Goldaktien als sicherer Hafen in der Krise - eine Langzeitstudie

10.08.2016 | Mark J. Lundeen

Was ist "richtiges Geld" für Sie? Ich schätze, für viele meiner Leser wären das Gold- und Silbermünzen, die das Papiergeld im Umlauf decken. Für Politiker und Ökonomen hat "richtiges Geld" jedoch eine ganz andere Bedeutung.

"Eine Milliarde hier, eine Milliarde da, und schon bald redet man von richtigem Geld." - Senator Everett Dirksen

Ich mag dieses Zitat von Senator Dirksen, der damit gegen die verschwenderische Geld- und Finanzpolitik der US-Regierung unter Präsident Johnson (1963 bis 1968) protestierte. Ich verstehe, was er gemeint hat. Wenn Washington weiter Milliarde um Milliarde ausgibt, die die Regierung gar nicht hat, dann wird das eines Tages zu einer Krise führen. Seit 1968 gab es davon mehr als genug, und alle wurden mit immer größeren Kapitalspritzen für die Finanzmärkte und mit immer größeren Ausweitungen der Geldmenge gelöst.

Eine Milliarde Dollar waren damals viel Geld. Selbst heute ist eine Milliarde für die meisten von uns noch sehr viel. Für den Vorsitzenden des Haushalts- und Finanzpolitikausschusses in den USA oder für eine Großbank, die am außerbörslichen Derivatemarkt Geschäfte in Billionenhöhe abschließt, ist eine Milliarde Dollar im Jahr 2016 dank der endlosen Inflation des Geldangebots allerdings nichts weiter als ein Rundungsfehler.

Für normale Sterbliche wie uns, und vielleicht sogar für die Politiker und Zentralbanker selbst, ist eine Milliarde noch immer ein sehr hoher Betrag. Im Jahr 1980 beliefen sich die Staatsschulden der USA auf 800 Milliarden Dollar, für damalige Zeiten eine schockierende Summe. Die gesamte Marktkapitalisierung der New York Stock Exchange lag im gleichen Jahr bei 1,2 Billionen USD. Im Fernsehen lief damals die 13-teilige Doku-Serie "Unser Kosmos" mit Carl Sagan. Wenn Mr. Sagan versuchte, die gigantischen Dimensionen des Universums zu veranschaulichen, sagte er "Milliarden über Milliarden", nicht "Milliarden mal Milliarden". Er vertraute darauf, dass zwei oder drei Milliarden Sterne, Galaxien oder Lichtjahre seinen Zuschauern die nötige Ehrfurcht vor der Weite des Weltalls einflößen würden.

Doch das war 1980. Heute sind "mehrere Milliarden" ein relativ üblicher Ausdruck, um das Privatvermögen eines typischen Soziale-Medien-Moguls zu beschreiben. "Milliarden über Milliarden" sind zwar immer noch beeindruckend, rufen aber bei Weitem nicht mehr das gleiche Staunen hervor wie noch vor einigen Jahrzehnten.

In der Vergangenheit habe ich darauf hingewiesen, dass die Inflation der Geldmenge nicht in Gold- und Silberinvestitionen fließt. "Marktexperten" und "Ökonomen" werden diese leicht beweisbare These zwar anfechten, aber das ist ganz einfach eine Tatsache. Die Notenbank Federal Reserve kontrolliert das Kreditsystem der Vereinigten Staaten, d. h. den Motor der Geldschöpfung. Aus diesem Grund kann ein Makler Ihnen einen Kredit für ein Einschusskonto geben, Banken können einer Familie eine Hypothek gewähren und Kreditkartenunternehmen können Ihren Sommerurlaub finanzieren. Aber keine einzige Institution innerhalb des von der Zentralbank verwalteten Systems wird Ihnen Geld leihen, damit Sie sich von der COMEX Gold- oder Silberbarren liefern lassen können.

Wohin all die neuen Währungseinheiten bei einer expansiven Geldpolitik fließen, wird vom Bankenwesen gesteuert. In den Zeiten, die wir als Bullenmärkte bezeichnen, gewähren die Banken üblicherweise Kredite für die Finanzmärkte, für Aktien, Anleihen und Immobilien. Solange die finanziellen Vermögensanlagen hoch im Kurs stehen, weil sie vom Bankensystem unterstützt werden, haben Gold und Silber für ihre Besitzer wenig Nutzen. Doch das trifft nicht immer zu.

Das Preisniveau von Gold, Silber und den Aktien der Minengesellschaften erhöht sich durch Deflation (Kapitalflucht) der zuvor zu stark aufgeblähten Aktien-, Anleihe- und Immobilienpreise. Aus allen inflationären Spekulationsblasen an den Finanzmärkten entweicht eines Tages die Luft.

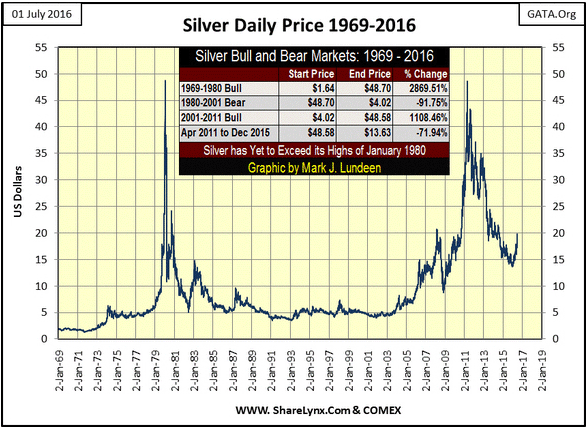

Der Umfang der Kapitalflucht aus den sinkenden Finanzassets und der Kapitalströme, die infolgedessen in Gold, Silber und die Minenaktien fließen, hängt davon ab, wie stark die Inflation an den Finanzmärkten zuvor gewesen ist. Angesichts der horrenden Inflation, die wir in den letzten Jahrzehnten weltweit in der Wirtschaft beobachten konnten, wird die nächste deflationäre Phase an den Finanzmärkten ein Übermaß an Treibstoff für die Kurse der alten monetären Metalle liefern. Gold, Silber und die Aktien der entsprechenden Bergbauunternehmen werden in den kommenden Jahren auf ein Preisniveau steigen, das derzeit nur wenige überhaupt für möglich halten. Das gilt insbesondere für Silber, ein Metall, dessen Allzeithoch noch vom Januar 1980 stammt und damit schon 36 Jahre auf dem Buckel hat.

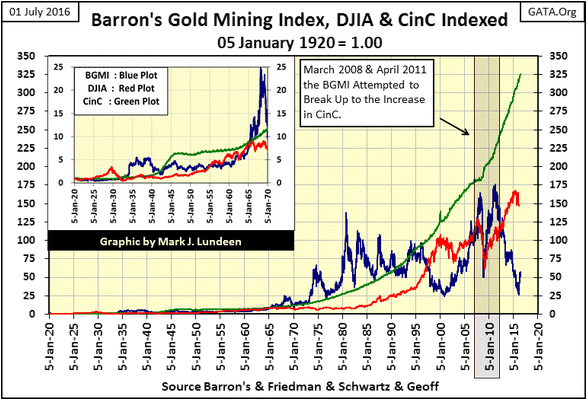

Der Barron's Gold Mining Index (BGMI) war ursprünglich eine Untergruppe aus rund 25 Werten innerhalb des Datensatzes Barron's Stock Averages, dessen Veröffentlichung jedoch eingestellt wurde. Zwischen 1938 und 1988 meldete die Finanzzeitschrift wöchentlich die durchschnittlichen Kursentwicklungen für Industriezweige wie den Goldbergbau, die Stahlindustrie, die Automobilhersteller usw. Als Barron's diese Serie im Oktober 1988 beendete, wurde der Goldminenindex jedoch als BGMI neu verpackt und die entsprechenden Werte werden bis zum heutigen Tag jede Woche veröffentlicht.

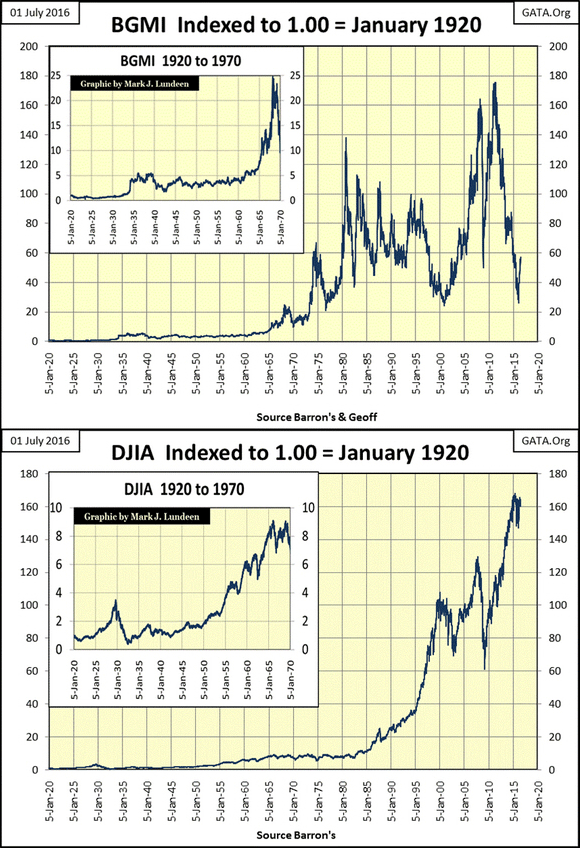

Ein guter Freund von mir (Geoff, ein wahrer Gentleman aus Down Under) hat sich die Mühe gemacht, die wöchentlichen Kurswerte von Homestake Mining ab dem Jahr 1920 zu recherchieren, sodass sich die Daten nun bis zu jenem Jahr zurückverfolgen lassen. Da Homestake Mining eines von zwei Goldunternehmen war, die Barron's ab 1938 zur Berechnung des BGMI verwendete, sind die von Geoff beigesteuerten Daten (1920 bis 1938 im folgenden Chart) sehr nützlich. Danke, Geoff!

Um die Entwicklung der Goldaktien im Laufe des letzten Jahrhunderts anschaulicher darstellen zu können, habe ich die Daten des BGMI indexiert und den Stand vom Januar 1920 als Wert 1,00 festgelegt. Wenn der BGMI im untenstehenden Chart also 1968 bei 25 notiert, dann wissen wir, dass er seit Januar 1920 auf den 25fachen Wert gestiegen ist. Einen solchen Chart mit auf die gleiche Weise indexierten wöchentlichen Schlussständen habe ich auch für den Dow Jones erstellt und direkt unter dem BGMI-Chart platziert. So lässt sich die Performance der beiden Indices seit 1920 direkt vergleichen. Die Charts beweisen, dass die Aktien der Goldunternehmen seit fast einem Jahrhundert oft ein herausragendes antizyklisches und dem allgemeinen Aktienmarkt konträr entgegengesetztes Investment waren.

Im Gegensatz zum Dow Jones hat sich der BGMI während der Inflation in den 1920er Jahren kaum bewegt. Die nächsten Charts zeigen, dass der Dow Jones im September 1929 bei 3,5 ein Hoch erreichte, während der Goldminenindex BGMI zu diesem Zeitpunkt auf 0,79 gesunken war. Doch im darauf folgenden Chaos und während der Depression der 1930er dienten die Goldaktien als sicherer Hafen für Vermögensanlagen - eine Rolle, die sie in diesem und im nächsten Jahrhundert noch oft einnehmen sollten.

Als er im Juli 1932 einen Boden bildete, fand sich der Dow Jones bei 0,38 wieder. Seit dem Hoch bei 3,5 im September 1929 war der Aktienindex damit um 89% eingebrochen und er notierte auch deutlich unter seinem Stand vom Januar 1920 (1,00 im indexierten Chart). Der BGMI verzeichnete dagegen während des Börsencrashs im Zuge der Großen Depression starke Kursgewinne und lag im Juli 1932 bei 1,23. Nachdem der Dow Jones sein Juli-Tief überwunden hatte, startete er eine hervorragende Hausse, die im Mai 1937 bei 1,79 ihren Höchststand erreichte. Als der Dollar gegenüber Gold abgewertet wurde und der Goldpreis im Frühjahr 1934 von 20,62 $ je Unze auf 35 $ je Unze erhöht wurde, begann im Goldsektor jedoch ein Bullenmarkt, der den Anstieg des Dow Jones in den 1920er Jahren noch deutlich übertraf.

Im Januar 1938 durchbrach der BGMI die 5,0-Punkte-Linie nach oben und schloss Ende des Monats bei 5,29, während der Dow Jones bei 1,40 und damit weit unter seinem Hoch vom September 1929 notierte. Nach dem Januar 1940 begann sowohl beim Dow Jones als auch bei den Goldunternehmen ein Bärenmarkt, der erst im April 1942 einen Boden erreichen sollte. Infolge der expansiven Geldpolitik des US-Finanzministeriums und der Federal Reserve nach dem Ende des Zweiten Weltkriegs startete der Dow Jones anschließend in einen starken Bullenmarkt, während der Goldminenindex zurückblieb.

Das änderte sich jedoch nach 1965, als der BGMI erneut Kursgewinne verzeichnete, die den Anstieg des Dow Jones im letzten halben Jahrhundert bei Weitem übertrafen. Wenn Sie die vergrößerten Ausschnitte in den beiden Charts betrachten, sehen Sie, dass der BGMI in den Jahren bis 1970 auf das 25fache seines ursprünglichen Wertes gestiegen ist, während der Dow Jones noch immer im einstelligen Bereich notierte.

Was hatte sich nach 1965 geändert? Die Ausweitung der Geldmenge führte zum Anstieg der Verbraucherpreise und trieb die Anleiherendite nach oben (während der Marktpreis der Anleihen sank). Vor dem Hintergrund des steigenden Preisniveaus unternahm der Dow Jones innerhalb der nächsten zwei Jahrzehnte fünf Versuche, die 1.000-Punkte-Linie zu durchbrechen und scheiterte jedes Mal. Der BGMI verzeichnete dagegen im Oktober 1980 bei 137,88 im indexierten Chart einen Rekordstand.

Der Dow Jones sollte diesen Wert erst 33 Jahre später erreichen: Im Mai 2013 stieg der Aktienindex im folgenden Chart ebenfalls auf 138.

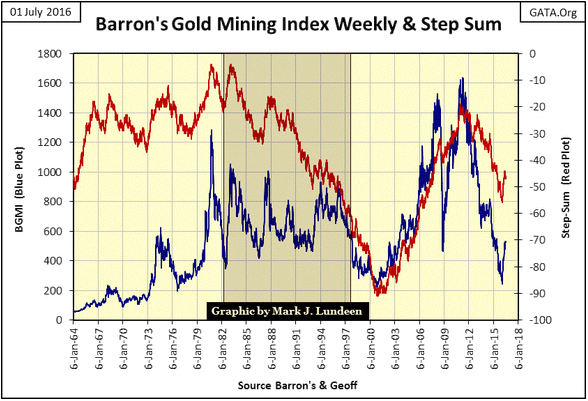

Nach der Kursspitze des Goldminenindex BGMI im September 1980 begann im Goldbergbau ein seltsamer Bärenmarkt, in dem es sowohl heftige Einbrüche als auch steile Rallys gab. Bis 1997 bildete der Index im obenstehenden und im nächsten Chart eine Wimpel-Formation aus einer Reihe von höheren Tiefs und tieferen Hochs. Nach 1997, als sich der Kaufrausch im Sektor der High-Tech-Aktien zum finalen Überschwang steigerte, begann für die Goldunternehmen die letzte Abwärtsbewegung des seit 1980 andauernden Bärenmarktes.

Beim Betrachten der wöchentlichen Kursdaten des BGMI (blau) und seiner Stufensumme (rot) im folgenden Chart sehen wir im Zeitraum von 1982 bis 1997 eine Formation, die sich am besten als gescheiterte bullische Box beschreiben lässt. Das Muster der immer höher liegenden Tiefs hat die Marktstimmung nicht aufgehellt, was sich am gleichzeitigen Sinken der Stufensumme ablesen lässt. Folglich schloss der Index in den Jahren von 1982 bis 2001 nur allzu oft unter dem Kursstand der Vorwoche.

Nachdem der BGMI 2001 schließlich einen Boden gebildet hatte, begann eine neue Hausse. Dieser Bullenmarkt hält meiner Meinung nach bis zum heutigen Tage an, trotz der Korrektur um 70% zwischen März und Oktober 2008 und trotz der Kursverluste von 85% zwischen April 2011 und Januar 2016. Zweifellos werden viele anderer Meinung sein und argumentieren, dass ein Bullenmarkt keinesfalls zwei so heftige Korrekturbewegungen umfassen kann wie der Goldminensektor sie seit 2001 erlebt hat.

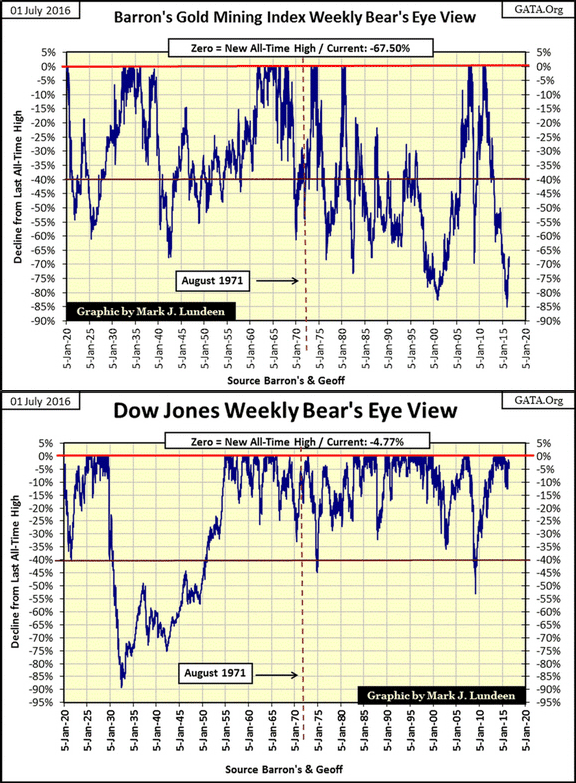

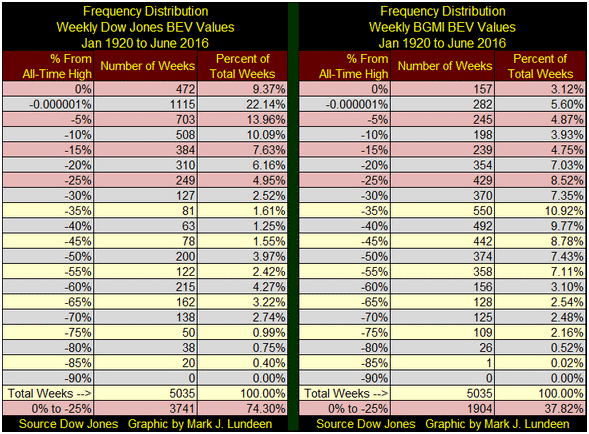

Unten sehen Sie die Bear's Eye View (BEV) Charts für den BGMI und den Dow Jones, an denen sich ablesen lässt, wie weit die Indices jeweils unter ihrem letzten Allzeithoch notieren. Diese beiden Aktienindices könnten unterschiedlicher nicht sein. Man würde schließlich annehmen, dass ein Index, der seit 1920 enorme Gewinne verzeichnet hat und Bullenmärkte gesehen hat, die die des Dow Jones um Längen übertreffen, häufig auf neue Allzeithochs steigt, d. h. dass er oft die 0-%-Linie im BEV-Chart erreicht.

Der BEV-Chart des BGMI zeigt uns jedoch, dass das Erreichen dieser 0-%-Linie ein unregelmäßiges und seltenes Marktereignis ist. Wenn der Goldaktienindex auf ein neues Rekordhoch steigt, dann geschieht das in sehr kurzer Zeit mit einer steilen Aufwärtsbewegung. Das gilt insbesondere für die Zeit nach der Abschaffung des Goldstandards im August 1971. Nach dem bevorstehenden Kollaps des aktuellen Währungssystems könnte die Volatilität, die seit 1971 im Goldminensektor herrscht, wieder abnehmen, was für die Branche äußerst positiv wäre.

Doch egal, ob sich diese Vorhersage als zutreffend erweist oder nicht - es bleibt eine historische Tatsache, dass die beste Zeit für jede Art von Investition immer dann ist, wenn die Kurse nach einem starken Abwärtstrend wieder zu steigen beginnen. Der BEV-Chart des BGMI zeigt, dass der Rückgang des durchschnittlichen Kursniveaus der Goldaktien um 85% in der Zeit von April 2011 bis Januar 2016 den stärksten Preisverfall in der Geschichte des Indices darstellt. Die Korrektur der letzten Jahre war sogar ausgeprägter als der Bärenmarkt von 1982 bis 2001, als die Kurse beim Erreichen des Boden um 83% gesunken waren. Nach diesem historischen Kollaps der Marktwerte der Goldaktien und angesichts der steilen Erholung seit Januar dieses Jahres ist schwer, die Aussichten für die Edelmetallunternehmen nicht äußerst positiv einzuschätzen.

Nachdem wir nun die BEV-Charts des BGMI und des Dow Jones in Augenschein genommen und dabei auch darauf geachtet haben, wie oft die beiden Indices jeweils unter die rote Linie bei -40% gefallen sind, wenden wir uns nun den folgenden Tabellen mit der Häufigkeitsverteilung zu, um die oben dargestellten Daten genauer zu analysieren.

Die beiden Charts umfassen jeweils 5.035 wöchentliche Datensätze, beginnend am 5. Januar 1920. Daraus wurde wiederum die in der Tabelle aufgeführte Häufigkeitsverteilung abgeleitet. Die 0-%-Zeile zeigt dabei die Anzahl der Wochen seit Januar 1920, in denen der Dow Jones und der Barron's Gold Mining Index bei einem neuen Allzeithoch schlossen. Beim Dow Jones waren das 472 Wochen, beim BGMI 157. Die Zeile darunter enthält die Anzahl der Wochen, in denen die Indices im Bereich von -4,999% bis ganz knapp unter einem Allzeithoch schlossen. Der Dow Jones schloss in 1.115 Wochen innerhalb dieser Spanne, der BGMI in 282 Wochen.

Um es kurz zu machen: Sehen Sie sich ganz unten in der Tabelle die Zeile an, in der steht, wie oft die Indices maximal 25% unter ihrem letzten Allzeithoch schlossen. Beim Dow Jones war das meistens der Fall. Der BGMI schloss dagegen häufiger deutlich unter der -30-%-Linie, als darüber.

Doch heute, im Juli 2016, nachdem die Goldaktien gerade begonnen haben, sich von ihren Kursverlusten in Höhe von 85% zu erholen, müssen wir uns wohl nicht länger bei diesem Punkt aufhalten. Der nächste Chart zeigt die indexierten Kurswerte des Dow Jones, des BGMI und der in Umlauf befindlichen Geldmenge (CinC) seit 1920 und wird deutlich machen, worauf ich hinauswill.

Da Bullenmärkte inflationäre Entwicklungen darstellen, sollten wir einen Zusammenhang zwischen dem Dow Jones, dem BGMI und dem steigenden Angebot an Papierdollars sehen.

Seit 1920 gab es beim Dow Jones (rot) nur einen Bullenmarkt, der die inflationäre Zunahme der grün dargestellten Geldmenge übertraf, und das war die Hausse in den Goldenen Zwanzigern. Der BGMI (blau) lag dagegen lange Zeit über dem Anstieg des Geldangebots. In den 1930er Jahren und zwischen 1965 und 1995 übertrafen die Gewinne des BGMI die Inflation gemessen an der Umlaufgeldmenge deutlich. Seit dem Boden im Jahr 2001 hat der Goldminenindex zweimal versucht, die grüne Kurve der Geldmenge wieder zu erreichen, zuerst im März 2008 und dann erneut im April 2011. Beide Versuche schlugen jedoch fehl, da die Politiker und Zentralbanker den Finanzmärkten ihre "Stabilisierung" aufzwangen.

In jedem seiner Bullenmärkte seit 1920 übertraf der BGMI die inflationäre Erhöhung der Geldmenge um Längen. Als der Index im Oktober 1980 sein Hoch von 137,88 erreichte, lag die Geldmenge im indexierten Chart bei nur 29,01. Ein ähnliches Verhältnis zwischen BGMI und Umlaufgeldmenge würde heute bedeuten, dass der Goldaktienindex im folgenden Chart bei 1.543 notieren würde. Ausgehend von den Tiefs im Jahr 2001 entspräche das einem Anstieg auf das 62fache Kursniveau.

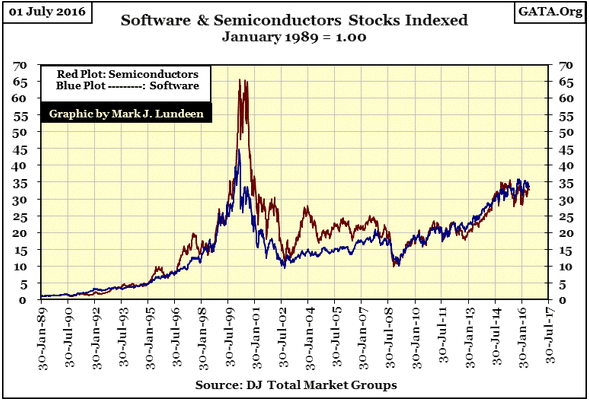

Da der BGMI im obenstehenden Chart aktuell bei 50 liegt, deutet das darauf hin, dass die Goldunternehmen in den kommenden Jahren mit beeindruckenden Kursgewinnen rechnen können. Derartige Prognosen werden von "seriösen Marktexperten" heute als absurd abgetan. Allerdings hat es ebendiese seriösen Marktexperten nicht überrascht, als die Software-Aktien (blau) und die Aktien der Halbleiterhersteller (rot) im Januar 2000 auf das 45fache bzw. 65fache ihres ursprünglichen Wertes gestiegen waren (siehe folgender Chart). Wenn ich die Daten für diese beiden Sektoren bis ins Jahr 1982 zurückverfolgen könnte, als der Bullenmarkt begann, dann läge der Faktor für die Kursgewinne im Software- und Halbleitersektor vermutlich bei mehr als 200.

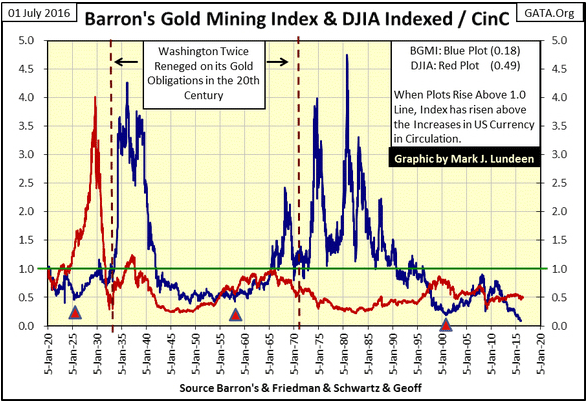

Ich möchte noch einen weiteren Chart analysieren, in dem ich den Dow Jones und den BGMI indexiert und im Verhältnis zur im Umlauf befindlichen Geldmenge (CinC) seit 1920 darstelle. Dafür verwende ich die gleichen Daten wie im vorletzten Chart mit dem Dow Jones, dem BGMI und der Geldmenge, nur die Darstellungsweise unterscheidet sich.

Wenn der Dow Jones (rot) oder der BGMI (blau) im gleiche Maße steigen, wie die Geldmenge, dann liegen ihre Kurse auf der grünen Linie bei 1,0. Wenn sie über diese Linie steigen, dann liegen die Kursgewinne der Indices über der Inflationsrate der Geldmenge. Wenn die Indices dagegen unter der grünen 1,0-Linie bleiben, wie das beim Dow Jones trotz aller Bullenmärkte seit 1937 der Fall ist, dann heißt das, dass die Kursgewinne des Index nicht ausreichen, um die Inflation des Geldangebots auszugleichen.

Im Verhältnis zur ewig steigenden Geldmenge liegt der BGMI derzeit auf dem tiefsten Stand der letzten 100 Jahre. Nehmen Sie sich einen Moment Zeit, um den Goldaktienindex im nächsten Chart zu studieren und achten Sie darauf, wie die Kurse der Edelmetallunternehmen auf die Große Depression und die Verbraucherpreisinflation nach dem Zweiten Weltkrieg, sowie den damit einhergehenden Anstieg der Zinssätze und der Anleiherendite, reagierten. Es ist eine durchaus vernünftige Annahme, dass die Gold- und Silberunternehmen sich erneut als herausragendes Investment erweisen, wenn die Kurse an den Finanzmärkten ernsthaft zu sinken beginnen.

De eigentliche Grund, aus dem ich diesen Chart veröffentliche, sind jedoch die drei roten Dreiecke, die jeweils ein makroökonomisches Ereignis markieren, das dem BGMI starken Auftrieb verschaffte.

Der Erste Weltkrieg war das Ende des Goldstandards im globalen Finanzsystem. Daran hat sich bis heute nichts geändert. In den 1920er Jahren gab es jedoch Versuche, wieder zu einem Goldstandard zurückzukehren, insbesondere seitens der Bank of England.

1925 (erstes rotes Dreieck) unterstützte die neu gegründete Federal Reserve die Bank of England bei ihren Tricksereien, indem sie die Zinsen in den USA künstlich senkte. Dadurch wurden die Gilts, die Staatsanleihen des Vereinigten Königreichs, für Investoren und Sparer attraktiver und die Goldabflüsse aus den Tresoren der britischen Zentralbank hatten ein Ende. Zudem stellte die Fed der Bank of England einen Kredit über 200 Millionen Dollar zu Verfügung und J. P. Morgan & Co. lieh dem britischen Finanzministerium weitere 100 Millionen Dollar.

Im Jahr 1925 wurde in den hohen Finanzkreisen noch nicht mit Milliarden und Abermilliarden gehandelt, nicht einmal auf Ebene der Zentralbanken. Das damalige Vorgehen der Federal Reserve wurde von vielen Ökonomen jedoch als Grund für die Spekulationsblase an den Aktienmärkten Ende der 1920er Jahre und für die bittere Deflation angesehen, die in den 1930er Jahren darauf folgte. Ich bin der gleichen Meinung, doch sehen Sie sich nur an, wie Aktien der Goldunternehmen damals reagierten: Die Eingriffe der Regierungen in die Finanzmärkte stellten den Beginn eines Bullenmarktes dar, der erst 1938 endete. Und während dieser Hausse stieg der BGMI sogar höher als der Dow Jones im September 1929.

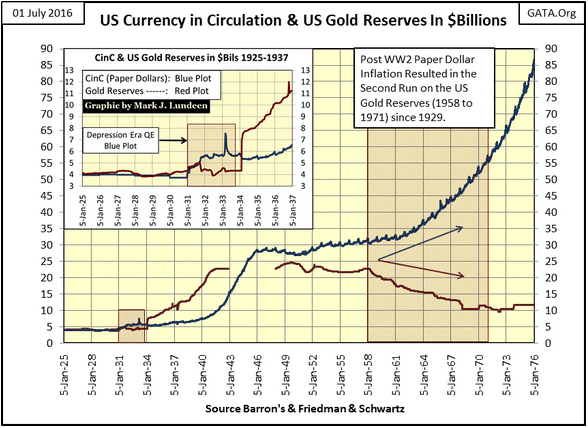

1958 (zweites rotes Dreieck) hatte das US-Finanzministerium einen Run auf seine Goldreserven ausgelöst, nachdem es über zehn Jahre lang mehr Papiergeld ausgegeben hatte, als es mit Gold decken konnte (siehe Chart unten). Dieser Ansturm endete erst, als Präsident Nixon 1971das sogenannte Goldfenster schloss und der US-Dollar nicht länger in physisches Gold eintauschbar war. Zudem bildete der BGMI im Jahr 1958 einen Boden, der gleichzeitig den Beginn eines bis 1980 andauernden Bullenmarktes der Goldaktien markierte (siehe Chart oben).

Als die Konjunktur im Jahr 2001 (drittes Dreieck) unter dem Crash der High-Tech-Aktien litt, entschied man sich in den USA, stattdessen eine Spekulationsblase am Immobilienmarkt aufzupumpen und der Wirtschaft auf diese Weise wieder Auftrieb zu geben. Heute wissen wir alle, wie schwachsinnig diese Entscheidung war. Allerdings gehe ich davon aus, dass die Fehltritte unserer Zentralbanker und Politiker wie schon 1925 und 1958 auch heute wieder eine Goldaktien-Hausse von historischen Ausmaßen zur Folge haben werden.

Mir ist es also völlig gleich, was die angeblichen Marktexperten über die künftigen Aussichten der Minengesellschaften denken - insofern sie überhaupt darüber nachdenken. Wenn es an den Aktien- und Anleihemärkten in den kommenden Monaten und Jahren ernsthaft abwärts geht, werden Billionen von Dollar in den Minensektor fließen, denn genau das ist seit 1925 immer geschehen.

Die Aktien der Goldunternehmen sind heute eine unwiderstehliche Investitionsgelegenheit, die hohe Gewinne bei gleichzeitig geringem Risiko verspricht. Doch wie ich immer wieder betone - Sie sollten auf jeden Fall auch etwas Gold und Silber in Form von Münzen oder Barren besitzen. Mir scheint es vernünftig, etwa ein Drittel des eigenen Kapitals gleichmäßig auf Gold, Silber und die Aktien etablierter Minengesellschaften aufzuteilen. Und falls Sie zusätzlich eine spekulative Position im Edelmetallsektor halten wollen, dann investieren Sie noch ein wenig in ein Explorationsunternehmen. Ich persönlich finde zum Beispiel Eskay Mining vielversprechend.

© Mark J. Lundeen

Dieser Artikel wurde am 03.07.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.