Zinsen im Sinkflug - Comeback des Goldgeldes

25.07.2016 | Prof. Dr. Thorsten Polleit

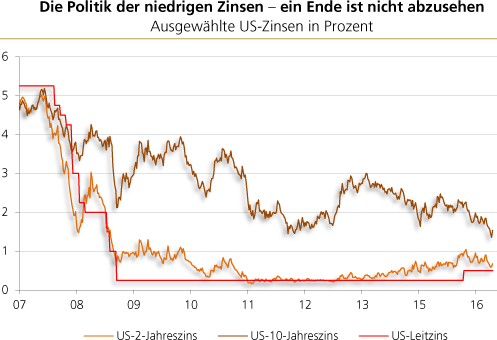

Die amerikanischen Zinsen sind nach wie vor sehr niedrig. Daran hat bislang auch die letzte Zinsanhebung der US-Zentralbank (Fed) im Dezember um 0,25 auf jetzt 0,5 Prozent nichts geändert. Interessanterweise ist es seither sogar zu einem weiteren Rückgang der Langfristzinsen gekommen. Jüngst haben sich auch die Kurzfristzinsen dieser Entwicklung wieder angeschlossen.

Quelle: Bloomberg

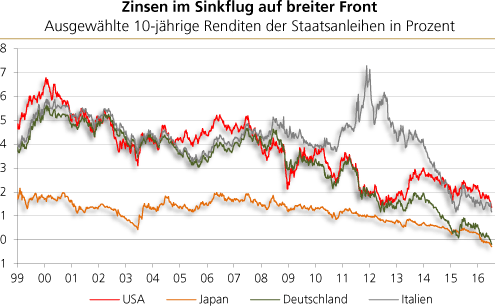

Die Zinssituation in den Vereinigten Staaten von Amerika ist symptomatisch für das Zinsumfeld in allen anderen entwickelten Volkswirtschaften der Welt: Die Zinsen sind auf oder nahe Rekordtiefständen. In Deutschland und in Japan sind beispielsweise die 10-jährigen Renditen der Staatsanleihen bereits unter die Nulllinie gefallen, d.h. die Renditen sind negativ geworden.

Quelle: Bloomberg

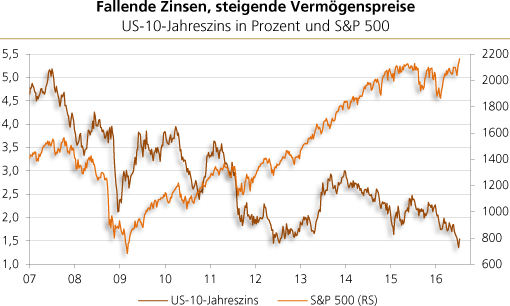

Steigende Vermögenspreise

Der weltweite Zinsverfall hat Folgen. Zum Beispiel befördern die niedrigen Zinsen die Vermögenspreise in die Höhe - wie etwa im Aktienmarkt. Das liegt zum einen daran, dass die künftigen Gewinnzahlungen der Unternehmen mit einem geringeren Zins abdiskontiert werden. Das erhöht den Barwert der Gewinne und lässt die Aktienkurse steigen.

Quelle: Bloomberg

Zum anderen liegt es daran, dass niedrigere Zinsen die Fremdkapitalkosten der Unternehmen absenken. Dadurch fallen die Gewinne höher aus. Hinzu kommt, dass es für Unternehmen attraktiver wird, Eigen- durch Fremdkapital zu ersetzen. Dadurch wiederum können sie ihre Eigenkapitalrendite erhöhen, was sich ebenfalls in steigenden Aktienkursen niederschlägt.

Die extrem niedrigen Zinsen haben aber vor allem noch eine wichtige Konsequenz: Sie senken die Attraktivität von Giroguthaben sowie Termin- und Spareinlagen, die bei Banken gehalten werden, gegenüber dem Halten von Gold herab. In den letzten Jahrzehnten konnten Sparer und Investoren eine Rendite auf Bankguthaben erzielen, die nach Abzug der Inflation meist (leicht) positiv ausfiel. Allein aus diesem Grund hatten Bankguthaben einen Wettbewerbsvorteil gegenüber Gold (und Silber), die bekanntlich keine Zinsen abwerfen.

Doch die Verzinsung von Bankguthaben ist nun passé, und deshalb ist der entscheidende Wettbewerbsnachteil von Gold (und Silber) als Alternative zu Bankguthaben weggefallen. Besonders offensichtlich wird das mit Blick auf Termin- und Spareinlagen, die üblicherweise gehalten werden, weil der Sparer mittelfristig (relativ) liquide Mittel zu halten wünscht. Genau für diese Anlageform bietet es sich nun an, sie (zumindest zu einem Teil) in Gold zu halten.

Das Gold hat zudem den Vorteil, dass es - anders als Bankguthaben - keinem Kreditausfallrisiko unterliegt. Außerdem kann die Kaufkraft des Goldes nicht durch politische Willkürakte herabgesetzt werden. Insofern ist das gelbe Metall auch eine Versicherung des Portfolios gegen die Widrigkeiten des ungedeckten Papiergeldsystems - die vor allem im Euroraum immer offensichtlicher zutage treten.

Quelle: Bloomberg

An dieser Stelle sei ausdrücklich darauf hingewiesen, dass insbesondere der Euro-Bankensektor nach wie vor unter Druck steht - wie die gesunkenen Aktienkurse und die gestiegenen Kreditausfallsorgen zeigen. Greift die Politik im Zuge der Bankensanierung zum vorgesehenen "Bail in" - beteiligt sie also die Halter von Bank-Schuldpapieren an der Verlustdeckung -, so stehen Sparern und Anlegern mitunter große Zahlungsausfälle ins Haus. Schmeißt die EZB die elektronische Notenpresse an, um die Banken zu sanieren, droht natürlich ein Kaufkraftverlust des Euro nach innen und außen.

Institutionelle Goldnachfrage

Auch und gerade für intentionelle Investoren können die Edelmetallmärkte natürlich von Interesse sein. Zu Beginn des 21. Jahrhunderts gab eines einen fulminanten Rohstoffpreis-Boom. Die Aussicht auf künftige Preiszuwächse ermunterte viele institutionelle Investoren, in Rohstoffe - direkt oder indirekt (über Exchange Trade Funds (ETFs)) - zu investieren.

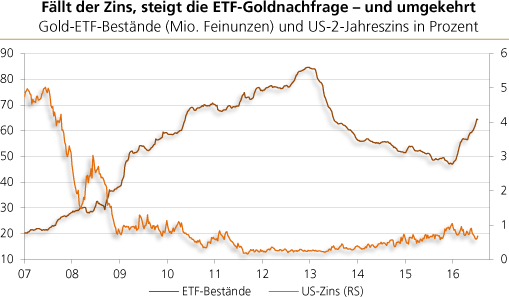

Quelle: Bloomberg

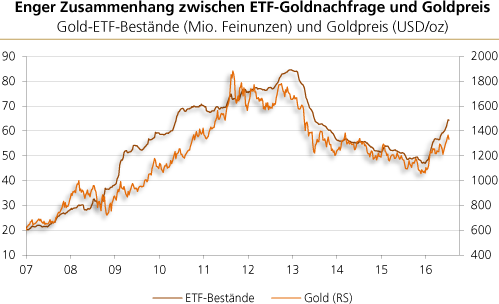

Mit dem Ende des Rohstoffpreis-Booms, der ab etwa Mitte 2008 einsetzte, hat sich jedoch die Attraktivität von insbesondere Gold und Silber merklich verbes-sert. Denn seither sind die Zinsen weltweit auf Talfahrt. In der Tat hat die Gold-Nachfrage über ETFs darauf reagiert. Die nachstehende Grafik zeigt die Entwicklung der Goldbestände der Exchange Traded Funds (ETFs) seit Anfang 2007, zusammen mit der Entwicklung der kurzfristigen US-Zinsen. Man erkennt einen negativen Zusammenhang: Fallen die Zinsen, steigt die Gold-ETF-Nachfrage - und umgekehrt.

Quelle: Bloomberg

Dieser Zusammenhang ist - bei genauem Nachdenken - nicht wirklich überraschend. Denn ist der Zins niedrig, wird das Halten von Gold attraktiv(er): Dem Halter entgehen dann nur geringe Zinserträge, die er andernfalls mit dem Halten von zum Beispiel festverzinslichen Papieren oder Bankeinlagen hätte erzielen können. Entsprechend nimmt die Goldnachfrage ab, wenn der Zins steigt: Wer Gold hält, dem entgehen schließlich Zinserträge.

Interessanterweise besteht aber nicht nur zwischen den Beständen der Gold-ETFs und den US-Kurzfristzinsen ein recht enger (negativer) Zusammenhang, sondern einen ähnlich engen (nun aber positiven) Zusammenhang gibt es auch zwischen den Gold-ETF-Beständen und dem Goldpreis (in USD/oz): Eine Zunahme der Gold-ETF-Bestände ist einhergegangen mit einem steigenden Goldpreis - und umgekehrt.

Was man aus dem bisher Gesagten ableiten kann, ist das Folgende: (1) das Zinsumfeld hat in erheblichem Maße die Nachfrage nach Gold-ETFs bestimmt, zumindest in der kurzen Frist, und (2) die zinsreagible Nachfrage der Gold-ETFs (die nicht nur, aber vor allem auch von institutionellen Investoren angetrieben sein dürfte) scheint einen besonders bedeutenden Einfluss auf den Goldpreis ausgeübt zu haben.

Zinsführerschaft der Zentralbanken

Vor diesem Hintergrund des bisher Gesagten sollte sich der Edelmetallinvestor genauer mit der Frage beschäftigen: Werden die Zinsen dauerhaft niedrig bleiben (können), oder muss man nicht doch mit künftig wieder steigenden Zinsen rechnen? - Üblicherweise wird der Marktzins erklärt durch das Angebot von und die Nachfrage nach Krediten, etwa in Form von Anleihen.

Im einfachsten Fall setzt sich der nominale Marktzins zusammen aus dem "Realzins", einer Kreditprämie und einer Prämie für die künftig erwartete Inflation. Im "Normalfall" würde man erwarten, dass der nominale Marktzins positiv ist. Er kann jedoch auch negativ werden, und zwar dann, wenn die Inflationsprämie stark negativ wird (und das kann bei Deflationserwartungen durchaus der Fall sein).

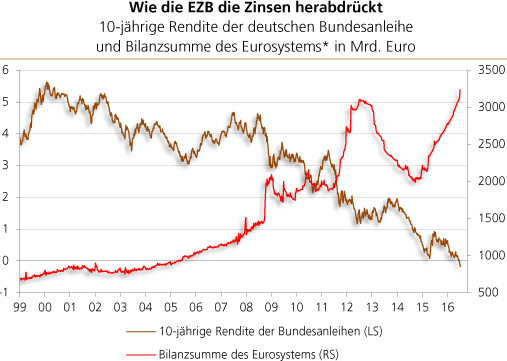

Mittlerweile sind die Zinsmärkte jedoch keine freien Märkte mehr, sondern sie werden maßgeblich von den Zentralbanken gesteuert. Letztere haben die Kurzfristzinsen (die sie üblicherweise bestimmen) auf extrem niedrige Niveaus geschleust. Das zieht auch tendenziell die Zinsen für langlaufende Anleihen nach unten (und zwar im Zuge der sogenannten Zinsarbitrage).

Doch die Zentralbanken haben noch weiter in die Zinsbildung eingegriffen, indem sie langlaufende Anleihen kaufen beziehungsweise in Aussicht stellen, sie zu kaufen. Man nehme nur einmal die Europäische Zentralbank (EZB). Sie kauft Staatsanleihen. Dadurch fällt die Nachfrage nach Anleihen logischerweise höher aus im Vergleich mit einer Situation, in der sie keine Anleihen aufkauft. Steigende Anleihekurse bedeuten, dass die Renditen fallen.

Die Zentralbank kann die Rendite der Anleihen quasi auf die Nachkommastelle festlegen. Wenn sie beispielsweise als Käufer einer Anleihe auftritt und einen Kaufpreis von 100 Euro bietet, wird der Marktkurs der Anleihe sich bei 100 Euro einstellen. Niemand wird bereit sein, eine Anleihe für weniger als 100 Euro zu verkaufen - denn wenn er an die EZB verkauft, erhält er 100 Euro. Die Anleihekäufe der EZB laufen folglich auf eine Mindestpreispolitik, auf eine Politik der Zinsobergrenze für Schuldpapiere hinaus.

Hinzu kommt, dass die EZB den Einlagenzins (das ist der Zins für Überschussguthaben, die die Geschäftsbanken bei der EZB halten) auf minus 0,4 Prozent gesenkt hat. Banken versuchen, dem Strafzins zu entkommen. Dazu fragen sie Anleihen nach, treiben deren Kurse nach oben, und die Renditen fallen. Die Nachfrage nach Anleihen steigt theoretisch so weit an, bis die Renditen der Papiere (mit bester Bonität) auf dem Einlagenzins angekommen sind.

Quelle: Thomson Financial. *Nationale Zentralbanken plus EZB

Die nachstehende Grafik zeigt die Entwicklung der (vor allem seit Mitte 2008) fallenden Marktzinsen und der EZB-Anleihekäufe, die sich in einem Anschwellen der Bilanzsumme der Euro-Zentralbanken niederschlagen. Das Geheimnis der niedrigen Zinsen dürfte damit gelüftet sein. Es ist die EZB, im Verbund mit allen übrigen Zentralbanken, die für einen Zinsverfall sorgt.

Zins- und Geldmengeneffekt auf den Goldpreis

Quelle: Thomson Financial. *Nationale Zentralbanken plus EZB. Gestrichelte Linie: Annahme, dass die EZB pro Monat 80 Mrd. Euro kauft bis Ende März 2017

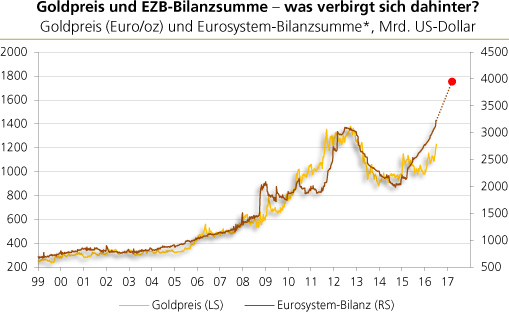

Gehen die Anleihekäufe der EZB weiter, so ist nicht nur zu erwarten, dass die Zinsen im Euroraum extrem niedrig bleiben beziehungsweise noch weiter in den negativen Bereich fallen. Es stellt sich natürlich vor allem auch die Frage: Welche Wirkung übt die EZB-Geldpolitik auf den Goldpreis aus? Als Ausgangspunkt der Überlegungen soll der Zusammenhang zwischen dem Goldpreis (in Euro gerechnet) und der Bilanzsumme des Eurosystems dienen.

Seit 1999 zeigt sich ein sehr enger, positiver Gleichlauf zwischen der EZB-Bilanzsumme und dem Goldpreis. Angesichts der absehbaren Ausweitung der EZB-Bilanz (bis auf knapp 4.000 Mrd. Euro bis Ende März 2017) spräche der bislang beobachtbare Zusammenhang für einen künftig merklich höheren Goldpreis (in Euro gerechnet). Doch wie aussagekräftig ist diese Betrachtung?

Der Goldpreis ist das Ergebnis aus dem Zusammenspiel vieler internationaler Faktoren. Dass er durch nur "einen" Faktor erklärt wird (wie die Bilanzsumme des Eurosystems), ist natürlich unplausibel. Allerdings kann es Faktoren geben, die andere preisbestimmende Faktoren widerspiegeln. Dazu dürften zum Beispiel die Bilanzsummen der Zentralbanken zählen.

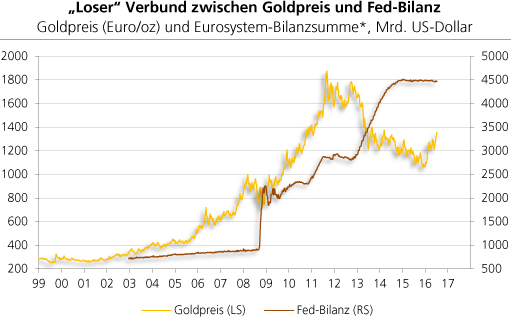

Ihr Anwachsen spiegelt nämlich das (zinsinduzierte) Ausweiten der Geldmenge wider, und das sollte langfristig positiv mit dem Goldpreis verbunden sein. An dieser Stelle ist es daher hilfreich, auch den Zusammenhang zwischen Goldpreis in US-Dollar und der Bilanzsumme der amerikanischen Zentralbank (Fed) zu betrachten. Auch hier zeigt sich ein positiver Verbund. Allerdings ist er nicht ganz so eng. Das jedoch dürfte daran liegen, dass aufgrund der US-Mindestreservepolitik mittlerweile nur noch ein relativ loser Verbund zwischen der Zentralbankbilanzsumme und der Geldmengenentwicklung besteht. (1)

Quelle: Thomson Financial

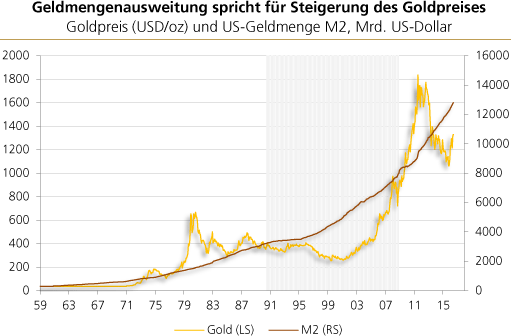

Weitaus enger ist (nach wie vor) der langfristige Verbund zwischen dem Goldpreis (USD/oz) und der US-Geschäftsbankengeldmenge M2. Vor dem Hintergrund dieses langfristigen Zusammenhangs liegt die Schlussfolgerung nahe, dass der aktuelle Goldpreis noch (ein beträchtliches) Aufwärtspotential hat - vor allem in einer andauernden Phase der Niedrig- beziehungsweise Negativzinsen, für die die Zentralbanken weltweit sorgen.

Quelle: Thomson Financial

Graue Fläche: Phase, in der die Zentralbanken Netto-Goldverkäufer waren

Graue Fläche: Phase, in der die Zentralbanken Netto-Goldverkäufer waren

Der Verbund zwischen EZB-Bilanzsumme und Goldpreis in Euro gerechnet könnte so gesehen andeuten, dass der Euro-Außenwert in die Tiefe geht, wenn die EZB an ihrer Anleihekauf- und Geldmengenvermehrungspolitik festhält. Und folglich wäre ein weiter steigender Goldpreis in Euro gerechnet die Folge.

Gold und Aktien

Ein Blick auf die Währungshistorie zeigt unumwunden: Gold ist das härteste Geld. Auf lange Frist gesehen, kann kein ungedecktes Geld dem Gold das Wasser reichen. Selbst unter Einrechnung einer Verzinsung des ungedeckten US-Dollar war die Goldhaltung langfristig gesehen besser. Und in Zeiten, in denen die Zinsen sich im Sinkflug befinden, wird die Wertaufbewahrungsfunktion des Goldgeldes natürlich immer attraktiver.

Das Halten von Goldgeld ist das eine. Das andere ist das Investieren in Produktivkapital, das Investieren in Aktien. Der Grund: Erfolgreiche Unternehmen sind in der Lage, dauerhaft eine positive Verzinsung auf das eingesetzte Kapital zu erzielen. Und das ist genau das, was der Anleger braucht, um sein Kapital zu mehren.

Aktienkurse können und werden natürlich schwanken. Aber solange man in Unternehmen investiert, die operativ erfolgreich sind, zahlt sich der lange Atem aus. Der Aktienkurs wird früher oder später - ungeachtet des Auf und Ab der Börsenkurse - den Erfolg des Unternehmens nachzeichnen.

In Zeiten, in denen die Zentralbanken den Zins herunterdrücken und die Geldmengen immer weiter vermehren, gibt es gute Gründe, auf Gold und Aktien zu setzen - solange man noch zu günstigen Preisen kaufen kann.

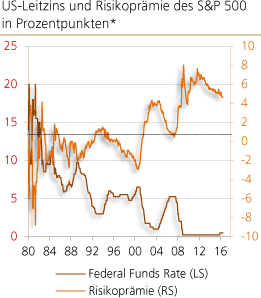

Risikoprämie im S&P 500 ist bereits sehr deutlich angestiegen

Quelle: Thomson Financial; eigene Berechnungen. *Ermittelt aus dem KGV des S&P 500 (beziehungsweise dessen Gewinnrendite), wobei als (relativ) risikoloser Zins der US-Leitzins verwendet wurde.

Die obige Grafik zeigt die Entwicklung der Risikoprämie im US-Aktienmarkt. Zum Beispiel wurde die Risikoprämie deutlich negativ in der Phase des "New Economy Booms", der ab 1995 einsetzte, und der 2000/2001 platzte.

Seit etwa Ende 2008 ist die Risikoprämie in den US-Aktienmärkten merklich angestiegen. Seit etwa 2012 ist sie jedoch leicht gefallen, sie ist aber im historischen Vergleich derzeit mit 4,3 Prozentpunkten nach wie vor relativ hoch. Das deutet an, dass die Aktienmärkte die Zinssenkungen der US-Zentralbank ab Ende 2008 bislang nicht zu einer übermäßig höheren Bewertung der Aktien verleitet hat.

Dies kann daran liegen, dass bislang die Politik der extrem niedrigen Zinsen als vorübergehend eingestuft wurde.

Abbildung links: Quelle: Thomson Financial; eigene Berechnungen. *Real, d. h. nach Abzug der Konsumentenpreisinflation

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

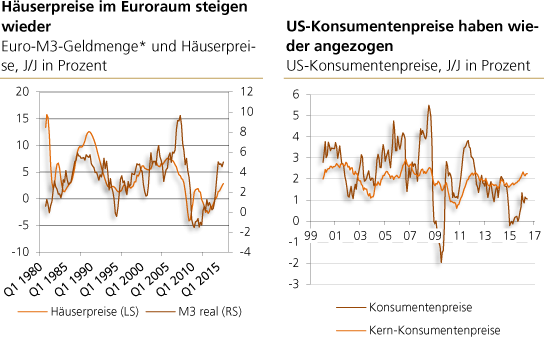

Seit Anfang 2014 steigen die Häuserpreise wieder im Euroraum, gemessen jeweils gegenüber dem Vorjahr. Diese Entwicklung hat natürlich (auch und vor allem) monetäre Gründe. In der langen Frist zeigt sich recht deutlich ein positiver Zusammenhang zwischen Hauspreiszuwachs und Geldmengenwachstum. Die nach wie vor aufwärtsgerichtete Geldmengenentwicklung spricht dafür, dass sich der Preisauftrieb im Euro-Häusermarkt fortsetzen wird.

Zusammenfassung:

- Die extrem niedrigen Zinsen befördern die Goldnachfrage, indem derzeit vor allem auch Gold-Exchange-Traded-Funds nachgefragt werden.

- Die Aussicht auf weiterhin niedrige Zinsen dürfte zudem für eine künftig strukturell höhere Goldnachfrage sprechen,

- denn das Halten von 'Goldgeld' wird natürlich attraktiver gegenüber zum Beispiel Bankguthaben und kurzlaufenden Schuldpapieren.

- Das für sich genommen, sollte schon den Goldpreis unterstützen. Der Vorteil des Goldgeldes wird fortan allerdings noch größer werden,

- weil die Zentralbanken die Geldmengen immer weiter ausdehnen müssen, um Zahlungsausfälle auf breiter Front zu verhindern.

- Wohin das führt, liegt auf der Hand: Die Kaufkraft des ungedeckten Geldes wird schwinden.

- Insbesondere für Anleger aus dem Euroraum gibt es gute Gründe, Gold zu halten und in Aktien zu investieren.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) In den USA ist es üblich geworden, dass Banken im Zuge von "Sweep Arrangements" verstärkt ihre Bilanz-Passivseite umdisponieren, um ihre mindestreservepflichtigen Verbindlichkeiten zu reduzieren. Dadurch sinkt der Bedarf an Zentralbankgeld (den nur die Zentralbank bereitstellt), und folglich wird der Verbund zwischen Zentralbankgeld und der Geschäftsbankengeldmenge (wie zum Beispiel M2) "loser".