Zinsen im Sinkflug - Comeback des Goldgeldes

25.07.2016 | Prof. Dr. Thorsten Polleit

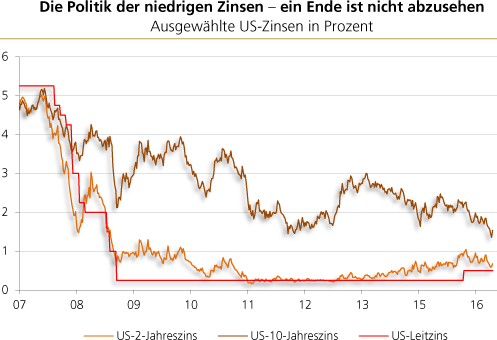

Die amerikanischen Zinsen sind nach wie vor sehr niedrig. Daran hat bislang auch die letzte Zinsanhebung der US-Zentralbank (Fed) im Dezember um 0,25 auf jetzt 0,5 Prozent nichts geändert. Interessanterweise ist es seither sogar zu einem weiteren Rückgang der Langfristzinsen gekommen. Jüngst haben sich auch die Kurzfristzinsen dieser Entwicklung wieder angeschlossen.

Die amerikanischen Zinsen sind nach wie vor sehr niedrig. Daran hat bislang auch die letzte Zinsanhebung der US-Zentralbank (Fed) im Dezember um 0,25 auf jetzt 0,5 Prozent nichts geändert. Interessanterweise ist es seither sogar zu einem weiteren Rückgang der Langfristzinsen gekommen. Jüngst haben sich auch die Kurzfristzinsen dieser Entwicklung wieder angeschlossen.

Quelle: Bloomberg

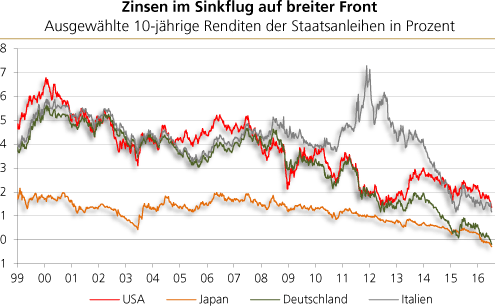

Die Zinssituation in den Vereinigten Staaten von Amerika ist symptomatisch für das Zinsumfeld in allen anderen entwickelten Volkswirtschaften der Welt: Die Zinsen sind auf oder nahe Rekordtiefständen. In Deutschland und in Japan sind beispielsweise die 10-jährigen Renditen der Staatsanleihen bereits unter die Nulllinie gefallen, d.h. die Renditen sind negativ geworden.

Quelle: Bloomberg

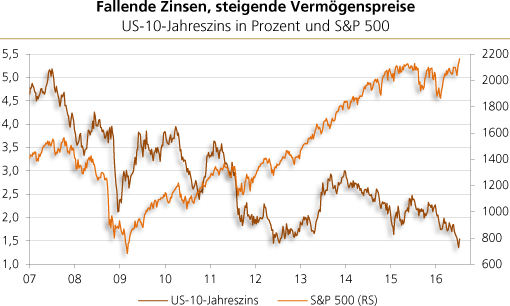

Steigende Vermögenspreise

Der weltweite Zinsverfall hat Folgen. Zum Beispiel befördern die niedrigen Zinsen die Vermögenspreise in die Höhe - wie etwa im Aktienmarkt. Das liegt zum einen daran, dass die künftigen Gewinnzahlungen der Unternehmen mit einem geringeren Zins abdiskontiert werden. Das erhöht den Barwert der Gewinne und lässt die Aktienkurse steigen.

Quelle: Bloomberg

Zum anderen liegt es daran, dass niedrigere Zinsen die Fremdkapitalkosten der Unternehmen absenken. Dadurch fallen die Gewinne höher aus. Hinzu kommt, dass es für Unternehmen attraktiver wird, Eigen- durch Fremdkapital zu ersetzen. Dadurch wiederum können sie ihre Eigenkapitalrendite erhöhen, was sich ebenfalls in steigenden Aktienkursen niederschlägt.

Die extrem niedrigen Zinsen haben aber vor allem noch eine wichtige Konsequenz: Sie senken die Attraktivität von Giroguthaben sowie Termin- und Spareinlagen, die bei Banken gehalten werden, gegenüber dem Halten von Gold herab. In den letzten Jahrzehnten konnten Sparer und Investoren eine Rendite auf Bankguthaben erzielen, die nach Abzug der Inflation meist (leicht) positiv ausfiel. Allein aus diesem Grund hatten Bankguthaben einen Wettbewerbsvorteil gegenüber Gold (und Silber), die bekanntlich keine Zinsen abwerfen.

Doch die Verzinsung von Bankguthaben ist nun passé, und deshalb ist der entscheidende Wettbewerbsnachteil von Gold (und Silber) als Alternative zu Bankguthaben weggefallen. Besonders offensichtlich wird das mit Blick auf Termin- und Spareinlagen, die üblicherweise gehalten werden, weil der Sparer mittelfristig (relativ) liquide Mittel zu halten wünscht. Genau für diese Anlageform bietet es sich nun an, sie (zumindest zu einem Teil) in Gold zu halten.

Das Gold hat zudem den Vorteil, dass es - anders als Bankguthaben - keinem Kreditausfallrisiko unterliegt. Außerdem kann die Kaufkraft des Goldes nicht durch politische Willkürakte herabgesetzt werden. Insofern ist das gelbe Metall auch eine Versicherung des Portfolios gegen die Widrigkeiten des ungedeckten Papiergeldsystems - die vor allem im Euroraum immer offensichtlicher zutage treten.