US-Präsident Trump: Heilsbringer der US-Wirtschaft oder der Sargnagel des Aufschwungs?

29.12.2016 | Carsten Klude

Die Vereinigten Staaten stehen mit dem Amtsantritt des designierten US-Präsidenten Donald Trump nicht nur gesellschaftlich, sondern auch wirtschaftlich vor der größten Wende in der Nachkriegspolitik. Mit massiven Steuersenkungen und einer Ausweitung der staatlichen Investitionen verspricht Trump, die Wirtschaft anzukurbeln und Arbeitsplätze zu schaffen.

Gemäß den Theorien des Wirtschaftswissenschaftlers John Maynard Keynes ist eine expansive Haushaltspolitik in Krisenzeiten ein probates Mittel, um die Wirtschaft möglichst rasch aus ihrem Tal zu befreien. In konjunkturell guten Phasen hat eine ausgabefreudige Fiskalpolitik dagegen nur temporär eine wachstumsstimulierende Wirkung, bis eine anziehende Inflationsrate und infolgedessen steigende Zinsen die Wirtschaft wieder schrumpfen lassen.

Entscheidend für den Erfolg der Wirtschaftspolitik ist daher, in welchem Zustand sich die US-Wirtschaft befindet. Für Fachleute geht es insbesondere darum, ob die Outputlücke, d.h. die Differenz zwischen dem realisierten Bruttoinlandsprodukt und dem Produktionspotenzial einer Volkswirtschaft, negativ oder positiv ist. Für den Normalbürger entspricht dies der Frage, ob die Kapazitäten noch unterausgelastet oder schon so weit ausgelastet sind, dass sie zu Lohn- und Preissteigerungen führen. Bei einer negativen Outputlücke wäre Trumps Politik sinnvoll, bei einer positiven Outputlücke dagegen nicht zielführend, weil sie das Ende des Aufschwungs einleiten würde.

Die Outputlücke ist deshalb wirtschaftspolitisch enorm wichtig, leider jedoch schwierig zu schätzen. Globale Wirtschaftsinstitute, wie die OECD, haben daher aufwendige Schätzverfahren entwickelt. Aktuell ermittelt die OECD eine negative Outputlücke von 1,2 Prozent für die USA, die sich erst im Laufe des Jahres 2018 schließen würde, was Donald Trump (noch) recht geben sollte. Doch die Historie und eine Analyse der Bundesbank im Monatsbericht von April 2014 zeigen, dass diese Schätzungen fehlerhaft oder zumindest ungenau sind und meist zu lange eine negative Outputlücke unterstellen. Der Grund ist, dass das Potenzialwachstum zu hoch eingeschätzt wird.

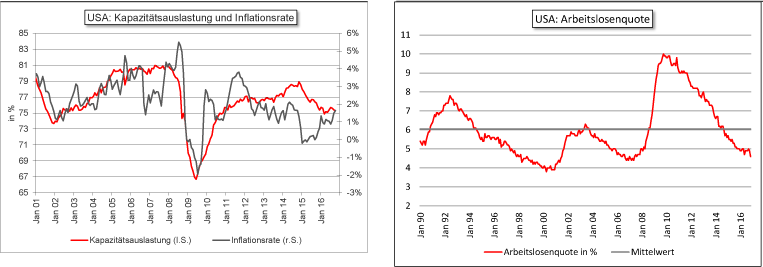

Ein Blick auf die Kapazitätsauslastung in den USA zeigt derzeit noch unausgelastete Reserven. Die aktuelle Kapazitätsauslastung liegt mit 75,3 Prozent unter dem Mittelwert seit 2001 von 76,6 Prozent. Was genau der Normalwert ist, ab dem sich Inflationsrisiken aufbauen, ist schwierig zu ermitteln, er dürfte aber vermutlich zwischen 77 und 79 Prozent liegen.

Diese Bandbreite sollte die US-Wirtschaft vor dem Hintergrund der zuletzt deutlich verbesserten Konjunkturdaten jedoch auch ohne zusätzliche Stimulierung durch Donald Trump im Jahr 2017 wieder erreichen können. Die jüngsten Umfragewerte unter den Einkaufsmanagern aus diversen Regionen lassen eine merklich anziehende Wachstumsdynamik erwarten.

Ein alternativer Blick richtet sich auf den Arbeitsmarkt. Das Konzept der Outputlücke ist eng verbunden mit einem anderen Fachbegriff, der NAIRU (Non-Accelerating Inflation Rate of Unemployment). Hierbei handelt es sich um die Arbeitslosenquote, bis zu der die Inflationsrate nicht ansteigt. Gemäß der OECD sollte die NAIRU aktuell bei etwa 4,9 Prozent liegen. Die offizielle Arbeitslosenquote liegt mit 4,6 Prozent bereits unter der NAIRU der OECD und noch spürbarer unter dem Mittelwert der letzten 25 Jahre. Dementsprechend müssten sich bald kräftigere Lohnsteigerungen bemerkbar machen, die dann zu einer höheren Inflation führen würden.

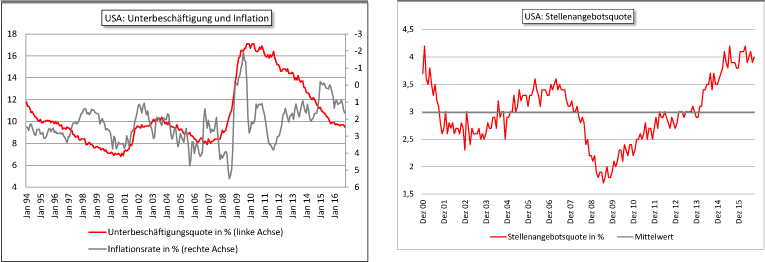

Allerdings wird oft angemerkt, dass die offizielle Arbeitslosenquote über das Ausmaß der Unterbeschäftigung hinwegtäuscht, weil sich viele US-Amerikaner aus Frust darüber, dass sie keinen Job bekommen, vom Arbeitsmarkt abgewandt haben. Daher dürfte die Unterbeschäftigungsquote ein besserer Indikator für entstehende Inflationsrisiken sein. Die Unterbeschäftigungsquote liegt aktuell bei 9,5 Prozent und sollte damit auf der Basis historischer Vergleichswerte langsam die Phase schneller steigender Preise erreichen. Auch hier deutet der Trend nicht auf die Notwendigkeit konjunkturstimulierender Maßnahmen hin, auch wenn er sich zwischenzeitlich etwas verlangsamt hatte.

Für sich genommen das stärkste Indiz dafür, dass der Arbeitsmarkt keiner weiteren Unterstützung bedarf, liefert die Zahl der Stellenangebote. So liegt die Stellenangebotsquote mit rund 4 Prozent heute schon weit über dem Niveau der Boomphase 2006/2007 von 3,5 Prozent.

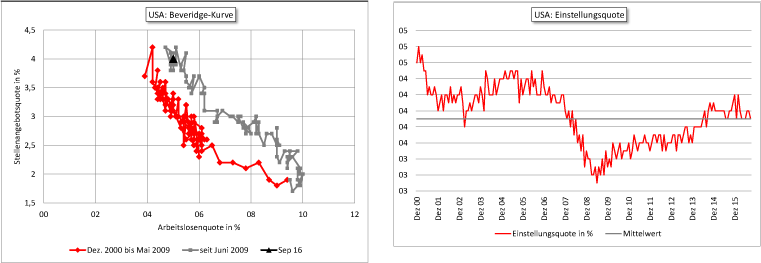

Allerdings zeigt der Zusammenhang zwischen den offenen Stellen und der Arbeitslosenquote eine deutliche Verschiebung gegenüber der Zeit vor der Finanzmarktkrise an. Hierfür dürften strukturelle Gründe die Ursache sein. Offensichtlich passen die Qualifikationen der Arbeitsuchenden und die Stellenangebote inzwischen weniger gut zusammen als noch vor rund zehn Jahren. Die zunehmende Digitalisierung könnte hierfür mitverantwortlich sein.

Damit lässt sich auch der Befund einer vergleichsweise niedrigen Einstellungsquote von 3,9 Prozent erklären, die anders als die Stellenangebote lediglich im historischen Mittel liegt.

In diesem Fall helfen jedoch konjunkturstimulierende Maßnahmen nur bedingt. Vielmehr könnte die notwendige Anpassung bei der Qualifizierung der Arbeitskräfte nur hinausgezögert werden, so dass spätestens in der nächsten Krise das böse Erwachen kommt. Zudem steigt der Bedarf für protektionistische Maßnahmen, denn nur durch eine Abschottung der Märkte lassen sich veraltete und unrentable Jobs zumindest zeitweise erhalten. Insofern ist die Politik Trumps eine in sich konsistente Lobby-Politik für eine wachsende Gruppe von durch die Digitalisierung oder einen anderen Strukturwandel abgehängten Arbeitskräften.

Die Analysen haben insgesamt das Bild einer Volkswirtschaft ergeben, die sehr nahe an der Schwelle ist, ab der es zu höheren Inflationsraten kommt. Anders ausgedrückt hat die US-Wirtschaft das Normalniveau bereits erreicht oder sollte es im Laufe des Jahres 2017 auch ohne Stimulierung durch Trump erreichen können. Dies bedeutet umgekehrt, dass der neue US-Präsident durch seine Klientelpolitik nur eine temporäre wirtschaftliche Belebung und in erster Linie höhere Inflationsraten erzeugen dürfte. Darauf wird die US-Notenbank früher oder später mit einer restriktiven Geldpolitik reagieren müssen.

Auch wenn die aktuelle Stimmungslage in der Federal Reserve noch ein temporäres Überschießen der Preissteigerungsraten zulassen dürfte, könnte spätestens mit der Verlängerung des Mandats von Janet Yellen (oder durch ihren Nachfolger im Fall ihrer Abberufung) im Jahr 2018 Schluss sein.

Steigende Zinsen sind jedoch der Sargnagel für die Konjunktur. Das bedeutet, dass für diesen Aufschwung, der mit bereits fast acht Jahren einer der längsten aller Zeiten ist, das Ende eingeläutet wird. Es steht zu befürchten, dass bei der fragilen Weltwirtschaft keine großen Zinssteigerungen notwendig sein werden, um den Aufschwung abzuwürgen. Vielleicht schon gegen Ende des Jahres 2018, spätestens aber im Jahr 2019 sollten Anleger vorsichtiger werden. Bis dahin bleibt aber noch genügend Zeit, von steigenden Unternehmensgewinnen zu profitieren und sich ein Polster für schlechtere Zeiten aufzubauen. Anleger sollten ihre Aktienpositionen deshalb derzeit übergewichten.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.