Angebot und Nachfrage am Goldmarkt: Die große Illusion (Teil 1/2)

26.12.2016 | Jan Nieuwenhuijs

Die Daten, die von allen bedeutenden Beratungsfirmen zu Goldangebot und -nachfrage veröffentlicht werden, sind unvollständig und irreführend. Sie lassen das Edelmetall fälschlicherweise als Rohstoff, statt als Währung erscheinen und haben dadurch zu verbreiteten Fehlvorstellungen bezüglich seiner Handelseigenschaften und der Preisbildung am Goldmarkt geführt.

Zahlreiche Consultingunternehmen, beispielsweise Thomson Reuters GFMS, Metals Focus, der World Gold Council und die CPM Group erstellen Angebots- und Nachfragestatistiken für den Goldsektor und analysieren diese unter Bezugnahme auf die Preisentwicklung. Teil dieser Berichte sind üblicherweise auch Übersichten zu Angebot und Nachfrage, die zeigen, wie viel Gold weltweit gekauft und verkauft wurde und diese Zahlen nach verschiedenen Kategorien aufschlüsseln.

Gemeinhin wird angenommen, dass diese Daten die Gesamtheit des globalen Angebots und der globalen Nachfrage repräsentieren, doch das ist nicht der Fall - die wichtigste Kategorie fehlt in diesen Tabellen. Die Unternehmen ziehen es jedoch vor, diese subtile Wahrheit nicht mit der Öffentlichkeit zu teilen, um ihr Geschäftsmodell nicht zu gefährden.

Die Angebots- und Nachfragebilanzen der Analysten stellen Gold als Rohstoff dar, nicht als Währung, denn sie zeigen im Wesentlichen, wie viel Metall produziert und wie viel konsumiert wurde. Anders gesagt konzentrieren sie sich auf die Gegenüberstellung von Minenproduktion und dem Verkauf neu hergestellter Goldprodukte. In Wirklichkeit ist das gelbe Metall jedoch dauerhaft und unvergänglich. Es kann nicht "konsumiert", d. h. verbraucht werden. Alles Gold, das jemals gefördert wurde, ist in Form von Barren, Münzen, Schmuck, Artefakten und Industrieprodukten noch immer überirdisch vorhanden.

Dies war auch einer der Gründe, aus denen der freie Markt das Edelmetall vor Jahrtausenden als Zahlungsmittel etabliert hat. Da Gold Geld ist, werden auch beim Handel damit vorwiegend überirdische Reserven gekauft und verkauft. Gesamtangebot und -nachfrage liegen also unbestreitbar weit über der jährlichen Minenproduktion und der Einzelhandelsnachfrage.

Die meisten individuellen Investoren, Fondsmanager, Journalisten, Akademiker und Edelmetallanalysten gehen davon aus, dass die Statistiken der erwähnten Unternehmen vollständig sind. Als Konsequenz dessen hat der weltumspannende Irrglaube bezüglich des Umfangs von Angebot und Nachfrage am Goldmarkt wahrhaft epische Ausmaße angenommen. Physisches Gold zählt zu den tragenden Pfeilern des globalen Finanzsystems, daher ist es von größter Wichtigkeit, dass wir die Feinheiten und Details seiner Eigenschaften im weltweiten Handel verstehen.

Die Berechnungsgrundlagen der Unternehmen

Die Beraterfirmen argumentieren, dass die Unterschiede zwischen ihren Statistiken und einem meiner Meinung nach unverfälschterem Ansatz zur Bestimmung von Angebot und Nachfrage auf die verschiedenen Berechnungsgrundlagen zurückzuführen sind. Diese wollen wir nun unter die Lupe nehmen, um zu zeigen, dass sie gravierende Mängel aufweisen. Kurz zusammengefasst berücksichtigen die Rechercheteams nur die physischen Goldflüsse, die leicht zu messen sind, während sie die wichtigste Größe übergehen: Nachfrage und Angebot seitens der institutionellen Investoren.

Obwohl die Firmen alle leicht unterschiedliche Methoden zur Messung von Angebot und Nachfrage nutzen, kommen sie zu sehr ähnlichen Ergebnissen. Im weiteren Verlauf werden wir uns auf die von GFMS Thomson Reuters veröffentlichten Daten beziehen, da GFMS als einzige Firma bereit war, eine vollständige Beschreibung ihres Vorgehens öffentlich zugänglich zu machen. Metals Focus stellte eine teilweise Methodenbeschreibung zur Verfügung, während der World Gold Council und die CPM Group keinerlei Auskunft erteilten.

Sehen wir uns die von GFMS aufgeführten Kategorien an. Auf der Angebotsseite sind das:

- Minenproduktion (neu gefördertes Gold)

- Recycling (aus älteren Produkten wiedergewonnenes Gold)

Die Kategorien auf der Nachfrageseite umfassen:

- Schmucknachfrage (Goldgehalt neu hergestellter Schmuckprodukte, die auf lokaler Ebene im Einzelhandel verkauft wurden, unter Berücksichtigung von Importen und Exporten)

- Industrielle Nachfrage (Gesamtmenge des in industriellen Anwendungsbereichen benötigten Goldes, z. B. für Drähte, Halbleiter, Elektronik und Legierungen in der Zahnmedizin)

- Privatinvestitionen in Goldbarren (Nettovolumen an Goldbarren, die von individuellen Anlegern im Einzelhandel erworben werden)

- Münzinvestitionen (Kombination aus den von den Prägestätten veröffentlichten Daten und den Ergebnissen einer von GFMS durchgeführten Studie)

Diese vier Nachfragekategorien werden oft als "Verbrauchernachfrage" zusammengefasst. Darüber hinaus berücksichtigt GFMS folgende Faktoren:

- Netto-Hedging (Änderungen an den physischen Märkten infolge von Goldkrediten, Termingeschäften und Optionsvereinbarungen seitens der Bergbauunternehmen)

- Nettoänderungen im offiziellen Sektor (Gesamtmenge des von den Zentralbanken gekauften und verkauften Goldes)

- ETF-Bestände (Änderungen in den Goldbeständen der ETFs)

- Börsenbestände (Änderungen der Goldreserven, die von den Handelsplätzen verwahrt werden)

Die letzten vier Kategorien können entweder unter Angebot oder unter Nachfrage fallen. Wenn die Zentralbanken unterm Strich beispielsweise mehr Gold verkaufen als sie zukaufen, taucht dieser Wert in den Statistiken als negative Nachfrage auf (siehe z. B. die Jahre 2006 bis 2009 in der folgenden Übersicht von GFMS). Treten die Zentralbanken dagegen als Nettokäufer auf, geht das als positive Nachfrage in die Statistik ein (siehe Jahre 2010 bis 2015).

GFMS zufolge setzt sich das Angebot zusammen aus dem Minenausstoß, der recycelten Goldmenge und den Netto-Absicherungsgeschäften. Die Nachfrage umfasst auf der anderen Seite Schmuck, industrielle Anwendungen, Privatinvestments und die Nettokäufe des offiziellen Sektors. Werden diese Daten aufsummiert, ergibt sich ein physischer Überschuss oder ein physisches Defizit. Davon werden anschließend die Bestandsänderungen der ETFs und Börsen addiert bzw. subtrahiert und man erhält eine Nettobilanz.

GFMS erweckt gerne den Anschein, dass diese Bilanz vollständig sei und verkündet von Zeit zu Zeit eine positive Korrelation zwischen dem Goldpreis und dem jeweiligen Überangebot oder Defizit. Von der Wahrheit ist das allerdings weit entfernt, wie ich im Folgenden Schritt für Schritt zeigen werde.

Der Großteil von Angebot und Nachfrage bleibt unberücksichtigt

Die wichtigste Größe, die in diesen Statistiken außen vor gelassen wird, bezeichnen wir nachfolgend als institutionelles Angebot bzw. institutionelle Nachfrage. Diese ergibt sich aus dem Bullionhandel zwischen vermögenden Einzelpersonen und Institutionen untereinander. Das fragliche Gold wird üblicherweise in Form von Good-Delivery-Barren mit einem Gewicht von 400 Unzen (12,5 kg) und einer Feinheit von mindestens 995 oder in Form von Kilobarren mit 9999er Feinheit gehandelt. Bullionbarren können darüber hinaus auch 100 Unzen (3 kg) wiegen oder eine andere, weniger beliebte Größe haben, doch der Feingehalt beträgt im Allgemeinen nicht weniger als 99,5%.

Die Bullionbarren können ohne Änderungen von Feinheit und Gewicht gehandelt oder für die Transaktionen eingeschmolzen und neu gegossen werden, beispielsweise von Good-Delivery-Barren in 1-kg-Barren. Der institutionelle Bullionhandel schließt in manchen Fällen grenzüberschreitende Transaktionen mit ein, bei denen das Gold auch tatsächlich in ein anderes Land geliefert wird. In anderen Fällen ändert sich nur der Eigentümer, nicht jedoch der Lagerort.

Zwei Beispiele:

- Ein institutioneller Investor bestellt 400 kg Gold für sein Depot bei einer Bullionbank in der Schweiz, welches anschließend auf dem Schweizer Großhandelsmarkt und höchstwahrscheinlich in Form von Good-Delivery-Barren gekauft wird. Transaktionen dieser Art werden von GFMS nicht erfasst.

- Ein chinesischer Großinvestor kauft 100 kg Gold direkt an der Shanghaier Edelmetallbörse Shanghai Gold Exchange (SGE), d. h. auf dem chinesischen Großhandelsmarkt, in Form von Kilobarren mit einem Feingehalt von 99,99% und lässt sich diese physisch ausliefern. Auch diese Transaktion wird von keinem der Rechercheteams erfasst.

Diese Beispiele zeigen, dass die Angebots- und Nachfragestatistiken von GFMS unvollständig sind.

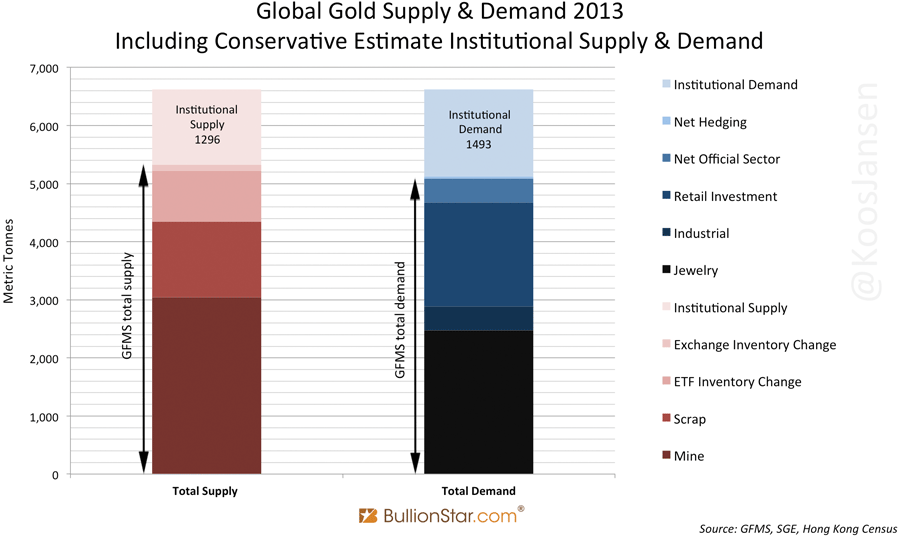

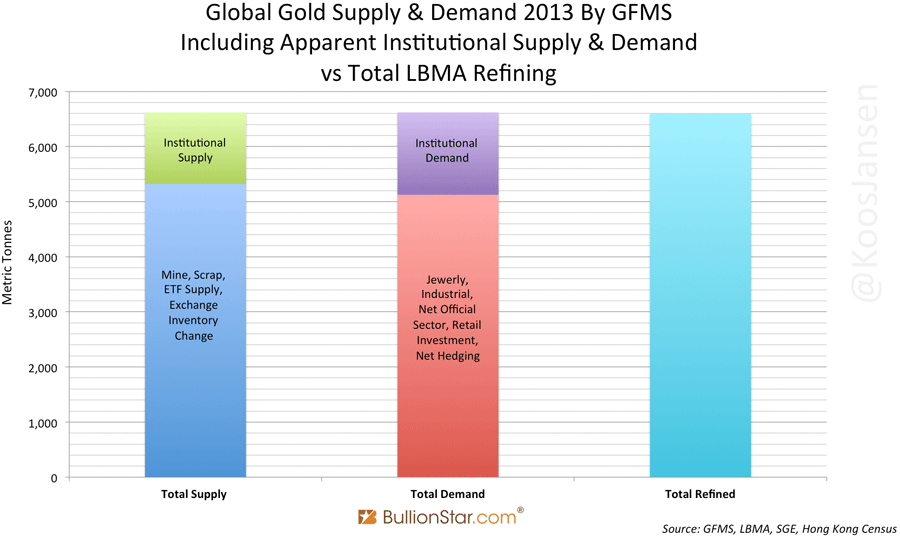

Zur Veranschaulichung der Problematik sehen Sie nachfolgend ein auf den Zahlen von GFMS basierendes Diagramm, ergänzt um meine eigene konservative Schätzung von Angebot und Nachfrage seitens der institutionellen Investoren. Unter Berücksichtigung dieser Transaktionen müssen Angebot und Nachfrage am Goldmarkt 2013 bei jeweils deutlich über 6.000 Tonnen gelegen haben.

GFMS verwischt die Spuren mit Hilfe der LBMA

Obwohl GFMS Thomson Reuters von Zeit zu Zeit zugibt, dass die Statistiken unvollständig sind, bemüht sich das Unternehmen seit Jahren darum, Informationen über Nachfrage und Angebot seitens institutioneller Investoren vor den Lesern der jährlichen Berichte zu verbergen. Als die Nachfrage chinesischer Investoren im Jahr 2013 auf rund 1.000 Tonnen anstieg, zuzüglich mehr als 500 Tonnen in Hongkong, waren dazu kühne Taktiken nötig.

Die institutionelle Nachfrage des Ostens wird hauptsächlich mit Hilfe von Good-Delivery-Barren vom Londoner Bullionmarkt bedient, die in Kilobarren mit einem Feingehalt von 99,99 umgeschmolzen werden, da diese in Asien beliebter sind. Um diese Tatsache zu verschleiern, bemühte sich GFMS sehr, die Zahlen zu entkräften, die anzeigen, wie viel physisches Gold aus den Tresoren der Shanghaier Goldbörse ausgeliefert wurde. Man brachte sogar die London Bullion Market Association (LBMA) dazu, die Statistiken anzupassen, in denen die gesamte Goldmenge aufgeführt ist, die von den zugehörigen Scheideanstalten verarbeitet wurde. Erstaunlicherweise kooperierte die Londoner Gesellschaft. Lassen Sie mich das genauer erklären.

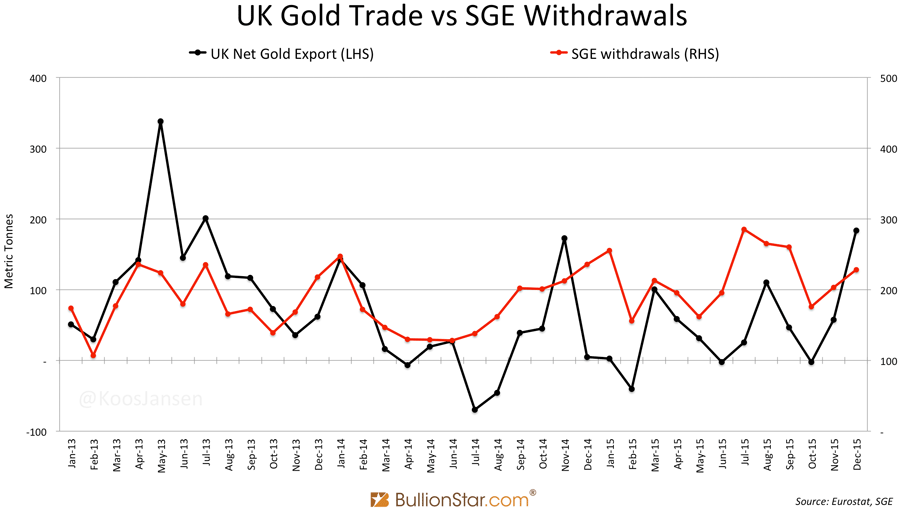

2013 geschah etwas Ungewöhnliches am globalen Goldmarkt, denn die Nachfrage der institutionellen chinesischen Investoren explodierte förmlich, zum ersten Mal in der Geschichte. Hunderte Tonnen Gold wurde zur Befriedigung dieser Nachfrage von London in die Schweiz gebracht, wo die Good-Delivery-Barren in Kilobarren umgegossen wurden. Anschließend wurden sie über Hongkong nach China eingeführt. Die Spuren der institutionellen Nachfrage waren anhand der Zollstatistiken Großbritanniens, der Schweiz und Hongkongs klar zu erkennen. Zwischen 2013 und 2015 bestand sogar eine starke Korrelation zwischen den Nettoexporten des Vereinigten Königreichs und den Goldentnahmen an der Shanghai Gold Exchange, wie der nächste Chart zeigt.

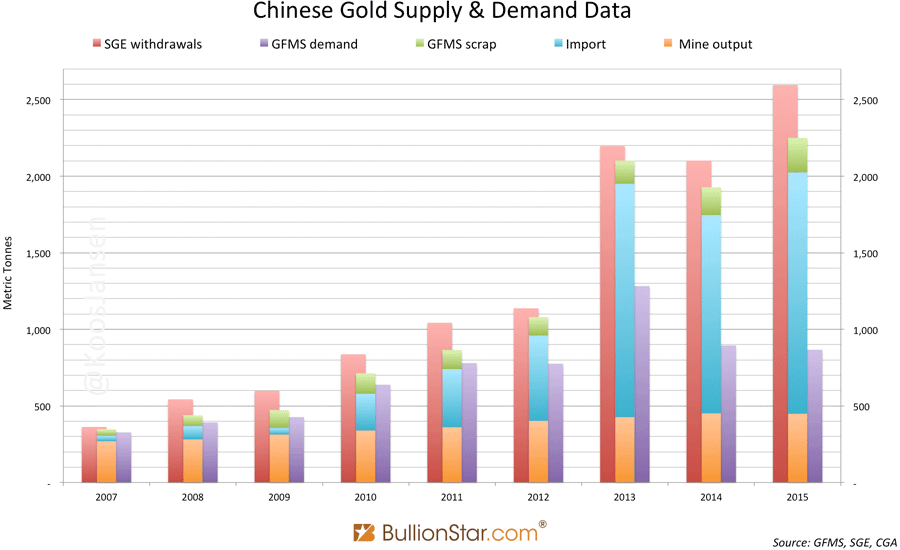

Aufgrund der Funktionsweise des chinesischen Goldmarktes entspricht die institutionelle Nachfrage des Landes in etwa der Differenz zwischen den Goldlieferungen aus den Tresoren der SGE (Abb. 4, rote Balken) und der Nachfrage der Verbraucher im Einzelhandel (Abb. 4, violette Balken). Im folgenden Diagramm können Sie diese Differenz sehen, die das Analystenteam von GFMS in ein Dilemma brachte, insbesondere seit 2013. Mehr Informationen über den chinesischen Goldmarkt und den Umfang der dortigen institutionellen Nachfrage finden Sie in meinem Artikel "Spectacular Chinese Gold Demand 2015 Fully Denied By GFMS And Mainstream Media".

Erstaunlicherweise nennt GFMS seinen Lesern seit 2013 immer wieder Gründe dafür, warum die Goldlieferungen der Shanghaier Edelmetallbörse drei Jahre in Folge mehr als 2.000 betragen, während die chinesischen Konsumenten nur etwa halb so viel nachfragen. Eine plausible Erklärung für die gesamte Differenz wurde allerdings noch nicht gegeben - die angeführten Argumente können nur einen Teil des Unterschiedes erklären.

GFMS hat noch mehr unternommen, um die institutionelle Nachfrage zu verschleiern: Die Analysten haben sich mit der LBMA zusammengetan.

Um das an dieser Stelle noch einmal klarzustellen: Ich bin nicht in der Lage, Angebot und Nachfrage der institutionellen Goldinvestoren exakt zu messen. Ich möchte jedoch eine Schätzung der augenscheinlichen institutionellen Nachfrage für das Jahr 2013 aufstellen. In jenem Jahr floss eine beachtliche Menge Gold aus westlichen Staaten in die Länder der östlichen Hemisphäre. Die Nachfrage chinesischer Großinvestoren belief sich auf 914 Tonnen und Hongkong importierte 579 Tonnen Gold netto. Die Hongkonger Goldhandelsbilanz werden wir stellvertretend für die zusätzliche Nachfrage institutioneller Investoren in Asien verwenden, da die Metropole das bedeutendste Umschlagzentrum für Gold in der Region ist.

Insgesamt erreichte die augenscheinliche institutionelle Goldnachfrage im Jahr 2013 1.493 Tonnen (914 Tonnen + 579 Tonnen). Wenn wir dazu alle anderen Kategorien addieren, die GFMS in Abb. 1 aufführt, erhalten wir für 2013 eine globale Gesamtnachfrage von 6.619 Tonnen. Nicht enthalten ist in dieser Zahl die nicht sichtbare institutionelle Nachfrage.

Da China und Hongkong fast ausschließlich Kilobarren mit einer 9999er Feinheit kaufen, arbeiteten die Scheideanstalten 2013 auf Hochtouren, um die Good-Delivery-Barren, die sich zuvor im Besitz von institutionellen Investoren und ETFs in den Londoner Tresoren befanden, für den asiatischen Markt einzuschmelzen und neu zu gießen. Im Dezember 2013 führte ich ein Interview mit Alex Stanczyk vom Physical Gold Fund, der kurz zuvor mit einer Schweizer Scheideanstalt gesprochen hatte. Stanczyk sagte mir Folgendes:

"Sie haben ein Drei-Schichten-System eingeführt und arbeiten 24 Stunden am Tag. Anfangs dachte er [der Leiter der Scheideanstalt], dass es irgendwann nachlassen würde. Aber sie haben das ganze Jahr [2013] lang so gearbeitet. Jedes Mal, wenn er dachte, dass der Ansturm abflauen würde, kamen wieder mehr neue Aufträge rein, immer mehr. Sie haben ihre Anlagen ausgebaut und ihre Kapazitäten fast verdoppelt. 70% der hergestellten Kilobarren werden nach China geliefert, etwa 10 Tonnen jede Woche. Und das ist nur eine von vier großen Schweizer Scheideanstalten."

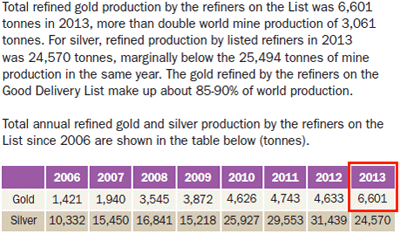

Die Statistiken der LBMA zur Gesamtmenge des Goldes, welches in den von der Organisation anerkannten Scheideanstalten mit Good-Delivery-Standard weiterverarbeitet wurde, enthalten auch die Daten der vier großen Unternehmen in der Schweiz und spiegeln so die immensen Goldströme zwischen den institutionellen Anlegern im Vergleich zur jährlichen Minenproduktion und zur Menge des recycelten Goldes wider. Am 1. Mai 2015 veröffentlichte die LBMA ein Dokument mit dem Titel "A Guide to The London Bullion Market Association", aus dem hervorging, dass die Mitglieder der Organisation 2013 6.601 Tonnen Gold verarbeitet hatten.

Dass diese Zahl meiner Schätzung der Gesamtnachfrage von 6.619 Tonnen sehr nahekommt, ist kein Zufall, denn in Asien wurde die gesamte sichtbare Nachfrage mit Hilfe von neu gegossenen 1-kg-Barren bedient.

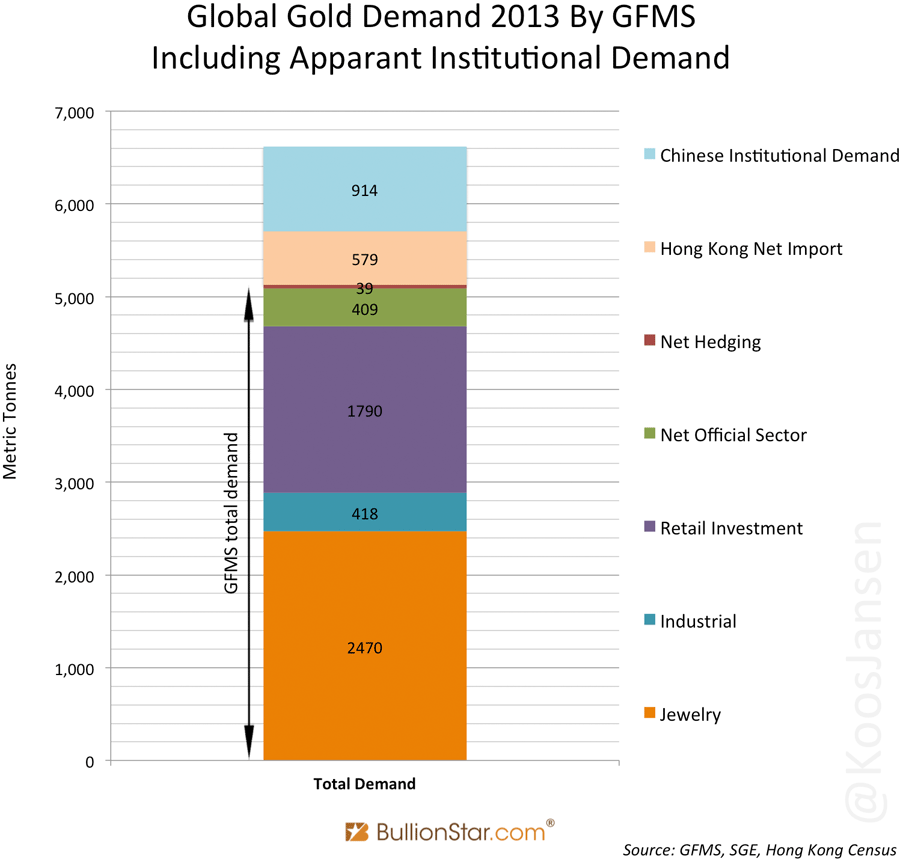

Hier sehen Sie noch einmal die Statistiken aus Abb. 2 aus einer anderen Perspektive:

Die folgende Tabelle zeigt die Daten der LBMA zur Goldverarbeitung im Jahr 6.601 und die Gesamtmenge von 6.601 Tonnen.

Nach der Veröffentlichung dieser Zahlen saß GFMS in der Falle. Die Statistiken zeigten einen großen Teil der Goldströme zwischen Großinvestoren, die das Unternehmen zu verbergen suchte. Ich gehe davon aus, dass GFMS die LBMA anschließend nett darum gebeten hat, ihre Angaben nach unten zu korrigieren. Wie mein Kollege Ronan Manly in mehreren ausführlichen Artikeln dargelegt hat, gab die LBMA nach und passte ihre Statistiken zur Gesamtmenge des weiterverarbeiteten Goldes so an, dass die Scharade am Goldmarkt fortgesetzt werden konnte.

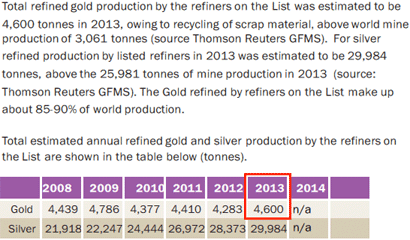

Am 5. August 2015 änderte die LBMA das eben erwähnte Dokument, das die Goldverarbeitung nun auf 4.600 Tonnen bezifferte. (Hier können Sie die ursprüngliche Version des LBMA-Dokuments einsehen, hier die geänderte. Sehen Sie selbst.)

In der neuen Version heißt es:

"Die Gesamtmenge des von den LBMA-zertifizierten Scheideanstalten weiterarbeiteten Goldes wird im Jahr 2013 auf 4.600 Tonnen geschätzt und setzt sich zusammen aus recyceltem Material sowie der weltweiten Minenproduktion von 3.061 Tonnen (Quelle: Thomson Reuters GFMS)."

Einige wichtige Anmerkungen:

- In der geänderten Version spricht die LBMA von einer Schätzung der verarbeiteten Goldmenge, obwohl die Scheideanstalten mit Good-Delivery-Standard verpflichtet sind, der Organisation die genauen Zahlen zu melden. Diese wurden in der ersten Version des Dokumentes veröffentlicht. Darin stand: "Die Gesamtmenge des von den zertifizierten Scheideanstalten aufbereiteten Goldes belief sich auf 6.601 Tonnen."

- In der geänderten Version beruft sich die LBMA auf die Angaben von Thomson Reuters GFMS, aber zur Erstellung der Statistik benötigt sie die Daten der GFMS-Analysten gar nicht. Dass das Unternehmen trotzdem erwähnt wird, deutet auf eine Absprache bei der Verschleierung der tatsächlichen Nachfrage hin. Auch die LBMA veröffentlicht also unvollständige und irreführende Daten.

- Der geänderten Version zufolge verarbeiteten die Scheideanstalten insgesamt 4.600 Tonnen Gold - eine schöne, runde Zahl, die man sich offenbar schnell ausgedacht hatte. Ein paar Wochen später wurden die Zahlen erneut angepasst, diesmal auf 4.579 Tonnen. Augenscheinlich kam es wiederholt zu Rücksprachen, um die Statistiken und die GFMS-Daten in Einklang zu bringen.

- Im Originaldokument der LBMA heißt es: "Die Gesamtmenge des von den zertifizierten Scheideanstalten aufbereiteten Goldes belief sich 2013 auf 6.601 Tonnen. Das ist mehr als das Doppelte der weltweiten Minenproduktion von 3.061 Tonnen." In der geänderten Version schrieben die Analysten dagegen: "Die Gesamtmenge des von den LBMA-zertifizierten Scheideanstalten weiterarbeiteten Goldes wird im Jahr 2013 auf 4.600 Tonnen geschätzt und setzt sich zusammen aus recyceltem Material sowie der weltweiten Minenproduktion von 3.061 Tonnen." GFMS zieht es vor, den Fokus beim Gesamtangebot auf Wiedergewinnung und den Minenausstoß zu legen, statt auch die Verkäufe institutioneller Investoren mit zu berücksichtigen.

- Die ursprüngliche Statistik (6.601 Tonnen) ist noch im LBMA-Magazin "The Alchemist" zu finden (Ausgabe Nr. 78, Seite 24).

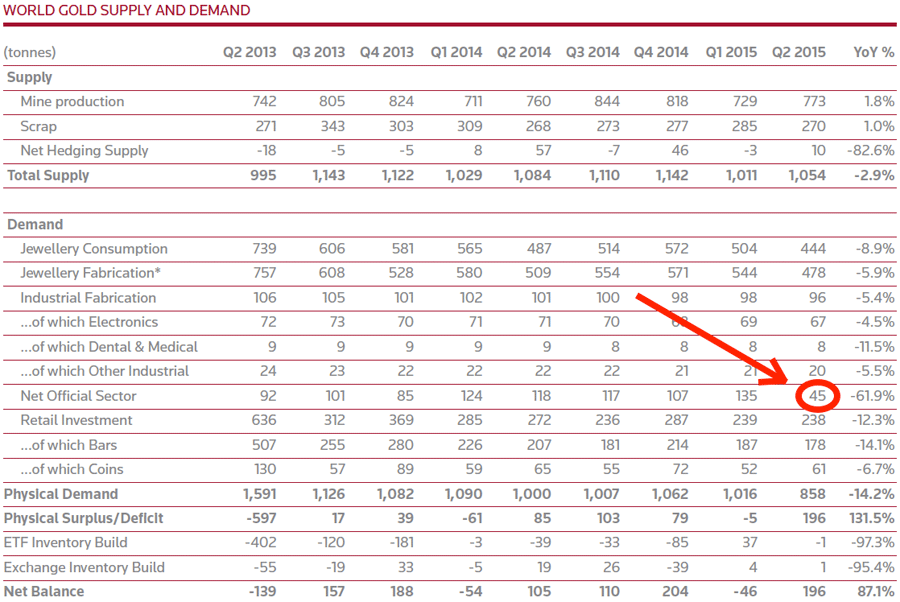

Bei den Bemühungen, die Statistiken von GFMS vollständig wirken zu lassen, bleibt nichts unversucht. Ein weiteres Beispiel ist, dass die Analysten die Goldkäufe der chinesischen Zentralbank nicht in ihre Daten zu Angebot und Nachfrage aufgenommen haben. Im Juni 2015 hat die Chinesische Volksbank ihre offiziellen Goldreserven um 604 Tonnen erhöht, von 1.054 Tonnen auf 1.658 Tonnen. Im zweiten Quartal 2015 kauften alle anderen Zentralbanken weltweit unterm Strich 45 Tonnen Gold, d. h. die staatliche Nachfrage belief sich auf 649 Tonnen netto. Vergleichen wir das einmal mit den Zahlen, die GFMS für das Juniquartal 2015 veröffentlichte:

Die Nettokäufe des offiziellen Sektors werden mit 45 Tonnen angegeben. Das GFMS-Team hat sich entschieden, die Erhöhung der chinesischen Goldreserven um 604 Tonnen nicht mit einzuberechnen, weil sie nicht ins Bilanzmodell gepasst hätte. Die Aufstockung der Goldbestände des Landes hätte zur Folge gehabt, dass sich eine Netto-Bilanzsumme von -480 Tonnen ergibt. Die Leser hätten die Bilanz auf Grundlage dieses Ausreißers womöglich in Frage gestellt, also hat man den Wert lieber gleich weggelassen.

Meinen Quellen zufolge stammt das Gold, das die chinesische Zentralbank erworben hat, von institutionellen Investoren aus dem Ausland (nicht von der Shanghai Gold Exchange). Die Daten zu dieser Angebotskategorie werden von GFMS nicht veröffentlicht, daher stellte die von China gekaufte Goldmenge ein Problem dar. (Im Text hat GFMS übrigens auf die Goldkäufe der Chinesischen Volksbank hingewiesen, aber in der Bilanz wurden sie nicht berücksichtigt.)

Lesen Sie weiter: Teil 2 ...

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 19. Oktober 2016 auf www.BullionStar.com veröffentlicht und exklusiv für GoldSeiten übersetzt.