Angebot und Nachfrage am Goldmarkt: Die große Illusion (Teil 2/2)

27.12.2016 | Jan Nieuwenhuijs

") Den ersten Teil des Artikels können Sie hier lesen ...

Den ersten Teil des Artikels können Sie hier lesen ...Gold: Währung statt Rohstoff

Der größte Mangel am Goldmarktmodell von GFMS ist, dass es das Edelmetall mehr als Rohstoff und weniger als Währung darstellt. Auf der Angebotsseite liegt der Fokus auf der Minenproduktion und dem Gold, welches aus verschiedenen Produkten recycelt werden konnte. Demgegenüber stehen die Einzelhandelsverkäufe neuer Produkte auf der Nachfrageseite. Verglichen werden also Produktion (Angebot) und Verbrauch (Nachfrage). Die Nettokäufe der Zentralbanken sowie Änderungen in den Beständen von ETFs und Börsen werden anschließend ebenfalls einkalkuliert. Diese Herangehensweise, die sich an den Rohstoffmärkten orientiert, hat zu weit verbreiteten und tief verwurzelten Fehlvorstellungen in Bezug auf das Edelmetall und seine Preisbildung geführt.

Der Preis verderblicher Rohstoffe leitet sich hauptsächlich aus der jährlichen Produktionsmenge gegenüber dem Verbrauch ab. Gold ist jedoch unvergänglich und kann nicht verbraucht werden. Sein Tauschwert basiert vor allem auf seinen monetären Anwendungen als Währung oder Geld. Logischerweise wechseln beim Handel mit Gold daher größtenteils überirdische Reserven den Besitzer. Aus meiner Sicht haben das weltweite Minenangebot, welches die Gesamtmenge der überirdischen Goldbestände jährlich um etwa 1,5% erhöht, und die Einzelhandelsverkäufe weniger Einfluss auf die Bildung des Goldpreises, als gemeinhin angenommen wird.

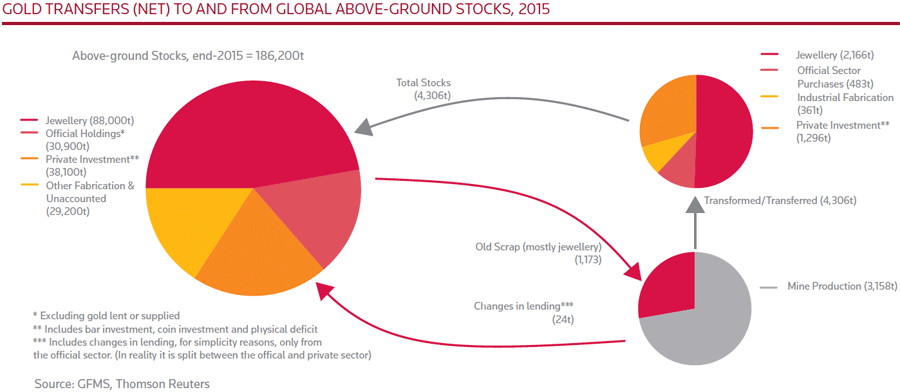

Doch zurück zu GFMS. Werfen Sie einen Blick auf das folgende Diagramm, das die von den Analysten recherchierten Goldströme auf der Angebots- und Nachfrageseite im Jahr 2015 zeigt:

Abb. 10: © GFMS. Die globalen Ströme von Goldangebot und -nachfrage im Jahr 2015

GFMS gibt vor, dass sich das Gesamtangebot aus der Minenproduktion und ein wenig recyceltem Gold zusammensetzt. Dieses Angebot trifft den Analysten zufolge auf die Nachfrage nach Schmuck, Anlageoptionen und Gold für industrielle Anwendungen sowie die staatlichen Goldkäufe. Diese Art der Darstellung ist allerdings irreführend. Die Goldströme bei Angebot und Nachfrage sind unvollständig, zudem legen sie die Schlussfolgerung nahe, dass Gold wie jeder andere Rohstoff gehandelt wird. Was ist jedoch mit der institutionellen Nachfrage und dem entsprechenden Angebot an überirdischen Bullionbeständen? Was ist mit dem Handel, der Edelmetall zur internationalen Währung macht?

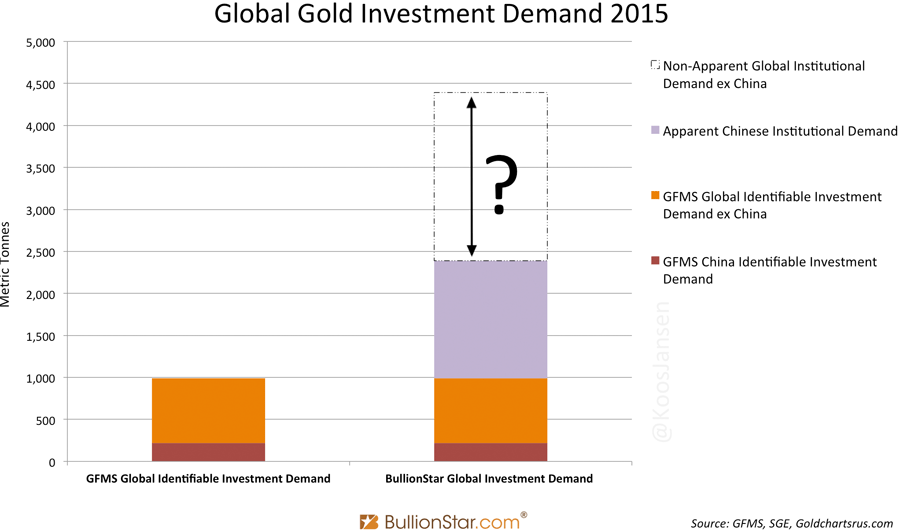

Lassen Sie uns einen weiteren Vergleich anstellen, diesmal zwischen dem, was GFMS als "identifizierbare Investmentnachfrage" bezeichnet und einer meiner Meinung nach unverfälschteren Herangehensweise. GFMS berücksichtigt die Einzelhandelsverkäufe von Münzen und Barren sowie die Nachfrage der Gold-ETFs, während ich zusätzlich die institutionelle Nachfrage mit einkalkuliere.

Meinen Schätzungen zufolge belief sich die institutionelle Goldnachfrage im Jahr 2015 allein in China auf rund 1.400 Tonnen. In der Gold Survey 2016 schreibt GFMS dagegen: "Die gesamte [globale] institutionelle Investmentnachfrage [...] verzeichnete 2015 ein mäßiges Wachstum von 5% und erreichte 990 Tonnen."

Zwischen den Angaben von GFMS und der augenscheinlichen Nachfrage der chinesischen Institutionen (1.400 Tonnen) besteht ein beträchtlicher Unterschied. Wir sollten jedoch auch die nicht sichtbare institutionelle Goldnachfrage mit berücksichtigen, d. h. das Gold, das an Handelsplätzen wie z. B. in der Schweiz den Besitzer wechselt. Leider lassen sich diese Handelsströme nicht immer messen, aber das rechtfertigt noch nicht das Leugnen ihrer Existenz. Der folgende Chart illustriert die große Diskrepanz zwischen den verschiedenen Angaben. Im nächsten Abschnitt werden wir diskutieren, warum gerade die Investitionsnachfrage für die Preisbildung am Goldmarkt von großer Bedeutung ist.

Abb. 11: Globale Nachfrage nach Goldinvestitionen 2015.

Die Quintessenz ist, dass das, was die meisten Marktteilnehmer für Goldangebot und -nachfrage halten, nur die Spitze des Eisbergs darstellt. Die Consultingunternehmen haben in diesem Zusammenhang erstaunliche Fehlvorstellungen hervorgerufen.

Der globale Goldmarkt.

Die Unvollständigkeit der GFMS-Bilanz in Abb. 1 ist offensichtlich. Ganz unten können wir die Zeile "Nettobilanz" sehen, die den Unterschied zwischen Angebot und Nachfrage aufzeigt. Laut GFMS ist diese Bilanz positiv, wenn es am Markt einen Überschuss gibt und negativ, wenn ein Defizit besteht. In der realen Welt ist diese Zahl allerdings irrelevant. Angebot und Nachfrage sind per Definition immer gleich.

Ohne Käufer kann man kein Gold verkaufen und ohne Verkäufer kann man kein Gold kaufen. Außerdem ist der Goldmarkt tief und flüssig. Wie kommt es also in der Bilanz der Analysten zur Differenz zwischen Angebot und Nachfrage? Der Grund dafür ist, wie ich demonstriert habe, dass GFMS Nachfrage und Angebot seitens der Institutionen nicht mit einberechnet. Diese fehlende Größe gleicht die Differenz nicht nur aus, sondern übertrifft diese mengenmäßig noch deutlich. Schon allein die Angabe der Nettobilanz zeigt also, dass die Daten unvollständig sind.

Wie kann in Wirklichkeit eine "Nettobilanz" existieren, beispielsweise im Jahr 2009? Nach Angaben von GFMS bestand damals am Goldmarkt ein Überschuss von 394 Tonnen. Doch wie ist das möglich? Hatten die Bergbauunternehmen 394 Tonnen übrig, die sie nicht verkaufen konnten? Oder hat ein supranationaler Marktteilnehmer beschlossen, den Überschuss aufzukaufen, um das Marktgleichgewicht herzustellen? Natürlich funktioniert es nicht so. Die Gesamtmenge von Angebot und Nachfrage ist immer gleich, aber GFMS erfasst nicht den gesamten Handel.