Angebot und Nachfrage am Goldmarkt: Die große Illusion (Teil 2/2)

27.12.2016 | Jan Nieuwenhuijs

Den ersten Teil des Artikels können Sie hier lesen ...

Gold: Währung statt Rohstoff

Der größte Mangel am Goldmarktmodell von GFMS ist, dass es das Edelmetall mehr als Rohstoff und weniger als Währung darstellt. Auf der Angebotsseite liegt der Fokus auf der Minenproduktion und dem Gold, welches aus verschiedenen Produkten recycelt werden konnte. Demgegenüber stehen die Einzelhandelsverkäufe neuer Produkte auf der Nachfrageseite. Verglichen werden also Produktion (Angebot) und Verbrauch (Nachfrage). Die Nettokäufe der Zentralbanken sowie Änderungen in den Beständen von ETFs und Börsen werden anschließend ebenfalls einkalkuliert. Diese Herangehensweise, die sich an den Rohstoffmärkten orientiert, hat zu weit verbreiteten und tief verwurzelten Fehlvorstellungen in Bezug auf das Edelmetall und seine Preisbildung geführt.

Der Preis verderblicher Rohstoffe leitet sich hauptsächlich aus der jährlichen Produktionsmenge gegenüber dem Verbrauch ab. Gold ist jedoch unvergänglich und kann nicht verbraucht werden. Sein Tauschwert basiert vor allem auf seinen monetären Anwendungen als Währung oder Geld. Logischerweise wechseln beim Handel mit Gold daher größtenteils überirdische Reserven den Besitzer. Aus meiner Sicht haben das weltweite Minenangebot, welches die Gesamtmenge der überirdischen Goldbestände jährlich um etwa 1,5% erhöht, und die Einzelhandelsverkäufe weniger Einfluss auf die Bildung des Goldpreises, als gemeinhin angenommen wird.

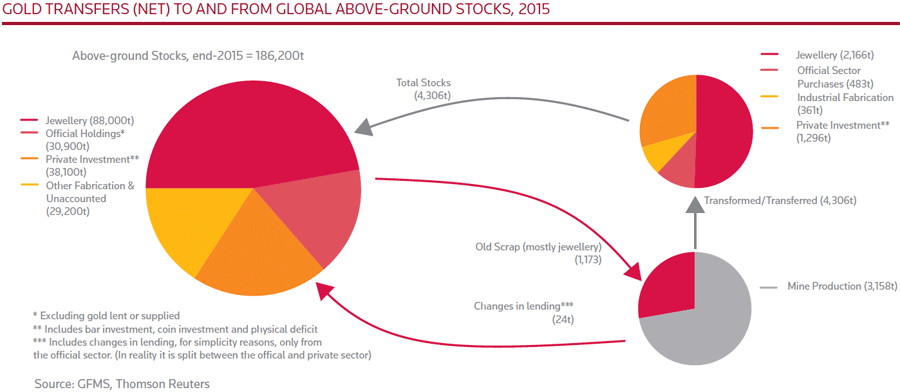

Doch zurück zu GFMS. Werfen Sie einen Blick auf das folgende Diagramm, das die von den Analysten recherchierten Goldströme auf der Angebots- und Nachfrageseite im Jahr 2015 zeigt:

GFMS gibt vor, dass sich das Gesamtangebot aus der Minenproduktion und ein wenig recyceltem Gold zusammensetzt. Dieses Angebot trifft den Analysten zufolge auf die Nachfrage nach Schmuck, Anlageoptionen und Gold für industrielle Anwendungen sowie die staatlichen Goldkäufe. Diese Art der Darstellung ist allerdings irreführend. Die Goldströme bei Angebot und Nachfrage sind unvollständig, zudem legen sie die Schlussfolgerung nahe, dass Gold wie jeder andere Rohstoff gehandelt wird. Was ist jedoch mit der institutionellen Nachfrage und dem entsprechenden Angebot an überirdischen Bullionbeständen? Was ist mit dem Handel, der Edelmetall zur internationalen Währung macht?

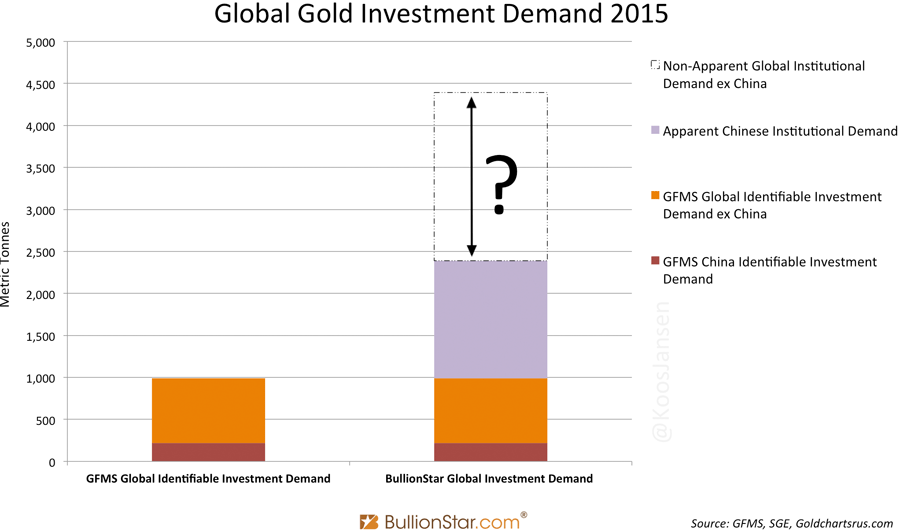

Lassen Sie uns einen weiteren Vergleich anstellen, diesmal zwischen dem, was GFMS als "identifizierbare Investmentnachfrage" bezeichnet und einer meiner Meinung nach unverfälschteren Herangehensweise. GFMS berücksichtigt die Einzelhandelsverkäufe von Münzen und Barren sowie die Nachfrage der Gold-ETFs, während ich zusätzlich die institutionelle Nachfrage mit einkalkuliere.

Meinen Schätzungen zufolge belief sich die institutionelle Goldnachfrage im Jahr 2015 allein in China auf rund 1.400 Tonnen. In der Gold Survey 2016 schreibt GFMS dagegen: "Die gesamte [globale] institutionelle Investmentnachfrage [...] verzeichnete 2015 ein mäßiges Wachstum von 5% und erreichte 990 Tonnen."

Zwischen den Angaben von GFMS und der augenscheinlichen Nachfrage der chinesischen Institutionen (1.400 Tonnen) besteht ein beträchtlicher Unterschied. Wir sollten jedoch auch die nicht sichtbare institutionelle Goldnachfrage mit berücksichtigen, d. h. das Gold, das an Handelsplätzen wie z. B. in der Schweiz den Besitzer wechselt. Leider lassen sich diese Handelsströme nicht immer messen, aber das rechtfertigt noch nicht das Leugnen ihrer Existenz. Der folgende Chart illustriert die große Diskrepanz zwischen den verschiedenen Angaben. Im nächsten Abschnitt werden wir diskutieren, warum gerade die Investitionsnachfrage für die Preisbildung am Goldmarkt von großer Bedeutung ist.

Die Quintessenz ist, dass das, was die meisten Marktteilnehmer für Goldangebot und -nachfrage halten, nur die Spitze des Eisbergs darstellt. Die Consultingunternehmen haben in diesem Zusammenhang erstaunliche Fehlvorstellungen hervorgerufen.

Die Unvollständigkeit der GFMS-Bilanz in Abb. 1 ist offensichtlich. Ganz unten können wir die Zeile "Nettobilanz" sehen, die den Unterschied zwischen Angebot und Nachfrage aufzeigt. Laut GFMS ist diese Bilanz positiv, wenn es am Markt einen Überschuss gibt und negativ, wenn ein Defizit besteht. In der realen Welt ist diese Zahl allerdings irrelevant. Angebot und Nachfrage sind per Definition immer gleich.

Ohne Käufer kann man kein Gold verkaufen und ohne Verkäufer kann man kein Gold kaufen. Außerdem ist der Goldmarkt tief und flüssig. Wie kommt es also in der Bilanz der Analysten zur Differenz zwischen Angebot und Nachfrage? Der Grund dafür ist, wie ich demonstriert habe, dass GFMS Nachfrage und Angebot seitens der Institutionen nicht mit einberechnet. Diese fehlende Größe gleicht die Differenz nicht nur aus, sondern übertrifft diese mengenmäßig noch deutlich. Schon allein die Angabe der Nettobilanz zeigt also, dass die Daten unvollständig sind.

Wie kann in Wirklichkeit eine "Nettobilanz" existieren, beispielsweise im Jahr 2009? Nach Angaben von GFMS bestand damals am Goldmarkt ein Überschuss von 394 Tonnen. Doch wie ist das möglich? Hatten die Bergbauunternehmen 394 Tonnen übrig, die sie nicht verkaufen konnten? Oder hat ein supranationaler Marktteilnehmer beschlossen, den Überschuss aufzukaufen, um das Marktgleichgewicht herzustellen? Natürlich funktioniert es nicht so. Die Gesamtmenge von Angebot und Nachfrage ist immer gleich, aber GFMS erfasst nicht den gesamten Handel.

Meiner Meinung nach treffen die Begriffe "Überschuss" und "Defizit" auf den Goldmarkt überhaupt nicht zu. Es kann kein Defizit geben, denn es wird immer ein Angebot bestehen - zumindest zum richtigen Preis. Manchmal behauptet ein keynesianischer Ökonom, dass es nicht genügend Gold gäbe, um das Edelmetall als globale Reservewährung zu verwenden. Die Wirtschaftsexperten der österreichischen Schule erwidern darauf, dass es immer genügend Gold geben wird, entscheidend sei allein der Preis. Ich schließe mich letzteren an - das Argument der Vertreter der österreichischen Wirtschaftslehre bestätigt auch die Annahme, dass am Goldmarkt kein Defizit bestehen kann.

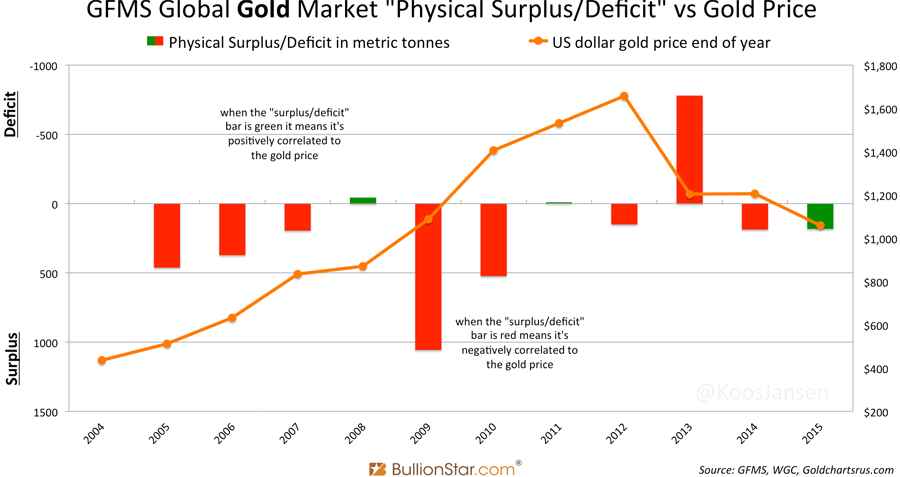

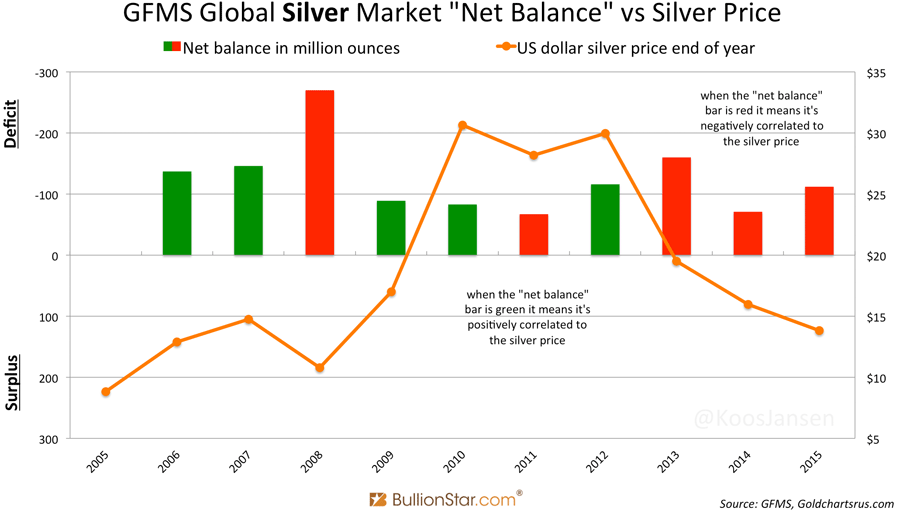

Es gibt weitere Belege, die dafür sprechen, dass die von GFMS angeführte "Nettobilanz" eigentlich bedeutungslos ist. Obwohl es 2009 angeblich einen Überschuss von 394 Tonnen gab, stieg der Preis in jenem Jahr 25%. Aus wirtschaftlicher Sicht ergibt das keinen Sinn, denn ein Überschuss sollte einen Preisrückgang zur Folge haben. Es ist äußerst vielsagend, dass die von GFMS genannten Angebots- und Nachfragezahlen oft eine negative Korrelation zum Goldpreis aufweisen. Das war beispielsweise 2005, 2006, 2009, 2010 und 2014 der Fall. Es lässt sich daher feststellen, dass die Angebots- und Nachfragestatistiken von GFMS nicht nur unvollständig sind, die daraus resultierende "Nettobilanz" ist mit Blick auf den Goldpreis auch äußert irreführend. Es folgen einige Charts, die das deutlich machen.

Wenn wir die "Nettobilanz" mit dem Goldpreis zum Ende des jeweiligen Jahres vergleichen, sehen wir, dass die Korrelation oft umgekehrt ist. Grüne "Nettobilanz"-Balken zeigen eine positive, d. h. erwartungsgemäße Korrelation, rote Balken zeigen eine negative Korrelation. (Bitte beachten Sie, dass die linke Achse zur übersichtlicheren Darstellung umgekehrt ist. Defizite stehen im oberen Teil, Überschüsse im unteren. Wie Sie sehen, stimmt die "Nettobilanz" fast in der Hälfte der Fälle nicht mit der Preisentwicklung überein.

Obwohl die "Nettobilanz" oft nicht zur jeweiligen Preisentwicklung passt, schreibt GFMS in der Gold Survey 2009 auf Seite 9:

"Was die Nettobilanz betrifft, so wurde am Goldmarkt 2015 das dritte Jahr in Folge ein Überschuss verzeichnet, daher ist es nicht überraschend, dass sich die Baisse fortsetzte."

Auf Seite 14 heißt es:

"Der erwartete Rückgang der globalen Minenproduktion und eine schrittweise Erholung der Nachfrage werden 2016 zur Verringerung des Überschusses führen, den Goldpreis dadurch unterstützen und so die Grundlage für bessere Aussichten schaffen."

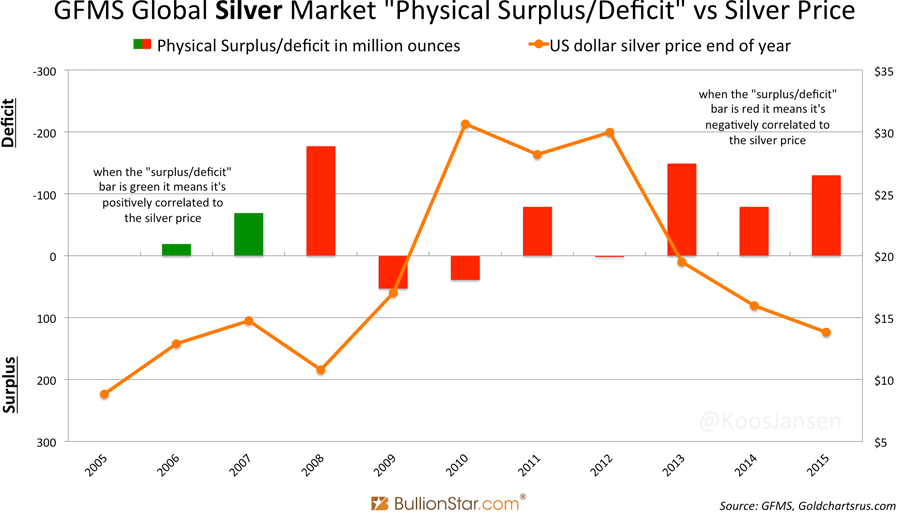

Die GFMS-Analysten wollen den Anschein erwecken, dass zwischen ihrem "Überschuss" oder "Defizit" und dem Goldpreis ein Zusammenhang besteht, doch eine Prüfung der Fakten zeigt, dass dem nicht so ist. Stellen wir nun die ebenfalls in Abb. 1 aufgeführten Werte des "physischen Überschusses/Defizits" und den Goldpreis gegenüber. Hier ist die negative Korrelation noch deutlicher ausgeprägt.

Diese Gegenüberstellung demonstriert, dass jede positive Korrelation zwischen Preis und "Überschuss" oder "Defizit" in der GFMS-Bilanz reiner Zufall ist. Wenn einem bewusst ist, dass die Daten unvollständig sind, ist das auch kein Wunder. Interessanterweise wurde der nächste Chart in der Gold Survey 2016 veröffentlicht, doch bei GFMS hat man die linke Achse nicht umgekehrt und Überschüsse bzw. Defizite nicht eindeutig ausgewiesen. Infolgedessen scheinen die größten Überschüsse (2006, 2007, 2009 und 2010) mit der Preisentwicklung übereinzustimmen, obwohl in Wirklichkeit das Gegenteil der Fall ist.

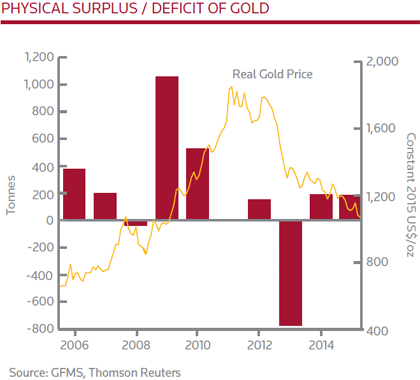

GFMS veröffentlicht darüber hinaus auch Angebots- und Nachfragestatistiken für Silber. Hinsichtlich seiner monetären Eigenschaften ist das weiße Metall mit Gold vergleichbar. Am Silbermarkt ist der Zusammenhang zwischen "Überschuss"/"Defizit" und dem Preis noch weniger erkennbar.

Den Daten von GFMS Thomson Reuters zufolge besteht am Silbermarkt ein permanentes Defizit, doch der Preis steigt und fällt. Offensichtlich haben die Analysten es vernachlässigt, auch Silberangebot und -nachfrage seitens der Institutionen zu berücksichtigen.

Schlussfolgerung

Als Gold Fields Mineral Services (GFMS) vor Jahrzehnten gegründet wurde, beging man meiner Ansicht nach den Fehler, eine auf den Rohstoffmärkten beruhende Analysemethode für Angebot und Nachfrage an den Edelmetallmärkten zu übernehmen. Sicherlich sammelt das GFMS-Team die Marktdaten mit den besten Absichten, aber wir sollten uns darüber im Klaren sein, dass sie nicht das ganze Bild zeigen. Die wichtigsten Informationen werden in den GFMS-Berichten nicht offengelegt.

Hinsichtlich der Preisfaktoren, die GFMS für den Goldmarkt nennt, bin ich ebenfalls der Meinung, dass die Kursentwicklung von der Rolle des Edelmetalls als Währung in der Weltwirtschaft abhängt. Im Kapitel "Preis und Marktausblick" der Gold Survey 2016 führen die Analysten diese Faktoren an:

- Unruhen an den globalen Aktienmärkte

- eine "harte Landung" der chinesischen Wirtschaft

- geopolitische Spannungen im Nahen Osten

- Wirtschaftsimpulse durch die Zentralbanken (quantitative Lockerungen)

- Schwäche der Weltwirtschaft

- Zinspolitik der Zentralbanken

- Nachfrage nach risikoarmen Anlagen/Safe-Haven-Assets

Wenn diese Faktoren entscheidenden Einfluss auf den Goldpreis ausüben, welche Nachfragekategorie wäre dann davon betroffen? Würden (große) Investoren Goldschmuck oder Bullionbarren kaufen? Ich würde sagen, letztere. Meinen Analysen nach wird der Goldpreis hauptsächlich von der institutionellen Nachfrage bestimmt, während die Nachfrage nach Gold-ETFs sowie Münzen und Barren in einem geringeren Umfang ebenfalls eine Rolle spielt.

Machen wir den Test und sehen uns an, welche Trends bei Angebot und Nachfrage mit der Preisentwicklung korrelieren. Das Angebot besteht nach Angaben von GFMS größtenteils aus der Minenproduktion, während der Handel mit Goldschmuck der größte Wert auf der Nachfrageseite ist. Wenn wir diese beiden Größen jedoch in einem Chart mit dem Preis vergleichen, können wir keine echte Korrelation erkennen.

Als der Goldkurs zwischen 2002 und 2011 beispielsweise in die Höhe schoss, lag das nicht an einem plötzlichen Anstieg der Nachfrage nach Goldschmuck, oder daran, dass diese die Minenproduktion überholte. Wie der Chart zeigt, war das Gegenteil der Fall. Grund dafür ist die Preissensibilität der Schmucknachfrage - wenn der Preis steigt, sinkt sie und umgekehrt. Die Nachfrage nach Goldschmuck ist also nicht der entscheidende Faktor hinter der Preisentwicklung.

Ich habe auch die Münz- und Barrennachfrage der Privatanleger mit in den Chart eingezeichnet. Diese zählt interessanterweise auf der einen Seite zu den Triebkräften hinter dem Goldpreis und nimmt parallel zum Kurs zu und ab, auf der anderen Seite kann sie aber auch preisempfindlich reagieren. Wenn der Goldpreis sinkt, kann es beispielsweise kurzzeitig zu plötzlichen Nachfragespitzen kommen.

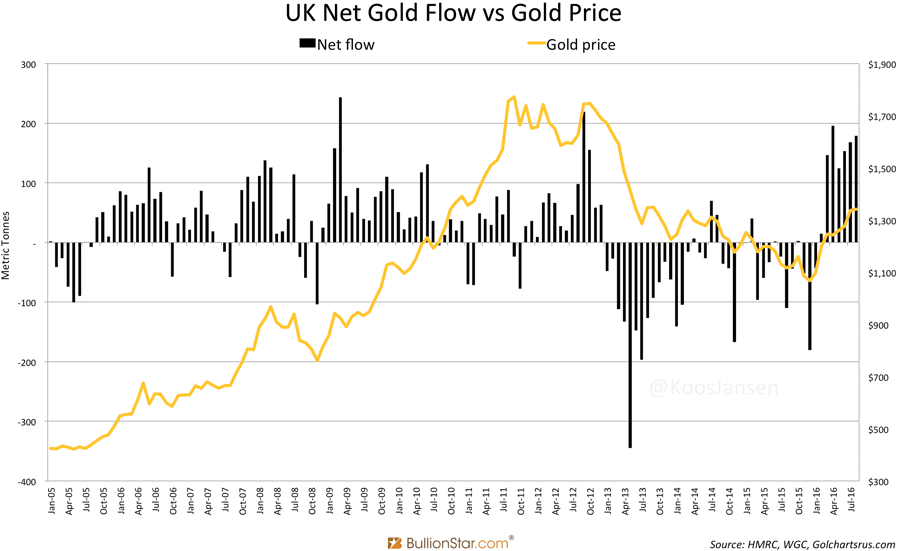

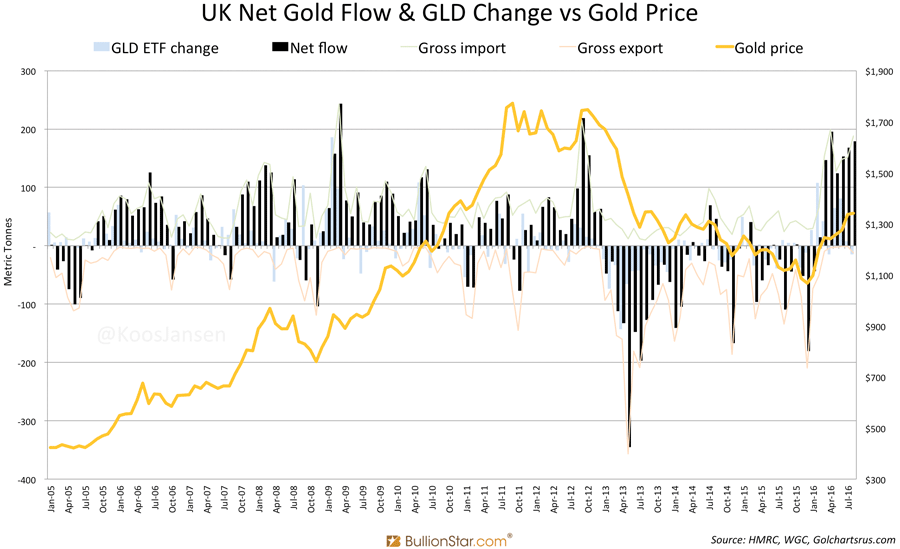

Die deutlichste Korrelation zwischen physischem Angebot/physischer Nachfrage und dem Goldpreis lässt sich im institutionellen Sektor und bei den ETFs feststellen. Der größte Goldhandelsplatz der westlichen Welt befindet sich in Großbritannien, am Londoner Bullionmarkt, der auch die Lagerräume des weltweit größten Gold-ETFs GLD beherbergt. Das Vereinigte Königreich hat keine eigene Minenproduktion, keine Scheideanstalten und die inländische Nachfrage ist im Großen und Ganzen zu vernachlässigen.

Durch das Messen der Netto-Goldhandelsbilanz Großbritanniens (Importe minus Exporte) können wir daher eine Vorstellung davon bekommen, wie hoch Angebot und Nachfrage seitens der westlichen Institutionen und Gold-ETFs in etwa sind. Das Vereinigte Königreich ist ein Netto-Importeur, d. h. die Nachfrage nach Goldimporten ist größer, als das Angebot an Goldexporten. Das weist darauf hin, dass die überirdischen Goldreserven abgetragen werden. Rund ein Drittel der Netto-Goldströme des UK stimmt mit den Änderungen der ETF-Bestände überein - die anderen zwei Drittel stellen nichts anderes dar, als institutionelle Nachfrage und institutionelles Angebot.

Der obenstehende Chart zeigt im Allgemeinen eine solide Korrelation zwischen der Netto-Goldhandelsbilanz Großbritanniens und dem Goldpreis. Bei steigenden Kursen überwiegen die Importe des Vereinigten Königreichs, bei fallenden Preisen überwiegen die Exporte. Die hier dargestellte Korrelation kann kein Zufall sein, auch wenn es keine Garantie dafür gibt, dass es such in Zukunft so sein wird.

Die beiden letzten Charts machen deutlich, dass der Goldpreis im Wesentlichen von Angebot und Nachfrage seitens der institutionellen Investoren abhängt. GFMS verschweigt damit praktisch den wichtigsten Teil der physischen globalen Goldströme.

Als ich einen Analysten bei einer der führenden Consultingfirmen fragte, warum sein Unternehmen Goldnachfrage und -angebot seitens der Institutionen nicht misst, sagte er frei heraus, "weil es extrem schwierig ist, das akkurat zu schätzen." So ist es auch. Wie ich weiter oben geschrieben habe, kann auch ich das institutionelle Angebot bzw. die institutionelle Nachfrage auf globaler Ebene nicht exakt bestimmen.

Öffentlich zugängliche Daten können uns jedoch in vielen Fällen einen wertvollen Einblick geben und zeigen, dass diese Kategorie für die Preisentwicklung am Goldmarkt viel ausschlaggebender ist, als die Daten der Analystenteams. GFMS kann vielleicht nicht genau wissen, wie hoch Nachfrage und Angebot der institutionellen Investoren sind, doch das heißt nicht, dass dieser Faktor deswegen ignoriert werden sollte.

Die Firmen versuchen jedoch, die Illusion aufrechtzuerhalten, dass die Daten, die sie seit Jahrzehnten verkaufen, vollständig sind. Wenn sie die gravierenden Mängel zugeben würden, wäre das mit Sicherheit alles andere als gut für das zukünftige Geschäft.

Was ich den Consultingunternehmen vorwerfe, ist, dass sie die Vorstellung verbreitet haben, der Goldmarkt hätte das Volumen der jährlichen Minenproduktion. Das hat eine ganze Reihe von falschen Annahmen hervorgerufen. Ich lese häufig Analysen, die auf dem Vergleich von quantitativer Nachfrage und dem Minenausstoß beruhen. Solche Analysen gelangen häufig zu fehlerhaften Schlussfolgerungen.

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 19. Oktober 2016 auf www.BullionStar.com veröffentlicht und exklusiv für GoldSeiten übersetzt.