Die gewollte Inflation

06.03.2017 | Prof. Dr. Thorsten Polleit

Die EZB scheint die Inflation weiter in die Höhe treiben zu wollen - und vergrößert damit die Probleme für die Sparer im Euroraum.

Die Inflation kommt weder über Nacht, noch fällt sie wie ein Naturereignis vom Himmel. Sie bahnt sich an, hat eine Vorgeschichte. Und sie ist stets menschgemacht. - Wenn man über Inflation spricht, ist es sinnvoll, genau zu sagen, über was man spricht. Die meisten Menschen verstehen unter Inflation einen fortgesetzten Anstieg der Konsumentenpreise. Das jedoch ist zu kurz gegriffen.

Denn das fortgesetzte Ansteigen der Preise ist nur das Symptom einer Ursache - und diese Ursache ist das Wachstum der Geldmenge. Vereinfacht gesprochen: Steigt die Geldmenge, so fallen auch die Preise höher aus (im Vergleich zu einer Situation, in der die Geldmenge konstant geblieben wäre). So gesehen ist es sinnvoller, die Inflation als eine Geldmengenausweitung zu verstehen.

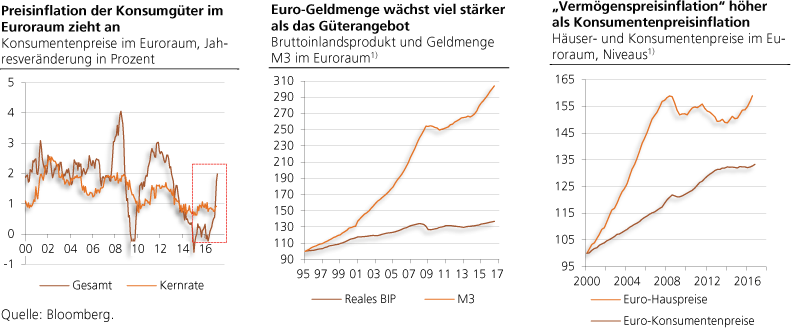

Hinzu kommt, dass das Ausweiten der Geldmenge sich nicht nur in den Preisen der Konsumgüter zeigt. Sie erfasst auch die Preise der sogenannten Bestandsgüter. Hierzu zählen zum Beispiel Häuser, Grundstücke, Aktien und Anleihen. Eine "Vermögenspreisinflation" (englisch: "Asset Price Inflation") zerstört die Kaufkraft des Geldes natürlich genauso wie eine Preisinflation der Konsumgüter.

Steigende Preise - als Folge einer (übermäßig) stark steigenden Geldmenge - ruinieren jedoch nicht nur die Kaufkraft des Geldes. Sie verursachen auch eine nicht-marktkonforme Umverteilung von Einkommen und Vermögen. Diejenigen, die die neu geschaffene Geldmenge zuerst erhalten, sind die Gewinner. Sie können zusätzliche Güter zu unveränderten Preisen kaufen.

Wenn die Geldmenge von Hand zu Hand geht und für Käufe eingesetzt wird, steigen die Güterpreise. Diejenigen, die die neu geschaffene Geldmenge erst später erhalten (oder die gar nichts von ihr abbekommen), sind daher die Verlierer. Sie können zusätzliche Güter nur noch zu erhöhten Preisen kaufen. Das Geldmengenvermehren begünstigt damit die einen auf Kosten der anderen.

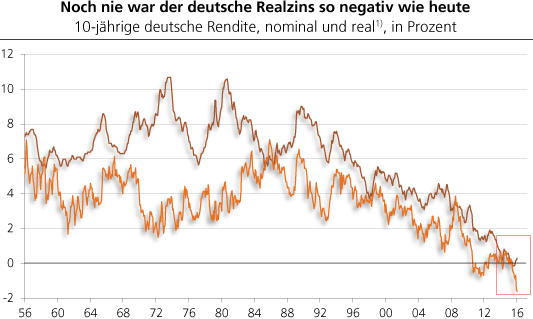

Realzins bleibt negativ

Im Euroraum sorgt die Geldpolitik der Europäischen Zentralbank (EZB) für steigen-de Preise - und damit für die oben beschriebenen Umverteilungseffekte. Zudem hat die EZB in den Anfangsjahren des Euro einen Kreditboom in Gang gesetzt, der mittlerweile geplatzt ist, und der eine Reihe von Euro-Volkswirtschaften in eine schwere Schulden- und Wachstumskrise geführt hat.

Mit ihrer Null- beziehungsweise Negativzinspolitik versucht die EZB nun die Euro-Schuldenpyramide vor dem Einsturz zu bewahren. Das ist bislang gelungen. Die Wirtschaften in vielen Euro-Ländern haben sich wieder gefangen, und eine erneute "konjunkturelle Scheinblüte" ist in Gang gekommen. Die Preise im Euroraum haben begonnen, auf breiter Front zu steigen.

Und genau das ist es vermutlich auch, was die EZB letztlich beabsichtigt: Die Inflation in die Höhe zu treiben. Der Grund für diese Einschätzung ist der Folgende: Die Null- beziehungsweise Negativzinspolitik der EZB lässt sich nicht dauerhaft durch-führen. Der Euro-Bankenapparat verliert ansonsten sein Geschäftsmodell. Die Rückkehr zu (etwas) höheren Nominalzinsen ist unausweichlich.

Damit die Schuldner dann jedoch nicht in Bedrängnis geraten, muss die EZB dafür sorgen, dass die Nominalzinsen nach Abzug der Inflation negativ bleiben. Ein plausibles Szenario sieht wie folgt aus: Die EZB lässt die nominalen Langfristzinsen für Staatsanleihen langsam auf etwa ein bis zwei Prozent steigen. Gleichzeitig pumpt sie so viel neues Geld in Umlauf, dass die Inflation auf vier Prozent steigt. Der Euro-Realzins fällt dann auf minus drei beziehungsweise minus zwei Prozent.

1) Nominalzins abzüglich der laufenden Konsumentenpreisinflation

Zudem sorgt die EZB dafür, dass der Langfristzins über dem Kurzfristzins bleibt. Die Euro-Banken werden dadurch gesundet: Sie refinanzieren die Vergabe von langfristigen Krediten mit kürzerlaufenden Mitteln und machen dadurch Gewinn. Auch dürfte die Marge im Kreditgeschäft wieder ansteigen, und auch das hilft den Gewinnen der Banken. Bei all dem ist der Euro-Geldhalter natürlich der Dumme. Seine Ersparnisse schmelzen dahin.

Es ist unwahrscheinlich, dass die EZB öffentlich verkünden wird, sie werde von ih-rem bisherigen Inflationsversprechen abweichen. Sie wird vielmehr bestrebt sein, eine steigende Inflation - vor allem eine, die über die 2-Prozentmarke steigt - durch "Sonderfaktoren" zu erklären wie zum Beispiel stark gestiegene Energiepreise, die Abwertung des Euro-Außenwertes und anderes mehr.

Denn wenn die Menschen erkennen, dass die steigende Inflation gewollt ist, und dass die erhöhte Inflation von, sagen wir, 3 oder 4 Prozent nicht vorübergehend, sondern dauerhaft ist, ändern sich auch die Inflationserwartungen. Die Marktakteure werden dann ihre Verträge (Löhne, Mieten etc.) anpassen. Sie werden nicht mehr mit einer Inflation von 2, sondern von 3 oder 4 Prozent kalkulieren.

Dann aber ist es vorbei mit der politisch erhofften heimlichen Umverteilungswirkung der Inflation. Die EZB muss zu immer höherer Inflation greifen, um die politisch gewünschte Entwertung des Euro und der in ihm ausgewiesenen Schulden zu erreichen. Und das ist, wie die Währungsgeschichte zeigt, eine gefährliche Abwärtsspirale, die im Extremfall den Währungswert völlig ruinieren kann.

Anders also als vielfach zu hören ist, kehrt im Euroraum die Inflation nicht zurück - weil sie nie weg war. Die Entwertung des Euro ist vielmehr chronisch. Seit die Realzinsen negativ sind, erfasst sie auch zusehends die Ersparnisse. Dass die EZB jetzt auch noch mit einer "etwas höheren Inflation" flirtet, dramatisiert die Lage für die Sparer. Was der Sparer tun kann, zeigt der Artikel auf der folgenden Seite.

Abbildung Mitte: Quelle: Bloomberg; eigene Berechnungen. 1) Q1 1995 = 100

Abbildung rechts: Quelle: Bloomberg; eigene Berechnungen. 1) Q1 2000 = 100

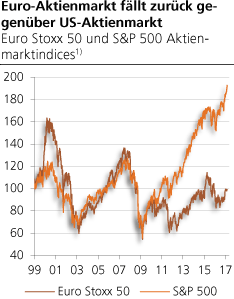

Exkurs:

Der Marktwert der Euroraum-Aktien liegt derzeit so hoch wie Anfang 1999, als der Euro eingeführt wurde. Zum Vergleich: Die Kursgewinne der US-Aktien betragen im gleichen Zeitraum knapp 100 Prozent. Was ist die Erklärung?

Aktienkurse reflektieren üblicherweise die Summe der abgezinsten erwarteten Gewinne, die die Unternehmen künftig erzielen werden. So gesehen signalisiert der Euro-Aktienmarkt eine verminderte Leistungsfähigkeit der börsengehandelten Unternehmen im Euroraum.

Während die US-Aktienkurse seit ihrem Tiefstand im März 2009 um knapp 250 Prozent gestiegen sind, haben die Euro-Aktien nur um 84 Prozent zugelegt. Der Blick auf die Aktienmärkte deutet an, dass die Euro-Krise den produktiven Kapitalstock im Euroraum bedauerlicherweise stark und dauerhaft geschädigt hat; und das legt wiederum nahe, dass die wirtschaftlichen Aussichten sich im Euroraum im Vergleich zu den USA durch die Eurokrise deutlich verschlechtert haben.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH