Gold und die keynesianische Inflationswut

13.04.2017 | Mark J. Lundeen

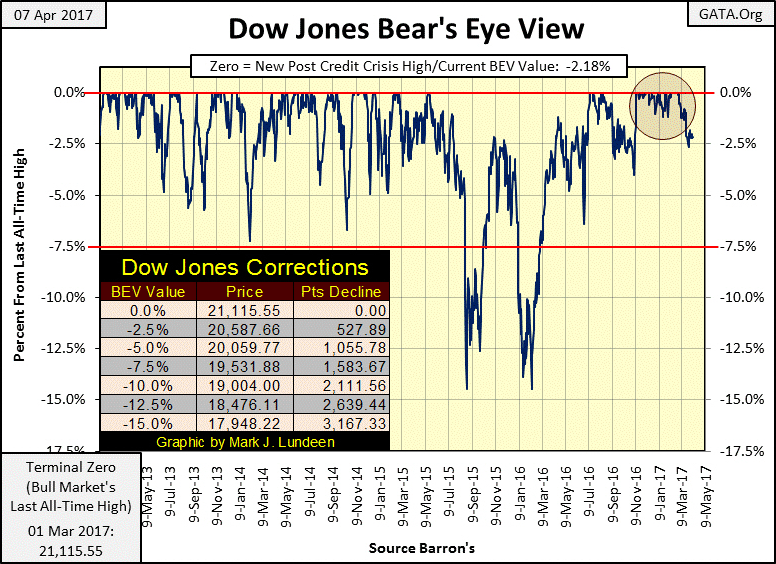

Wenn ich die aktuelle Marktlage mit einem Wort beschreiben müsste, wäre es "ermüdend". Der Dow Jones steigt nicht mehr, aber wie der folgende Bear's Eye View (BEV) Chart zeigt, fällt er auch nicht wirklich.

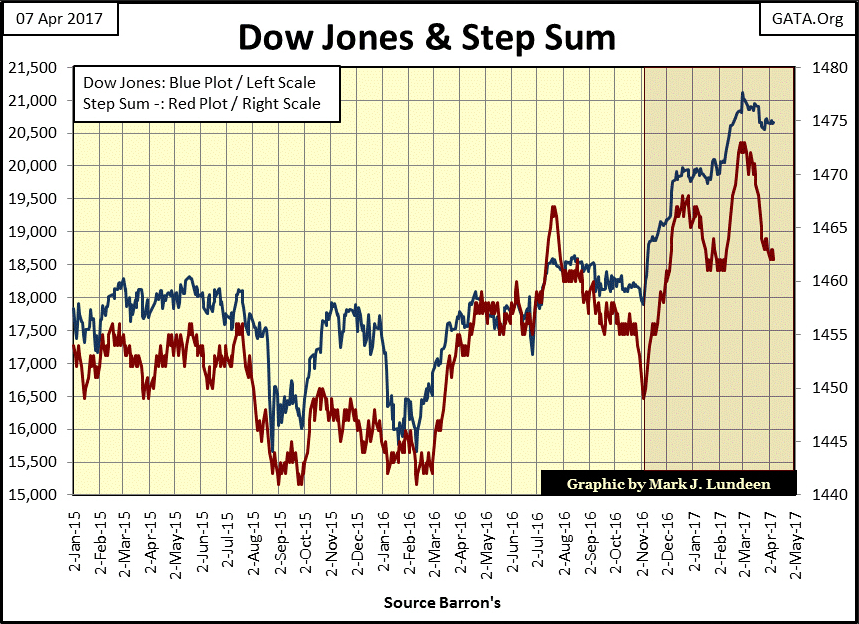

Der BEV-Chart des Dow Jones wirft die Frage auf, ob der Aktienindex als nächstes ein neues Allzeithoch verzeichnen wird, was einem Anstieg zur 0-%-Linie entspräche, oder ob er in Richtung der -5-%-Marke fallen wird. Ich neige eher dazu, von einem Einbruch des Dow Jones auf unter -5% auszugehen. Die Kursentwicklung (blaue Linie im nächsten Chart) und die Stufensumme (rote Linie) sollten die Bären allerdings nicht unbedingt dazu inspirieren, den Markt zu shorten.

Die Stufensumme ist eine Art Advance-Decline-Linie, die um +1 steigt, wenn der Index an einem Handelstag zulegt, und um -1 fällt, wenn ein Kursverlust verzeichnet wird. Die dadurch vermittelten Informationen werden am besten verständlich, wenn man die Stufensumme als Indikator für die Marktstimmung betrachtet.

Die Entwicklung der Stufensumme deutet darauf hin, dass die Trader der Wall Street im letzten Monat vorsichtiger geworden sind. Doch obwohl der Dow Jones seit Anfang März an deutlich mehr Tagen im Minus als im Plus schloss, notiert er zum Ende des heutigen Handelstages nur 2,18% unter seinem letzten Allzeithoch (siehe BEV-Chart oben). Wenn der aktuelle Aufwärtstrend nicht schon so lange andauern würde, wäre es meiner Ansicht nach gerechtfertigt, in Bezug auf den US-Aktienmarkt bullisch zu sein. Ich bin das allerdings nicht.

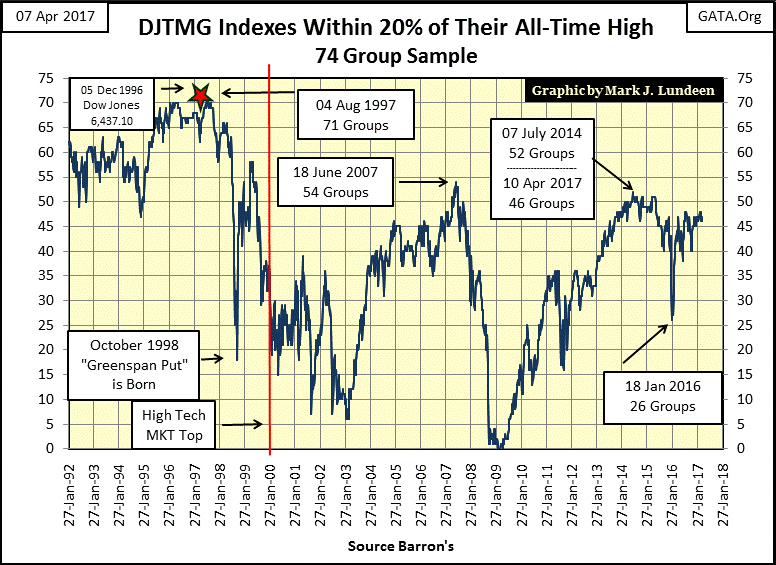

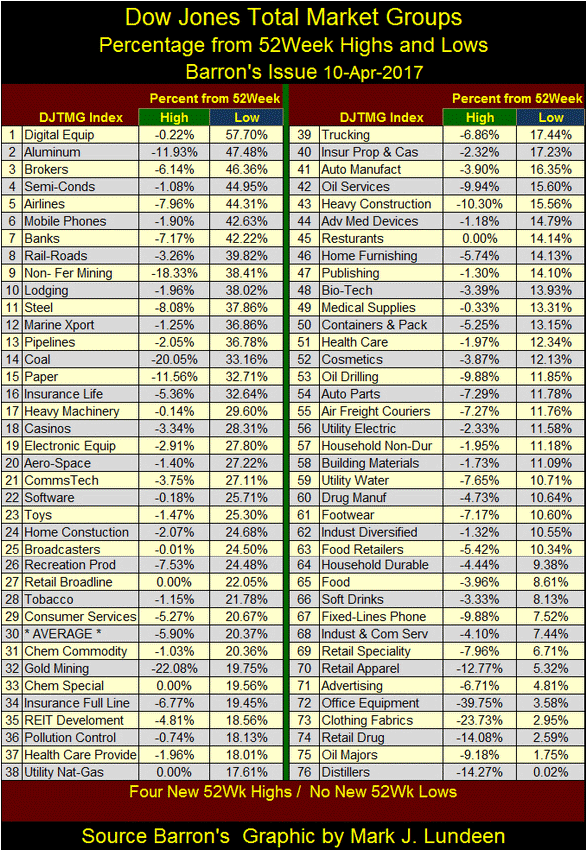

Ein bearisher Faktor an diesem Markt sind die "Top 20" der Dow Jones Total Market Groups (DJTMG), d. h. die Anzahl der Marktsegmente, die maximal 20% unter ihrem jeweils letzten Allzeithoch notieren. Die höchste Anzahl wurde bereits im Juli 2014 erreicht, als 52 Marktsegmente nicht weiter als 20% von ihren Rekordhochs entfernt waren. Der folgende Chart zeigt, dass die Zahl der Top 20 zum Ende dieser Woche bei 46 lag und es offenbar keineswegs eilig hat, den schon vor drei Jahren verzeichneten Höchstwert wieder zu erreichen.

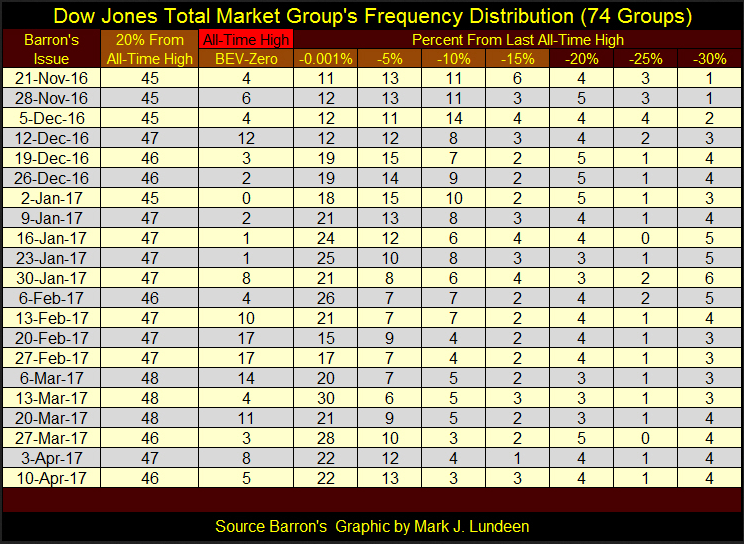

Die Performance-Verteilung innerhalb der 74 Marktgruppen des Dow Jones können Sie der folgenden Tabelle entnehmen, die zeigt, wie viele Marktsegmente jeweils in welchem Bereich gegenüber ihren Allzeithochs handelten. Die Top 20 sind in der zweiten Spalte von links zu finden, die ganz einfach die Summe der nächsten fünf Spalten ist (bis "-15%"). Das Problem der Bullen am Aktienmarkt besteht derzeit darin, dass die "Liquidität" fehlt, um auch die Marktsegmente wieder in Richtung eines neues Höchststandes zu treiben, die derzeit mindestens 20% unter ihrem Allzeithoch notieren. Solange das nicht geschieht, wird es meiner Einschätzung nach kaum zu aufregenden Kursgewinnen kommen.

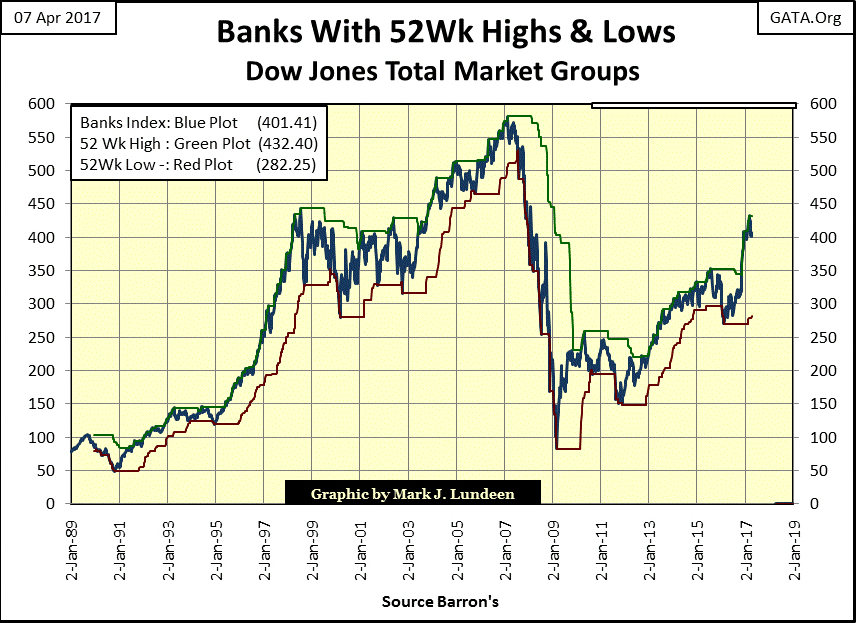

Die Bankenaktien haben sich seit der US-Präsidentschaftswahl im letzten November gut entwickelt.

In der folgenden Tabelle, die zeigt, wie weit die einzelnen Marktsegmente jeweils von ihren 52-Wochen-Hochs und -Tiefs entfernt sind, landete der Bankensektor diese Woche auf dem siebten Platz.

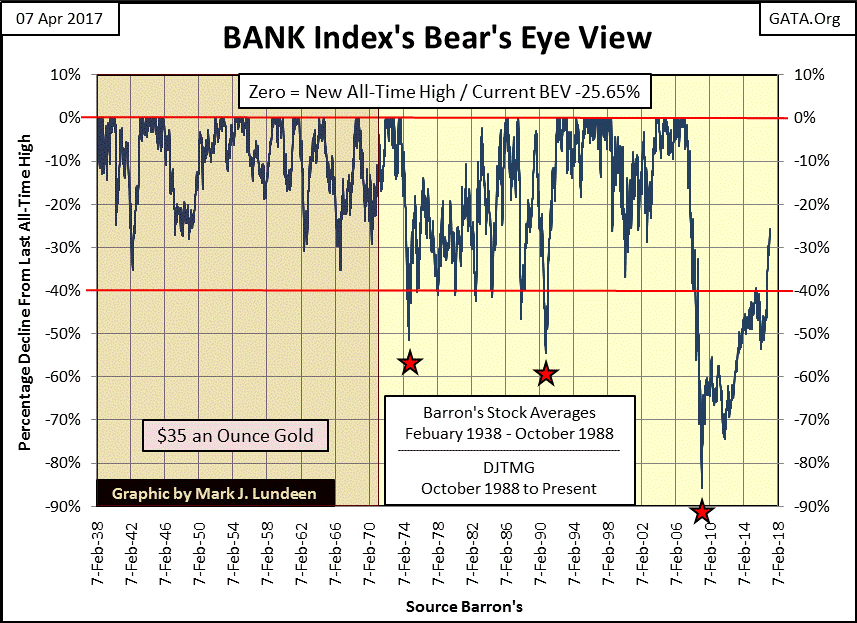

In meinen Augen sind die Bankenaktien allerdings noch immer "beschädigte Ware". Der folgende langfristige BEV-Chart des Bankensektors macht das Problem deutlich: Bevor das Bretton-Woods-System beendet und die damit einhergehende Bindung des US-Dollars an den fixen Goldpreis von 35 $ im Jahr 1971 aufgehoben wurde, fielen die Aktien der Kreditinstitute während einer Baisse nie unter die -40-%-Linie im BEV-Chart. Nach 1971 sind sie ausgehend von ihrem jeweils letzten Allzeithoch viel zu oft um mehr als 40% eingebrochen, um noch als angemessene Anlagen für Witwen und Waisen gelten zu können.

Im März 2009 haben sich die Bankenaktien selbst übertroffen, als sie im Zuge der Subprime-Krise von ihrem Hoch um mehr als 80% in die Tiefe stürzten. Hätte die Regierung nicht eingegriffen und die Banken mit ein paar Billionen Dollar an "Liquidität" und einer beschämenden Änderung der Bilanzrichtlinien für zweitklassige Reserven gerettet, wären die Aktien vielleicht bis unter die -99,99-%-Linie gefallen und völlig wertlos geworden.

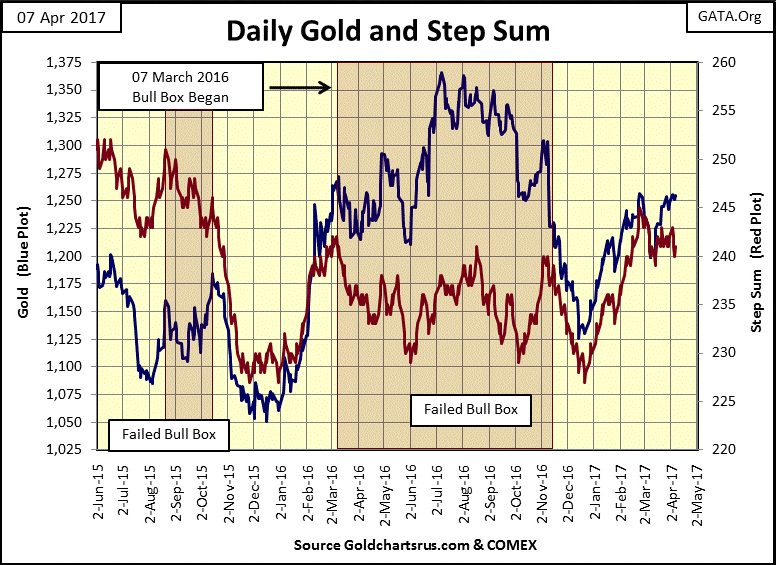

Die Gold- und Silbermärkte finde ich ebenfalls ermüdend, aber zumindest erwarte ich von den alten monetären Metallen in den kommenden Monaten und Jahren eine bullische Entwicklung. Der Goldkurs konnte in dieser Woche jeden Tag bei mehr als 1.250 $ schließen. Sehr schön. Was der Markt jedoch wirklich braucht, ist ein Schlusskurs oberhalb der Hochs vom letzten Sommer, um wieder Schwung in den Edelmetallsektor zu bringen.

Wenn wir uns die Stufensumme von Gold und dem Dow Jones in der untenstehenden Tabelle im Vergleich anschauen, ist auf den ersten Blick zu erkennen, dass beide Kurse innerhalb des letzten Monats öfter im Minus als im Plus schlossen. Innerhalb der letzten 25 Handelstage ist die Stufensumme von Gold um 2 Punkte gefallen, während der Goldpreis seit dem 6. März um 29 $ (2,34 %) gestiegen ist.

Der Dow Jones verzeichnete seit dem 6. März einen Rückgang im 298 Punkte, doch der Großteil dieses Kursverlustes geschah an einem einzigen Handelstag (dem 21. März). In Anbetracht dessen, dass der Aktienindex in den letzten 25 Handelstagen nur siebenmal mit einem Plus schloss, hat er sein Kursniveau also erstaunlich gut gehalten. Wie Gold will auch der Dow Jones, den ich als Stellvertreter für die allgemeinen Aktienmärkte verwende, einfach nicht sinken. Es wird interessant sein die weitere Entwicklung der beiden Märkte zu beobachten, wenn wieder eine Phase beginnt, in der an mehr Tagen Kursgewinne anstelle von Verlusten verzeichnet werden.

Warum sind manche Menschen so auf Gold fixiert? Die große Kluft, die uns "Goldbugs" von denen trennt, die für Gold und Silber nur Geringschätzung übrig haben, ist unsere Kenntnis der Geschichte des Geldes. Es gab eine Zeit, in der Geld im heutigen Sinne nicht existierte und jeder Handel auf Tauschgeschäften basierte. Getreide und Vieh vom Land wurden gegen Textilien und Töpferwaren aus der Stadt getauscht. Tauschhandel kann allerdings schwierig sein, z. B. wenn ein Bauer Kleidung im Wert einer halben Kuh kaufen möchte.

Aus der Notwendigkeit heraus, ein geeignetes Tauschmittel zu finden, dauerte es nicht lange, bis Gold und Silber im Handel verwendet wurden. In 1. Mose 23:12-13, vor rund 4000 Jahren, kaufte Abraham das Land für Sarahs Grab für 400 Schekel Silber von Ephron dem Hethiter. Die 400 Schekel stellten damals allerdings eine Gewichtsangabe dar, keine Münzen.

Nach aktuellem Kenntnisstand wurden im Königreich Lydien in Kleinasien um das Jahr 600 v. Chr. herum erstmals Edelmetallmünzen zur Abwicklung von Handelsgeschäften genutzt. Lydien wurde durch die Verwendung seiner Münzen bekanntermaßen sehr reich. Hersteller und Konsumenten kamen gleichermaßen von weit her zu den lydischen Märkten gereist, da man nach den dort abgeschlossenen Transaktionen Wechselgeld in einer für alle akzeptablen Form mit nach Hause nahm - Münzen.

Die Münzen waren an den Marktplätzen ihr Gewicht wert, weil der für ihre Herstellung betriebene Aufwand vergleichbar war mit der Viehzucht und dem Getreideanbau der Bauern, der Stoffherstellung durch die Weber oder der Produktion von Tonwaren durch die Töpfer. Tatsächlich ist es sogar schwieriger die Münzen herzustellen, weil zuerst jemand Gold und Silber finden und abbauen muss, bevor die Edelmetalle zu Münzgeld geprägt werden können. Die Suche nach Edelmetalllagerstätten war noch nie leicht, doch wenn sie erfolgreich verlief, versprach sie hohe Gewinne.

Den meisten Menschen ist nicht bewusst, dass Geld selbst kein Wirtschaftsgut und keine Dienstleistung ist, sondern ein Katalysator für Handelsgeschäfte aller Art. Die Käufer werden die am Markt gehandelten Lebensmittel bald verbraucht haben und die benötigten Dienstleistungen werden durchgeführt worden sein. Die Münzen bleiben bei all diesen Transaktionen jedoch unverändert, während sie Tag um Tag an den Marktplätzen von Besitzer zu Besitzer wandern.

So war es in Lydien, bis dem König klar wurde, dass der Staat seine Einnahmen steigern konnte, ohne dazu die Steuern erhöhen zu müssen, indem er den Edelmetallgehalt seiner Münzen mit unedlen Metallen verwässerte und so das Münzangebot ausweitete. Auf diese Weise begann der Krieg des Staates gegen seine eigenen Währungseinheiten, und dieser Krieg dauert bis heute an.

Die Ausweitung der Geldmenge stärkte den Einfluss des Staates auf die Marktplätze, was dem König gefiel. Ein größeres Angebot an Münzen bedeutete jedoch nicht, dass auch mehr Nahrungsmittel oder Dienstleistungen angeboten wurden. Das war dem König allerdings völlig gleich. Wenn die Marktpreise infolge der neuen "Geldpolitik" des Königs und aufgrund der Münzinflation stiegen, konnte Seine Majestät die "gierigen Halsabschneider" immer noch hinrichten lassen, weil sie Lebensmittel und andere Waren an "seinem" Markt zu exorbitanten Preisen verkauft hatten. Das stellte alle zufrieden - bis die Anbieter der Güter und Dienstleistungen eines Tages woanders hingingen, um ihre Geschäfte dort mit redlicherem Münzgeld abzuwickeln.

Wir wissen alle, dass das beschriebene Modell eines Marktes, an dem eine stabile Währungseinheit wie Münzgeld aus Gold oder Silber verwendet wird, heute eine zu stark vereinfachte Vorstellung ist, die auf unser komplexes Wirtschaftssystem nicht mehr zutrifft. Natürlich wissen wir das, denn die Leute, die heutige Wirtschaft komplex gemacht haben, sind die gleichen, die auch die moderne Wirtschaftslehre bestimmen - die keynesianischen Ökonomen.

Der keynesianische Fetischismus für die Inflationierung der Währungen hat nun die Forderung hervorgebracht, Papiergeld und Münzgeld aus unedlen Metallen gänzlich aus dem Marktgeschehen zu entfernen. Warum sollte man sich an den heutigen digitalen Märkten, an denen die Politiker und Zentralbanker nur noch mit der Ausweitung der Geldmenge zur Unterstützung des "Wirtschaftswachstums" beschäftigt sind, überhaupt noch mit Notenpressen zum Drucken von Geldscheinen aus Papier und Tinte aufhalten, wenn eine Tastatur zum gleichen Ergebnis führt - ohne zusätzliche Kosten?

In einer von Datendiebstahl und Hackern geplagten Welt wollen die besten und intelligentesten Vertreter der Wirtschaftswissenschaften erreichen, dass jedes persönliche Vermögen auf Computerfestplatten gespeichert wird, die von unserem ethisch herausgeforderten Bankensystem verwaltet werden. Ach du meine Güte!

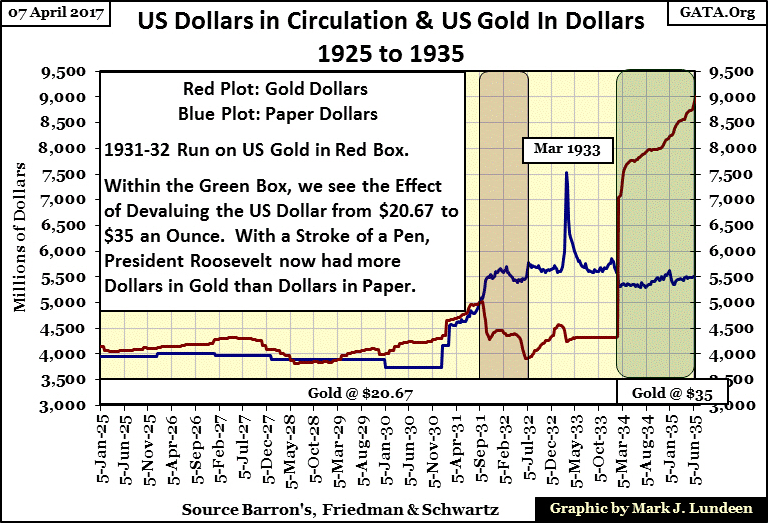

Sehen wir uns, mit all diesen Gedanken im Hinterkopf, einmal die Geschichte von Gold als Geld in den Vereinigten Staaten an, so wie sie auf den vergilbten Seiten der alten Ausgaben der Finanzzeitschrift Barron's dokumentiert ist. Gold-Dollars sind rot dargestellt, Papier-Dollars (die Umlaufgeldmenge) blau. Die Daten zur Umlaufgeldmenge zwischen 1925 und 1931 stammen aus dem Buch "A Monetary History of the United States" von Milton Friedman und Anna Schwartz. Ab 1931 habe ich die von da an in Barron's veröffentlichten Daten verwendet.

Die 1920er waren geprägt von Inflation, doch das Bankenwesen nutzte vorwiegend Kredite, um die Marktwerte nach oben zu treiben, statt die Umlaufgeldmenge zu erhöhen. In dieser Zeit prägte die Nähmaschinenfirma Singer den Slogan "Kaufe jetzt, bezahle später", während die Banken die Verbraucher und die Aktienmarkt-Spekulanten mit günstigen Krediten überschütteten.

Zwischen Januar 1925 und September 1931 lag die rote Linie (Gold-Dollars) über der blauen Linie (Papier-Dollars), wie der Goldstandard das vorsah. Doch als der Bärenmarkt begann und die aufgeblähten Finanzmarktkurse und Immobilienpreise einbrachen, mussten sowohl Banken als auch Privatanleger während der Großen Depression enorme Verluste verbuchen und.

Ich weiß nicht mehr in welcher Barron's-Ausgabe das war, doch irgendwann Anfang der 1940er Jahre wurde dort eine Werbeannonce für ein Anwesen mit großen Grundstück veröffentlicht, von dem man einen schönen Blick auf Thomas Jeffersons Landgut Monticello in Virginia hatte. Das Anwesen verfügte außerdem über einen Pferdestall und ein Gästehaus. Offensichtlich handelte es sich um eine gute Immobilie und wenn ich mich recht entsinne, konnte man sie damals für 10.000 $ erwerben. Unten in der Anzeige war eine kleine Notiz angefügt, der zu entnehmen war, dass das Grundstück 1929 für 1 Million $ verkauft worden war.

In Reaktion auf die sinkenden Marktpreise überschwemmte das politische Establishment die Wirtschaft Ende 1930 mit Papiergeld (siehe nächster Chart). Für die extrem aufgeblähten Preise war das keine große Unterstützung, doch die Strategie führte 1931-1932 schließlich zu einem Run auf die Goldreserven der USA (hellrot markierter Bereich).

In den folgenden Jahren stabilisierte sich das Währungssystem, doch in der Wirtschaft waren nun mehr Papier-Dollar im Umlauf als es Goldreserven gab. Im Rahmen des herrschenden Goldstandards durfte ein solches Ungleichgewicht nicht bestehen. Alle wussten, dass diese Situation korrigiert werden musste, was 1934 dann auch geschah, als Präsident Roosevelt den US-Dollar von 20,67 $ je Unze auf 35 $ je Unze abwertete. Das entsprach einer Abwertung von 70%. Anschließend gab es mehr Gold-Dollars (rote Linie) als Papier-Dollars (blaue Linie). Die damalige Entscheidung war jedoch falsch, eine unverschämte und ehrlose Tat, unter der der Dollar noch heute leidet.

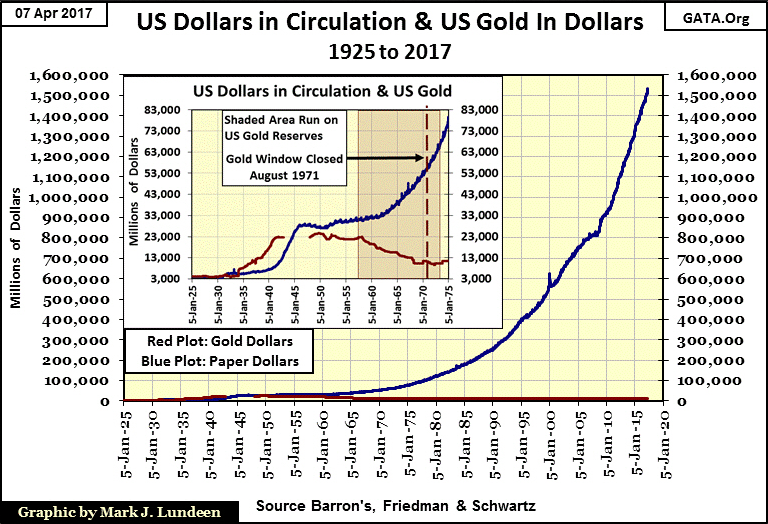

Seit den 1930er Jahren hat sich die Inflation des Papiergeldes vom Laster in eine Tugend verwandelt, wie sich anhand des untenstehenden Charts gut erkennen lässt. Darin werden die beiden Datensätze des letzten Charts bis zum April 2017 fortgeführt. In einer Welt mit tausenden Milliardären ist es heute schwer vorstellbar, dass sich die gesamte Geldmenge der USA 1925 auf nur 4 Milliarden $ belief.

Doch irgendwie schafften es die Vereinigten Staaten mit dieser durch den Goldstandard begrenzten Geldmenge im 19. Jahrhundert und zu Anfang des 20. Jahrhunderts, ebenso wie Großbritannien, Europa und Japan, eine gewaltige industrielle Basis aufzubauen und gleichzeitig stabile Verbraucherpreise zu garantieren. 90 Jahre später hat sich die Umlaufgeldmenge auf mehr als 1,5 Billionen Papier-Dollar erhöht und ein Ende der Inflation ist nicht in Sicht. Das wird noch böse enden.

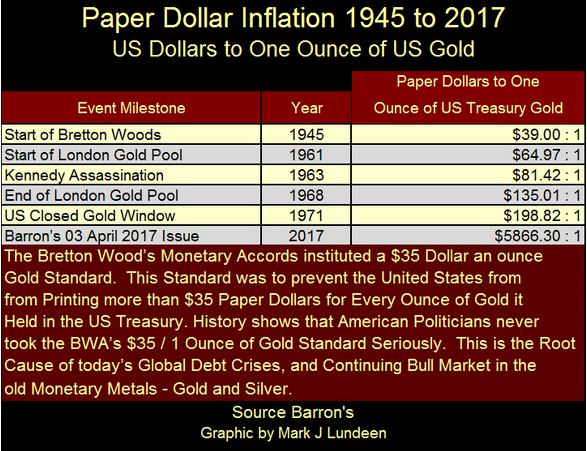

Die folgende Tabelle zeigt, wie viele Papier-Dollar seit der Ratifizierung des Bretton-Woods-Abkommens über das Währungssystem im Jahr 1945 für jede Unze Gold herausgegeben wurden, die sich im Besitz des US-Finanzministeriums befand. Alle Welt gibt Nixon die Schuld dafür, dass er 1971 "das Goldfenster geschlossen" hat. Tatsache ist jedoch, dass alle Präsidenten seit 1945 für die Demonetarisierung von Gold in gleichem Maße verantwortlich sind wie Nixon, da sie alle mehr Papiergeld herausgegeben haben als es die Bindung des US-Dollars an den fixen Goldpreis von 35 $ erlaubt hätte.

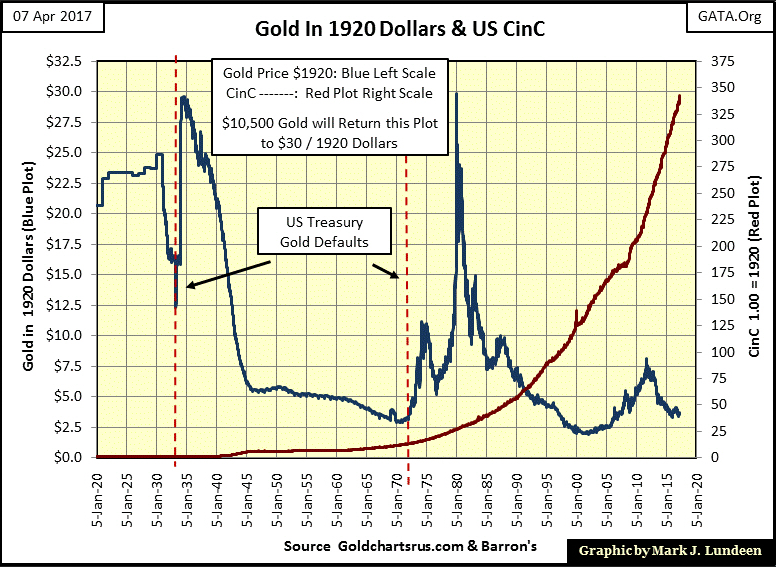

Der nächste Chart stellt den Goldpreis in US-Dollar dar, unter Annahme eines konstanten Dollarwertes seit 1920 (blaue Linie). Die rot eingezeichnete Umlaufgeldmenge (CinC) wurde basierend auf dem Jahr 1920 indexiert, d. h. 1920 = 1,00.

Im August 1920 lag der fixe Goldpreis bei 20,67 $ je Unze und dem Finanzministerium war es per Gesetz untersagt, mehr Papiergeld zu drucken als es Goldreserven hatte. Für jede Unze Gold in den offiziellen Beständen der USA konnte die Regierung also 20,67 Papier-Dollar drucken. Das Münzgeld bestand aus Silber, mit Ausnahme des 1-Cent-Stücks, das aus Kupfer war, und des 5-Cent-Stücks, das bis zum heutige Tag aus Nickel geprägt wird. Im August 1920 belief sich die Umlaufgeldmenge auf nur 4,48 Milliarden Dollar.

Eine solche historische Untersuchung ist nicht nur nützlich, um Vorhersagen zur künftigen Entwicklung des Goldpreises zu treffen, sondern hilft auch einzuschätzen, ob der Preis eines Assets wie z. B. Gold derzeit über- oder unterbewertet ist. So lese ich jedenfalls den folgenden Chart. Bei einem aktuellem Preis von 3,41 $, gemessen am Wert des Dollars im Jahr 1920, ist das Edelmetall heute wirklich extrem unterbewertet. 1.250 $ je Unze sind also ein schier unwiderstehliches Schnäppchen.

Der letzte Chart dieses Artikels, der einen Zeitraum von fast 100 Jahren umfasst, ist wirklich sehr interessant. Immer wenn Gold, gemessen am Dollarwert von 1920, zu 30 $ je Unze gehandelt wurde, gab es in Washington und auf der Welt im Allgemeinen Probleme mit dem US-Dollar. 1933-1934 und in den späten 1970er Jahren war das definitiv der Fall. Wenn der Goldkurs in diesem Chart dagegen bei ca. 2 $ je Unze lag, signalisierte das, dass das gelbe Metall zu billig war, und markierte den Beginn des Bullenmarktes von 1971-1979 sowie der aktuellen Hausse, die im Jahr 2001 begann.

Wenn ich mir die Geschichte der letzten 100 Jahre so ansehe und die Ereignisse der frühen 1930er und der späten 1970er Jahre mit in Erwägung ziehe, kann ich mich des Gedankens nicht erwehren, dass der Goldpreis, gemessen in Dollar von 1920, wieder bis auf 30 $ steigen wird, wenn wir eines Tages eine neue deflationäre Krise wie in den 1930ern oder eine inflationäre Krise wie in den 1970ern erleben. Ein solcher Anstieg entspräche bei heutigen Marktpreisen einem Goldkurs von 10.500 $. Ich persönlich glaube allerdings, dass das noch zu niedrig gegriffen ist.

© Mark J. Lundeen

Der Artikel wurde am 9. April 2017 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.