John Butler: Die Dynamik von Finanzkrisen und das versteckte Goldangebot

23.11.2017 | Presse anonym

So wie zahlreiche andere ökonomische Phänomene werden auch Finanzkrisen oft falsch verstanden. Der wirtschaftliche Mainstream interpretiert sie zumeist als Folge von "Marktversagen" in der ein oder anderen Form und empfiehlt typischerweise eine verstärkte Regulierung des Finanzwesens sowie den Ausbau von Aufsichts- und Kontrollmechanismen. Insbesondere in den Vereinigten Staaten ist diese Entwicklung schon seit mehr als einem Jahrhundert zu beobachten. Das Notenbanksystem (das Federal Reserve System) geht auf einen Vorschlag zurück, den eine Gruppe von Senatoren mit engen familiären Verbindungen zu den damaligen Managern der Wall Street in Reaktion auf die Finanzkrise von 1907 machte.

Die damalige Panik am Aktienmarkt und die damit einhergehenden Bank Runs deckten auf, wie stark die Banken ihre minimalen Kapitalreserven gehebelt hatten und wie instabil sie infolgedessen geworden waren. Aus diesem Grund wurde das Federal Reserve System geschaffen, das im Notfall als "Kreditgeber der letzten Instanz" für systemtragende Finanzinstitutionen dienen und deren ungeordneten Bankrott verhindern sollte, da man fürchtete, dass ein solches Ereignis auch die Insolvenz der jeweiligen Geschäftspartner der Banken sowie möglicherweise den Zusammenbruch des gesamten Finanzsystems zur Folge haben könnte.

Die Federal Reserve wurde 1913 gegründet und hatte sich in den Goldenen Zwanzigern als Machtzentrum der Geldpolitik voll etabliert, während die Preise der US-Assets in die Höhe schossen. Grund dafür war zum Teil die Lockerung der Geldpolitik im Jahr 1927 auf Bitte der Bank of England hin, die damals gegen eine schwere Deflation und Depression ankämpfte. Eine Folge des Wirtschaftsabschwungs waren die enormen Goldmengen, die vom Vereinigten Königreich in die USA flossen, weil die höheren Zinsen dort das Geld - d. h. Gold - aus dem Ausland anlockten.

Obwohl der Goldstrom auch nach dem US-Börsencrash von 1929 nicht abriss, ließ es die Federal Reserve seltsamerweise nicht zu, dass sich die Geldbasis das Landes analog dazu auf natürliche Weise erhöht. Bedeutende Wirtschaftshistoriker wie Milton Friedman und Anna Schwarz sehen in dieser sonderbaren, willkürlichen und in ihren Augen äußerst unglücklichen Entscheidung eine der Hauptursachen für die schwere Depression, die in den USA zu dieser Zeit einsetzte. Innerhalb weniger Monate begannen die Kreditinstitute zusammenzubrechen.

Bis 1932 kam es zu hunderten Bankenpleiten und bis 1933, dem nach Ansicht der Historiker schlimmsten Jahr der Krise, sollten zahlreiche weitere folgen. Erst in den 1940er Jahren konnte sich die US-Wirtschaft wieder vollständig erholen.

Doch unabhängig davon, ob sie in erster Linie auf das Versagen der Geldpolitik oder auf interne Marktdynamiken zurückzuführen ist, hat die Große Depression einiges mit anderen Finanzkrisen gemein. Da sich die Liquidität der Finanzmärkte tendenziell ihrer Größe anpasst, kann sie sehr rasch und unerwartet verschwinden, wenn die Preise zu fallen beginnen. Dies führt zumindest vorübergehend zu einem Teufelskreis, in der Marktteilnehmer, die Liquidität beschaffen wollen, mit einem Dilemma konfrontiert werden: Entweder verkaufen sie zu jedem Preis, egal wie zähneknirschend, um Barmittel zu erhalten, oder sie verkaufen nicht und nehmen in Kauf, dass ihnen potentiell ruinöse Margin Calls drohen.

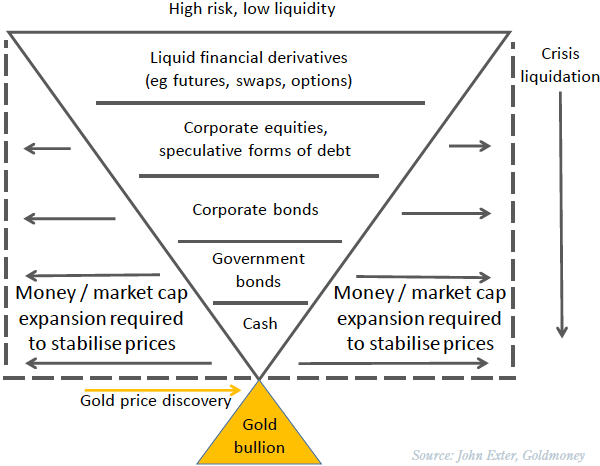

Nachdem er die Große Depression selbst miterlebt und in Harvard einen Abschluss in Ökonomie gemacht hatte, erdachte John Exter ein anschauliches monetäres Grundgerüst zu Erklärung von Finanzkrisen. Die unter seinem Namen bekannt gewordene Pyramide stellt Geld, Barmitteläquivalente und verschiedene Wertpapiere und andere Finanzinstrumente dar, deren Wert wiederum von anderen Kapitalformen und Kreditsicherheiten abhängt.

Je mehr unterschiedliche Formen von Geld, Barmitteläquivalenten und Finanzassets dazukommen, desto größer wird die Pyramide. Jede Ebene der Pyramide beruht auf dem Beleihungswert der darunterliegenden Ebene und ist von diesem abhängig. In nominellen Werten nimmt die Marktkapitalisierung jedoch tendenziell ab, je weiter man in den Ebenen der Pyramide nach unten steigt und sich den zuverlässigsten Formen der Kreditsicherheit nähert.

Grund dafür ist die auf Mindestreserven beruhende Funktionsweise des Banken- und Finanzsystems. Diese sich nach unten hin immer weiter verengende Struktur ist von Natur aus instabil, falls sich die Nachfragekurve nach Geld oder den unterschiedlichen Finanzassets verschieben sollte.

An ihrer Spitze ruht die umgekehrte Finanzpyramide daher auf physischen Goldreserven - dem einzigen monetären Vermögenswert, der seinen Wert im Gegensatz zu anderen Finanzassets nicht verlieren kann, der nicht ausfallen kann und der auch nicht dem Risiko einer Bankenpleite unterliegt. Physisches Bargeld kann, wie sich in der Geschichte oft genug gezeigt hat, willkürlich abgewertet oder offiziell abgeschafft werden. Gold nicht.

Die Pyramide illustriert also nicht nur, warum es zu Finanzkrisen kommen kann, sondern auch, warum die relativen Preisbewegungen so stark sein können. Bei einer Verschiebung der Risiko- und Liquiditätspräferenzen kann die Pyramide nur stabilisiert werden, indem sich die Marktkapitalisierung der unteren Ebenen gegenüber den darüber liegenden Ebenen erhöht und auf diese Weise genügend Unterstützung bietet. Das kann theoretisch erreicht werden, indem die Zentralbank Geld druckt und damit als praktisch risikofrei eingestufte Staatsanleihen kauft und deren Wert nach oben treibt.

Genau das haben die USA und die meisten anderen bedeutenden Wirtschaftsnationen 2008 mit ihren quantitativen Lockerungen (QE) auch getan. Diese Strategie impliziert jedoch eine Ausweitung der Geldmenge im Verhältnis zu den Goldreserven und damit eine Neubewertung des Goldes gegenüber der Währung. (Ein traditionellerer Ansatz der keynesianischen Geldpolitik wäre es übrigens gewesen, die Regierungsausgaben zu erhöhen und durch die Aufnahme neuer Staatsschulden zu finanzieren. Damit hätte man das Angebot an zuverlässigen Kreditsicherheiten in Form von Staatsanleihen erhöht, statt ihren Wert durch niedrigere Zinsen steigern.)

Der substanzielle Anstieg des Goldpreises im Vorfeld der globalen Finanzkrise von 2008 und sein weiterer Aufwärtstrend trotz der allgemein sinkenden Kurse als die verschiedenen QE-Programme angekündigt wurden, sind leicht zu verstehen, wenn man Exters Pyramide zur Hand nimmt: Ausweitungen der Geldmenge und Assetkäufe von offizieller Seite können die Kurse stabilisieren, aber dadurch vergrößert sich die Pyramide insgesamt in nominellen Werten.

Man könnte sagen, dass ihr Gewicht zunimmt, obwohl sie letztlich noch immer auf dem kleinen Fundament aus Gold ruht. Da der Goldpreis kontinuierlich dort gebildet wird, wo die Goldmenge auf die Finanzpyramide trifft, impliziert Gelddrucken oder die Ausweitung finanzieller Kreditsicherheiten einen steigenden Goldpreis. Eine deutliche Zunahme der verfügbaren Goldreserven könnte natürlich den gegenteiligen Effekt haben.

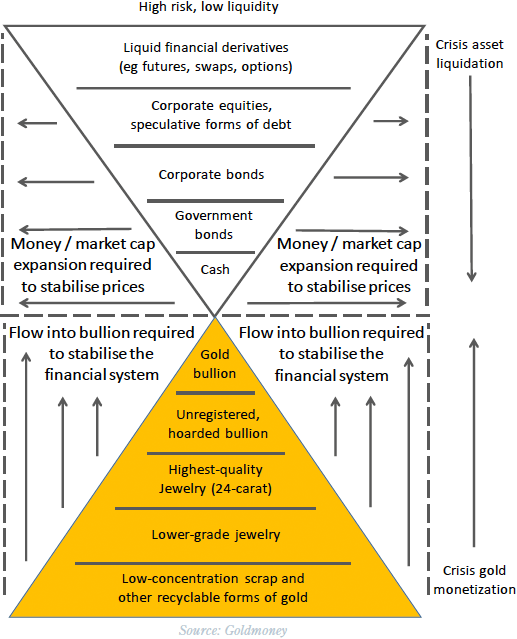

Beachten Sie jedoch, wie winzig die oben dargestellte Goldmenge im Vergleich zur gesamten Pyramide der Finanzassets ist. Monetäre Goldreserven werden in Form von Bullion vorgehalten. Die liquiden Goldreserven sind weltweit stark konzentriert - ein großer Teil dieser Bestände befindet sich im Besitz der sogenannten Bullionbanken, anderer Mitglieder der London Bullion Market Association (LBMA) und großer Goldkäufer und -verkäufer, einschließlich der Zentralbanken.

Der Preisfindungsprozess am Goldmarkt hängt also hauptsächlich davon ab, wie hoch Angebot und Nachfrage nach liquidem, an der LBMA registriertem Bulliongold im Verhältnis zu Angebot und Nachfrage nach Geld (Dollars, Euros etc.) sind. Verschiedene andere Börsen in Asien und Nordamerika spielen natürlich ebenfalls eine Rolle. Aktuell vollzieht sich am globalen Bullionmarkt ohnehin ein rasanter und tiefgreifender Wandel, denn verschiedene Akteure wie China und Indien modernisieren zur Zeit ihre Finanzinfrastruktur und verbessern ihre Liquidität.

In Wirklichkeit steht der umgekehrten Geld-, Kredit- und Finanzpyramide jedoch eine viel größere Goldpyramide gegenüber, die nach unten hin immer breiter wird und nicht auf dem Kopf steht, sondern auf einem soliden Fundament ruht. Diese unterste Ebene besteht aus Gold in verschiedenen Formen, welches nicht unmittelbar zum Verkauf am Bullionmarkt zu Verfügung steht, aber dennoch theoretisch gehandelt werden könnte.

Gold bleibt schließlich Gold. Es ist ein in den Tiefen des Universums entstandenes Element, das aufgrund seiner äußerst ungewöhnlichen chemischen Eigenschaften praktisch nicht mit anderen Stoffen reagiert und dadurch nicht von Zerfall, oder, wenn Sie so wollen, von physikalischer Entropie bedroht ist. Gold geht leicht Verbindungen mit anderen Metallen ein, lässt sich aber ebenso leicht wieder von diesen trennen und zu Bullion recyceln.

Der Prozess, den das Edelmetall durchläuft, wenn es vom Roherz zu reinem Bullion aufbereitet, anschließend zu Schmuck oder Kunstgegenständen verarbeitet und schließlich wieder zu Bullion eingeschmolzen wird, gleicht auf gewisse Weise dem Weg, den das Wasser auf unserer Erde nimmt. Die einzelnen Moleküle existieren von Zeit zu Zeit vorübergehend als Wasserdampf, bevor sie als Regen oder Schnee auf die Erde fallen und in Flüssen und Bächen den Meeren und Seen zuströmen. Manchmal gefrieren sie auch für längere Zeit in Gletschern oder in den Eiskappen der Polarregionen, wo sie dann möglicherweise tausende von Jahren liegen.

Das gefrorene Wasser ist allerdings noch immer Teil des verfügbaren globalen Angebots. Wenn es genügend erwärmt wird, schmilzt es wieder, verdunstet, steigt auf und fällt erneut als Regen zur Erde.

Um die Analogie noch etwas weiterzuführen: Stellen Sie sich vor, dass die "Wärme" einer Finanzkrise das in Form von Schmuck "eingefrorene" Gold freisetzt, wenn die Menschen das ein oder andere Erbstück zu vergleichsweise hohen Preisen verkaufen, weil sie dringend Bares benötigen. Wenn der Schmuck eingeschmolzen wird, "fließt" das wiedergewonnene Gold in Form von Bullion zur Spitze der Pyramide und hilft auf diese Weise, die umgekehrte, wackelige Finanzpyramide zu stabilisieren, die auf gefährliche Weise auf der Spitze der Goldpyramide balanciert.

Dieses versteckte Goldangebot ist potentiell enorm. Ein großer Teil davon existiert zweifellos in Indien, China und anderswo in Asien, wo Schmuck und andere Erbstücke aus Gold besonders verbreitet sind, selbst unter den weniger Wohlhabenden. Doch auch in Europa und Nordamerika gibt es nur wenige Familien, die nicht zumindest einige solcher Wertgegenstände mit einem gewissen Goldanteil besitzen. Manches davon wird von geringer Qualität sein und einen Goldgehalt von nur 14 Karat oder weniger aufweisen, aber für das Konzept des verborgenen Goldangebots ist das unerheblich.

14-karätiges Gold ist zu 7/12 rein, d. h. etwa zu 58%. Aus 100 Unzen Gold mit 14 Karat lassen sich also 58 Unzen reines Gold gewinnen. Den Goldanteil solcher Schmuckgegenstände zu berechnen (und zu extrahieren) ist weder schwierig noch besonders teuer oder zeitaufwendig.

Natürlich wollen auch die Recyclingunternehmen mit der Wiedergewinnung von Gold etwas verdienen. Die Prämien können stark schwanken und es ist nicht ungewöhnlich, dass ein Goldbesitzer beim Wiederverkauf seines Schmuckes nur rund zwei Drittel des reinen Bullionwertes dafür erhält. Einen Verlust von einem Drittel im Verhältnis zum Marktwert des Goldes wollen die Schmuckbesitzer natürlich vermeiden.

Doch so wie auch die Besitzer riskanter und illiquider Assets in einer Krise gezwungen sein können, jeden Preis zu akzeptieren, um zahlungsfähig zu bleiben, werden während eines ernsten wirtschaftlichen Abschwungs einige Haushalte erkennen, dass sie die hohen Prämien in Kauf nehmen müssen, wenn sie ihren einfachen, qualitativ nicht sonderlich hochwertigen Goldschmuck zu Geld machen wollen.

Es stimmt natürlich, dass manche Schmuckgegenstände den gleichen Wert haben wie sehr seltene Sammelmünzen aus Gold, z. B. weil sie von einem besonders renommierten Juwelier hergestellt wurden oder sich im Besitz einer berühmten Persönlichkeit oder Familie befanden. Die Namen mancher Juweliere wecken im Westen Vorstellungen von Tradition und Luxus: Tiffany's in Großbritannien, Cartier in Paris, Fabergé in St. Petersburg. Solche "sammelbaren" Schmuckgegenstände können sehr schön sein und bei Verkauf mittels eines Auktionshauses Preise erzielen, die weit über dem Wert des enthaltenen Goldes liegen.

Doch es handelt sich in diesem Fall um einen umständlichen Prozess, für den das Auktionshaus unter Umständen eine hohe Kommission verlangt. Auch Besitzer solcher exquisiten Gegenstände werden die hohen Prämien, die typischerweise bei minderwertigem Goldschmuck anfallen, daher wahrscheinlich nicht vermeiden können. Tatsächlich verkaufen manche Juweliere aus dem Luxussegment ihren Schmuck zu so extrem überhöhten Preisen, dass dadurch praktisch garantiert wird, dass das darin enthaltene, echte Gold unter keinen Umständen wiedergewonnen wird.

Hochwertiger, 24-karätiger Goldschmuck birgt keine derartigen Nachteile. Er ist praktisch gleichwertig mit Goldbullion und kann zu viel geringeren Preisdifferenzen gekauft und später wieder verkauft werden. Besuchen Sie einmal einen Basar im Nahen Osten, einen indischen Goldhändler oder einen indonesischen Pfandleiher und Sie werden diesen entscheidenden Punkt mit eigenen Augen sehen und bestätigen können.

In diesen Ländern und überhaupt in fast ganz Asien fungiert Goldschmuck mit einer Reinheit von 24 Karat als inoffizielles Geld, das seine Kaufkraft auch langfristig behält - im Gegensatz zu den offiziellen Währungen, deren Wert im Laufe der Zeit mit unterschiedlicher Geschwindigkeit - und teilweise rasant - abnimmt. Abgesehen davon ist 24-karätiger Goldschmuck auch ganz einfach schön, was für den Besitzer ein zusätzliches Plus darstellt.

Kleine und große Investoren haben verschiedene Möglichkeiten, ihr Vermögen vor Finanzkrisen zu schützen, die, wie wir mittlerweile gelernt haben sollten, mit einer gewissen Regelmäßigkeit auftreten. Hochwertiger Goldschmuck ist mit Sicherheit eine gute Option - und er gewinnt fraglos den Schönheitswettbewerb unter den Wertanlagen, auch ohne Krise.

© John Butler

Goldmoney

Der Artikel wurde am 14. November 2017 auf www.25hgold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.