Das Feuer fegt weiter

01.12.2017 | John Mauldin

"Das Leben verschafft sich Zugang über unausweichliche Gegebenheiten, denen der Unkluge versucht ist zu entgehen, von denen der eine oder andere prahlerisch behauptet, nichts zu wissen und unberührt zu bleiben; und doch liegt die Prahlerei auf seinen Lippen, und die Gegebenheiten sind in seiner Seele. Entflieht er ihnen an einer Stelle, so wird ihr Angriff an einer lebenswichtigeren Stelle erfolgen. Konnte er ihnen in Form und im Anschein entfliehen, dann doch nur weil er sich seinem Leben widersetzte und vor sich selbst floh, und als Strafe wartet so viel Tod." - Ralph Waldo Emerson, Compensation

Feuer sind spannend und schön anzuschauen, doch am Ende erlöschen sie. Bei menschlicher Dummheit scheint das hingegen nicht der Fall zu sein. Legen wir also noch ein paar Absurditäten nach.

Der Umfang des täglichen Wahnsinns im Wirtschaftlichen, der meine verschiedenen Detektoren aufleuchten lässt, ist in der Tat überwältigend. Und er scheint größer zu werden. Ein wenig davon hatte ich Ihnen im Artikel "Im Fegefeuer der Absurditäten" schon letzte Woche mitgeteilt.

Da die Feiertage anstehen und ich die ganze Woche gereist bin, werde ich Ihnen nur ein paar weitere Absurditäten zum Nachdenken mit auf den Weg geben. Dieser kurze Brief wird ihre Wochenendpflichtlektüre kürzer und leichter machen.

[

]

Kredithebel, auf Amerikanisch

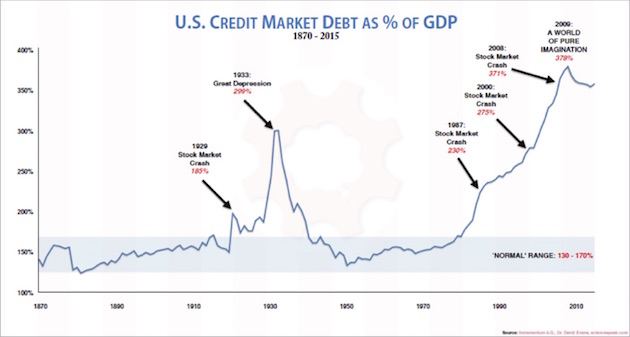

Als ich mein befreundetes "Küchenkabinett" nach Beispielen für das Absurde befragte, schickte mir Grant Williams einen monumentalen Foliensatz. Ich hätte es mir wohl denken können, schließlich ist das Absurde eine seiner Spezialitäten. Mein Computer schmolz beim Herunterladen der Folien fast zusammen, doch am Ende war alles da und die Ladezeit wert. Hier sehen Sie nur ein Beispiel für Wahnsinn.

Der Chart ist unkompliziert und direkt. Man sieht die ausstehenden Kreditmengen prozentual zum BIP. Grob gesagt, haben wir hier einen Maßstab, wie stark die US-Wirtschaft kreditfinanziert ist.

Als sich die Wirtschaft im späten 19. und frühen 20 Jahrhundert industrialisierte, bewegten wir uns in einer gemächlichen Spanne von 130% - 170%. In den 1920ern und 1930ern schnellte sie nach oben und stabilisierte sich anschließend auf tieferen Niveaus. Dann kamen die 1980er. Der Kredit sprang auf über 200% des BIP und machte anschließend nie wieder kehrt. Bis 2009 stieg er stetig und bewegt sich heute bei über 350%.

Die Bezeichnung aburd wird dieser Situation nicht gerecht. Wir sind in schwindelerregendem Maße fremdfinanziert. Jetzt denken Sie daran, was der Chart nicht zeigt: Viele Individuen und Unternehmen sind überhaupt nicht oder mit eindeutig weniger als 350% verschuldet. Das bedeutet, dass viele andere wiederum deutlich stärker fremdfinanziert sind.

Nun sagen uns die üblichen Wirtschaftsexperten, die Situation sei sicher und unter Kontrolle; wir hätten jede Menge Cash und Cashflow, um diese Schuldenlasten schultern zu können. Sich über Schulden einen Kopf zu machen, sei so 19.Jahrhundert, heißt es da.

In gewisser Hinsicht könnten Sie damit auch Recht haben, denn viele von uns sind in der Lage, Schulden verantwortungsvoll einzusetzen. Doch was ist mit den 1,2 Billionen $ in Studienkrediten?

Obgleich die Kreditvergabe in den letzten Jahrzehnten ein sehr lukrativer Geschäftszweig war, ist es schwer vorstellbar, dass das anhalten wird. An irgendeinem Punkt werden wir eine große Entschuldungsphase erleben müssen. Spaßig wird das nicht werden.

Der Masse entgegen

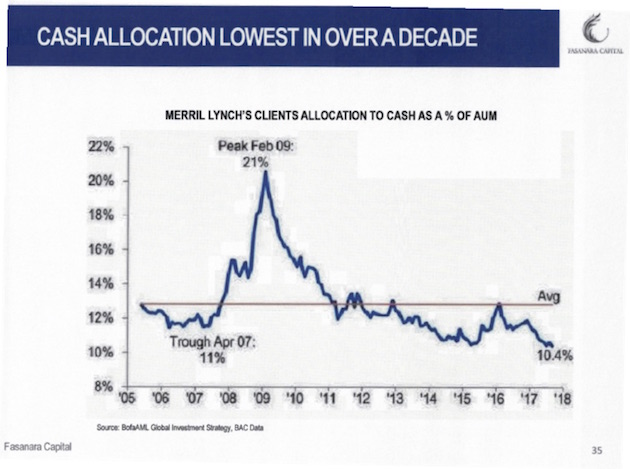

Investoren vom Typ "Contrarian" glauben, Erfolg habe man dann, wenn man sich entgegen der Masse bewegt, weil diese in der Regel falsch liegt. Das ist oft eine sehr gute Grundannahme. Aus eigener Erfahrung möchte ich nur eine kleine Anpassung vorschlagen. Man achte dabei bitte nicht darauf, was die Masse SAGT, sondern was sie TUT. Worte sind eben nur Worte.

Der nächste Chart ist dafür ein vortreffliches Beispiel. Hier sehen wir die Bargeldmengen, die die Kunden der Bank Merrill Lynch seit 2005 bis heute auf ihren Konten parkten, und zwar prozentual zu ihren Gesamtanlagen. Der Durchschnitt liegt bei 13%.

Natürlich halten Menschen aus allen erdenklichen Gründen Barmittel vorrätig - aus ihnen können wir nicht zwangsläufig ableiten, wie diese Leute die zukünftige Marktentwicklung einschätzen. Dieser Chart sagt uns auch nicht, wie deren verbleibendes unbares Vermögen angelegt ist. Das Muster ist nichtsdestotrotz frappierend.

Als die Aktienindizes im Jahr 2007 ihre Höchststände erreichten, lagen die Barbestände deutlich unter dem Durchschnitt. Sie stiegen dann sehr schnell im weiteren Krisenverlauf und erreichten ihre Höchststände genau am Markttief Anfang 2009.

Mit anderen Worten: Genau dann, als es am allerbesten gewesen wäre, Barbestände zu reduzieren und Aktien zu kaufen, taten die Merrill Lynch-Kunden genau das Gegenteil. Als sie wiederum Geld abziehen und ihre Barbestände ausbauen hätten sollen, hielten sie diese niedrig.

Ich glaube nicht, dass sich dieses Muster allein auf Kunden von Merrill Lynch beschränkt. Ich vermute stark, dass sich auch bei den meisten anderen Privatkunden-Brokern dasselbe Bild ergibt. Markt-Timing ist schwer für jeden.

Der verstörende Teil ist jedoch das Ende des Charts. Die Barmittelallokation der Merrill Lynch-Kunden liegt jetzt sogar noch niedriger als am 2007-Tief. Die Zinsen sind auch deutlich niedriger; vielleicht überrascht es deshalb nicht.

Schließlich haben die Zentralbanken die letzte Dekade über daran gearbeitet, die Investoren zum Kauf riskanter Anlagen und zur Bargeldmeidung zu zwingen. Diese Daten legen nah, dass das funktioniert hat.

Ungeachtet der genauen Gründe, legt die Höhe der Barbestände nah, dass Vorsicht aktuell ziemlich unpopulär ist. Falls Sie sich selbst als Contrarian sehen, dann wäre es vielleicht an der Zeit, ein wenig Bargeld auf die Seite zu legen.

Michael Lewitts jüngster Newsletter kam heute Morgen raus. Er begann mit jenem fabelhaften Zitat von Ralph Waldo Emerson, das ich zu Beginn dieses Artikels benutzte. Anschließend steuerte er hilfreicherweise folgende Liste von Absurditäten bei.

Wer sich noch die Frage stellt, ob sich die Finanzmärkte in einer Bubble befinden, sollte sich anschauen, was wir im Jahr 2017 schon erlebt haben.

- Ein Gemälde (das eine Fälschung sein könnte) wurde für 450 Millionen $ verkauft.

- Der Bitcoin (der möglicherweise wertlos ist) raste, um fast 700%, von 952 $ auf ~8000 $.

- Die Bank of Japan und die Europäische Zentralbank kauften Finanzanlagen im Wert von 2 Billionen $ auf.

- Die globale Schuldenlast stieg auf über 225 Billionen $ und erreichte damit mehr als 324% des globalen BIP.

- US-Unternehmen verkauften Firmenanleihen im Wert von 1,75 Billionen $, ein Rekord.

- Europäische Hochzinsanleihen wurden bei einem Ertrag von unter 2% gehandelt.

- Argentinien, ein häufig bestätigter Ausfallkandidat, verkaufte eine 100-Jahre-Anleihe in einer überzeichneten Auktion.

- Illinois, ein hoffnungslos insolventer Bundesstaat, verkaufte 3,75%-Anleihen an Anleihehalter, die krampfhaft um die Zuteilung ihrer Finanzmittel ringen.

- Die globale Aktienmarktkapitalisierung schoss um 15 Billionen $ in die Höhe auf 85 Billionen $. Damit ist ein Rekord von 113% des globalen BIP erreicht.

- Die Marktkapitalisierung der sogenannten "FANG-Unternehmen" stieg auf über 1 Billion $.

- Die Volatilität des S&P 500 sank auf ein 50-Jahre-Tief, die des Marktes für US-Staatsanleihen auf ein 30-Jahre-Tief.

- Die Verluste schreibende Tesla Inc. verkaufte 5%-Anleihen ohne jegliche bindende Verpflichtungen ihrerseits (covenants), wobei das Unternehmen 4 Milliarden $ Cash verbrannte und nur sehr wenige Autos produziert.

Trotzdem haben wir es mit einer freudlosen Bubble zu tun. Sie geht einher mit politischer Entzweiung und sozialen Turbulenzen, wobei die Leitmedien die Volksmassen mit "fake news" einschüchtern.

Mit amoralischem Verhalten, das jahrelang toleriert wurde, wird schlussendlich abgerechnet, während einige wenige mutige Journalisten gegen Establishment-Kräfte kämpfen, um tiefreichende Korruption im Zentrum unseres Staates aufzudecken (richtig, ich meine damit Uranium One und das Obama-Justizministerium).

Im Jahr 2018 wird sich die Vergangenheit an Personen aus Washington D.C., der Wall Street und den Medienzentren New York Citys und Los Angeles rächen. Ikonen werden dem Boden gleich gemacht, während die Fluten des Billiggeldes, der Vetternwirtschaft, der Komplizenschaften und der Dummheit abebben.

Hüten Sie sich vor Körperschaften mit zu vielen Schulden, zu vielen Heimlichkeiten und zu viel Hype. Hüten Sie sich vor falschen Idolen. Jede Bubble zerstört ihre Idole, und so wird es auch bei dieser sein.

[ ]

Verlorene Liquidität

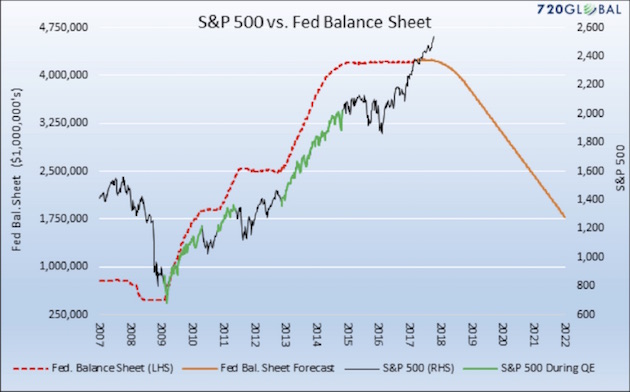

Die nächste Absurdität ist absurd, weil sie so offensichtlich ist und trotzdem von vielen nicht gesehen werden will. Pech für Sie, denn ich werde dafür sorgen, dass Sie hinschauen. Das folgende Diagramm stammt von Michael Lebowitz von 720 Global.

Wir haben hier den S&P 500 Index, darübergelegt wurde die Bilanz der Federal Reserve zusammen mit der Prognose, wohin es nach Absicht der FED mit der Zentralbankbilanz gehen soll.

Wie schon erwähnt, wurden die Investoren seit 2008 von der FED und anderen Zentralbanken praktisch in Risikoanlagen gezwungen. Dem Chart ist diese Beziehung sehr deutlich zu entnehmen.

Die grünen Segmente des S&P 500-Anstiegs ergaben sich während der QE-Programme. Korrelation ist nicht Kausalität, ich denke aber, dass wir hier gut und gerne Verbindungen ziehen dürfen.

Breitverfügbare Billigliquidität treibt die Kurse von Finanzanlagen in die Höhe. Darüber gibt es keine Kontroverse. Es ist absolut nachvollziehbar, dass auch der ENTZUG breitverfügbarer Billigliquidität die Kurse von Finanzanlagen beeinflussen würde - und zwar in die entgegengesetzte Richtung.

Die FED hat uns einen Zeitplan gegeben, nach welchem sie ihre Bilanzen auflösen möchte. Michaels Chart verschafft uns einen Eindruck davon, wie weit der S&P 500 fallen könnte, falls die FED Bilanzauflösung nach Plan betreibt und falls die Beziehung zwischen Liquidität und Aktienkursen fortbesteht. Einer dieser Faktoren könnte sich ändern, oder auch beide. Falls aber nicht, so könnte der S&P 500 in den kommenden Jahren um 50% fallen.

Auf die Gefahr hin mich zu wiederholen: Das Verhalten der FED ist meiner Meinung nach fast schon gestört - einerseits die Zinssätze anheben und andererseits mit der eigenen Bilanzauflösung herumexperimentieren. Wo bleibt das Feuer?

Im Ernst, wir mussten vier Jahre lang, bei weit fortgeschrittener Wirtschaftserholung, warten, bevor die FED ausreichend Magenstärke für eine schüchterne Anhebung der Zinssätze finden konnte. Und jetzt denkt sie, sie müsse plötzlich mit Warp-Geschwindigkeit handeln? Ich kann mir einfach nicht vorstellen, wie das gut enden sollte.

Eine Sache, so mein Einwurf, wäre richtig! absurd und zwar diese Daten zu sehen und sich irgendwie selbst davon zu überzeugen, dass die Aktienkurse weiter steigen oder allein schon stabil bleiben könnten, wenn die Haupttriebkraft, die sie nach oben brachte, jetzt in die Gegenrichtung wirkt.

Bedrängte Aussteiger

Eine weitere sonderbare Facette der heutigen Situation ist die Tatsache, dass viele Investoren all diese Warnsignale beobachten aber denken, sie hätten die Möglichkeit, auf der Kurswelle nach oben zu bleiben bei gleichzeitiger Absicherung gegen etwaige Verluste. So funktioniert es nun wirklich nicht.

Allerdings kann man gut verstehen, warum diese Leute der Meinung sind, sie könnten damit durchkommen. Wall Street-Firmen haben alle möglichen Typen von volatilitätsgebundenen Produkten aufgefahren, die uns vermeintlich vor plötzlichen Markteinbruchereignissen schützen sollen.

Auf verschiedenen Wegen sind die meisten dieser Produkte an den Volatility Index, oder VIX, gebunden. Während der Kursgewinnphasen der letzten Jahre ist die Marktvolatilität anhaltend niedrig geblieben. Dadurch ist der Kauf solcher Schutzprodukte gegen Volatilitätsspitzen billig geworden. Nicht klar ist allerdings, ob der Verkäufer dieses Schutzes in der Lage sein wird, wie versprochen zu liefern.

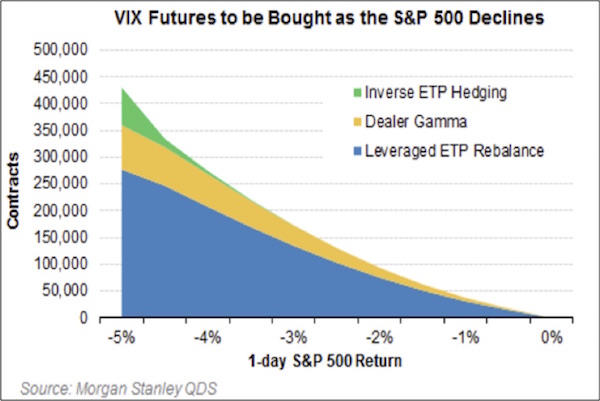

Mein Freund Doug Kass sieht das schon seit einiger Zeit kritisch. Er glaubt, dass die Risiken eines Flash Crashs im Steigen begriffen sind und dass diejenigen, die glauben abgesichert zu sein, eines besseren belehrt werden könnten. Er schickte dieses Diagramm von Morgan Stanley, das zeigt, wie viele VIX-Futures-Kontrakte gekauft werden müssten, um einen eintägigen Kursverfall deckeln zu können.

Für Hedger, Händler und ETF-Sponsoren würde ein 5%iger Tages-Verfall im S&P 500 Index zwangsläufig bedeuten, dass sie 400.000 VIX-Futures-Kontrakte kaufen müssten. Das waren die Daten für den Monat Oktober, die Zahlen werden seither womöglich gestiegen sein. Doug ist sich nicht sicher, ob ein derart gestresster Markt so viel Liquidität liefern könnte.

Jeder Marktabschwung scheint auch die Belanglosigkeit eines neuen, ausgefeilten Sicherungsproduktes zu offenbaren. 1987 war es die "Portfolio Insurance". Ungeachtet der jeweiligen Details behaupten all diese Modelle, durch sie könne der Investor den Marktaufschwung mitnehmen ohne dabei ein erstzunehmendes Marktverlustrisiko einzugehen.

Doch so funktioniert Absicherung nicht. Ich vermute, dass die Bandbreite an VIX-gebundenen Produkten bei eintretender Abwicklung für die Käufer zu einer Enttäuschung werden wird.

Doug schickte ein weiteres Diagramm, mit dem wir auch für diese Woche abschließen wollen. Seine Anmerkung dazu: "Hier sehen wir die gefürchtete Alligator-Formation, und die Kinnlade geht am Ende immer zu."

Es ist nur eine Frage der Zeit. Alles könnte noch ein weiteres Jahr dauern und noch affiger werden, doch wenn dieser Alligator seine Kiefer zuschnappen lässt, werden viele Menschen gebissen werden.

Ich persönlich denke, die Bubble bei den Hochzinsanleihen - begleitet von so vielen verpflichtungsarmen Auktionsangeboten - wird zur Quelle der nächsten wahren Liquiditätskrise.

Absurd gering sind auch die Geldmengen, die den Marktmachern zur Aufrechterhaltung einer gewissen Ordnung im Umfeld fallender Hochzinspapier-Märkte zur Verfügung stehen.

Anleger in hochverzinsliche Investmentfonds und ETF denken, sie hätten Liquidität. Doch die Manager dieser Fonds werden sich gezwungen sehen, in einen Markt zu verkaufen, wo es keinen Kurs und keine Gebote gibt. Oh, die Gebote werden schon wieder kommen - zu einem Abschlag von 50%. Fonds für notleidende Schuldenpapiere und Aasgeierkapital werden ihre Chance wittern, und sie werden zur Stelle sein. Dann kann man von "blood in the streets" sprechen.

Mit dieser Liste spaßiger Themen zum Thanksgiving-Wochenende möchte ich Sie dem Nachsinnen überlassen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 25. November 2017 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.