Melt-up-Phase an den Börsen: Der Hochmut vor dem Fall

24.01.2018 | The Gold Report

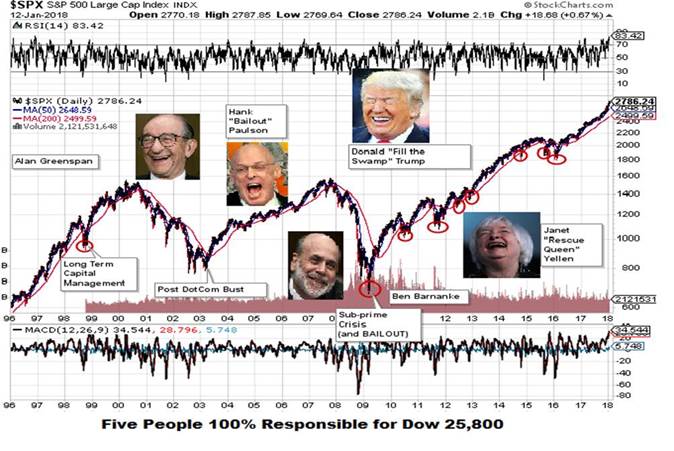

Bevor ich erneut zu einer meiner klassischen, bitteren, hasserfüllten Tiraden gegen alle Arten von modernen, manipulierten und durch und durch falschen sogenannten freien Märkten ansetze, werfen Sie doch bitte einen Blick auf den folgenden Chart und achten Sie genau auf das Lachen all dieser strahlenden Gesichter:

Alan Greenspan, Ben Bernanke, der ehemalige US-Finanzminister Hank Paulson, "Marktretterin" Janet Yellen und schließlich auch Donald "der Sumpfbewässerer" Trump haben sich alle zusammengetan, um sicherzustellen, dass sich die Welt dauerhaft steigender Aktienkurse erfreuen kann. Den Grundstein für dieses Fest der finanziellen Großzügigkeit legte jedoch Greenspan.

Seine Arroganz vor dem US-Kongress wird noch Generationen von künftigen Fed-Vorsitzenden als Anleitung dienen und hat mindestens schon Hank "Mr. Bailout" Paulson inspiriert, den besten Schauspieler, der je die Bühne des Washingtoner Politikbetriebes betreten hat. Es war seine Bitte um die Zustimmung zum Emergency Economic Stabilization Act, die er am 26. September 2008 auf Knien an den US-Kongress richtete, die die Banken vor dem endgültigen Kollaps bewahrte.

Die Maßnahmen der US-Notenbank Fed zur Rettung der Finanzinstitutionen, die sich zuvor in kollektiver Gier selbst unter einem Berg aus Schulden und gehebelten Finanzprodukten begraben hatten, wurden von den Zentralbankern in Europa und Asien rasch aufgegriffen. Mittlerweile sind die Bank of Japan und die Schweizerische Nationalbank die größten öffentlich bekannten Käufer an den Aktienmärkten.

Es ist recht aufschlussreich zu wissen, dass der Besitz von Aktien vom alteingesessenen Finanzadel Torontos noch als "Glücksspiel" betrachtet wurde, als ich 1977 in den Wertpapierhandel einstieg. Der Kauf von Unternehmensanleihen galt damals immerhin als "intelligente Spekulation", während der Kauf von Staatsanleihen eine "Investition" war. Staatsanleihen mit einer Laufzeit von weniger als 10 Jahren wurden als "konservative Investitionen" betrachtet und standen damit nur kurz unter dem Sparen von Barmitteln.

Goldbesitz wurde als Absicherung angesehen, und auch wenn Gold nur selten einen größeren Anteil an den Portfolios der Trader hatte, betrachteten sie das Edelmetall auf eine ähnliche Weise wie Bargeld - als notwendiges Übel, das man eben besitzen musste, so wie eine Hausrats- oder Autoversicherung.

Ich schreibe diesen Kommentar, weil ich mich zunehmend über die Berichterstattung der Medien über die sogenannte "Trump-Rally", den "Reflation-Trade", das "Einpreisen der Steuerreform" oder jede andere Story ärgere, die gerade herhalten muss, um zu erklären, dass es "dieses Mal anders ist". Wie ich schon seit Jahren schreibe, boomt die Weltwirtschaft nicht aufgrund von steigender Produktivität oder der wachsenden Bevölkerung. Sie reagiert ganz einfach auf die Flut an frisch verlängerten Krediten, auf die massiven Liquiditätsexzesse und auf die ungezügelten staatlichen Stimulierungsprogramme.

Die Jesuiten lehrten mich vor vielen Jahren, dass Inflation durch eine rasante Erhöhung der Geldumlaufgeschwindigkeit entsteht. Diese ist ein viel besseres Inflationsbarometer als die Geldmenge. Die Geschwindigkeit zeigt an, wie schnell Geld den Besitzer wechselt, während die Geldmenge Auskunft über das insgesamt verfügbare Angebot gibt. Wenn das gesamte Angebot auf Sparkonten liegt oder als Gold in den Tresor geschlossen wurde, wirkt das verlangsamend auf die Wirtschaftstätigkeit, da in diesem Fall die Zahl der Transaktionen sinkt.

Als 2009 die Rettungskampagne und das Gelddrucken begannen, sagten die Märkte vorher, dass die 14 Billionen frisch gedruckten US-Dollars eines Tages aus ihrem Schlummer erwachen und die Verbraucherpreise unter enormen Inflationsdruck setzen würden, wenn die Umlaufgeschwindigkeit erst zu steigen beginnt. Genau das wird 2018 geschehen.

Der folgende Chart zeigt auf den ersten Blick ein anderes Bild, weil Sie darauf den stetigen Rückgang der Umlaufgeschwindigkeit sehen, nicht aber das beispiellose Wachstum der Geldmenge und die Stimulierungsmaßnahmen der letzten zehn Jahre. Der Chart lässt erkennen, dass die Anleiherenditen und die Geldumlaufgeschwindigkeit den Taktstock des gleichen Dirigenten im Auge behalten, während die Aktienmärkte Kopfhörer im Ohr haben und Scheuklappen tragen. Leider lehrt uns die Geschichte, dass Widersprüche dieser Art nicht von Dauer sein können. Sie nehmen immer ein grausames Ende und ziehen jede Menge Seelen mit sich in den Abgrund.

Die nächste Grafik verwende ich schon seit Jahren. Es handelt sich um das Panik/Euphorie-Modell der Citigroup, welches mittlerweile ganz klar die euphorische Stimmung an den Märkten anzeigt, die in den letzten Jahrzehnten meist charakteristisch für die Zeit kurz vor dem Beginn einer Baisse war. Der Marktbeobachter Bob Moriarty verwendet Jake Bernsteins "Daily Sentiment Index" für den S&P 500 und den NASDAQ und sagt, dass dieser während des Aufwärtstrends schon bis auf 95 geklettert ist - ein Wert, der auf ein historisches Top hinweist, vergleichbar in etwa mit einem Anstieg des RSI auf über 70 im Sektor der Goldunternehmen.

Im folgenden Chart liegt der Relative-Stärke-Index (RSI) des S&P 500 nun bereits zum sechsten Mal seit Februar 2017 bei mehr als 80. Dank seiner Tweets wissen wir, dass Donald J. Trump von der Performance der Aktienmärkte unter seiner "Aufsicht" ganz begeistert ist. Doch wenn man das Panik/Euphorie-Modell mit dem Daily Sentiment Index und dem RSI kombiniert, muss man schon starke Antidepressiva nehmen, um angesichts dieser Signale weiter investiert zu bleiben.

Ich möchte ganz ehrlich sein - es gibt nichts in der Welt, wovon ich Ihnen lieber berichten würde, als von einer grundlegenden Änderung meiner Meinung und Sichtweise bezüglich der Märkte. Doch das kann ich nicht. In den 1990er Jahren brachte die Verbreitung des Internets einen tiefgreifenden Wandel der Wirtschaft und des Handels mit sich. Effizienz und Produktivität erhöhten sich in einer Weise, die den langen Aufschwung und den damit einhergehenden Anstieg der Aktienmärkte rechtfertigte. Heute gibt es jedoch keine vergleichbare technologische oder geopolitische Entwicklung, die die Aktienrally erklären könnte (nein, weder Bitcoin noch die Blockchain fallen auch nur ansatzweise in diese Kategorie).

Um einen Unterschied zwischen den 1990er Jahren und heute zu beweisen, möchte ich Ihnen eine weitere Grafik der Federal Reserve von St. Louis zeigen, auf der zu sehen ist, wie sich die Umlaufgeschwindigkeit des Geldes damals erhöht hat, während sie seit 1998 größtenteils in einem hoffnungslosen Abwärtstrend steckt.

Als ich Anfang Dezember einen Artikel über die wahren Gründe für den Erfolg von Bitcoin schrieb und sich der Kurs gerade der 20.000-$-Linie näherte, erreichte mich darauf eine regelrechte Flut an Hassmails von Leuten mit Long-Positionen auf Bitcoin/Blockchain, deren Spektrum von äußert gelehrten Abhandlungen bis hin zu unverhohlenen Obszönitäten reichte.

Der rote Faden der Zuschriften war, dass ich einfach nicht "verstehe", welch einmalige Chance die "alternative Währung" bietet. Mit dieser Einschätzung meiner kognitiven Unzulänglichkeiten lagen die Absender vollkommen richtig - so richtig, dass sie sich jetzt darüber freuen können, dass ich den gleichen Frevel mit Blick auf die Aktienkurse erneut begehe. Liebe Krypto-Fans, ihr habt ja so recht! Ich verstehe das Bitcoin-Fieber einfach nicht und ich verstehe auch nicht, woher diese schier unerschöpfliche Liebe für die US-Aktienmärkte rührt.

Ich sehne mich nach den Tagen, in denen der Wert eines Unternehmens von der Höhe der Dividende abhing, die es an seine Aktionäre zahlen konnte (und auch zahlte). Diese ließ sich wiederum mit Hilfe der Finanzergebnisse und des freien Cashflows berechnen.

Ich sehne mich nach den Tagen, in denen ein Explorationsunternehmen, das gerade eine Lagerstätte entdeckt hatte, mit einem massiven Anstieg des Kurses und des Handelsvolumens gefeiert wurde, weil die versierten Investoren die Seltenheit und den Vermögenseffekt eines außerordentlich guten Bohrkernabschnitts zu schätzen wussten.

Ich sehne mich nach der Rückkehr zu freien Märkten, an denen die Kauf- und Verkaufsorders von Männern und Frauen abgegeben werden und Menschen die atmende Seele dieses mysteriösen Ganzen sind, das wir gemeinhin als "Markt" bezeichnen.

Das technologieverherrlichende Zeitalter der unmittelbaren Wunscherfüllung und des tief verwurzelten Anspruchsdenkens spiegelt sich im unaufhaltsamen Boom aller Finanzassets, die auch nur im Entferntesten einer für Banken akzeptablen Kreditsicherheit ähneln - und das schließt alles ein, womit sie Geld verdienen können.

Dieses irrationale Wettrennen zu immer höheren Bewertungen ist in seiner Heftigkeit nur mit der zwanghaften Unterdrückung der bewährten Assets zum Schutz des Vermögens (Gold und Silber) zu vergleichen. Als wolle man beweisen, dass es dieses Mal wirklich anders ist.

Der Bullenmarkt, der nach den Tiefs von 2009 begann, ist bereits neun Jahre alt und hält schon jetzt den Rekord als längster Aufwärtstrend ohne nennenswerte Korrekturen. Aus den oben genannten Gründen (und einigen anderen, die ich aus Zeitgründen nicht alle erklären kann), glaube ich, dass die Zentralbanker, die die Rally bislang dirigierten, nun endlich beginnen das Spekulationsmonster zu fürchten, das sie selbst geschaffen haben.

So, wie sie bereits versuchen, Bitcoin wieder unter Kontrolle zu bringen, werden sie auch die Aktien wieder einfangen, sei es durch das Anheben der Zinsen oder das Abschalten der Trading-Algorithmen, die die Märkte bislang gestützt haben. Es ist endlich an der Zeit, dass das Monster wieder ausatmet.

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 17. Januar 2018 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.