Dollar-Zerstörung und billige Rohstoffe

12.02.2018 | Gary E. Christenson

Amerikaner kaufen Lebensmittel mit Dollars. Der größte Teil der Welt kauft Rohöl mit Dollars. Der Welthandel hängt von Dollars ab. Das ändert sich, aber aktuell ist und bleibt es ein Fakt.

Na und?

Schwächt sich der Dollar gegenüber anderen Fiat-Währungen und gegenüber Rohstoffen ab, braucht man mehr Dollars, um dasselbe kaufen zu können. Jene extraheiße, zuckerfreie, halb-koffeinierte Soja-Latte für fünf Dollar könnte nächstes Jahr dann sieben kosten. Vor 50 Jahren kostete Benzin in den USA 0,25 $ - heute ist es zehnmal so teuer. Langsam oder schnell, Dollars entwerten sich!

Das Problem ist nicht das Benzin, die Ölgesellschaften oder Cafés ... das Problem ist der Dollar. Druckt man zu viele Dollars (Euros, Yen, Pfund), kann man sich weniger für sie leisten.

Die Fed hat exzessiv Dollars gedruckt und die globalen Schulden sind in völlig beispiellose Höhen geschossen. Das wird Konsequenzen haben.

Die Dollars wurden investiert, viele in Aktien und Anleihen. Stetig steigende Aktienkurse seit 2009 und der 35-jährige Bullenmarkt bei Anleihen (sinkende Erträge) sind eine Konsequenz massiver Schuldenschöpfung und Dollar-(Euro, Yen, Pfund)-Entwertung.

Zyklen und Konsequenzen existieren:

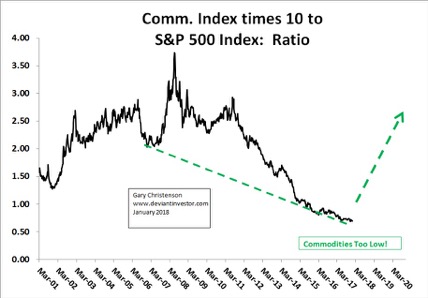

Werfen Sie einen Blick auf den Thomas Reuters Commodity Index (ähnlich dem Goldman Sachs Commodity Index). Achten Sie auf die Tiefs die 2016 markiert wurden, und auch sieben Jahre zuvor 2009 und noch einmal sieben Jahre zuvor 2002. Ende Januar 2018 steht dieser Index, ausgehend von den 2016er-Tiefs, mit 18% im Plus.

Schauen Sie sich den Dollar Index an. Dieser Index bemisst sich anhand anderer "überdruckter" Fiat-Währungen. Wir haben hier also einen Maßstab relativer Stärke und Schwäche gegenüber anderen Papier-Währungen. Der Index läuft gegenzyklisch zu Rohstoffen. Achten Sie auf die Hochs Ende 2016, 2009, 2001 und 1993.

Der Dollar fiel zwei Jahre lang gegenüber Rohstoffen und anderen Währungen. Was können wir mit Blick auf den Dollar erwarten?

- 1. Der Wert des Dollars wird sich aus vielen Gründen abschwächen.

- 2. Der US-Kongress und die Regierung haben keinen Anreiz, die Ausgaben für Krieg, Sozialprogramme, Bürokratie oder Bestechungsgelder zu senken. Man muss von stetig steigenden Schulden ausgehen. Das bedeutet, dass mehr Dollars geschöpft werden und jeder existierende Dollar abgewertet wird.

- 3. Der Dollar verliert langsam seinen Status als Weltreservewährung.

- 4. Während die USA besessen sind von ihrer Militärpräsenz in 175 Staaten, baut China "One Belt One Road". Wenn sie Erfolg haben, wird ihr gestärkter Handel auch den Yuan stärken und den Dollar schwächen.

- 5. Westliche Länder verkaufen Gold und liefern physisches Gold nach China, Indien, Russland und in die Türkei. Dort werden die abgewerteten Dollars in Gold recycelt - eine vernünftige Politik.

- 6. Aus Sicht vieler Staatsregierungen hat die Außen- und Innenpolitik der USA nicht für steigendes Vertrauen in den Dollar oder die US-Regierung gesorgt. Der Wert des Dollars sinkt zusammen mit dem abnehmenden Vertrauen.

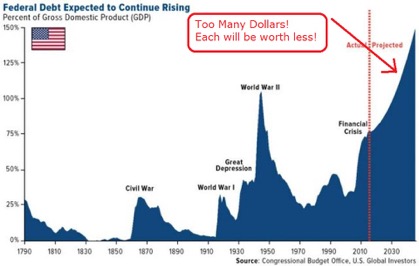

Schauen Sie sich das folgende Diagramm der US-Schuldenstandsquote (Schulden zu US-BIP) an, aus der eine Beschleunigung der Schuldenschöpfung hervorgeht.

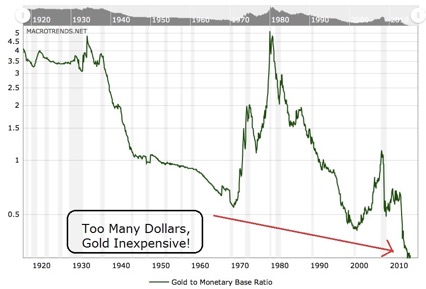

Gold im Verhältnis zur monetären Basis:

Dieses Diagramm zeigt, dass Währungen überdruckt wurden und die Goldpreise nicht weit genug gestiegen sind, um diese Expansion ungedeckter Papierwährungen zu kompensieren. Man muss von einem Aufholprozess bei den Goldpreisen ausgehen, wenn finanzielle Vernunft (langsam) zurückkehrt und die ungedeckten Fiat-Währungen ihrem intrinsischen Wert (null) zustreben.

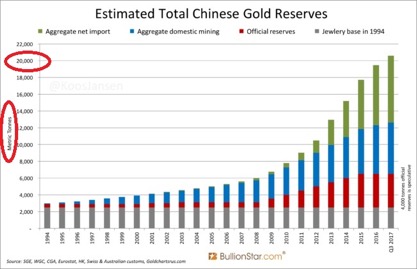

Globale Goldbestände:

- 1. Offizielle Angaben sind suspekt - überall.

- 2. US-Goldbarren in Fort Knox sowie anderen US-Einrichtungen (angeblich über 8.000 Tonnen) wurden nie von unabhängiger Seite geprüft. Das letzte Fast-Audit gab es in den 1950ern.

- 3. China hat über die letzten 30 Jahre hinweg enorme Mengen Gold importiert. Ein großer Teil stammte aus westlichen Tresoren - auch aus den USA und London. Laut Zentralbankregelung ist es zulässig, dass "geliehenes" Gold, welches für immer verschwunden ist, in den Bilanzen bleibt. Misstrauen Sie Zahlen!

- 4. Russland aktualisiert seine Goldbestandsinformationen monatlich und behauptet transparent zu sein.

- 5. China aktualisiert die offiziellen Zahlen ein bis zwei Mal pro Dekade. China hat eine Motivation, die eigenen physischen Goldbeständen zu niedrig anzugeben, solange die westlichen Tresore nicht geleert sind. Nicht transparent!

- 6. Wenn China die Mehrheit des globalen Goldes besitzt - welches nicht mehr in den Westen zurückkehren wird -, wird es auch die Motivation haben, die eigenen Bestände akkurat auszuweisen und somit den Goldpreis nach oben neu zu bewerten.

- 7. BullionStar.com veröffentlicht vernünftige Zahlen für die geschätzten Gesamtgoldreserven der Chinesen.

Dollar runter, Rohstoffe, Öl und Gold rauf:

Rohstoffe sind im Vergleich zur globalen Verschuldung (nicht gezeigt) und dem S&P 500 Index schwer unterbewertet. Dies wird sich umkehren, wenn die Inflation steigt, Kapital aus sinkenden Aktienmärkten flieht und in reale Rohstoffe umschichtet.

Das Verhältnis zwischen Rohöl und S&P 500 Index zeigt mehrjährige Zyklen mit einem Tief im Jahr 1999, einem Top im Jahr 2008 und einem Tief Anfang 2016. Das Verhältnis wird steigen, wenn der S&P fällt und Rohöl steigt. Nicht alle sind der Meinung, dass die Rohölpreise steigen werden, dennoch deuten ein sinkender Dollar und ein positiver Rohstoffzyklus auf steigende Rohölpreise hin.

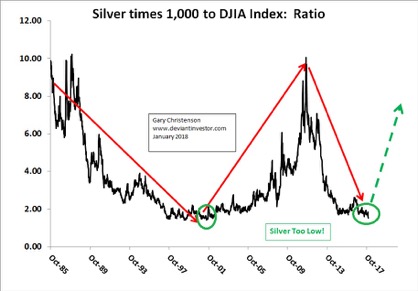

Silber-Dow-Verhältnis:

Im Vergleich zum Dow ist Silber Anfang 2018 unterbewertet, wie schon im Jahr 2001. Silber markierte 2001 sein Tief bei 4,01 $ pro Unze und im Dezember 2015 bei 13,61 $. Ende Januar steht Silber jetzt bei 17 $ +. In den kommenden Jahren ist eine deutliche Erholung der Silberpreis zu erwarten.

Fazit:

- Der Dollar hat in den vergangenen Jahren gegenüber anderen Fiat-Währungen deutlich abgewertet. Es ist von weiteren Jahren mit einem sinkenden Dollar Index auszugehen.

- Die Rohstoffpreise markierten Anfang 2016 ihr Tief. Es ist nun von deutlich mehr Jahren steigender Rohstoffpreise auszugehen.

- Zu viel Dollars wurden geschöpft und viele mehr werden noch geschöpft. Die Schulden steigen schneller als die Wirtschaft wächst. Somit wird der Dollar jedes Jahr abwerten und die Verbraucherpreise werden steigen. Planen Sie dahingehend!

- Seit 10 Jahren gibt es enorme asiatische Goldimporte. Die asiatischen Regierungen, Zentralbanken und Privatpersonen verstehen den Wert von Gold.

- US-Aktien sind auf der Basis fundamentaler wie technischer Indikatoren überbewertet. Bubbles platzen immer. Aufgepasst!Eines Tages kommt es, in nicht allzu langer Zeit.

- Silber, Rohöl und der Commodity Index sind im Vergleich zum S&P 500 Index schwer unterbewertet: Es ist von einer Umkehrbewegung auszugehen.

- Silberpreise sind viel zu niedrig relativ zur globalen Verschuldungsmenge, zur zukünftigen Inflation, zur kommenden Anlegernachfrage sowie zum sinkenden Angebot.

Ja, Silber hat vor zwei Jahren und 4 $ seinen Tiefpunkt markiert. Silber bei 50 $/ oz wird kommen. Für das nächsten Jahrzehnt gehe ich von 100 $ aus.

© GE Christenson

aka Deviant Investor

Dieser Artikel wurde am 29. Januar 2018 auf www.milesfranklin.com veröffentlicht und exklusiv für GoldSeiten übersetzt.