Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

Weltwirtschaft im Aufwind

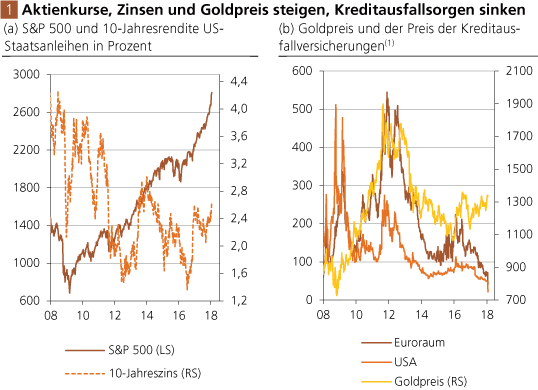

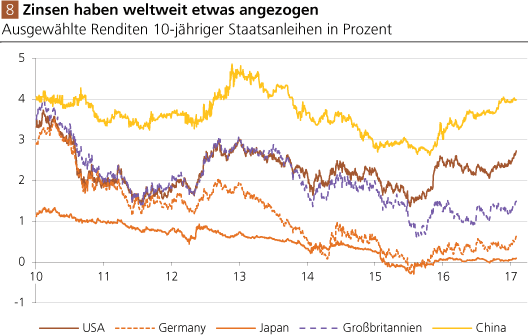

Die Weltwirtschaft ist im Aufwind ("Boom"). Die Aktienmärkte eilen von einem Rekordhoch zum nächsten. Die Konjunktur ist so gut, dass die Langfristzinsen anziehen; allerdings bewegen sie sich immer noch auf sehr niedrigen Niveaus (Abb. 1 a). Auf den Kreditmärkten herrscht Entspannung, oder besser: Sorglosigkeit: Die Preise für Kreditausfallversicherungen sind stark gefallen, haben Niveaus erreicht, die zuletzt vor Ausbruch der Finanz- und Wirtschaftskrise zu beobachten waren (Abb. 1 b). Kurzum: Auf den Märkten ist Bedenkenträgerei "out", Euphorie "in".

Quelle: Thomson Financial

(1) Für Bankschuldverschreibungen, fünf Jahre Laufzeit in Basispunkten

(1) Für Bankschuldverschreibungen, fünf Jahre Laufzeit in Basispunkten

Auffällig ist der Goldpreis: Er hat seit Anfang 2016 (in US-Dollar gerechnet) deutlich zugelegt - obwohl die Zinsen gestiegen und die Kreditausfallsorgen gesunken sind. Offensichtlich gibt es auch im aktuellen Umfeld Interesse am gelben Metall, ein Befund, der so gar nicht in das "rundum-sorglos Bild" passen mag: Gold bietet nicht nur Schutz vor dauerhafter Geldentwertung, es dient auch als Versicherung gegenüber Zahlungsausfällen. Die Aufwärtsbewegung des Goldpreises gibt so gesehen Anlass, das Konjunkturbild kritisch(er) zu betrachten.

So mancher Investor wird sich fragen: Wie weit ist der Zyklus vorangeschritten? Wird er bald in einen Bust führen, oder kann er noch lange weiterlaufen? Und welche (Risiko-)Faktoren könnten einen Konjunkturumschlag auslösen? So drängend all diese Fragen auch sind, es gibt für sie keine einfachen Antworten. Eines allerdings lässt sich sagen: Von zentraler Bedeutung für den Boom sind die Zentralbankpolitiken. Sie haben ihn mit niedrigen Zinsen und Geldmengenvermehrung in Gang gesetzt. Verabschieden sie sich von ihrer Tiefzinspolitik, steigt die Wahrscheinlichkeit, dass der Boom ein Ende findet.

Nun ist jedoch mit dem politischen Kurswechsel in den Vereinigten Staaten von Amerika ein neuer, überaus wichtiger Faktor für die Konjunktur hinzugekommen. Wird Amerikas neuer Weg den internationalen Handels- und Kapitalfluss beeinträchtigen, wie pessimistische Stimmen befürchten, wird er die Wachstumskräfte schwächen, das Welt-Finanz- und Wirtschaftsgebäude ins Wanken bringen? Oder sollte man mit dem genauen Gegenteil rechnen, wie die optimistischen Stimmen verkünden? Steht die Weltwirtschaft vor einer neuen Ära hohen Wachstums, ausgelöst und forciert durch eine weltweite Senkung der Steuern?

Die Antworten auf diese Fragen sind sehr bedeutsam: Heben die Zentralbanken unter Führung der US-Geldbehörde die Zinsen in einer Phase an, in der das Wachstum Fahrt aufnimmt, könnte der Boom und die Euphorie an den Finanzmärkten weitergehen. Ja, der Boom könnte sogar an Fahrt gewinnen, wenn die Zinsstraffung zu gering ausfällt. Werden aber die Zinsen angehoben in einer Phase, in der die weltweiten Wachstumskräfte schwinden, ist es vermutlich ganz schnell vorbei mit dem Boom.

Für den Fortgang des Ikarus-Aufschwungs (wie wir ihn auch nennen1) dürfte das, was nun in Amerika geschieht, von großer Bedeutung sein. Um das zu verdeutlichen, soll zunächst ein Blick geworfen werden auf die Bedeutung der Zinspolitiken für den Boom und die Verschuldungslage. Danach soll aufgezeigt werden, wie die US-Steuersenkung - direkt oder indirekt - die Wachstumskräfte und die Zinsen beeinflussen kann.2 Vor dem Hintergrund der damit verbundenen Risiken wird abschließend die Funktion des Goldes im Portfolio erklärt.

Folgen des niedrigen Zinses

Quelle: Thomson Financial

(1) Für Japan ab Januar 1984

(1) Für Japan ab Januar 1984

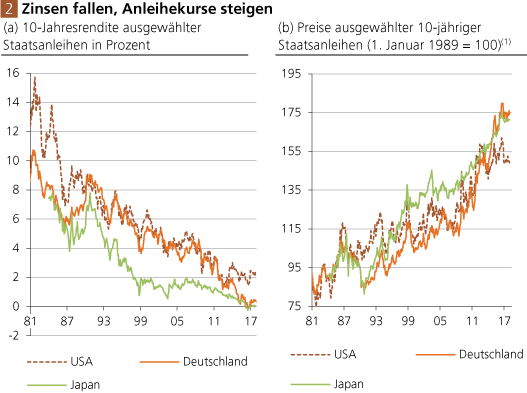

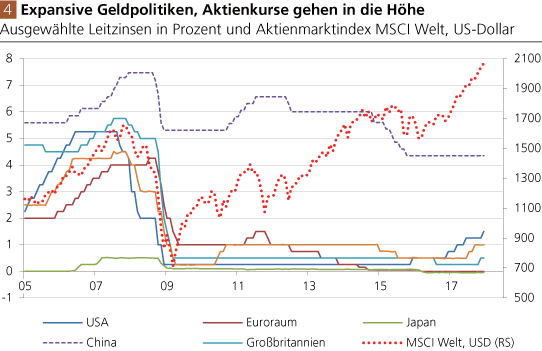

Blickt man auf die Zinshistorie der letzten Jahrzehnte, so zeigt sich ein fallender Trend: In allen bedeutenden Währungsräumen sind die Kapitalmarktzinsen gesunken, sind nach und nach auf immer niedrigere Niveaus gefallen (Abb. 2 a). Zwischen dem Zins und dem Kurs einer Anleihe besteht bekanntlich ein negativer Zusammenhang: Steigt der Zins, fällt der Kurs und umgekehrt. Das erklärt, warum in einer Phase, in denen die Zinsen im Trendverlauf gefallen sind, die Anleihekurse im Trendverlauf gestiegen sind (Abb. 1 b).

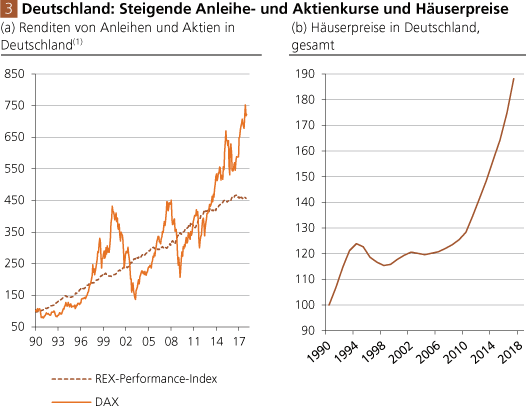

Für Anleiheinvestoren waren die letzten Jahrzehnte - bis etwa zum Ausbruch der internationalen Finanz- und Wirtschaftskrise - recht einträglich. Sie haben einen relativ attraktiven Zinscoupon verdient, und zudem kamen sie in den Genuss steigender Anleihekurse (Abb. 3 a). Von Anfang 1990 bis etwa Ende 2012 lag die Gesamtrendite, die man mit deutschen Anleihen verdienen konnte, mehr oder weniger gleichauf mit den Renditen, die mit dem Deutschen Aktienmarkt Index (DAX) zu erzielen waren.

Quelle: Thomson Financial; eigene Berechnungen

(1) Der REX-Performance-Index zeigt die Wertentwicklung deutscher Staatsanleihen und berücksichtigt dabei Zinscoupons und Kursveränderungen. Der Deutsche Aktienmarkt Index (DAX) berücksichtigt Kursveränderungen sowie die Wiederanlage der gezahlten Dividenden.

(1) Der REX-Performance-Index zeigt die Wertentwicklung deutscher Staatsanleihen und berücksichtigt dabei Zinscoupons und Kursveränderungen. Der Deutsche Aktienmarkt Index (DAX) berücksichtigt Kursveränderungen sowie die Wiederanlage der gezahlten Dividenden.

Mittlerweile befinden sich jedoch die Zinsen nahe der Nulllinie, beziehungsweise sie liegen teilweise sogar darunter. Verharren sie auf derart niedrigen Niveaus, lässt sich im Anleihemarkt mit einer "Buy-and-Hold"-Strategie kaum mehr etwas verdienen: Die Zinscoupons sind nahe null, und Kurssteigerungen sind passé. Die wenig erfreulichen Ertragsaussichten im Rentenmarkt haben viele Investoren bereits veranlasst, sich nach anderen Anlagemöglichkeiten umzusehen.

Im Zuge der fallenden Zinsen sind beispielsweise die Aktienkurse deutlich in die Höhe gestiegen. Die niedrigen Zinsen haben die Barwerte der Unternehmensgewinne und damit auch die Kurse der Aktien erhöht. Zudem haben niedrige Zinsen die Fremdkapitalkosten der Unternehmen verringert. Die dadurch verbesserte Gewinnlage hat ebenfalls die Aktienkurse beflügelt. Eine ganz ähnliche preistreibende Wirkung üben die niedrigen Zinsen im Immobilienmarkt aus.

Die extrem niedrigen Kreditkosten sind zwar nicht der einzige, aber doch ein wichtiger Erklärungsfaktor, warum in den letzten Jahren in vielen Ländern die Preise für Häuser und Grundstücke stark gestiegen sind. Beispielsweise sind die Häuserpreise in Deutschland von 2007 bis 2017 um gut 54 Prozent in die Höhe geklettert (Abb. 2 b). Damit lag die Häuserpreissteigerung deutlich höher als der Preisauftrieb bei den Konsumgüterpreisen, der im gleichen Zeitraum lediglich 13,7 Prozent betrug.

Box 1: Wie Zins und Preise zusammenhängen

Nehmen wir an, Ihnen wird ein Finanzprodukt angeboten, das 10 Euro pro Jahr mit einer unendlichen Laufzeit bietet. Welchen Preis werden Sie bereit sein dafür zu zahlen? Wenn Sie in einem Finanz-Fachbuch nachschlagen, wie man den Wert eines solchen Finanzprodukts berechnet, dann werden Sie auf eine einfache Bewertungsformel stoßen. Sie lautet: P = D / i, wobei P = Preis, D = jährliche Zahlung und i = Zins darstellt (wie man diese Formel mathematisch ableitet, soll uns hier nicht interessieren). Nehmen wir an, der Marktzins beträgt 5 Prozent.

Eingesetzt in die Formel ergibt sich: 10 / 0,05 = 200 Euro. Wenn Sie das Finanzprodukt zu, sagen wir, 80 Euro kaufen können, lohnt sich das für Sie: Ihre Gesamtrendite ist dann mehr als 5 Prozent. Wird Ihnen das Produkt hingegen zu, sagen wir, 120 Euro angeboten, fahren Sie besser, wenn Sie ihr Geld zu 5 Prozent im Markt anlegen - denn das Finanzprodukt bringt Ihnen dann eine Rendite von weniger als 5 Prozent.

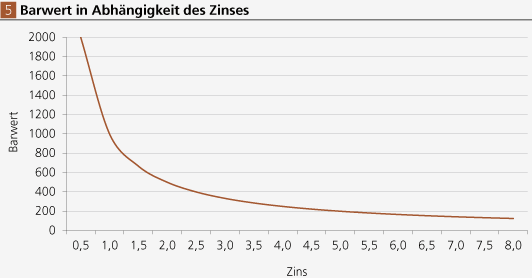

Der entscheidende Punkt, den wir an dieser Stelle verdeutlichen möchten, ist jedoch der Folgende: Je höher der Zins ist, desto geringer ist der (Bar-)Wert Ihrer Investition; und je niedriger der Zins ist, desto höher ist er. Fällt beispielsweise der Zins von 5 auf 1 Prozent, nimmt in unserem Beispiel der Barwert von 200 auf 1000 Euro zu - ein Preisanstieg von 400 Prozent. Man erkennt, wie bedeutsam der Zins für den Marktpreis von Aktien, Anleihen und Häusern ist.

Eine weitere wichtige Einsicht lässt sich aus Abb. 5 gewinnen: Je geringer der Zins ist, desto stärker reagiert der Marktpreis von Aktien, Anleihen und Immobilien auf eine gegebene Zinsveränderung. Beispielsweise verursacht eine Zinserhöhung um 1 Prozentpunkt bei einem Marktzins von 1 Prozent eine stärkere Verringerung des Barwertes als die gleiche Zinserhöhung bei einem Marktzins von 5 Prozent.

Angesichts der weltweit nach wie vor sehr niedrigen Zinsen, für die die Zentralbanken gesorgt haben, wäre eine Rückkehr zu Zinshöhen, die vor Ausbruch der Finanz- und Wirtschaftskrise "normal" waren, vermutlich mit sehr kräftigen Kursverlusten auf den Finanz- und Immobilienmärkten verbunden. Mit anderen Worten: Das Preisgefüge der Volkswirtschaften, nach einer Dekade der Tiefzinspolitik, dürfte sehr "zinssensibel" geworden sein und schränkt den Zinserhöhungsspielraum der Zentralbanken ein.

Quelle: Thomson Financial

Wenn man beobachten kann, dass nicht nur einzelne Güterpreise, sondern dass die Güterpreise auf breiter Front steigen, dass also sprichwörtlich alles teurer wird, so bedeutet das nichts anderes als Inflation. Steigende Güterpreise - ob nun steigende Preise für Konsum- oder für Vermögensgüter - verringern die Kaufkraft des Geldes.

Wer Geld und in Geld ausgewiesene Zahlungsforderungen hat, verliert. Wer Güter besitzt, deren Preise steigen, gewinnt.

Dass es aktuell Inflation gibt, dass der Geldwert schwindet, sollte nicht überraschen: Inflation ist stets und überall ein monetäres Phänomen, und sie hat eine Ursache: die Zentralbankpolitik. Die Geldbehörden fahren seit vielen Jahren einen extrem expansiven Kurs, haben die Zinsen auf bislang ungekannte Tiefstände geschleust und die Geldmengen kräftig vermehrt. Die Folge sind steigende Preise. Aber nicht nur der Geldwert leidet. Es entstehen auch Ungleichgewichte.

Quelle: Thomson Financial

Boom und Bust

Für die meisten Anleger ist es vermutlich "ganz normal", dass die Zentralbank die Zinsen bestimmt. Es wird sogar gutgeheißen. Schließlich kann, so ist zu hören, die Zentralbank mit ihrer Zinspolitik die Wirtschaft unterstützen. Lahmt die Konjunktur, kann sie den Zins senken, Kredite verbilligen und auf die Weise die Konjunktur beleben. Vor allem im "Krisenfall" kann die Notenbank die Zinsen senken, die Finanzmärkte beruhigen und die Volkswirtschaft vor der Rezession bewahren.

Doch das gute Zeugnis, das viele Anleger der Zinspolitik der Zentralbanken ausstellen, kann einer kritischen Betrachtung nicht standhalten. Das wird einsichtig, sobald man sich über Natur und Wesen des Zinses Klarheit verschafft. Kurz gesprochen: Der Zins ist ein Wertabschlag, den Zukunftsgüter gegenüber Gegenwartsgütern erleiden. Beträgt beispielsweise der Preis von einem Euro, den man in einem Jahr erhält, 0,9090 Euro, so beträgt der Zins 10 Prozent.

Der Zins in Reinform - man bezeichnet ihn auch als Urzins - ist Ausdruck des menschlichen Handelns und Wertens. Der Urzins, der gewissermaßen in jedem von uns qua handelndes Wesen steckt, ist immer positiv, er kann nicht verschwinden, kann nicht auf null geschweige denn darunter fallen. Wenn der Zins sich frei im Markt bilden kann, bildet sich - gesamtwirtschaftlich gesehen - ein gleichgewichtiger Urzins, den man auch als den "natürlichen Zins" bezeichnet.

Der natürliche Zins bringt Ersparnis und Investition in Übereinstimmung, stellt sicher, dass genug Ersparnisse vorhanden sind, um den Ressourcenbedarf zur Realisierung der Investitionen zu decken. Der natürliche Zins ist daher von unverzichtbarer Bedeutung, um den volkswirtschaftlichen Wachstumsprozess zu ermöglichen. Er funktioniert gewissermaßen wie ein Kompass, der das Handeln der Marktakteure in die richtige Richtung leitet; ohne den natürlichen Zins könnte das Heute nicht mit dem Morgen ökonomisch sinnvoll verbunden werden.

Box 2: Zinspolitik als Störfaktor

Der schwedische Ökonom Knut Wicksell (1851 - 1926) unterschied zwischen dem Marktzins und dem natürlichen Zins. Stimmen Marktzins und natürlicher Zins überein, ist die Volkswirtschaft im Gleichgewicht. Es kommt zu einer "gesunden" Entwicklung. Wenn der Marktzins jedoch abweicht vom neutralen Zins, stellen sich Probleme ein. Es kommt zu einem nicht tragfähigen Aufschwung, wenn der Marktzins unter den natürlichen Zins fällt. Steigt der Marktzins über den neutralen Zins, folgt Kontraktion und Rezession.

Heutzutage greifen Zentralbanken stark in die Zinsbildung ein, beziehungsweise sie bestimmen sie maßgeblich. (Man kann sogar so weit gehen und sagen: Die Zinsmärkte sind keine freien Märkte, sondern sind von den staatlichen Zentralbanken gelenkte Märkte!) Nun wissen aber die Zentralbankräte nicht, welche Höhe der natürliche Zins hat. Folglich müssen sie den Marktzins nach Belieben setzen, nach der Methode "Versuch-und-Irrtum". Dadurch verursachen sie immer wieder Störungen in der Volkswirtschaft - wie Inflation und Deflation, Kapitalfehllenkungen, Spekulationsblasen und vor allem auch Boom-und-Bust-Zyklen.

Nun greift jedoch die Geldpolitik in die Zinsbildung ein, indem sie neues Geld per Kreditvergabe - sprichwörtlich "aus dem Nichts" - in Umlauf bringt. Das neu geschaffene Geld, das über den Kreditmarkt in die Volkswirtschaft eingespeist wird, verursacht Störungen. Das zusätzliche Kreditangebot drückt den Marktzins künstlich herab, drückt ihn unter den natürlichen Zins - also unter den Zins, der sich einstellen würde, wenn es kein zusätzliches Kreditangebot "aus dem Nichts" geben würde. Das verleitet Unternehmer, Investitionen anzugehen, die ohne den gesenkten Marktzins nicht angegangen worden wären.

Steigende SCchulden

Die Vermehrung der Geldmenge durch Kreditvergabe "aus dem Nichts" sorgt für einen künstlichen Aufschwung, für einen Boom, der aber nicht durchhaltbar ist und in einem Abschwung ("Bust") enden muss. Zudem lässt sie auch die Schuldenlasten in der Volkswirtschaft anwachsen. Warum ist das so? Nun, die Ertragskraft der neuen, auf Kredit finanzierten Investitionen bleibt hinter der erhofften Leistungsfähigkeit zurück, beziehungsweise die Erträge der Investitionen reichen nicht aus, um den Schuldendienst vollumfänglich leisten zu können.

Auch Konsumentenkredite tragen natürlich dazu bei, dass die Schuldenlasten der Volkswirtschaften relativ zum Volkseinkommen im Zeitablauf steigen: Der Konsum auf Pump stärkt nicht etwa die wirtschaftliche Leistungsfähigkeit, sondern er bedeutet vielmehr, dass knappe Ressourcen nicht produktiv verwendet, sondern verzehrt ("verfrühstückt") werden. Gleiches gilt für einen Großteil Schulden, mit denen die Staaten ihre chronischen Haushaltslöcher stopfen.

Dass Staaten Defizite auflaufen lassen, heißt nicht nur, dass sie mehr ausgeben als sie per Steuereinnahmen einnehmen, dass die Gemeinschaft systematisch über ihre Verhältnisse lebt. Es bedeutet auch, dass knappe Ressourcen in unproduktive Verwendungen gelenkt werden, so dass die öffentlichen Schulden in die Höhe steigen, aber die Güterproduktion kaum oder gar nicht gefördert wird - und folglich steigen die öffentlichen Schulden relativ zur Wirtschaftsleistung.

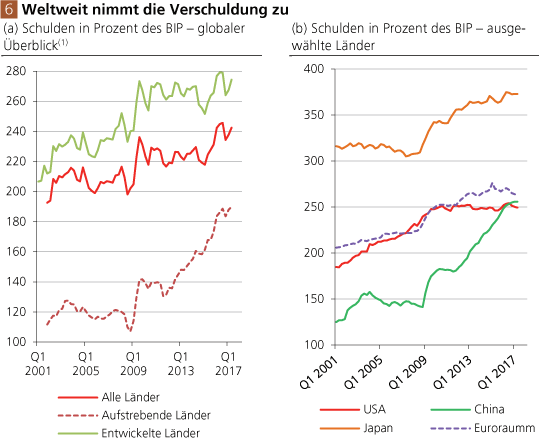

Tatsächlich deutet ein Blick auf die weltweite Datenlage an, dass die Ausgabe von neuem Geld, das durch Kreditvergabe aus dem Nichts erzeugt wird, die Verschuldungslasten der Volkswirtschaften vergrößert (Abb. 6 a und b). Zudem ist zu erkennen, dass die Schuldenlasten im Zuge der letzten Finanz- und Wirtschaftskrise nicht etwa gefallen sind, sondern dass das Gegenteil passiert ist: Sie sind noch weiter angestiegen. Das Problem hoher Schulden wurde (und wird) also bekämpft mit noch mehr Schulden!

Quelle: Thomson Financial

(1) Schulden des nicht-finanziellen Sektors (d. h., die Schulden des Banken- und Finanzsektors bleiben unberücksichtigt)[/center][/i]

Der Verschuldungsanstieg wurde möglich, weil die Zentralbanken die Zinsen auf extreme Tiefstände gedrückt und auf diese Weise den Kreditfluss wieder in Gang gesetzt haben. Den Zentralbanken ist es zudem gelungen, den Bankenapparat vor der Zahlungsunfähigkeit zu bewahren: Die niedrigen Zinsen haben überdehnte Bankschuldner in die Lage versetzt, ihre Kredit bedienen beziehungsweise ihre fälligen Kredite mit neuen Krediten zu tiefen Zinsen refinanzieren zu können. Kreditausfälle in systemgefährdendem Umfang sind so abgewendet worden.

Zudem können sich Banken zu sehr niedrigen Zinsen neues Geld bei den Zentralbanken beschaffen. Dass die Zentralbanken ihre "Rettungspolitik" nicht nur an den Bedürfnissen der Staaten, sondern vor allem auch an den Bedürfnissen der Geschäftsbanken ausgerichtet haben, ist kein Zufall: Ohne die Fähigkeit der Geschäftsbanken, per Kredit neues Geld zu schaffen, droht dem Schuldgeldsystem der Zusammenbruch; und so gesehen befinden sich die Zentralbanken im Grunde im Schlepptau der Geschäftsbanken.

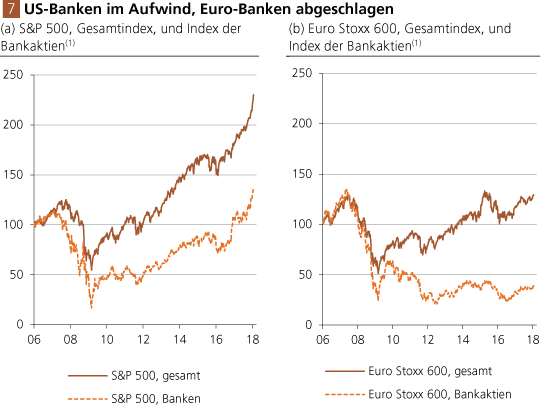

In den Vereinigten Staaten von Amerika sind die Kurse der Bankaktien seit etwa Anfang 2009 wieder im Aufwärtstrend (Abb. 7 a); die US-Geldpolitik hat maßgeblich dazu beigetragen, die Geldhäuser zu gesunden und profitabel zu machen. Investoren haben wieder Vertrauen in US-Banken. Anders im Euroraum: Die Marktkapitalisierung der Euro-Banken ist immer noch sehr niedrig, hinkt der ihrer US-Konkurrenten deutlich hinterher (Abb. 7 b) - vor allem auch, weil die Profitabilitätsaussichten vieler Euro-Banken ungünstig sind.

Quelle: Thomson Financial; eigene Berechnung

(1) Serien sind indexiert (Januar 2006 = 100)

(1) Serien sind indexiert (Januar 2006 = 100)

Weniger Steuern, mehr Wachstum

Unter der US-Präsidentschaft von Donald J. Trump scheint sich ein neuer wirtschaftlicher Schub abzuzeichnen - vor allem durch die US-Steuerreform -, die den aktuellen Boom weiter anheizen könnte. - Grundsätzlich stellt ein Absenken der Steuern mehr Wirtschaftswachstum in Aussicht. Das erklärt sich aus zwei Gründen. Erstens: Niedrige Unternehmenssteuern erhöhen die Kapitalrendite, geben neue Anreize zu investieren; und niedrigere Einkommenssteuern erhöhen den Anreiz zu arbeiten. Beides trägt zu einem Zuwachs der Wirtschaftsleistung bei.

Zweitens: Niedrige Steuern erzwingen von den Regierungen einen sparsameren Umgang mit ihren Einnahmen (es sei denn, die Politiker können auf die Kreditfinanzierung ausweichen; davon später mehr). Ein engeres Budget bedeutet weniger Staatsausgaben und mehr Chancen für unternehmerische Initiative: Bisher von staatlicher Seite bereitgestellte Leistungen werden durch private Angebote ersetzt - oder ersatzlos gestrichen (wenn die Nachfrager nicht bereit sind, freiwillig dafür zu bezahlen, weil sie lieber andere Dinge nachfragen wollen).

Drittens: Die US-Steuersenkung setzt einen internationalen Standortwettbewerb in Gang. Andere Länder geraten unter Druck, im eigenen Land die Steuern für Unternehmen und talentierte, international mobile Arbeitnehmer zu senken, um sie von der Abwanderung abzuhalten. Die US-Steuerreform übt so gesehen eine internationale "Sogwirkung" aus - die letztlich weltweit für niedrigere Steuern und mehr Wachstum sorgen kann.

Eine zunehmende wirtschaftliche Leistungsfähigkeit der Volkswirtschaften spricht nun aber tendenziell dafür, dass der natürliche Zins steigt: Die Investitionsnachfrage nimmt zu, und wenn die Ersparnisse nicht in gleichem Umfang wachsen (beziehungsweise nur mit einer Zeitverzögerung steigen), übt das einen Aufwärtsdruck auf den natürlichen Zins aus. Hinzu kommt ein tendenziell wachsender Aufwärtsdruck bei den Güterpreisen, der die Marktzinsen zusätzlich anhebt.

Quelle: Thomson Financial

Wirtschaften auf Pump

Was aber bedeuten Steuersenkungen für die öffentlichen Haushalte, die größten Schuldner auf den Kapitalmärkten? Grundsätzlich gilt: Wenn die Steuereinnahmen sinken, und die Staatsausgaben nicht abgesenkt werden, steigen die Defizite. Aber je nachdem, wie das Wirtschaftswachstum reagiert, ist diese Aussage zu relativieren: Stärken die niedrigeren Steuern das Wachstum und erhöhen dadurch die Steuereinnahmen, kann es nachfolgend zu abnehmenden Haushaltslücken oder sogar zu Überschüssen kommen.

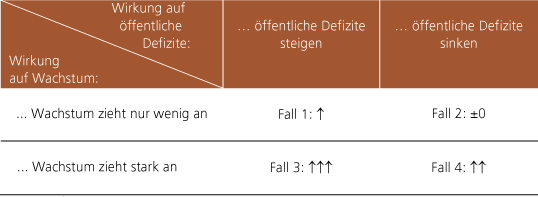

Steuersenkungen, öffentliche Haushalte und Folge für den Zins

Legende: ↑ steht für eine Steigerung des natürlichen Zinses

Welche Folgen haben diese Szenarien auf den natürlichen Zins? Antworten gibt die obenstehende Tabelle. Mit Ausnahme von Fall 2 (der recht unwahrscheinlich erscheint) sprechen alle übrigen Fälle für einen steigenden natürlichen Zins. Wir ziehen daraus (vorsichtig) den Schluss: Ein zusätzlicher Wachstumsschub als Folge der Steuersenkung in den USA - vermutlich bald verstärkt durch Steuersenkungen in anderen Ländern - spricht für einen erhöhten natürlichen Zins.

Vermutlich wird jedoch eine Steuersenkung zunächst die Defizite der öffentlichen Haushalte erhöhen. Denn zum einen ist es unwahrscheinlich, dass die Staaten ihre Ausgaben kürzen als Reaktion auf verringerte Steuereinnahmen. Zum anderen wird eine gewisse Zeit vergehen, bis der positive Wachstumseffekt für erhöhte Steuereinnahmen sorgt und die öffentlichen Defizite absenkt. Die Verschuldungsquote der Weltwirtschaft dürfte also zunächst noch weiter zunehmen!

Ungleichgewichte steigen

Das hat bedeutsame Konsequenzen. Bewegt sich der natürliche Zins in die Höhe, stellt sich die Frage: Was werden die Zentralbanken machen? (1) Steigt der natürliche Zins, und belassen die Zentralbanken die Marktzinsen auf ihren künstlich niedrigen Niveaus, betreiben sie nicht etwa eine "neutrale Politik". Vielmehr heizen sie dadurch den Boom an: Die Geldpolitiken sorgen dafür, dass der Abstand zwischen natürlichem Zins und Marktzins steigt. Das provoziert eine zusätzliche Investitions- und Konsumnachfrage, die die Wirtschaft antreibt, dabei jedoch Fehlentwicklungen verursacht.

(2) Erhöhen die Zentralbanken die Zinsen, wirken sie dem Aufbau von Ungleichgewichten zwar entgegen. Wenn die Geldpolitiker jedoch die Leitzinsen nicht in ausreichendem Maße anheben, sie weiter unter dem nunmehr gestiegenen natürlichen Zins belassen (und das erscheint wahrscheinlich), befeuern sie den Boom ebenfalls, wenngleich nicht ganz so stark wie im Fall unveränderter Leitzinsen.

Quelle: Thomson Financial

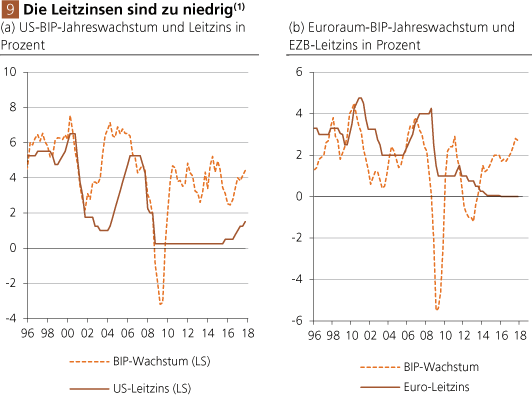

(1) Die Idee ist hier, dass der (Leit-)Zins zumindest die Höhe des Wirtschaftswachstums haben sollte.

(1) Die Idee ist hier, dass der (Leit-)Zins zumindest die Höhe des Wirtschaftswachstums haben sollte.

Weil nun aber die Zentralbanken alles daransetzen, die Konjunkturen zu unterstützen und eine erneute Krise abzuwenden, erscheint es wahrscheinlich, dass sie die Zinsen so lange es eben geht relativ niedrig halten, so dass der Boom weitergehen dürfte. Hinter dem Boom und dem Kursfeuerwerk auf den Vermögensmärkten verbergen sich jedoch - für die Öffentlichkeit nur schwer erkennbar - wachsende Ungleichgewichte: Kapitalfehllenkungen, Spekulationsblasen und wachsender Verschuldung. Der umsichtige Anleger sollte diese Entwicklungen nicht aus dem Auge verlieren.

Gold im Portfolio

Theorie und Erfahrungen zeigen: Booms enden im Bust. Allerdings lässt sich nicht sagen, wann der der Boom in einen Bust umschlägt. Wenn die Zentralbanken ihre Zinsen weiterhin niedrig halten (sie unter dem natürlichen Zins belassen), kann der Boom andauern, sich unter Umständen sogar noch beschleunigen. Das sollte aber Anleger nicht übersehen lassen, dass sich Ungleichgewichte aufbauen. Der Investor ist also gut beraten, sich mit den möglichen Folgen für sein Vermögensportfolio auseinanderzusetzen, über eine geeignete Versicherungslösung nachzudenken.

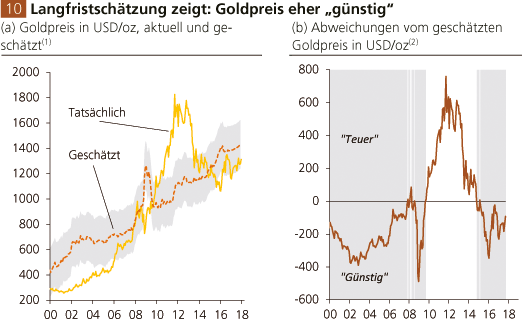

Kippt der Boom in einen Bust um, ist es sehr wahrscheinlich, dass die Zentralbanken rasch zur Politik der extrem niedrigen Zinsen oder gar Negativzinsen zurückkehren und Schulden in großem Stil monetisieren. Vor dem Hintergrund ist Gold aus drei Gründen attraktiv: (1) Die Kaufkraft des Goldes kann durch die Zentralbankpolitiken nicht dauerhaft verringert werden, wie dies beim ungedeckten Papiergeld der Fall ist. (2) Gold trägt, anders als Bankeinlagen und kurzlaufende Schuldpapiere, kein Zahlungs- und Kreditausfallrisiko.

(3) Gold ist aktuell nicht teuer (so deutet unsere Analyse an), ist eine Versicherung mit Wertsteigerungspotenzial: Wenn im Krisenfall der Goldpreis Steigerungspotenzial hat, so bedeutet das für den Investor, dass er auf erhöhte Kaufkraft hoffen kann. Das wiederum gibt ihm die Möglichkeit, teures Gold gegen zum Beispiel günstige Aktien oder andere im Preis gefallene Vermögensgüter einzutauschen - so dass das Gold nicht nur eine Versicherung für das Portfolio darstellt, sondern auch dazu beiträgt, die Investitionsrendite zu erhöhen.

Quelle: Thomson Financial

(1) Schätzperiode: Januar 1971 bis November 2017. Erklärende Variable: Geldmenge, realer Kurzfristzins und eine Kreditprämie. Graue Fläche: Schätzungenauigkeit.

(2) Abweichung zwischen tatsächlichem und geschätztem Goldpreis

(1) Schätzperiode: Januar 1971 bis November 2017. Erklärende Variable: Geldmenge, realer Kurzfristzins und eine Kreditprämie. Graue Fläche: Schätzungenauigkeit.

(2) Abweichung zwischen tatsächlichem und geschätztem Goldpreis

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

1 Hierzu Degussa Marktreport, Die Weltwirtschaft 2018: der Ikarus-Aufschwung geht weiter, 19. Januar 2018

2 Siehe T. Polleit, Trumponomics - der Trump-Boom, Wirtschaftswoche Online, 12. November 2016