Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

Weltwirtschaft im Aufwind

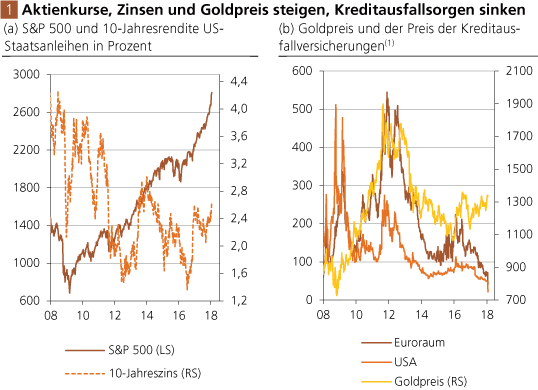

Weltwirtschaft im AufwindDie Weltwirtschaft ist im Aufwind ("Boom"). Die Aktienmärkte eilen von einem Rekordhoch zum nächsten. Die Konjunktur ist so gut, dass die Langfristzinsen anziehen; allerdings bewegen sie sich immer noch auf sehr niedrigen Niveaus (Abb. 1 a). Auf den Kreditmärkten herrscht Entspannung, oder besser: Sorglosigkeit: Die Preise für Kreditausfallversicherungen sind stark gefallen, haben Niveaus erreicht, die zuletzt vor Ausbruch der Finanz- und Wirtschaftskrise zu beobachten waren (Abb. 1 b). Kurzum: Auf den Märkten ist Bedenkenträgerei "out", Euphorie "in".

Quelle: Thomson Financial

(1) Für Bankschuldverschreibungen, fünf Jahre Laufzeit in Basispunkten

(1) Für Bankschuldverschreibungen, fünf Jahre Laufzeit in Basispunkten

Auffällig ist der Goldpreis: Er hat seit Anfang 2016 (in US-Dollar gerechnet) deutlich zugelegt - obwohl die Zinsen gestiegen und die Kreditausfallsorgen gesunken sind. Offensichtlich gibt es auch im aktuellen Umfeld Interesse am gelben Metall, ein Befund, der so gar nicht in das "rundum-sorglos Bild" passen mag: Gold bietet nicht nur Schutz vor dauerhafter Geldentwertung, es dient auch als Versicherung gegenüber Zahlungsausfällen. Die Aufwärtsbewegung des Goldpreises gibt so gesehen Anlass, das Konjunkturbild kritisch(er) zu betrachten.

So mancher Investor wird sich fragen: Wie weit ist der Zyklus vorangeschritten? Wird er bald in einen Bust führen, oder kann er noch lange weiterlaufen? Und welche (Risiko-)Faktoren könnten einen Konjunkturumschlag auslösen? So drängend all diese Fragen auch sind, es gibt für sie keine einfachen Antworten. Eines allerdings lässt sich sagen: Von zentraler Bedeutung für den Boom sind die Zentralbankpolitiken. Sie haben ihn mit niedrigen Zinsen und Geldmengenvermehrung in Gang gesetzt. Verabschieden sie sich von ihrer Tiefzinspolitik, steigt die Wahrscheinlichkeit, dass der Boom ein Ende findet.

Nun ist jedoch mit dem politischen Kurswechsel in den Vereinigten Staaten von Amerika ein neuer, überaus wichtiger Faktor für die Konjunktur hinzugekommen. Wird Amerikas neuer Weg den internationalen Handels- und Kapitalfluss beeinträchtigen, wie pessimistische Stimmen befürchten, wird er die Wachstumskräfte schwächen, das Welt-Finanz- und Wirtschaftsgebäude ins Wanken bringen? Oder sollte man mit dem genauen Gegenteil rechnen, wie die optimistischen Stimmen verkünden? Steht die Weltwirtschaft vor einer neuen Ära hohen Wachstums, ausgelöst und forciert durch eine weltweite Senkung der Steuern?

Die Antworten auf diese Fragen sind sehr bedeutsam: Heben die Zentralbanken unter Führung der US-Geldbehörde die Zinsen in einer Phase an, in der das Wachstum Fahrt aufnimmt, könnte der Boom und die Euphorie an den Finanzmärkten weitergehen. Ja, der Boom könnte sogar an Fahrt gewinnen, wenn die Zinsstraffung zu gering ausfällt. Werden aber die Zinsen angehoben in einer Phase, in der die weltweiten Wachstumskräfte schwinden, ist es vermutlich ganz schnell vorbei mit dem Boom.

Für den Fortgang des Ikarus-Aufschwungs (wie wir ihn auch nennen1) dürfte das, was nun in Amerika geschieht, von großer Bedeutung sein. Um das zu verdeutlichen, soll zunächst ein Blick geworfen werden auf die Bedeutung der Zinspolitiken für den Boom und die Verschuldungslage. Danach soll aufgezeigt werden, wie die US-Steuersenkung - direkt oder indirekt - die Wachstumskräfte und die Zinsen beeinflussen kann.2 Vor dem Hintergrund der damit verbundenen Risiken wird abschließend die Funktion des Goldes im Portfolio erklärt.

Folgen des niedrigen Zinses

Quelle: Thomson Financial

(1) Für Japan ab Januar 1984

(1) Für Japan ab Januar 1984

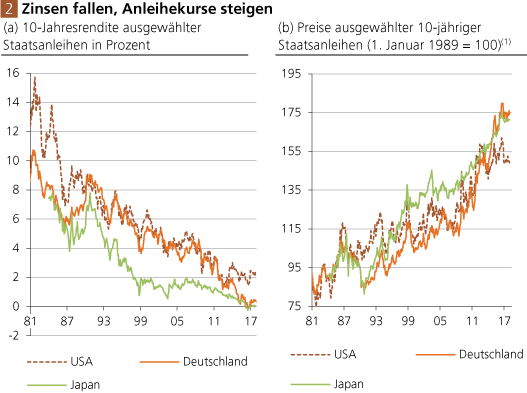

Blickt man auf die Zinshistorie der letzten Jahrzehnte, so zeigt sich ein fallender Trend: In allen bedeutenden Währungsräumen sind die Kapitalmarktzinsen gesunken, sind nach und nach auf immer niedrigere Niveaus gefallen (Abb. 2 a). Zwischen dem Zins und dem Kurs einer Anleihe besteht bekanntlich ein negativer Zusammenhang: Steigt der Zins, fällt der Kurs und umgekehrt. Das erklärt, warum in einer Phase, in denen die Zinsen im Trendverlauf gefallen sind, die Anleihekurse im Trendverlauf gestiegen sind (Abb. 1 b).

Für Anleiheinvestoren waren die letzten Jahrzehnte - bis etwa zum Ausbruch der internationalen Finanz- und Wirtschaftskrise - recht einträglich. Sie haben einen relativ attraktiven Zinscoupon verdient, und zudem kamen sie in den Genuss steigender Anleihekurse (Abb. 3 a). Von Anfang 1990 bis etwa Ende 2012 lag die Gesamtrendite, die man mit deutschen Anleihen verdienen konnte, mehr oder weniger gleichauf mit den Renditen, die mit dem Deutschen Aktienmarkt Index (DAX) zu erzielen waren.