Was die Trendwende der Anleihemärkte für Gold und Silber bedeutet

17.02.2018 | Craig Hemke

In den letzten fünf Monaten wurde uns wiederholt die folgende Frage gestellt: Was hat sich am 8. September geändert?

Vielleicht erinnern Sie sich daran, dass sich der Anleihemarkt am 8. September abrupt umgekehrt hat, und mit ihm auch der US-Dollar-Index und der USD/JPY-Wechselkurs. In den frühen Morgenstunden des 8. September sank der Dollar-Index auf 91,01 Punkte, der USD/JPY-Wechselkurs fiel auf 107,31 und - was am wichtigsten war - die Rendite der 10-jährigen US-Staatsanleihe verzeichnete ein Tief von 2,02%.

In den fünf Monaten, die seitdem vergangen sind, konnte der Dollar zunächst zulegen, fiel dann jedoch auf neue Tiefs. Auch der Dollar-Yen-Wechselkurs stieg zuerst, bevor er seine Gewinne wieder abgab. Die 10-Jahres-Rendite ist dagegen bereits auf 2,88% geklettert und ein Ende des Aufwärtstrends ist nicht in Sicht!

Was also war geschehen? Wie sich mittlerweile gezeigt hat, war unsere erste Vermutung richtig: Das Treffen zwischen Präsident Trump, Nancy Pelosi und Charles Schumer (zwei führenden Politikern der Demokraten) sowie der dabei ausgehandelte Deal bezüglich der Schuldenobergrenze änderten die Marktdynamik grundlegend.

Mit dem Treffen am 7. September brach ein neuer Abschnitt der Marktgeschichte an und die Entwicklung des US-Anleihemarktes seit diesem Tag scheint das zu bestätigen. Mit jeglicher "Haushaltsdisziplin" ist es von nun an vorbei: In den USA werden Steuern gesenkt und Ausgaben erhöht, zur Hölle mit der Zukunft.

Aktuelle Berichte (wie z. B. hier, hier und hier) bestätigen das. Die imaginäre Schuldenobergrenze wird abgeschafft. Trump hat bereits umfassende Steuererleichterungen unterschrieben und einen neuen Infrastrukturplan im Umfang von 1,5 Billionen $ vorgestellt.

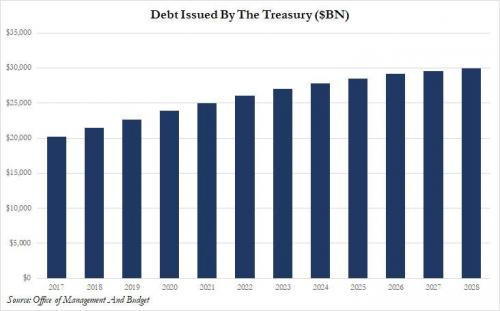

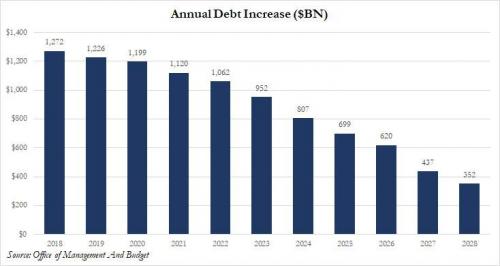

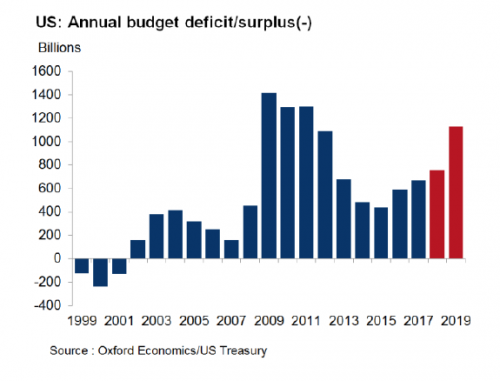

Kurz gesagt werden sich die Staatsschulden und das Haushaltsdefizit der USA aufblähen. Das Defizit wird in diesem Jahr aller Wahrscheinlichkeit nach bei mehr als 1 Billion $ liegen und im nächsten Jahr wohl noch weiter steigen. So "klein" wird es übrigens nur bleiben, falls es den Vereinigten Staaten gelingt, eine Rezession zu vermeiden. Werfen Sie einen Blick auf die folgenden Charts:

Wir waren bereits seit 2010 davor, dass sich die USA höhere Zinsen (was einige als "Normalisierung" des Zinsniveaus bezeichnen) gar nicht leisten könne, weil der Haushaltsposten "Zinsen auf Staatsschulden" dann sprunghaft ansteigen würde. Das würde die Explosion der Schulden und des Defizits nur zusätzlich beschleunigen. Nun, allem Anschein nach ist es jetzt soweit. (Eine sehr gute Zusammenfassung des Problems finden Sie z. B. unter diesem Link auf der Webseite NorthmanTrader.com. (auf Englisch))

All das deutet auf viel, viel höhere Gold- und Silberpreise in den kommenden Monaten hin. Warum? Kurz gesagt, weil der Dollar fallen wird, während die Schulden in einer pseudo-hyperinflationären Spirale des außer Kontrolle geratener Finanzwahnsinns explodieren. Nicht berücksichtigt sind in diesem Basisszenario all die anderen politischen und geopolitischen Risiken, die da draußen ebenfalls warten, einschließlich des Risikos der De-Dollarisierung.

Wir fühlen uns fast zurückversetzt ins Jahr 2010 und auch die Gold- und Silberpreise notieren derzeit - nicht zufällig - wieder auf dem gleichen Niveau. Die damalige Stimmung war geprägt von der Sorge, dass unkontrollierte Ausgaben und massive quantitative Lockerungen zum steilen Anstieg der Inflation, der Zinsen und des Goldpreises führen würden. Durch direktes Eingreifen konnten die Zentralbanken diese Gefahr mehr als fünf Jahre lang abwenden. Jetzt ist es jedoch an der Zeit, die Rechnung zu bezahlen.

Seit fast acht Jahren warnen wir nun davor, dass das Ende des "Großen Keynesianischen Experiments" bevorsteht. Jetzt ist es höchstwahrscheinlich wirklich soweit. Bereiten Sie sich entsprechend vor.

© Craig Hemke

TF Metals Report

Der Artikel wurde am 13. Februar 2018 auf www.sprottmoney.com veröffentlicht und exklusiv für GoldSeiten übersetzt.