Die kommende Schuldenkrise wird jeden treffen

04.07.2018 | Mark J. Lundeen

Letzte Woche schloss der Dow Jones etwa 7,5% unter seinem letzten Allzeithoch und ich habe mich gefragt, welche Linie er im Bear's Eye View (BEV) Chart als nächstes erreicht - die -5-%-Linie oder die -10-%-Linie. Fünf Handelstage später scheint die Linie bei 10% unter dem letzten Rekordstand der nächste Schritt zu sein. Und was wird darauf wohl folgen?

Die Zahl der Faktoren, die gegen die bullischen Marktteilnehmer arbeiten, nimmt zu:

- Steigende Anleiherenditen

- Die US-Notenbank Federal Reserve reduziert die Liquidität an den Märkten mittels ihrer "quantitativen Straffungen"

- Zum ersten Mal seit April verzeichneten zum Börsenschluss an jedem einzelnen Handelstag dieser Woche mehr Aktien an der NYSE ein 52-Wochen-Tief als ein 52-Wochen-Hoch.

Von den insgesamt 74 Marktsegmenten des Dow Jones, die ich für die Erstellung der folgenden Tabelle verwendet habe, waren zudem nur 49 maximal 20% von ihrem letzten Allzeithoch entfernt. Das ist noch keine Zahl, die den Markt grundlegend erschüttert. Aber falls sie weiter abnimmt und mehr Marktsektoren unter die -20-%-Linie fallen, wird die Lage irgendwann kritisch.

Wird die Anzahl der Marktgruppen, die höchstens 20% unter ihrem Rekordstand notieren, also weiter sinken? Am 12. März befanden sich nach Angaben der Finanzzeitschrift Barron's noch insgesamt 53 Sektoren innerhalb dieser Spanne. Ich schätze, dass diese Zahl den Höchstwert des gesamten Aufwärtstrends von März 2009 bis Januar 2018 darstellen wird, und es von jetzt an nur noch abwärts geht. Ob die Zahl der Marktsegmente in den "Top 20" bei einem plötzlichen Crash bis in den einstelligen Bereich fällt, oder ob sie in den kommenden Jahren langsam, aber stetig sinkt, bleibt allerdings abzuwarten.

Hier sehen Sie einen Chart, in dem die Zahl der Dow-Jones-Marktgruppen, die maximal 20% unter ihrem Allzeithoch liegen, seit dem Jahr 1992 dargestellt ist.

Kein Bullenmarkt währt ewig. Der Anstieg des Dow Jones um mehr als 20.000 Punkte in den letzten neun Jahren führt bei ernsthaften Marktbeobachtern womöglich zu der Annahme, dass das Beste dieser Hausse heute bereits hinter uns liegt.

Der nachfolgende Kerzenchart, aus dem sich die Informationen zum täglichen Eröffnungs- und Schlusskurs, sowie zu den Tageshochs und -tiefs des Dow Jones ablesen lassen, sieht gar nicht gut aus für die Bullen an den Aktienmärkten. Seit Anfang Juni hatte der Dow Jones keine positive Woche mehr.

Die Märkte entwickeln sich nie lange in einer geraden Linie. Die Tatsache, dass es für den Dow Jones in letzten drei Wochen fast nur abwärts ging, deutet darauf hin, dass der Aktienindex in den nächsten Tagen oder Wochen zunächst gute Kursgewinne verzeichnen könnte.

Wenn wir also davon ausgehen, dass nun ein kurzfristiger Aufwärtstrend beginnt, dann sollte dieser den Dow Jones innerhalb des nächsten Monats besser über die 25.400-Punkte-Linie befördern. Wenn das nicht gelingt, könnte es im Herbst problematisch werden. Doch ob die Kurse nun steigen oder fallen, am allgemeinen Aktienmarkt bin ich ohnehin nur Zuschauer. Investieren möchte ich mein Geld lieber in Gold, Silber und die Aktien der Edelmetallunternehmen.

Ein weiterer Faktor, der nichts Gutes für die Aktienmärkte verheißt, ist der Dow Jones US Home Construction Index, der die Hausbaubranche repräsentiert. Dieser Index hat seit seinem Hoch im Januar mehr als 20% nachgegeben.

Während der Immobilienblase von 2001 bis 2007 war der Hausbausektor ein äußerst dynamisches Marktsegment. Das Hoch, welches der Index bereits Mitte 2005 überschritt - mehr als ein Jahr, bevor sich die Probleme am Hypothekenmarkt abzeichneten - hätte damals eine frühzeitige Warnung für alle Marktbeobachter sein können. Nachdem die "Entscheidungsträger der Geldpolitik" nun erneut eine gigantische Blase am Immobilien- und Hypothekenmarkt aufgepumpt haben, könnte der Rückgang, den die Hausbaubranche seit Januar 2018 verzeichnet, auch heute wieder ein frühes Warnsignal sein.

Wenn wir den obenstehenden Chart und die Hypothekenzinsen im folgenden Chart gegenüberstellen, ist es interessant zu beobachten, dass der Home Construction Index den Großteil seiner Kursgewinne seit Januar 2012 machte, während die Hypothekenzinsen gleichzeitig von 2,43% auf knapp unter 4% geklettert sind. In den letzten sechs Monaten, als sich die Zinsen der 4-%-Marke näherten und diese schließlich überschritten, begann jedoch der aktuelle Rückgang des Home Construction Index um mehr als 20%.

Anders gesagt kümmerte sich niemand um die steigenden Hypothekenzinsen, bis sie eines Tages einen zuvor nicht bekannten Schwellenwert erreichten und nach oben durchbrachen - in diesem Fall die 4-%-Linie. Ich gehe davon aus, dass es sich an den Aktienmärkten ähnlich verhalten wird, wenn die Rendite der US-Staatsanleihen schließlich eine vergleichbare, aber bislang noch unbekannte Schwelle erreichen. Wie die Hypothekenzinsen befinden sich auch die Anleiherenditen seit Juli 2016 wieder in einem Aufwärtstrend.

Die Zahl der Hausbaugenehmigungen hat sich seit 2009 gut erholt, auch wenn sie noch weit von dem Niveau entfernt ist, welches im Rahmen der Immobilienblase verzeichnet wurde. Der folgende Chart enthält jede Menge Geschichte. Während der Baisse von 1973-1974, als der Dow Jones erstmals seit 1942 wieder um 40% sank, brach die Zahl der neuen Hausbaugenehmigungen schlagartig ein. Die gleiche Entwicklung war auch infolge der Subprime-Hypothekenkrise wieder zu beobachten, als der Dow Jones das nächste Mal 40% bzw. mehr verlor.

Doch diese Datenreihe enthält noch weitere Informationen. Zwischen 1969 und den 1990er Jahren nahm die Nachfrage nach Baugenehmigungen zu und ab wie die Kurve eines EKGs. Zu Beginn der 1990er Jahre begann Alan Greenspan, damaliger Vorsitzender der Fed und Meister der Spekulationsblasen, jedoch mit der Umsetzung einer Geldpolitik, die für die Immobilienbranche nicht ohne Folgen blieb. Diverse Marktexperten und keynesianische Ökonomen nannten das "Wachstum".

Ich würde das anders sehen, aber es lässt sich natürlich nicht bestreiten, dass die Nachfrage nach neuen Häusern bis zum Ausbruch der Kreditkrise 15 Jahre lang nicht nachließ. Zu diesem Zeitpunkt, im Mai 2009, brach sie dann allerdings um 72% ein.

Auch in den letzten neun Jahren ist der Bedarf an neuen Baugenehmigungen stetig gewachsen. Das ist eine lange Zeit, zumindest wenn man sie mit dem Abschnitt vor dem Amtsantritt Greenspans (1987-2006) vergleicht.

Die Hypothekenzinsen steigen also seit 2012. Als sie sich Anfang 2018 der 4-%-Linie näherten und diese schließlich überschritten, begann der Abwärtstrend des Home Construction Index, der mittlerweile um mehr als 20% gefallen ist. Wie lange wird es noch dauern, bis die Nachfrage nach Baugenehmigungen zu sinken beginnt?

Ich kann das ebenso wenig vorhersagen wie Sie, aber wenn die Nachfrage nach neuen Häusern ernsthaft zurückgeht, wird das bearish für die allgemeinen Aktienmärkte sein. Hypotheken zu vergeben ist schließlich eine der beliebtesten Möglichkeiten, um der Wirtschaft "Liquidität" zu injizieren. Eine signifikanter Rückgang bei der Anzahl der vergebenen Baugenehmigungen wäre ein deflationäres Signal, da infolgedessen auch die Zahl der vergebenen Hypothekenkredite sinken würde.

Eine Deflation der Finanzmärkte ist jedoch genau das, was auf der anderen Seite eine historische Hausse für Gold, Silber und die Aktien der Minengesellschaften auslösen würde. Aus diesem Grund behalte ich den Immobiliensektor im Auge.

Im Moment ist es allerdings noch nicht so weit, wie wir auch anhand des untenstehenden Bear's Eye View Chart von Gold ablesen könnten, wo der Kurs gerade die aufwärts gerichtete Trendlinie nach unten durchbrochen hat. Das gefällt mir gar nicht, aber ich vermute, dass die aktuellen Kursverluste der Edelmetalle und der entsprechenden Bergbauunternehmen eine Wiederholung dessen ist, was wir zwischen März und Oktober 2008 beobachten konnten.

Vor zehn Jahren wurden die alten monetären Metalle von diversen "Entscheidungsträgern" nach unten gedrückt, denen durchaus bewusst war, dass den Märkten eine schwierige Phase der Deflation bevorstand, die wir heute als Kreditkrise bezeichnen. Sie sorgten dafür, dass die Gold- und Silberpreise fielen, bevor es auch an allen anderen Märkten abwärts ging. Im Oktober 2008 begannen Gold, Silber und die Aktien der Edelmetallproduzenten jedoch ihre Hausse hin zu neuen Allzeithochs, während alle anderen Kurse um sie herum ins Bodenlose fielen.

Ich betrachte den Einbruch des Goldkurses im BEV-Chart daher mit wachen Augen. Ja, der Goldpreis steht unter Abwärtsdruck. Aber seien Sie nicht überrascht, wenn die aktuellen Entwicklungen in Wirklichkeit nur der Vorläufer eines heftigen deflationären Crashs sind, der die allgemeinen Finanzmärkten später in diesem Jahr heimsuchen könnte.

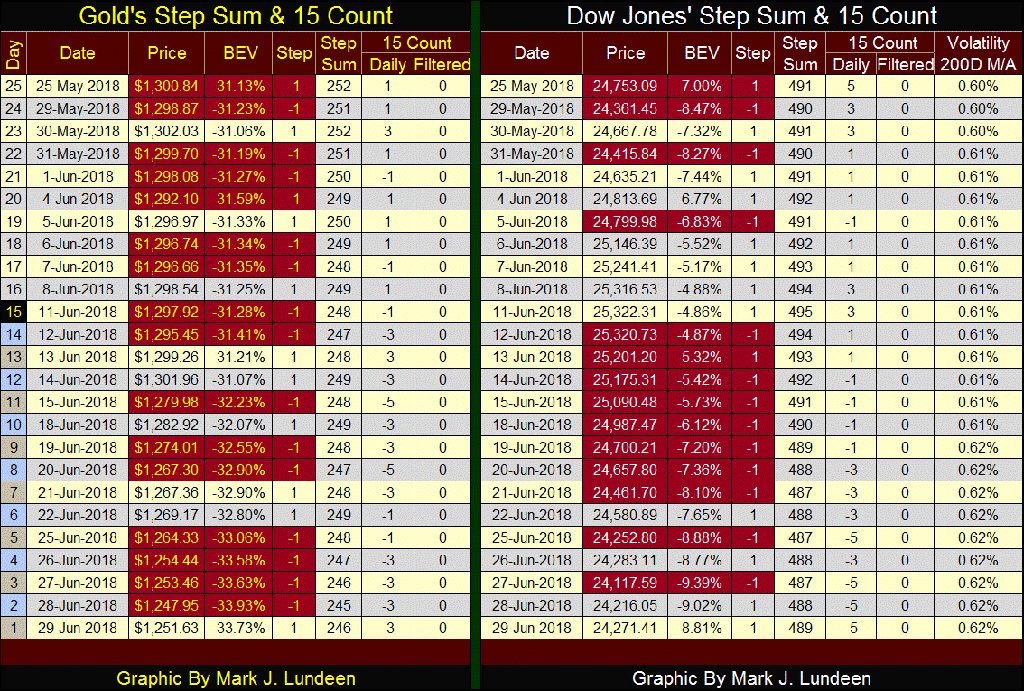

Ich veröffentliche nur selten den Chart, der die Stufensumme des Silberkurses zeigt, da sich diese meist wenig aufschlussreich verhält. (Die Stufensumme steigt um +1, wenn Silber an einem Handelstag zulegt und fällt um -1, wenn ein Kursverlust verzeichnet wird.) In den 58 Monaten, in denen der Silberpreis 72% fiel, hat sich in diesem Chart eine enorme bearishe Box gebildet, doch die Stufensumme (rot), die als Indikator für die Marktstimmung gelten kann, ist in dieser Zeit nicht eingebrochen. Andererseits hat sie das seit 1969 kein einziges Mal getan, nicht einmal während des Kursrückgangs um 90% in den 1980er und 1990er Jahren.

Werfen Sie einen Blick auf die Tabelle im Chart: Seit dem 29. April 2011 ist der Silberkurs 66,19% gesunken, während die Zahl der Tage mit Kursverlusten und -gewinnen insgesamt sehr ausgeglichen war. Es überwiegen sogar die Tage, an denen der Silberpreis im Plus schloss. Im gleichen Zeitraum hat Gold 33,73% nachgegeben, während unterm Strich eine Nettozahl von 29 Tagen mit Kursverlusten verbucht wurde.

Was nützt uns dieser Chart also überhaupt? Nun, wenn sich der Silberpreis in einem bedeutenden Aufwärtstrend befindet, dann steigt auch die Stufensumme. Aber da das im Moment nicht geschieht, versuche ich, meine Begeisterung für die monetären Metalle im Zaum zu halten. Sobald die Stufensumme in diesem Chart auf mehr als 500 klettert, sollte es Sie allerdings nichts überraschen, wenn der neue Bullenmarkt der Edelmetalle die Schlagzeilen der Finanzmedien beherrscht.

Hie sehen Sie noch die Stufensumme des Goldpreises. Gold steht unter beachtlichem Abwärtsdruck und die Marktstimmung (die Stufensumme) sinkt zusammen mit dem Kurs. Das macht mich nicht gerade glücklich, aber schlimmer wäre es, wenn sich die Stufensumme seitwärts entwickeln und eine bearishe Box bilden würde.

Die bullischen Marktteilnehmer sind offensichtlich auf dem Rückzug, während andere Akteure die Edelmetallpreise mit Hilfe von künstlichem, digitalen Gold und Silber an den Terminmärkten nach unten drücken. Uns bleibt indes nichts anderes übrig, als standhaft zu bleiben und keinen Fußbreit abzutreten. Die natürlichen Gesetze des Marktes sind auf unserer Seite, nicht auf der Seite der Manipulatoren.

All das ist selbstverständlich ziemlich entmutigend, aber ich hoffe, dass ich Ihnen den einen oder anderen Grund aufzeigen konnte, um die Hoffnung nicht zu verlieren, dass der Kauf und Besitz von Edelmetallen auch heute noch eine umsichtige Entscheidung ist. Welche andere Wahl bleibt uns auch?

Unten sehen Sie die Stufensumme des Dow Jones. Ebenso wie Gold steht auch dieser Markt unter Verkaufsdruck:

Sowohl Gold als auch der Dow Jones haben seit dem 25. Mai umfangreiche Verkäufe erlebt. Aber dieser Sell-off führte an keinem der beiden Märkte zu großen prozentualen Kursrückgängen. Wir werden sehen, was geschieht, wenn der "15 Count", die Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage, wieder positiv wird.

"Wie bist du bankrott gegangen?" fragte Bill. "Auf zwei Arten", sagte Mike. "Zuerst allmählich, und dann ganz plötzlich." - Ernest Hemingway, "The Sun Also Rises", 1926

Ich habe das obenstehende Zitat von Hemingway auch bei anderen Autoren schon gesehen, wenn sie die Zahlungsfähigkeit von Einzelpersonen oder ganzen Staaten diskutieren. Personen und Institutionen können de facto jahrelang insolvent sein, ohne dass ihnen ihre prekäre Lage wirklich bewusst ist. Und dann geht es eines Tages ganz schnell.

Zu Beginn sind sie schuldenfrei, dann beschließen sie, ihren Konsum mit Hilfe eines kleinen Kredits etwas zu erhöhen. Dieser Kredit ermöglicht beispielsweise den Kauf eines Autos oder Hauses, das allein mit dem Gehalt und den Kapitalerträgen nicht zu finanzieren wäre. Wenn die Regierung am Anleihemarkt Schulden aufnimmt, um ein großzügigeres Sozialleistungspaket verabschieden zu können oder Wählerstimmen zu kaufen, ist das damit vergleichbar.

Kredite zu Konsumzwecken werden in guten Zeiten aufgenommen, dann aber von den Schuldnern jahrelang hinter sich hergeschleppt wie ein toter Gaul - möglicherweise bis zum Ruhestand. Es lohnt sich nur selten. Oft wachsen die Schulden im Laufe der Zeit, da der Trend mittlerweile dahin geht, die Kredite nur noch zu bedienen und immer wieder zu verlängern. Doch dann kommt schließlich der Tag, an dem die Annahmen, die man bei der Aufnahme des Darlehens gemacht hat, nicht mehr gültig sind. Das Einkommen sinkt aus dem ein oder anderen Grund und plötzlich ist die Bedienung der Schulden nicht länger möglich.

Früher, vor sehr langer Zeit, sahen sich Schuldner teilweise gezwungen, den Kreditgebern ihre Kinder zu verkaufen. Heute leben wir jedoch in aufgeklärten Zeiten und die Schuldner dürfen typischerweise fast alles behalten, was sie mit dem Geld der Gläubiger gekauft haben, während man den Kreditgebern bei den Insolvenzverhandlungen sagt, sie sollen sich "hinsetzen und den Mund halten". Genau das ist den Anleihebesitzern von General Motors 2009 bei der "Umstrukturierung" des Unternehmens passiert. Das einzige, was damals umstrukturiert wurde, war allerdings das Anlagevermögen der Gläubiger.

Für die meisten Menschen hört es sich wahrscheinlich ganz gut an, dass die Lasten auf die Kreditgeber abgewälzt werden. Dabei ist ihnen aber wahrscheinlich nicht bewusst, dass der Tag kommen wird, an dem das System die Lasten auch auf ihre Rentenfonds, Banken und Lebensversicherungen übertragen wird. Wenn wir die weitreichenden Konsequenzen der Zahlungsausfälle bedenken, die unserem schuldendurchtränkten Finanzsystem drohen, wird schnell deutlich, dass davon jeder Einzelne auf die eine oder andere Weise betroffen sein wird.

Ich erwähne das als Einleitung für die folgenden beiden Beiträge, die ich in den Finanzmedien gelesen habe. Der erste behandelt die anstehende Fusion der amerikanischen Telekommunikationskonzerne AT&T und Comcast. Wenn dieser Zusammenschluss genehmigt wird, wird das den beiden Gesellschaften nach Angaben der Wall Street den zweifelhaften Ruhm einbringen, die am höchsten verschuldeten Unternehmen der Welt zu sein.

Zuerst beunruhigte mich diese Nachricht. Doch dann ging ich nach draußen. Die Sonne schien, der Himmel strahlte in wundervollem Blau, ich hörte die Bienen summen und meine beiden Katzen schliefen sicher und wohlbehalten auf der Terrasse. Wenn diese Fusion, die zur Folge hätte, dass die Schulden der beiden Unternehmen auf eine Höhe anwachsen, die bei einer Rezession womöglich ihren Untergang bedeutet, den staatlichen Regulatoren ebenso gleichgültig ist wie meinen Katzen, warum sollte ich mich dann darum kümmern?

Dann las ich den folgenden Artikel, in dem berichtet wird, dass sich die US-Unternehmensschulden mittlerweile auf mehr als 6 Billionen Dollar belaufen, und begann zu verstehen, warum das niemanden beunruhigte. Die US-Unternehmen verfügen angeblich auch über "Barmittel in Höhe von 2,1 Billionen Dollar, um diese Schulden zu bedienen".

"Nach Angaben von S&P Global hat die Schuldenlast der US-Unternehmen die Rekordsumme von 6,3 Billionen Dollar erreicht. Die gute Nachricht ist allerdings, dass die Unternehmen gleichzeitig auch über Barmittel in Höhe von 2,1 Billionen Dollar verfügen, mit denen sie diese Schulden bedienen können." - CNBC, 27. Juni 2018

Das ist tatsächlich eine gute Nachricht, wenn sie wahr ist. Aber ist sie das? Die von der Fed gemeldete Umlaufgeldmenge beläuft sich nach Angaben der aktuellen Ausgabe von Barron's auf nur 1,66 Billionen Dollar. Es ist also vollkommen unmöglich, dass irgendjemand über 2,1 Billionen Dollar in bar verfügt. Was die US-Unternehmen tatsächlich haben, sind kurzfristige Schulden in Höhe von 2,1 Billionen Dollar, auch wenn diese von Standard & Poor's zweifellos alle mit AAA bewertet sind. Sämtliche Bareinlagen, über die diese Unternehmen vielleicht tatsächlich verfügen, sind zudem bei einer mit toxischen Derivaten infizierten Wall-Street-Bank hinterlegt. CNBC möchte uns allerdings glauben machen, dass die Dinge kaum besser stehen könnten - ich gehe also davon aus, dass sie sich bald verschlechtern werden.

Wie viel der 2,1 Billionen Dollar "in bar" sind in Wirklichkeit Schuldverschreibungen von AT&T und Comcast? Diese Anleihen sind nur deswegen so gut wie Bargeld, weil die Unternehmen ihre Schulden bedienen, d. h. weil sie die Renditen regelmäßig zahlen können. Dazu werden sie fraglos auch dann noch in der Lage sein, wenn sie infolge der Fusion weitere Schulden in Milliardenhöhe aufnehmen. Aber unkritisch davon auszugehen, dass die beiden "höchstverschuldeten Unternehmen der Welt" ihren Schuldendienst angesichts der drohenden Umwälzungen in der Wirtschaft auch in den kommenden Jahren noch problemlos leisten können, ist eine riskante Annahme.

Das Gleiche gilt für zahlreiche andere US-Unternehmen genauso - große, bekannte Unternehmen, die ihre Bilanzen in den letzten Jahren mit Schulden überladen haben, um Dividendenausschüttungen oder ihre Aktienrückkäufe zu finanzieren.

Ich weiß nicht, welches Ereignis letztlich der Auslöser sein wird. Vielleicht wird es eher ein politisches als ein wirtschaftliches Ereignis sein; vielleicht wird es eher international als hausgemacht sein. Doch ich kann den Tag kommen sehen, an dem die Umsätze zahlreicher Unternehmen zusammen mit der Wirtschaft einbrechen und der generierte Cashflow nicht mehr reicht, um die Schulden zu bedienen.

Diese Unternehmen werden keinen vollständigen Schuldenschnitt erhalten. Aber es wird sich herausstellen, dass ihre Schuldverschreibungen am Anleihemarkt ebenso wenig liquide sind, wie es die hypothekenbesicherten Wertpapiere 2008 waren. Dann werden die Unternehmensanleihen nicht mehr als Barmitteläquivalente gelten und den Gläubigern wird man einmal mehr sagen, dass sie sich hinsetzen und den Mund halten sollen.

Ja, ich mag Gold und Silber gerade heutzutage besonders, denn in unserer mit Schulden gesättigten Welt, in der jederzeit umfassende Zahlungsausfälle drohen, sind sie die einzigen Vermögenswerte ohne Gegenparteirisiko.

© Mark J. Lundeen

Dieser Artikel wurde am 01.07.2018 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.