Rohstoffsektor vor Beendigung einer signifikanten Bodenformation

08.10.2018 | Dr. Uwe Bergold

Unter Aktien- und Rohstoffexperten wird derzeit viel darüber diskutiert, ob der Januar 2016 nun das Ende der Edelmetall- und Rohstoffkorrektur, welche im Jahr 2011 begonnen hatte, war oder nicht. Da wir bei dieser Fragestellung einen streng analytisch zyklischen Ansatz verfolgen, wollen wir unsere Sichtweise zum taktischen Rohstoff-Januartief 2016 (2016 beginnt mit einem Trendwendesignal im Rohstoffsektor) hier nochmals darlegen.

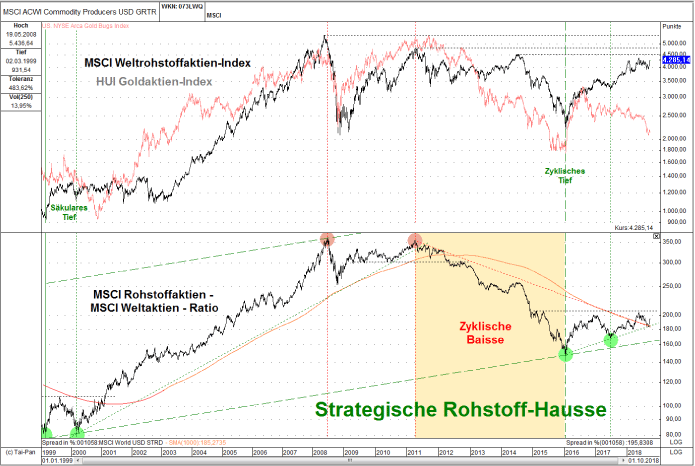

Abb. 1: MSCI-Weltrohstoffaktien-Index (oben schwarz) und HUI-Goldaktien-Index (oben grau) versus MSCI Rohstoffaktien - MSCI Weltaktien - Ratio (unten) von 01.01.1999 bis 30.09.2018

Quelle: GR Asset Management

Quelle: GR Asset Management

Nach dem strategischen Rohstoffpreistief, bei gleichzeitig strategischem (inflationsbereinigtem) Aktienmarkthoch (historisch einmalig hohe fundamentale Bewertung des S&P 500 mit einem Shiller-KGV von 44), zum Jahrtausendwechsel (siehe hierzu die Bodenbildung mit einem Doppeltief in den Jahren 1999/2000 im unteren Teil der Abbildung 1), stiegen die Rohstoffaktien (MSCI World Commodity Producer) gegenüber den Standardaktien (MSCI World) zirka ein Jahrzehnt an, um daraufhin in den Jahren 2008 und 2011 ein Doppeltop zu generieren (siehe hierzu die beiden roten Punkte beim Verhältnis der beiden Indizes im unteren Teil in Abbildung 1).

Die anschließend zyklische Korrektur fiel - im historischen Vergleich zu vorherigen taktischen Baissen innerhalb strategischer Rohstoff-Haussen - stärker und länger aus, als von uns erwartet. Ursache hierfür war die historisch einmaligen (planwirtschaftlichen) Eingriffe in den Zinsmarkt, mit dadurch erzeugten Null- oder sogar Negativzinsen.

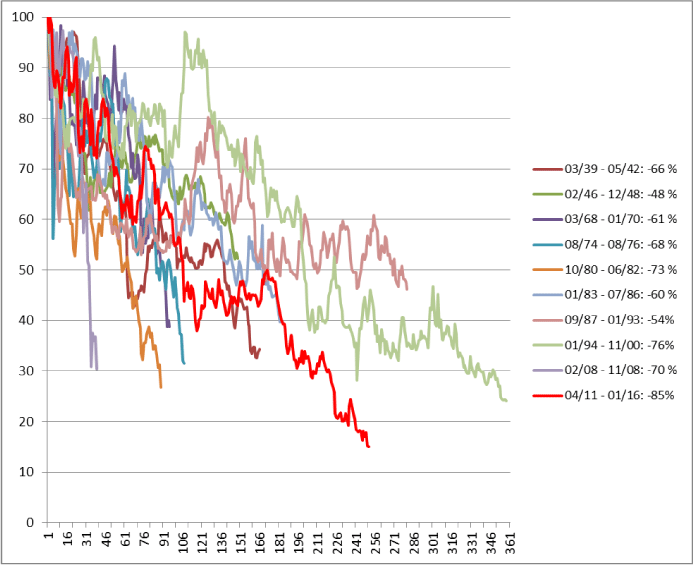

Besonders die, mit einem Hebel versehenen, Gold- und Silberaktien (siehe hierzu die rote Linie im oberen Teil von Abbildung 1) generierten innerhalb dieser Rohstoffkorrektur - als Spiegelbild der künstlich nochmals aufgeblasenen Aktienmärkte (aktuell ist der S&P-Index höher bewertet als vor der 1929 beginnenden Weltwirtschaftskrise) - einen neuen historischen Negativrekord. Der Barron´s Gold Mining Index BGMI fiel vom April 2011 bis zum Januar 2016 um mehr als 85 Prozent (siehe hierzu Abbildung 2).

Abb. 2: Alle zyklischen Baissen des Barron´s Gold Mining Index BGMI der vergangenen 80 Jahre

Quelle: GR Asset Management

Quelle: GR Asset Management

Trotz der nun bereits schon wieder zwei Jahre andauernden Konsolidierung, liegt dieser Goldaktien-Index seit dem Januar 2016 noch immer mit über 50 Prozent im Plus. So wie der Rohstoffaktien-Index (siehe hierzu schwarze Linie im oberen Teil in Abbildung 1) und das Verhältnis der Rohstoffaktien zu den Standardaktien (siehe hierzu schwarze Linie im unteren Teil in Abbildung 1), so haben auch die Edelmetallaktien - trotz der Korrektur in den vergangenen beiden Jahren - das Tief vom Januar 2016 bei weitem nicht mehr unterschritten.

Australischer Goldminen-Index läuft weiterhin dem Edelmetallsektor voraus

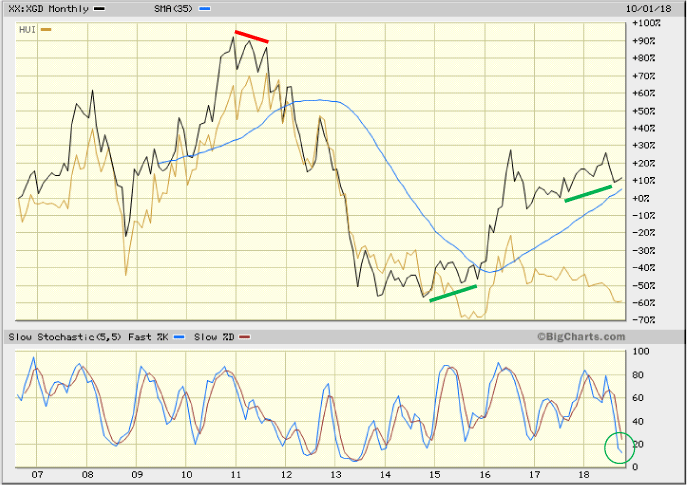

Abb. 3: S&P/ASX Gold Index (schwarz) versus HUI Goldminen-Index (gelb) von 10/2006 bis 10/2018

Quelle: www.bigcharts.com, bearbeitet durch GR Asset Management

Quelle: www.bigcharts.com, bearbeitet durch GR Asset Management

Wie bereits mehrfach in vorherigen Marktkommentaren erwähnt, bestätigt auch der australische Goldminensektor mit seiner Vorlaufsfunktion ein baldiges Ende der Korrektur. Sowohl vor dem zyklischen Goldaktien-Top im September 2011 (siehe hierzu roten Balken in Abbildung 3) als auch vor dem letzten signifikanten Goldminen-Tief im Januar 2016 (siehe hierzu ersten grünen Balken in Abbildung 3), bildete der australische Goldminen-Index Divergenzen (negativ in 2011 und positiv in 2016) aus.

Auch aktuell erleben wir, seit Juli 2017, wieder solch eine ausgebildete positive Divergenz. Dies visualisiert eindeutig die Bewegungsrichtung (klar nach oben), in welche der nächste Edelmetall-Impuls starten wird! Der Zeitpunkt des nächsten Goldminen-Hausse-Beginns, sollte auch nicht all zulange mehr auf sich warten lassen, denn das Monatsmomentum im unteren Teil der Grafik (siehe hierzu grünen Kreis im unteren Teil von Abbildung 3) ist bereits stark überverkauft!

Zusammenfassung

Betrachtet man den unteren Teil in Abbildung 1, so visualisiert sich im Rohstoffsektor eine seit dem Januar 2016 zyklische Bodenbildungsphase, welche vergleichbar ist, mit der strategischen zum Jahrtausendwechsel. Auch damals dauerte es bei den Gold- und Silberaktien, nach einem ersten Tief im Jahr 1998, bis November 2000 (das Rohstoffaktien-Standardaktien-Ratio generierte sein zweites Tief bereits im März 2000), um die Extrem-Hausse zu starten. Der HUI-Goldaktien-Index stieg in den darauffolgenden 10 Jahren um über 1.600 (!) Prozent.

Da wir uns im Finale einer epochalen Rohstoff-Hausse befinden (nach der historisch einmaligen Aktien-Blase im Jahr 2000, der historisch einmaligen Immobilien-Blase im Jahr 2008 und der historisch einmaligen Anleihen-Blase in 2016 erwarten wir nun in den kommenden Jahren die - bis zum Abschluss der epochalen Verschuldungskrise - letzte historisch einmalige Rohstoffpreis-Blase), sollte alles was bis dato im Gold- und Rohstoffsektor an Performance generiert wurde, nur als eine Art "Aufwärmphase" gesehen werden.

Und dies gilt besonders für das "Gold-Hebelinvestment" (Achtung: Der Hebel funktioniert auf beide Seiten) Gold- und Silberaktien (Achtung: Je kleiner die Unternehmen, desto größer das Risiko und dementsprechend auch größer die Rendite)!

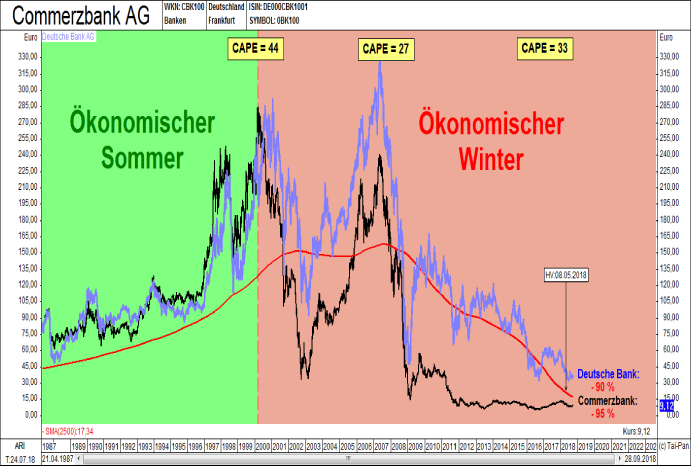

Abb. 4: Deutsche Bank (blau) versus Commerzbank (schwarz) von 04/1987 bis 09/2018

Quelle: GR Asset Management

Quelle: GR Asset Management

Aufgrund der historisch einmaligen Geldmarkteingriffe (niemals zuvor in der Geschichte gab es einen solch niedrigen Zins und daraus resultierend eine solch extreme Verschuldung) befindet sich der gesamte Rohstoffsektor (und hier besonders die Edelmetallaktien), in einer nochmals generierenden Bodenbildungsphase, wie zuletzt an den vergangenen beiden säkularen Rohstoffpreistiefpunkten, in den Jahren 1969-71 und 1999-2001!

Die Krisenprobleme, welche zum Jahrtausendwechsel begannen sichtbar zu werden, wurden bis heute nicht gelöst, sondern nur - durch immer mehr Kredit, bei gleichzeitig immer niedrigeren Zins - verdrängt und in die Zukunft verschoben (siehe hierzu in Abbildung 4 den Kursverlauf der beiden größten börsennotierten Banken Deutschlands).

Je länger diese "geldpolitische Insolvenzverschleppung", welche zu Verzerrung und Fehllenkung volkswirtschaftlicher Ressourcen führt, andauert, desto größer wird der Schaden werden, welchen die Bevölkerung - durch exponentiell steigenden Kaufkraftverlust - in Zukunft zu begleichen hat! Da das Geldsystem ein Spiegelbild aller gesellschaftlichen Entwicklungen darstellt, wird in Abbildung 3 unsere zukünftige Reiserichtung eindeutig visualisiert (Aktienmarkt als Antizipationsmechanismus läuft der realwirtschaftlichen Entwicklung immer voraus)!

"The next bear market is going to be worst in my lifetime.

Before all this is over, Gold is going through the roof."

Jim Rogers am 16. April 2018 (Milliardär und ehemaliger Hedgefonds-Manager-Partner von George Soros)

Before all this is over, Gold is going through the roof."

Jim Rogers am 16. April 2018 (Milliardär und ehemaliger Hedgefonds-Manager-Partner von George Soros)

"Everybody should have a "Plan B" in the 21st Century and be willing

to move country, residence and diversify investments internationally.

Gold and silver "are going to be huge bubbles" and favors silver as is more depressed."

Jim Rogers am 14. August 2018 (Milliardär und ehemaliger Hedgefonds-Manager-Partner von George Soros)

to move country, residence and diversify investments internationally.

Gold and silver "are going to be huge bubbles" and favors silver as is more depressed."

Jim Rogers am 14. August 2018 (Milliardär und ehemaliger Hedgefonds-Manager-Partner von George Soros)

Monatliche Diagnose des strategisch globalen Trends (Säkulare Trenddiagnose)

MSCI Weltaktien-Index in USD (oben) vs. MSCI Weltaktien-Index in GOLD (unten) von 12/69 - 09/18

Quelle: GR Asset Management

Quelle: GR Asset Management

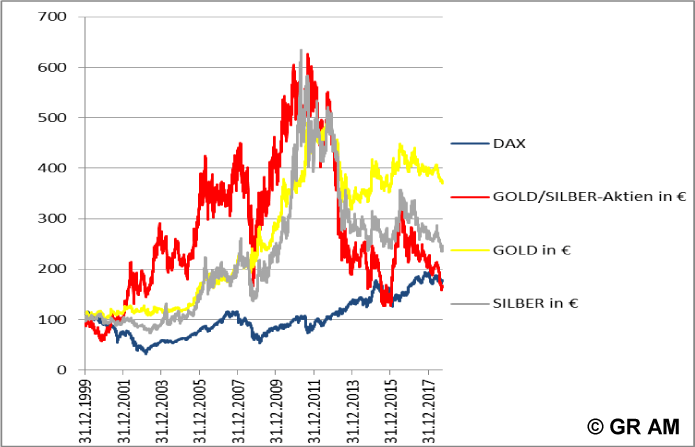

DAX im Vergleich zu Edelmetallinvestments seit dem Jahrtausendwechsel

(Am 31.12.1999 erreichte das CAPE mit 44 sein historisch einmaliges Hoch)

DAX (blau) vs. GOLD (gelb), SILBER (grau) und GOLDAKTIEN (rot) von 01/2000 bis 09/2018

Quelle: GR Asset Management

Quelle: GR Asset Management

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.