Rohstoffsektor vor Beendigung einer signifikanten Bodenformation

08.10.2018 | Dr. Uwe Bergold

Unter Aktien- und Rohstoffexperten wird derzeit viel darüber diskutiert, ob der Januar 2016 nun das Ende der Edelmetall- und Rohstoffkorrektur, welche im Jahr 2011 begonnen hatte, war oder nicht. Da wir bei dieser Fragestellung einen streng analytisch zyklischen Ansatz verfolgen, wollen wir unsere Sichtweise zum taktischen Rohstoff-Januartief 2016 (2016 beginnt mit einem Trendwendesignal im Rohstoffsektor) hier nochmals darlegen.

Unter Aktien- und Rohstoffexperten wird derzeit viel darüber diskutiert, ob der Januar 2016 nun das Ende der Edelmetall- und Rohstoffkorrektur, welche im Jahr 2011 begonnen hatte, war oder nicht. Da wir bei dieser Fragestellung einen streng analytisch zyklischen Ansatz verfolgen, wollen wir unsere Sichtweise zum taktischen Rohstoff-Januartief 2016 (2016 beginnt mit einem Trendwendesignal im Rohstoffsektor) hier nochmals darlegen.

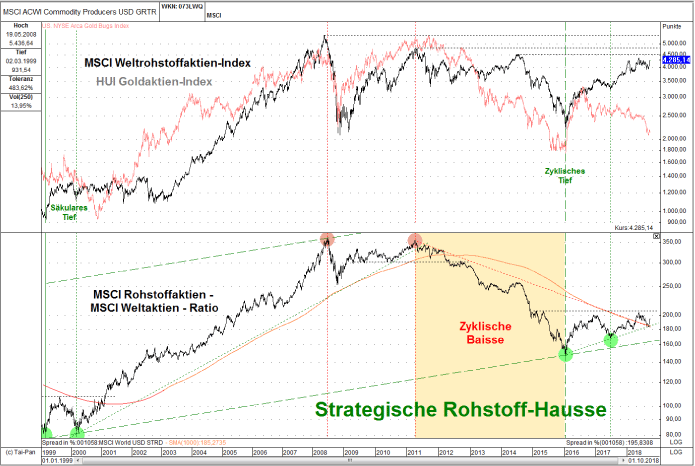

Abb. 1: MSCI-Weltrohstoffaktien-Index (oben schwarz) und HUI-Goldaktien-Index (oben grau) versus MSCI Rohstoffaktien - MSCI Weltaktien - Ratio (unten) von 01.01.1999 bis 30.09.2018

Quelle: GR Asset Management

Quelle: GR Asset Management

Nach dem strategischen Rohstoffpreistief, bei gleichzeitig strategischem (inflationsbereinigtem) Aktienmarkthoch (historisch einmalig hohe fundamentale Bewertung des S&P 500 mit einem Shiller-KGV von 44), zum Jahrtausendwechsel (siehe hierzu die Bodenbildung mit einem Doppeltief in den Jahren 1999/2000 im unteren Teil der Abbildung 1), stiegen die Rohstoffaktien (MSCI World Commodity Producer) gegenüber den Standardaktien (MSCI World) zirka ein Jahrzehnt an, um daraufhin in den Jahren 2008 und 2011 ein Doppeltop zu generieren (siehe hierzu die beiden roten Punkte beim Verhältnis der beiden Indizes im unteren Teil in Abbildung 1).

Die anschließend zyklische Korrektur fiel - im historischen Vergleich zu vorherigen taktischen Baissen innerhalb strategischer Rohstoff-Haussen - stärker und länger aus, als von uns erwartet. Ursache hierfür war die historisch einmaligen (planwirtschaftlichen) Eingriffe in den Zinsmarkt, mit dadurch erzeugten Null- oder sogar Negativzinsen.

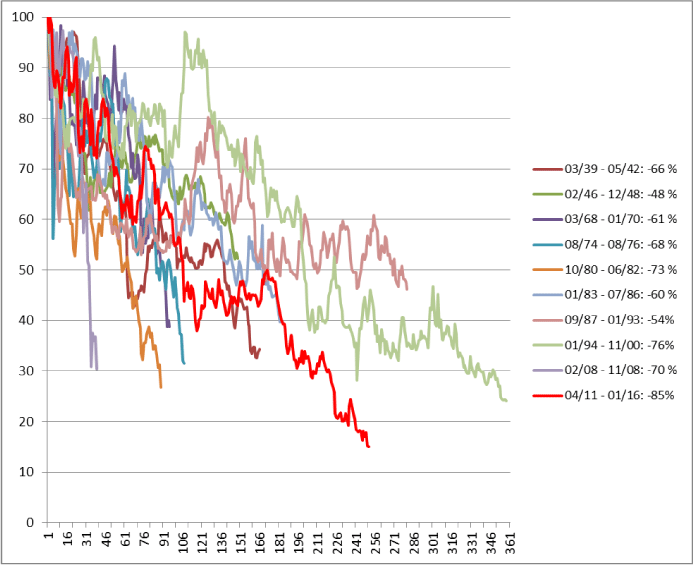

Besonders die, mit einem Hebel versehenen, Gold- und Silberaktien (siehe hierzu die rote Linie im oberen Teil von Abbildung 1) generierten innerhalb dieser Rohstoffkorrektur - als Spiegelbild der künstlich nochmals aufgeblasenen Aktienmärkte (aktuell ist der S&P-Index höher bewertet als vor der 1929 beginnenden Weltwirtschaftskrise) - einen neuen historischen Negativrekord. Der Barron´s Gold Mining Index BGMI fiel vom April 2011 bis zum Januar 2016 um mehr als 85 Prozent (siehe hierzu Abbildung 2).

Abb. 2: Alle zyklischen Baissen des Barron´s Gold Mining Index BGMI der vergangenen 80 Jahre

Quelle: GR Asset Management

Quelle: GR Asset Management

Trotz der nun bereits schon wieder zwei Jahre andauernden Konsolidierung, liegt dieser Goldaktien-Index seit dem Januar 2016 noch immer mit über 50 Prozent im Plus. So wie der Rohstoffaktien-Index (siehe hierzu schwarze Linie im oberen Teil in Abbildung 1) und das Verhältnis der Rohstoffaktien zu den Standardaktien (siehe hierzu schwarze Linie im unteren Teil in Abbildung 1), so haben auch die Edelmetallaktien - trotz der Korrektur in den vergangenen beiden Jahren - das Tief vom Januar 2016 bei weitem nicht mehr unterschritten.