Bremslichter der Wirtschaft

19.11.2018 | John Mauldin

"Doch wie Aschenputtel auf dem Ball müssen Sie die Warnungen ernst nehmen, oder alles verwandelt sich in Kürbisse und Mäuse. Der Markt ist dazu da, um Ihnen zu dienen, nicht um Sie anzuleiten. Sie werden seinen Geldbeutel nützlich finden, nicht seine Weisheit. Wenn er sich eines Tages in einer besonders albernen Stimmung präsentiert, steht es Ihnen frei, ihn zu ignorieren oder ihn auszunutzen, aber es wäre fatal, seinem Einfluss zu erliegen. Wenn Sie sich nicht sicher sind, dass Sie Ihr eigenes Geschäft besser verstehen und bewerten können als der Markt, dann gehören Sie nicht in dieses Spiel. Wie heißt es beim Poker? 'Wenn Sie seit 30 Minuten mitspielen und nicht wissen, wer der Einfaltspinsel ist, sind Sie der Einfaltspinsel.'"

- Warren Buffett, Berkshire Hathaway Annual Report 1987

"Diejenigen, die aus der Geschichte nichts lernen, sind dazu verdammt ihre Fehler zu wiederholen."

- George Santayana (18631952), spanisch-amerikanischer Philosoph

"Wer die Geschichte nicht studiert, ist dazu verdammt, sie zu wiederholen. Doch diejenigen, die sie studieren, sind dazu verdammt hilflos zuzusehen, wie alle anderen sie wiederholen."

- Tom Toro, amerikanischer Karikaturist für The New Yorker

- Warren Buffett, Berkshire Hathaway Annual Report 1987

"Diejenigen, die aus der Geschichte nichts lernen, sind dazu verdammt ihre Fehler zu wiederholen."

- George Santayana (18631952), spanisch-amerikanischer Philosoph

"Wer die Geschichte nicht studiert, ist dazu verdammt, sie zu wiederholen. Doch diejenigen, die sie studieren, sind dazu verdammt hilflos zuzusehen, wie alle anderen sie wiederholen."

- Tom Toro, amerikanischer Karikaturist für The New Yorker

Alle guten Dinge haben ein Ende, selbst wirtschaftliche Wachstumsphasen. Der aktuelle Boom ist ziemlich in die Jahre gekommen. Er muss nicht jetzt enden, aber enden wird er. Die Zeichen deuten zunehmend darauf hin, dass wir uns diesem Punkt nähern.

Wenn das passiert, wird der nächste Abschwung Millionen von Menschen treffen, die sich noch nicht von der letzten Rezession erholt haben, sowie Millionen weitere, die sich zwar erholten, dabei aber vergessen haben, wie schlimm es beim letzten Mal war. Zudem werden Millionen betroffen sein, die während des Aufschwungs das Erwachsenenalter erreicht haben und die letzte Krise als Kinder oder Teenager erlebten und nicht die vollen Auswirkungen zu spüren bekamen. Jetzt, da sie selbst arbeiten und eine Familie haben, werden sie nicht mehr verschont bleiben.

Es kann wie gesagt nicht der geringste Zweifel daran bestehen, dass es passieren wird. Die entscheidende Frage ist wann. Vor einigen Wochen hatte ich gehofft, dass wir die Krise vielleicht sogar noch bis nach den US-Präsidentschaftswahlen 2020 hinauszögern können. Das ist noch immer möglich, aber die Datenflut der letzten Wochen deutet an, dass dies eher Wunschdenken als realistische Einschätzung war. Schließlich erinnere ich Sie selbst immer wieder daran: Hoffnung ist keine Strategie.

Letzte Woche (und eigentlich das ganze letzte Jahr über) thematisierte ich unser wachsendes Schuldenproblem als möglichen Krisenauslöser. Exzessive Überschuldung könnte die Zündschnur zwar zum Brennen bringen, aber die wirklichen Probleme liegen tiefer. Ein neuer, erst in dieser Woche erschienener Bericht, hebt einen kritischen Punkt hervor.

Zombies und Einhörner

Schulden können nützlich sein, wenn sie klug verwendet werden - und die Klugheit beginnt mit der Fähigkeit, sie auch zurückzuzahlen. Wenn Sie also ein kreditfinanziertes Geschäft betreiben, sollten Sie stetige Einnahmen haben, die Ihre Ausgaben und Ihre Zinskosten decken - sowie einen Plan zum Abbau Ihrer Schulden. Wenn das nicht möglich ist, läuft etwas falsch.

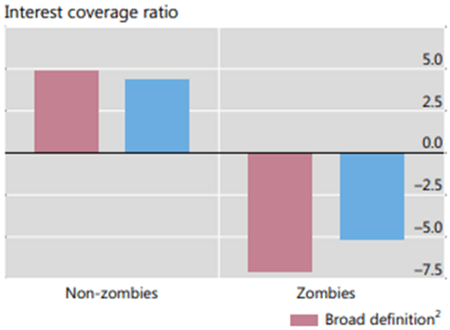

Dieser Fall ist häufiger als wir normalerweise annehmen. Eine neue Studie der Bank für Internationalen Zahlungsausgleich hat eine Datenbank von 32.000 börsennotierten Unternehmen in 14 Industrienationen untersucht, um die "Zombies" zu identifizieren. Nach ihrer allgemeinen Definition ist ein Zombie-Unternehmen ...

- mindestens zehn Jahre alt

- und hat seit drei aufeinanderfolgenden Jahren einen Zinsdeckungsgrad von weniger als 1,0.

Damit hat die BIZ die Messlatte sehr großzügig angesetzt. Dennoch fielen 12% der untersuchten Unternehmen in die Kategorie der Zombies. Die BIZ nennt diese Firmen nicht mit Namen. Ich gehe davon aus, dass es sich nicht um die "Einhörner" handelt, von denen wir so viel hören, da sich diese größtenteils über Eigenkapital und die Risikobereitschaft hoffnungsvoller Investoren finanzieren.

Der Theorie nach sollten Banken und Anleihekäufer weniger risikobereit sein, als die Risikokapitalanleger, aber das scheint nicht der Fall zu sein. Tausende von Unternehmen machen jahrelang einfach weiter, ohne dass die Aussicht auf Rückzahlung ihrer Schulden besteht. Doch aus irgendwelchen Gründen halten es die Gläubiger nicht für nötig, die Kreditvergabe einzustellen oder gar eine Zwangsvollstreckung einzuleiten.

Es handelt sich dabei übrigens keineswegs um zweifelhafte Unternehmen aus dem Ausland. Von den in den USA gelisteten Unternehmen qualifizieren sich 16% als Zombies. Wir sind im internationalen Vergleich also überdurchschnittlich zombie-affin.

Quelle: BIZ

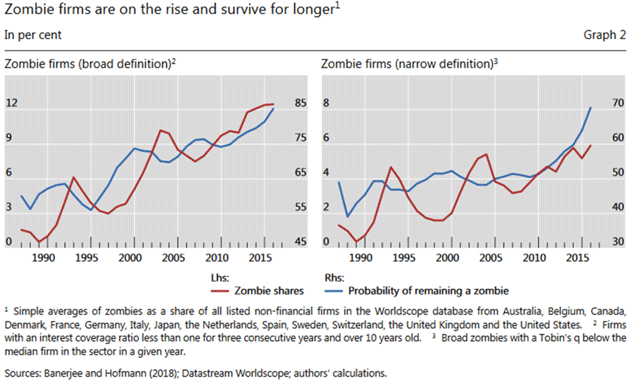

Warum werden spekulativen Unternehmen wie WeWork Kredite in der Erwartung gewährt, dass diese auch zurückgezahlt werden? Das ist ein relativ neues Phänomen. Die roten Linien in den beiden folgenden Charts zeigen den prozentualen Anteil der Zombie-Unternehmen gemäß einer breiter gefassten und einer engeren Definition. In beiden Fällen lag ihr Anteil in den späten 1980er Jahren in der Nähe von 0% und hat sich seitdem stetig erhöht. Schlimmer noch, wenn ein Unternehmen erst einmal zum Zombie geworden ist, ist die Wahrscheinlichkeit hoch (und weiter steigend), dass es auch eins bleibt. Nicht gerade beruhigend für die Kreditgeber.

Quelle: BIZ

Es überrascht nicht, dass etwa zu Beginn dieser Datenreihe der Junk-Bond-Markt (oder höflich ausgedrückt, der Markt für Hochzinsanleihen) entstand, an dessen Schaffung der Finanzier Michael Milken maßgeblich beteiligt war. Ziel dieses Marktes war es, auch Unternehmen mit marginalen Gewinnen, die andernfalls kaum Kreditgeber gefunden hätten, Finanzierungsmöglichkeiten zu verschaffen. Milken machte die Anleihen dieser Unternehmen attraktiv, indem er potentielle Käufer mit hohen Renditen lockte. Dadurch sollten sie für das höhere Ausfallrisiko entschädigt werden. Es funktionierte. Heute funktioniert dieses Prinzip vielleicht zu gut.

Angesichts eines drohenden Verlusts werden die Gläubiger immer versucht sein, Kredite zu verlängern und die Situation schönzureden. Sie überzeugen sich selbst davon, dass das betreffende Unternehmen sich im nächsten Quartal oder im nächsten Jahr zu einem vorbildlichen Kreditnehmer entwickeln wird, der den vollen Betrag zum vereinbarten Zeitpunkt zurückzahlt. Oft hat das Zombie-Unternehmen zudem einen charismatischen CEO oder Gründer, der es versteht, die Kreditgeber um den Finger zu wickeln.

Dafür gibt es nachvollziehbare, menschliche Gründe. Niemand will eine Familie zum Verlassen ihres Hauses oder ein Unternehmen zur Geschäftsaufgabe zwingen und dafür verantwortlich sein, dass die Angestellten ihre Arbeit verlieren. Aber der Kapitalismus erfordert sowohl Neugründungen als auch Zerstörung. Zombies am Leben zu halten schadet den gesunden Unternehmen. Die BIZ hat herausgefunden, dass dadurch sogar die Produktivität der gesamten Volkswirtschaft sinkt.

Auf der anderen Seite müssen aber auch die Kreditgeber ihr Geld verlieren. Wer unkluge Darlehen vergibt, muss sich den Disziplinierungsmaßnahmen der Märkte stellen, denn andernfalls setzt sich dieses Verhalten fort und schafft falsche Anreize und neue Probleme. Leider geschieht zur Zeit genau das Gegenteil. Bail-outs und Finanzspritzen haben im letzten Jahrzehnt zu ausufernden, unvernünftigen Kreditvergaben geführt, die nicht gut enden werden.

Viele (vielleicht die meisten) dieser Zombie-Unternehmen sollten pleite gehen. Oder, genauer gesagt, sie werden im Falle einer Krise pleite gehen - entweder ganz plötzlich oder in Zeitlupe, wenn ihre Gläubiger sich weigern, in den sauren Apfel zu beißen. Es gibt keine anderen Optionen. Wenn das geschieht, werden nicht nur die Kreditgeber, sondern auch die Zulieferer, Mitarbeiter und Aktionäre der betroffenen Unternehmen darunter leiden.

So, meine Freunde, beginnt eine Rezession. Wenn wir Glück haben, wird sie Schritt für Schritt voranschreiten und uns Zeit zur Anpassung geben. Wahrscheinlicher ist jedoch, dass sie aufgrund der hohen Verschuldung und der untereinander verknüpften Märkte eine weitere Krise auslöst.

Noch kurz vor der letzten Finanzkrise versicherte Ben Bernanke uns, dass das Problem am Subprime-Hypothekenmarkt "eingedämmt" wäre. Das erinnert mich an ein altes Zitat von Hemingway: "Wie geht man bankrott? - Erst allmählich, und dann ganz plötzlich."

Fehlende Investitionen

Gehen wir für den Moment einmal davon aus, dass die Vereinigten Staaten eine Rezession vermeiden oder zumindest noch einige Jahre hinauszögern können. Das bedeutet nicht, dass der aktuelle Boom anhalten wird. Expansion/Rezession ist kein binäres Konzept. Dazwischen ist noch jede Menge Spielraum, d. h. die allgemeinen Wirtschaftsbedingungen können sich deutlich verschlechtern, ohne dass das Wachstum tatsächlich negativ wird.

Ich habe diesem Beitrag den Titel "Bremslichter der Wirtschaft" gegeben, weil das eine passende Metapher ist. Wenn Sie den Highway entlangfahren und die Autos vor Ihnen bremsen, heißt das nicht zwangsläufig, dass sie auch anhalten. Wahrscheinlich werden sie nur langsamer, d. h. sie reduzieren ihre Geschwindigkeit aufgrund der vor ihnen liegenden Gegebenheiten. Diese Autos könnten jedoch anhalten, deshalb bremsen Sie ebenfalls, bis Ihnen genauere Informationen vorliegen.

In Analogie dazu können wir heute beobachten, dass die Unternehmen beginnen, vorsichtig auf ihre Bremsen zu treten. Der erste Bericht zur Entwicklung der US-Wirtschaft zeigte im dritten Quartal eine Fortsetzung des Wachstums mit einer annualisierten Rate von 3,5%. Das war gut, aber der Bericht enthielt auch einige Warnungen. Die Unternehmensinvestitionen sind auf das Jahr hochgerechnet nur 0,8% gestiegen - eine extreme Verlangsamung im Vergleich zur Wachstumsrate von 11,5% im ersten Quartal.

Wenn wir uns etwas genauer mit den Daten beschäftigen, sehen wir, dass 2,1% des Wirtschaftswachstums auf Lagerbestandserhöhungen zurückzuführen sind. In der volkswirtschaftlichen Gesamtrechnung zählt das als Wachstum. Wenn dieses Inventar jedoch schließlich verkauft wird, wird es nicht erneut zum Bruttoinlandsprodukt addiert. Aus diesem Grund betreiben Autohersteller "Channel Stuffing", d. h. sie liefern ihren Händlern mehr, als diese eigentlich benötigen. Doch sobald die Fahrzeuge aus der Bilanz der Hersteller verschwunden sind, zählen sie als "verkauft".

Höhere Lagerbestände verhalten sich im Grunde genommen wie Schulden. So wie Schulden zukünftigen Konsum in die Gegenwart verlagern, sind Lagerbestände zukünftige Verkäufe, die ins Heute verlagert werden - zumindest was die Berechnung des Bruttoinlandsprodukts betrifft.

(Nebenbemerkung: Trumps neue Zölle könnten den Lagerzyklus unbeabsichtigt beschleunigt haben, indem sie den Unternehmen einen Anreiz gaben, vor ihrem Inkrafttreten höhere Bestände anzulegen. Wenn das der Fall ist, könnten wir entweder eine plötzliche Verringerung erleben, falls Trump und Xi eine Vereinbarung aushandeln, ohne eine langsamere, wenn die Bestände im Laufe des kommenden Jahres allmählich abgebaut werden. Weder ich noch meine üblichen Quellen haben eine Ahnung, was geschehen wird.)

Die deutliche Zunahme der Investitionsausgaben im ersten Quartal war zum Teil eine Folge der im letzten Dezember beschlossenen Unternehmenssteuersenkung, die wiederum mehrere Regelungen enthielt, mit denen genau das erreicht werden sollte. Ich hatte damals gesagt, dass diese Methode wohl eine Weile funktionieren, die positiven Effekte jedoch nach und nach schwinden würden. Dies geschieht nun schneller als uns lieb ist.

Ich gehe nicht unbedingt davon aus, dass die Steuerpolitik die Entscheidungen der Unternehmen maßgeblich beeinflussen wird. Man investiert in zusätzliche Kapazitäten, wenn man erwartet, dass diese Einnahmen generieren werden und man trotz der damit verbundenen Kosten noch einen Gewinn erwirtschaftet. Die Steuern sind nur ein Faktor in dieser Gleichung und wahrscheinlich auch nicht der wichtigste. Letzten Endes expandieren Unternehmen und stellen neue Mitarbeiter ein, wenn sie glauben, dass die Kunden ihre Produkte kaufen wollen.

Das Problem: Die starken Wachstumsprognosen beruhen auf der Annahme, dass die Unternehmen diese Investitionen definitiv tätigen werden. Doch danach sieht es zur Zeit nicht aus. Sollte sich diese Einschätzung als zutreffend erweisen, werden wir vielleicht zurückblicken und feststellen, dass das Wachstum von 4,2% im zweiten Quartal der Spitzenwert war, und dass es von da an abwärts ging. Die Federal Reserve von Atlanta geht in ihrer aktuellen Schätzung von einem Wirtschaftswachstum von 2,4% im vierten Quartal aus. Meine persönliche Meinung ist, dass wir uns glücklich schätzen können, wenn wir 2019 ein durchschnittliches Wachstum von 2% erreichen.

Das bedeutet nicht, dass das Wachstum auf Null oder gar in den Minusbereich sinken wird. Ich kann mir durchaus noch einige Jahre mit einer flachen Wachstumskurve bzw. einer gewissen Stagnation vorstellen. Das wäre nicht das Schlimmste, was passieren kann. Aber wenn dieses Szenario eintritt, werden einige Aktieninvestoren mächtig enttäuscht sein, weil die Aktienkurse eine ganz andere Entwicklung einpreisen.

Defizite und Schulden: Der Klotz am Bein der Wirtschaft

Wie ich früher bereits geschrieben hatte und wie mein Freund Dr. Lacy Hunt aufgezeigt hat, beginnt die Verschuldung, die Wirtschaft auszubremsen - insbesondere, wenn sie auf über 80-90% des BIPs steigt. Die USA haben mittlerweile eine Staatsschuldenquote von 106%, und wenn Sie die Schulden auf bundesstaatlicher und lokaler Ebene, die eine ähnliche Wirkung entfalten, mit einkalkulieren, belaufen sich die öffentlichen Gesamtschulden auf mehr als 120% des Bruttoinlandsprodukts. Damit ist der Unterschied zu Italien und Griechenland nicht mehr allzu groß.

Der Kongress will Ihnen weismachen, dass das Haushaltsdefizit der USA im letzten Jahr 779 Milliarden Dollar betrug. Unerwähnt lässt man dabei das außerbilanzielle Defizit, welches die Gesamtschulden aber nichtsdestotrotz genauso unaufhaltsam steigen lässt. Es ist nicht leicht, diese Zahl zu finden, aber glücklicherweise fasst Michael Lewitt die Situation in einem Beitrag in The Credit Strategist prägnant zusammen:

"Unser aktueller Wohlstand beruht auf explodierenden Schulden und ist daher nicht nachhaltig. Das BIP der USA hat sich in dem zum September geendeten Finanzjahr um etwa 1,3 Billionen Dollar erhöht, aber im gleichen Zeitraum sind auch die Schulden um 1,271 Billionen Dollar gestiegen. Die Zinsen klettern vor dem Hintergrund einer hochverschuldeten Wirtschaft, auch wenn sie weiterhin deutlich unter der realen Inflationsrate liegen. Die Neuverschuldung von 1,271 Billionen Dollar lag fast 500 Milliarden Dollar bzw. 39% über dem offiziellen jährlichen Haushaltsdefizit von 779 Milliarden Dollar.

Die Politiker lassen also signifikante Schuldensummen bei der Bilanzaufstellung außen vor. Ich weiß nicht, wen sie damit zu täuschen glauben, aber sie werden diesen Betrug nicht viel länger aufrechterhalten können. In den letzten fünf Jahren wurde ein offizielles Haushaltsdefizit von insgesamt 2,977 Billionen Dollar gemeldet, aber die Staatsverschuldung ist um 4,777 Billionen Dollar gestiegen.

Das bedeutet, dass 38% des tatsächlichen Fehlbetrag von unseren unfähigen Führungspersönlichkeiten unter den Tisch gekehrt wurden. Nicht enthalten sind in diesem Angaben die weiteren Billionen von Dollar an außerbilanziellen Leistungszusagen, die die Regierung den künftigen Pensionären und Wählern gemacht hat."

Das Defizit bezog sich auf das Finanzjahr 2018, welches am 30. September endete. Der letzten Schätzung der US-Haushaltsprüfungsbehörde (Congressional Budget Office) zufolge werden wir unsere Schulden 2019 um knapp 1 Billion Dollar und 2020 um mehr als 1 Billion Dollar erhöhen. Gibt es mit einer demokratischen Mehrheit im Repräsentantenhaus eine reale Chance auf eine Verringerung des Defizits, ohne dass zu diesem Zweck die Steuern erhöht werden - was der Senat und Präsident Trump ohnehin nicht zulassen würden?

Die außerbilanziellen Fehlbeträge lagen in den letzten fünf Jahren im Schnitt bei etwa 360 Milliarden Dollar und sind im Laufe der Zeit im Allgemeinen gestiegen. Doch selbst wenn wir nur den Durchschnittswert nehmen und diesen zu den prognostizierten Defiziten addieren, wird sich den nächsten fünf Jahren ein US-Haushaltsdefizit von - Trommelwirbel bitte - rund 1,4 Billionen Dollar pro Jahr ergeben. Das bedeutet einen Anstieg der Staatsschulden auf 29 Billionen Dollar bis 2024.

Und das ohne Rezession. Wenn wir noch einen wirtschaftlichen Abschwung mit einkalkulieren, werden wir die 30-Billionen-$-Grenze lange vorher knacken. Wollen wir darüber spekulieren, in welchem Bereich die Zinsen dann liegen werden? Wie umfangreich die quantitativen Lockerungen ausfallen werden? Wie sich die anderen Markteinflüsse gestalten werden? Und wie steht es um die Volatilität? Mit einem Blick auf letztere und auf die Liquidität wollen wir diesen Beitrag heute abschließen.

Schwimmen in Liquidität

"Zwei junge Fische schwimmen nebeneinander her. Nach einer Weile begegnet ihnen ein älterer Fisch, der in die andere Richtung schwimmt. Er nickt ihnen zu und sagt: 'Guten Morgen, Jungs, wie ist das Wasser?' Die jungen Fische schwimmen eine Weile weiter, doch schließlich blickt der eine Fisch den anderen an und fragt: 'Was zur Hölle ist Wasser?'"

- David Foster Wallace, This is Water (2005)

- David Foster Wallace, This is Water (2005)

Chris Cole von Artemis Capital in Austin verfasst von Zeit zu Zeit ausgezeichnete Rundschreiben an seine Kunden, die er mir liebenswürdigerweise schickt. Unten folgt ein Auszug, in dem Chris auf die Geschichte der zwei jungen Fische anspielt, denen nicht bewusst ist, dass sie sich in Wasser befinden, und andeutet, dass es den meisten Investoren genauso geht.

Wir sind so lange in einem Meer der Liquidität geschwommen, dass wir es nur bemerken, wenn es verschwindet. Dann werden die Zentralbanken mehr Liquidität zur Verfügung stellen und die Märkte kehren wieder zu dem zurück, was wir als Normalzustand betrachten. Liquidität ist jedoch nichts anderes als die Bereitschaft der Anleger zu kaufen und zu verkaufen. Diese hängt ebenso stark von der Markt- und Investorenstimmung ab, wie von anderen wahren "Fundamentaldaten". Das schreibt Chris Cole dazu:

"An den Märkten wie auch im Leben schwimmen wir in verschiedenen Medien der gedanklichen Abstraktion, so wie der Fisch im Wasser schwimmt. Wenn das Medium in sich zusammenbricht, bricht auch die Realität ein und wir stellen beides in Frage. Foster Wallace erklärt das gewohnt redegewandt: 'Die unmittelbare Erkenntnis aus der Geschichte der beiden Fische ist die Tatsache, dass die offensichtlichsten, allgegenwärtigsten und wichtigsten Wahrheiten oft die sind, die am schwersten zu erkennen sind, und die es uns am schwersten machen, über sie zu sprechen.'

Volatilität bedeutet immer ein Versagen des Mediums, ein Zusammenbruch der Realität, die wir zu kennen glaubten, und die Erkenntnis einer neuen Wahrheit. Sie ist der Moment, in dem wir lernen, dass wir Fische sind, die in einer falschen Realität namens Wasser leben, und dass sich die Realität ändern kann, oder dass es noch andere Realitäten gibt. Echte Volatilität ist nicht die Veränderung einer Sache, sondern die Veränderung eines umgebenden Mediums und die Erkenntnis, dass die Sache an sich nie existiert hat.

Das ist alles, was Sie verstehen müssen, wenn der Sturm der Volatilität endgültig über uns hereinbricht. Es geht nicht um Bewertungen, Gelddrucken oder den aktuellen Stand des VIX. Wenn unser kollektives Bewusstsein aufhört zu glauben, dass Wachstum durch Gelddrucken und Kreditausweitungen generiert werden kann, wird das gesamte Medium kollabieren. Andernfalls bleibt es Realität. Der Glaube daran, dass das Medium die objektive Realität ist, hält das ganze Konstrukt vorübergehend zusammen."

Sie mögen das als allzu pessimistisch abtun. Vielleicht ist es das, zumindest für den Moment und für die nächsten paar Jahre. Aber wenn die globale Verschuldung beginnt das Wirtschaftswachstum zu ersticken und sich auf die Liquidität auszuwirken, oder wenn die Zentralbanken mit einer zu großen Liquiditätsflut reagieren, dann könnte die relativ stille See, durch die wir bislang schwimmen, äußerst stürmisch werden.

Aus diesem Grund spreche ich immer wieder vom Großen Neustart. Um den Bogen zu den Eingangszitaten dieses Artikel zu schlagen: Wir werden eine Wiederholung oder zumindest eine Abwandlung der Geschichte erleben. Ich fürchte, dass wir dabei einen neuen Standard dafür setzen werden, was das Wort Volatilität wirklich bedeutet.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 02. November 2018 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.