Analysten liegen falsch, was Gold angeht

05.12.2018 | Steve St. Angelo

Während die Debatte um die Dynamiken des Goldmarktes weitergeht, geben uns zumindest die Produktionskosten der führenden Goldbergbauunternehmen eine Preisuntergrenze. Oder besser ausgedrückt: Ein grundlegendes Mindestpreisniveau. Ich kann mich nur über die Andeutungen von Analysten amüsieren, dass der Goldpreis zurück auf 450 Dollar bis 700 Dollar fallen wird. Wenn der Goldpreis zurück auf 450 Dollar fällt, würden wir mehr als 95% des weltweiten Goldbergbauangebots verlieren.

Aufgrund zweier Faktoren innerhalb der Goldbergbaubranche, die steigenden Energiepreise und der geringere Erzgehalt, werden die Kosten niemals auf das Niveau zurückgehen, das sie vor einem Jahrzehnt erreicht hatten. Ein derartiges Ereignis würde die Stilllegung eines großen Prozentsatzes der Goldbergbauproduktion voraussetzen.

Des Weiteren prognostizieren Analysten den Goldpreis weiterhin fälschlicherweise auf Basis von Goldnachfrage und -angebot. Das ist ein Tabu. Der übergeordnete Faktor, der den Goldmarktpreis festlegte, waren die Produktionskosten der Goldbergbaubranche. Das habe ich durch Veranschaulichung der zunehmenden Goldproduktionskosten von Homestake Mining (größtes Goldunternehmen der USA in den 1970er Jahren) von 1971 bis 1979 bewiesen:

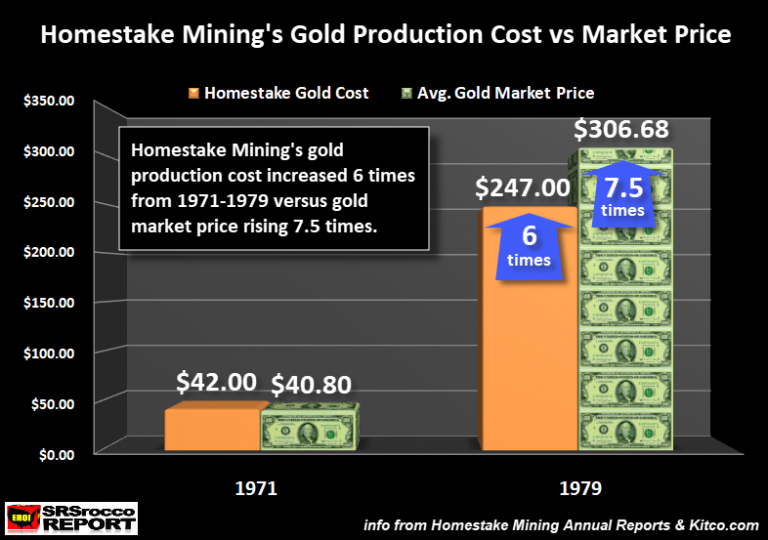

Homestake Mining produzierte 1971 Gold zu Kosten von 42 Dollar je Unze, als der durchschnittliche Preis bei 40,80 Dollar lag. Demnach verlor Homestake Mining 1971 während der Goldproduktion Geld. Doch als die vom Energiesektor angetriebene Inflation die Wirtschaft heimsuchte - als der Preis eines Barrel Öls von 2,24 Dollar 1971 auf 31 Dollar im Jahr 1979 stieg - beeinflusste das die Produktionskosten des gelben Edelmetalls stark. Zum Jahr 1979 hin stiegen die Kosten der Goldproduktion für Homestake Mining auf 247 Dollar je Unze.

Obgleich es der Wahrheit entspricht, dass die enorme Investorennachfrage nach Gold den Goldpreis in den 1970er Jahren zudem auf neue Hochs trieb, können wir sehen, dass zumindest mehr als 80% des Goldpreisanstiegs in den Jahren von 1971 bis 1979 - im Falle von Homestake Mining - höheren Produktionskosten zuzuschreiben war.

Was passiert also derzeit mit den Produktionskosten der führenden Goldbergbauunternehmen?

Die Gesamtproduktionskosten der führenden fünf Goldunternehmen bleiben weiterhin über 1.200 Dollar je Unze

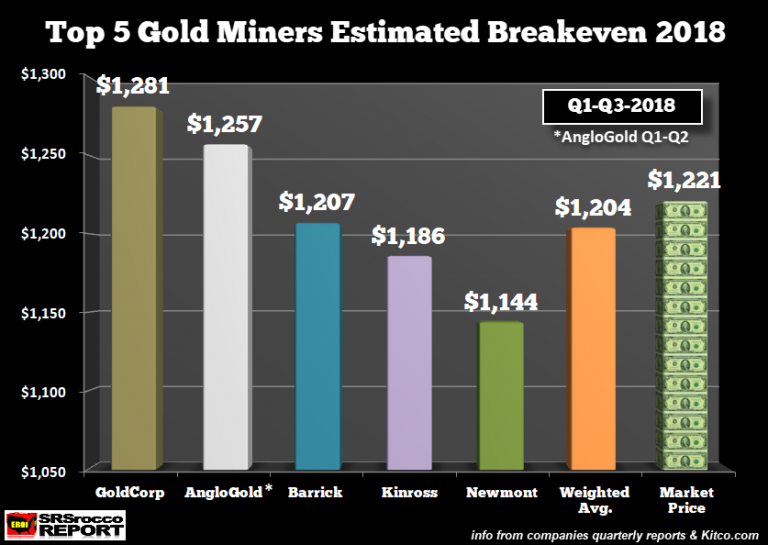

Laut meiner Analyse zur geschätzten Gewinnschwelle des adjustierten Gewinns der führenden fünf Goldbergbauunternehmen betrugen die gewichteten Kosten in den ersten neun Monaten 2018 1.204 Dollar je Unze:

Wie wir sehen können, hatte Goldcorp ein schreckliches Jahr, da dessen adjustierte Break-Even Goldproduktionskosten mit 1.281 Dollar innerhalb der Gruppe am höchsten ausfielen. AngloGold verzeichnete mit 1.257 Dollar die zweithöchsten Kosten, gefolgt von Barrick (1.207 Dollar), Kinross (1.186 Dollar) und Newmont (1.144 Dollar). Der durchschnittliche gewichtete und durchschnittliche Break-Even-Preis von 1.204 Dollar basierte auf einem Durchschnittsgoldpreis von 1.282 Dollar für Q1 bis Q3. Demnach machten die führenden fünf Goldunternehmen in den ersten neun Monaten 2018 einen durchschnittlichen Gewinn von 78 Dollar je Unze.

Bis Q3 nahmen die Produktionskosten des gelben Edelmetalls jedoch zu, als der Ölpreis während des Quartals auf 70 Dollar je Barrel stieg und der Goldpreis zurückging. Der Gewinn nahm im dritten Quartal also ab. Nichtsdestotrotz können wir sehen, dass die gesamten Produktionskosten der führenden Goldunternehmen bei 1.204 Dollar eine Basis für den aktuellen Marktpreis von 1.221 Dollar bieten.

Nun, einige Analysten, Investoren und Leser mögen meinem "geschätzten Break-Even-Goldpreis" widersprechen, doch wenn wir einen anderen Maßstab verwenden, erhalten wir ähnliche Ergebnisse. Da die Goldbergbaubranche extrem kapitalintensiv ist, braucht es massive Mengen an Kapital, um die Produktion aufrecht zu erhalten; wir können den freien Cashflow als Wegweiser betrachten.

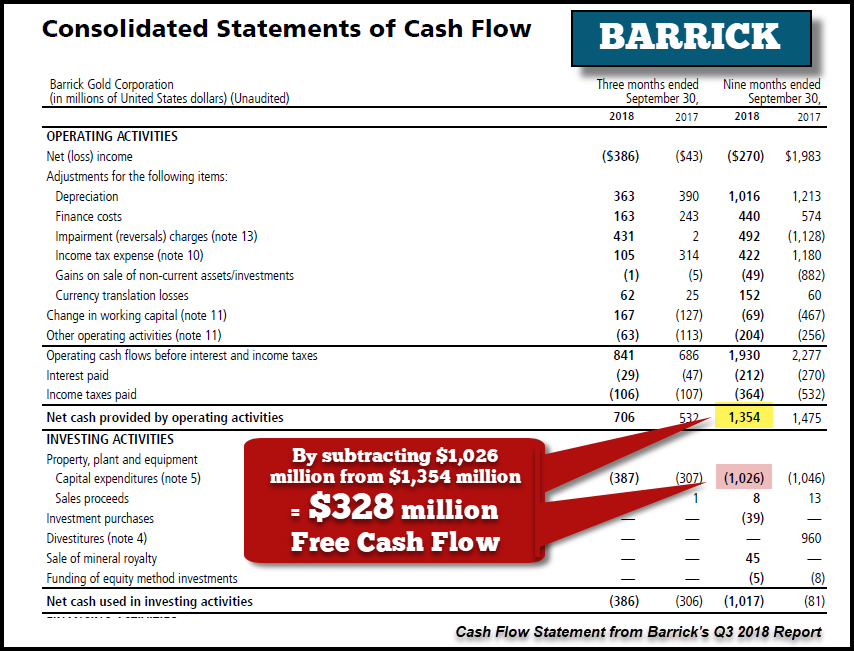

Um den freien Cashflow zu berechnen, müssen wir zunächst die Kapitalausgaben des Goldunternehmens von dessen operativem Cashflow subtrahieren. Hier ist ein Beispiel von Barricks freiem Cashflow durch Betrachtung von dessen Cashflow-Statement ihres Berichts für Q3 2018. Barrick verzeichnete einen operativen Cashflow von 1.354 Millionen Dollar und gab von Q1 bis Q3 1.026 Dollar als Kapitalausgaben aus; somit kommt man auf einen positiven freien Cashflow von 328 Millionen Dollar:

In den ersten neun Monaten 2018 belief sich der gemeinsame freie Cashflow aller führenden fünf Goldbergbauunternehmen auf 542 Millionen Dollar. Obwohl das eine Menge Geld zu sein scheint, produzierten die Unternehmen 13,2 Millionen Unzen Gold. Indem wir den freien Cashflow in Höhe von 542 Millionen Dollar durch die Goldproduktion von 13,2 Millionen Unzen teilen, erfahren wir, dass die Gruppe einen gemeinsamen freien Cashflow von 41 Dollar je Unze verzeichnete:

Mein geschätzter Gewinn für die Gruppe belief sich im Zeitraum von Q1 bis Q3 auf 78 Dollar je Unze, während ihr freier Cashflow je Unze 41 Dollar betrug. Auch wenn es keine Hexerei ist, so können wir dennoch sehen, dass die Goldbergbauunternehmen kein Geld scheffeln, indem sie die beste Wertanlage und das beste Zahlungsmittel der Welt produzieren.

Natürlich würden einige Analysten nahelegen, dass ein Teil der Kapitalausgaben der Bergbauunternehmen zur Aufstockung der Reserven und für neue Projektminen verwendet wird. Vielleicht mag das stimmen, doch wenn es so ist ... Dann muss das der Goldbergbaubranche mitgeteilt werden. Warum? Nun, wenn wir die nächsten beiden Charts betrachten, dann stocken die Kapitalausgaben der Goldunternehmen sicherlich nicht die Produktion auf oder steigern diese.

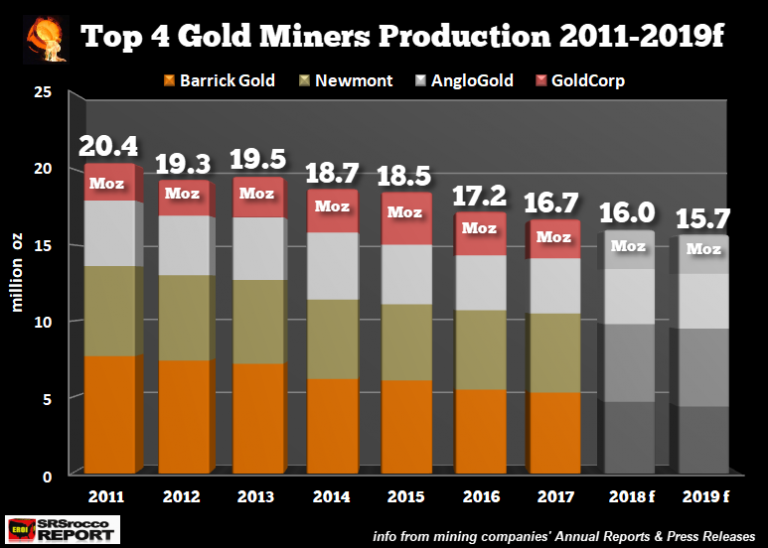

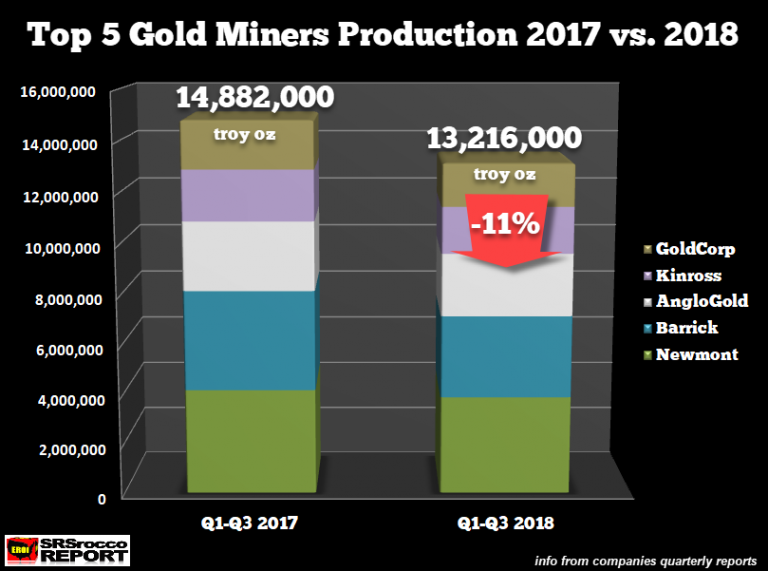

Wie wir sehen können, nahm die Produktion der führenden vier Goldbergbauunternehmen weiter ab, auch wenn angeblich Geld zur Aufstockung und der Ausweitung der Produktion ausgegeben wurde. Die Goldbergbaubranche unterscheidet zwei Kategorien der Kapitalausgaben:

- 1. Die erhaltenden Kapitalausgaben

- 2. Die expansiven Kapitalausgaben

Nun, wir können klar sehen, dass die "expansiven Kapitalausgaben", die von diesen Goldunternehmen in ihren Finanzberichten veröffentlicht werden, die Produktion nicht auszuweiten scheinen. Wenn wir nun betrachten, wie es in den letzten drei Quartal bei den führenden fünf Goldbergbauunternehmen lief, dann setzt sich der Trend vor:

Die Gesamtgoldproduktion von Barrick, Newmont, AngloGold, Kinross und Goldcorp fiel von 14,9 Millionen Unzen in Q1 bis Q3 2017 auf 13,2 Millionen Unzen im selben Zeitraum dieses Jahres. Das stellt einen Rückgang der Produktion von 11% in nur einem Jahr dar. Was ist also mit all diesen expansiven Kapitalausgaben passiert?

Nun, da wir eine Idee davon haben, wie teuer es für die führenden Goldunternehmen ist, das gelbe Edelmetall zu produzieren, stellt sich uns die Frage: Warum sind Goldpreisprognosen von 450 Dollar bis 700 Dollar inkorrekt?

Harry Dents Goldpreis von 450 Dollar lässt den wichtigsten Preisfaktor außer Acht

Harry Dent wurde dadurch berühmt, dass er von seinen 100 aufgestellten Prognosen, einen Teil richtig bestimmte. Doch seine offenen Goldpreisprognosen über 450 Dollar bis 700 Dollar werden niemals der Wahrheit entsprechen, da Harry einen der wichtigsten Faktoren bei der Goldpreisbestimmung außer Acht lässt: die Produktionskosten.

Während Harry weiterhin über die kommende Deflation schreibt und darüber, warum sich der Goldpreis nicht gut entwickeln wird, kommentierte Charles Nenner, dass sich der Goldpreis während deflationärer Zeitspannen tatsächlich gut entwickeln würde. Was stimmt jetzt also? Nun, in Zukunft wird eine Analyse der Vergangenheit aufgrund des Zusammenbruchs der weltweiten Ölproduktion und dessen Auswirkung auf den Wert der meisten Vermögenswerte ohne Bedeutung sein.

Aber wenn wir Harry Dents Chart des zukünftigen Goldpreises betrachtet, können wir sehen, dass mit seiner Prognose irgendetwas entsetzlich schief gegangen ist:

Harry Dents Goldpreisprognose vom April 2017 wird im kleinen weißen Chart in der linken oberen Ecke der Grafik gezeigt. Laut Harry sollte der Goldpreis bis Mitte 2018 auf 700 Dollar fallen, höher korrigieren und dann weiter bis 2020 auf 450 Dollar fallen. Bisher ist der Goldpreis über 1.200 Dollar je Unze geblieben und hat zu Beginn 2018 sogar 1.350 Dollar erreicht.

Dent verwendete die technische Analyse und das Platzen einer typischen Blase, um auf seine Goldpreisziele von 700 Dollar und 450 Dollar zu kommen. Leider ist es ein großer Fehler, seine Prognose einzig auf der technischen Analyse zu basieren. Denn dann lässt man den wichtigsten Faktor außer Acht: die Energie.

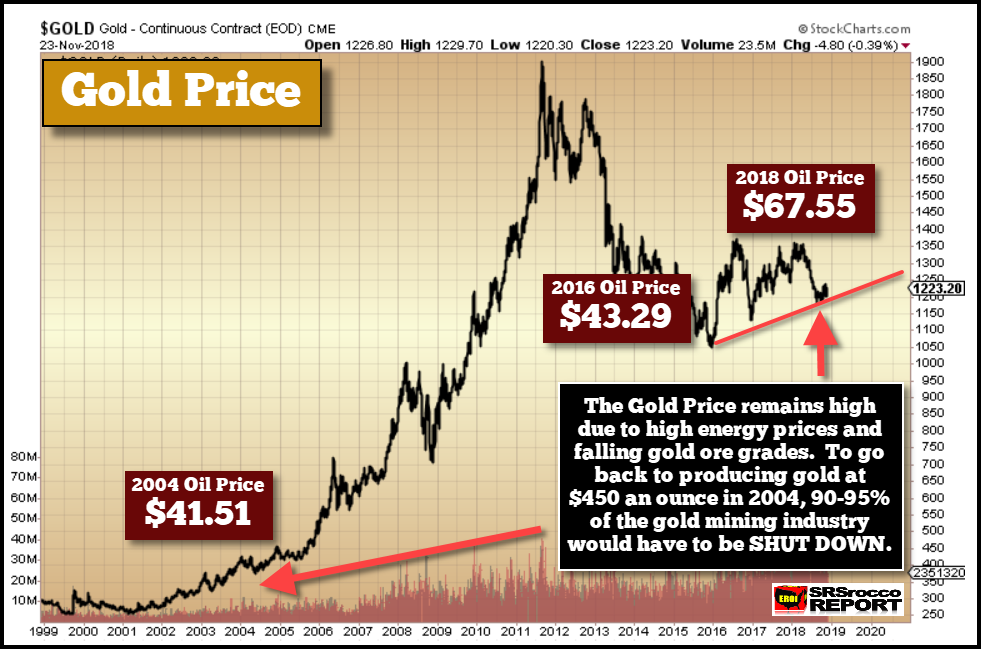

Mein Chart zeigt, dass der Goldpreis aufgrund der höheren Energiepreise seit seinem Tief zu Beginn 2016 gestiegen ist:

Der Ölpreis fiel 2016 auf ein Tief von 43,29 Dollar je Barrel, was wiederum die Produktionskosten des Goldes nach unten drückte. Doch als der Ölpreis 2018 auf 67,55 Dollar stieg, beeinflusste er die Produktionskosten der Goldbergbauunternehmen. Doch etwas Wichtigeres zeigt sich, wenn wir den Ölpreis und die Goldproduktionskosten im Jahr 2004 gegenüber 2016 vergleichen.

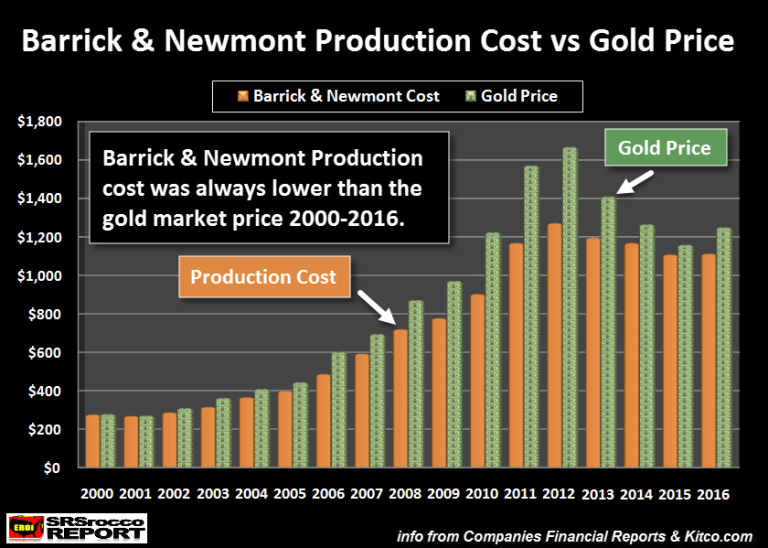

Hier ein Chart der führenden zwei Goldunternehmen, Barrick und Newmont, der deren geschätzte Gewinnkosten seit 2000 zeigt:

Im Jahr 2004 betrugen die geschätzten Gesamtproduktionskosten der führenden zwei Goldunternehmen 366 Dollar bei einem Marktpreis von 410 Dollar. Doch bis 2016 stiegen die gemeinsamen Produktionskosten von Barrick und Newmont auf 1.123 Dollar je Unze. Faszinierend ist, dass der Ölpreis 2016 in Höhe von 43,29 Dollar nicht sonderlich höher ausfiel als der durchschnittliche Ölpreis 2004 von 41,51 Dollar. Also... Warum waren die Goldproduktionskosten 2016 dreimal so hoch wie 2004, während der Ölpreis nur wenige Dollar teurer war?

Obwohl es unmöglich ist, alle Variablen zu verstehen, warum es heute so viel teurer ist, Gold zu produzieren, als noch vor 10 bis 15 Jahren, so glaube ich, dass der rückläufige EROI - der Erntefaktor - der Hauptgrund hierfür ist. Denn dieser ist praktisch durch die Wirtschaft gefegt. Es ist egal, ob der Ölpreis zurück auf 30 Dollar fallen wird. Denn das wird die gesamten Kosten der Goldproduktion nicht sonderlich senken.

Also ... Harry Dent, es ist Zeit Ihre Analyse zu aktualisieren.

© Steve St. Angelo

(SRSrocco)

Dieser Artikel wurde am 24. November 2018 auf www.srsroccoreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.