Silber kann Erwartungen nicht erfüllen

18.12.2018 | Kelsey Williams

Egal wie hart das auch klingen mag, es entspricht der Wahrheit. Leider wollen das nicht allzu viele Leute hören und verweigern demnach das Zuhören.

Eine Anerkennung dieser Tatsachen scheint die Silberenthusiasten jedoch nicht abzuschrecken. Uns wird immer wieder mitgeteilt, dass die aktuell unterdurchschnittliche Entwicklung des Silbers verglichen zu Gold, das graue Edelmetall zu einer "guten Kaufgelegenheit" mit "größerem Gewinnpotenzial" machen würde.

Lassen Sie uns sehen, was die Charts dazu sagen.

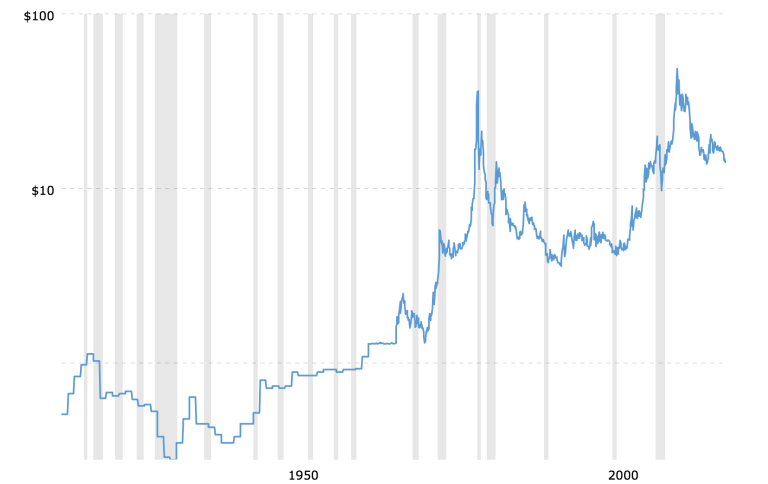

Silberpreis - 100-jähriger historischer Chart (Quelle)

Der Silberpreis beträgt aktuell 14,41 Dollar je Unze. Von seinem Tiefpreis bei 1,31 Dollar je Unze im Oktober 1971 ist Silber über die letzten 47 Jahre um 1.000% gestiegen. Das ist eine jährliche Zunahme von 5,21%.

Doch auf inflationsbereinigter Basis beträgt diese Zahl bedauerlich niedrige 1,23%. Sicherlich nicht die Art von Ertrag, die wilde Behauptungen und Prognosen unterstützt, die wir kontinuierlich bezüglich Erwartungen für Silber zu hören bekommen.

Aber warten Sie einen Moment. Was sollten wir denn überhaupt erwarten? Ein inflationsbereinigter Ertrag von mehr als Null bedeutet, dass Silber zumindest dem Kaufkraftrückgang des US-Dollar entsprochen hat. Ist das nicht genug?

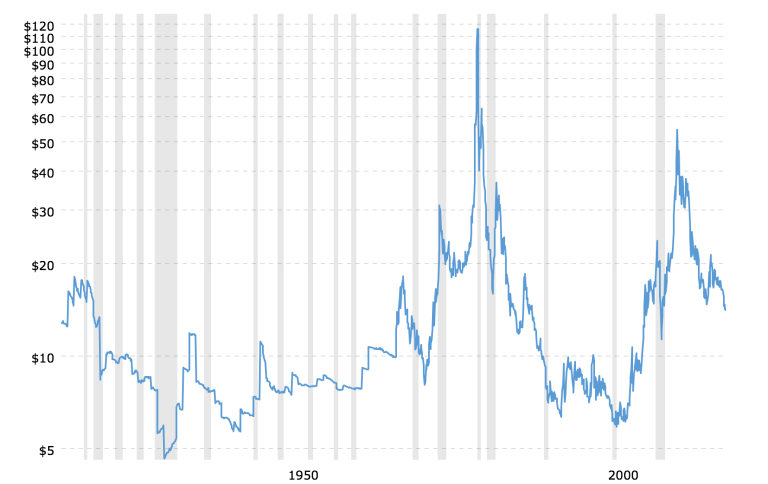

Scheinbar nicht. Vor allem, wenn Sie das Metall nach Januar 1980 erworben haben. Hier dieselbe 100-jährige Hintergrundgeschichte des Silbers auf nunmehr inflationsbereinigter Basis.

Silberpreise - 100-jähriger historischer Chart (inflationsbereinigt)

Die Spitze war 1980 und der darauffolgende Rückgang ist schrecklich. Und die 10 Jahre lange Aufwärtsbewegung zur Spitze 2011, gefolgt vom darauffolgenden Rückgang über die letzten sieben Jahre hinweg, erzählt uns viel mehr als die aktuellen Analysen der Experten.

So schlimm die abgebildete Entwicklung auch ist (und sie ist wirklich schlimm), in Realität ist sie sogar noch schrecklicher. Auf inflationsbereinigter Basis ist der Silberpreis heute sogar noch niedriger als im Februar 1973.

Der Nettoeffekt ist, dass Sie noch immer Nettoverlierer sind, wenn Sie Silber zu Beginn seines fünf Jahrzehnte andauernden und durch Angebot/Nachfrage beeinflussten Preisanstiegs als echtes Geld, am freien Markt erworben hätten.

Wie schneidet Silber im Vergleich zu Gold also ab? Über denselben Zeitraum hinweg nahm der inflationsbereinigte Wert des Goldes um ein Fünffaches zu. Das ist mit einer Zunahme von 400% für Gold gleichzusetzen, verglichen mit einem kleinen Nettoverlust für Silber.

Entspräche Silber den Preiszunahmen von Gold über die letzten 45 Jahre, dann würde man es heute zu 72,00 Dollar je Unze handeln - nicht 14,41 Dollar.

Seit ihren zeitgleichen Preisspitzen im Januar 1980 bewegte sich Gold 58% höher und Silber 66% tiefer.

Seit 1913 hat der US-Dollar mehr als 98% seiner Kaufkraft verloren. In anderen Worten: Man braucht fünfzig Mal so viele Papierdollar, um vergleichbare Mengen ähnlicher Waren und Dienstleistungen zu erwerben wie 1913. Die 60-fache Zunahme (1.237 Dollar geteilt durch 20,67 Dollar) des Dollargoldpreises gleicht den Rückgang der US-Dollarkaufkraft ziemlich gut aus. Die elffache Zunahme (14,41 Dollar geteilt durch 1,29 Dollar) des Silberdollarpreises tut das offensichtlich nicht.

Die Verwendung von Silber als Geld ist historisch gut dokumentiert. Ich verstehe das. Aber es ist dennoch ein primär industrieller Rohstoff. Und keiner dieser Verwendungszwecke (einzeln oder kombiniert) macht Silber besonders genug, um diese übertriebenen Behauptungen von denjenigen zu rechtfertigen, die die Geschichte verändern zu erwarten.

Die vieldiskutierte Differenz zwischen Verbrauch und Produktion, das Gold-Silber-Verhältnis, die Hortung von Silberbullion durch JP Morgan Chase - keines dieser Themen rechtfertigt die Aufmerksamkeit, die sie derzeit erhalten. Denn sie gelten für "Fundamentaldaten" des Silbers.

Sie werden missverstanden und überbetont, um Preisprognosen dubioser Natur zu rechtfertigen.

Klar ist jedoch, dass der größte Risikofaktor für Analysen von Silber und Prognosen über dessen Preis unrealistische Erwartungen sind. Diese Erwartungen haben ihre Wurzeln in der Preisentwicklung der Jahre 1971 bis 1980.

Es gibt zwei primäre Gründe, warum der Silberpreis in den 1970er Jahren stieg:

1. Die Silberbergbauproduktion hing dem Verbrauch in den 1950er und 1960er Jahren beinahe zwei Jahrzehnte hinterher. Während dieser Zeitspanne verkaufte das US-Finanzministerium regelmäßig Silber aus seinem Bestand von beinahe zwei Milliarden Unzen. Das unterdrückte den Marktpreis des Metalls. Im Jahr 1970 war das Silber fast vollständig aufgebraucht und das Finanzministerium musste die Verkäufe stoppen. Demnach wurde der Silberpreis befreit und war in der Lage ein höheres Niveau zu finden, auf dem es Konsum und Produktion letztlich ausgleichen konnte.

2. Im Jahr 1971 hoben die Vereinigten Staaten jegliche Einlösbarkeit des US-Dollar in Gold auf. Diejenigen, die vorausschauend genug waren, um die fortlaufende Bedrohung der US-Dollarentwertung zu erkennen, erwarben Gold und Silber basierend auf ihren historischen Rollen als Geld.

Diese beiden Kräfte drückten den Silberpreis zu dieser Zeit weit über ein angemessenes nachhaltiges Niveau hinaus. (Von einem durchschnittlichen Preis von 1,60 Dollar auf ein Hoch von 49,50 Dollar im Januar 1980; das stellt eine Zunahme von 3.000% dar.)

Von 1971 bis 1980 erlebte Silber eine Mischung aus Ereignissen, die höchstwahrscheinlich nicht erneut auf diese Weise auftreten werden. Zumindest nicht in naher Zukunft. Des Weiteren diente diese Zeit als Aufholphase, in der der Silberpreis auf ein höheres Niveau stieg, das den traditionellen Gesetzen von Angebot und Nachfrage besser entsprach.

Grund dafür ist, dass der Silberpreis hundert Jahre zuvor Regierungseinmischung bezüglich Preisunterstützung und Preisunterdrückung unterlag. Und die zugrundeliegende Motivation für die Regierungshandlungen war politischer Natur.

Leider erwarten viel zu viele Leute, dass sich die Jahre von 1971 bis 1980 wiederholen werden. Und sie werden weiterhin enttäuscht werden. Selbst die Preisexplosion des Metalls 1999 bis 2011 drückte es inflationsbereinigt nur auf die Hälfte seiner 1980-Spitze (siehe obiger Chart).

Einstweilen - so genügt es zu sagen - hat sich nichts verändert, was die haarsträubenden Silberprognosen rechtfertigt.

(Siehe auch: Kein Silberstreif am Horizont)

© Kelsey Williams

Der Artikel wurde am 08. Dezember 2018 auf www.kelseywilliamsgold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.