Die Regeln werden sich ändern, aber das ist (wahrscheinlich) in Ordnung

08.05.2019 | John Mauldin

"Aber er hat ja nichts an!" sagte endlich ein kleines Kind.

"Herr Gott, hört des Unschuldigen Stimme!" sagte der Vater; und der Eine zischelte dem Andern zu, was das Kind gesagt hatte.

"Aber er hat ja nichts an!" rief zuletzt das ganze Volk. Das ergriff den Kaiser, denn es schien ihm, als hatten sie Recht; aber er dachte bei sich: "Nun muß ich die Procession aushalten." Und die Kammerherren gingen noch straffer und trugen die Schleppe, die gar nicht da war.

- "Des Kaisers neue Kleider" von Hans Christian Andersen

Wenn man seit 20 Jahren über kontroverse Themen für hunderttausende Leser schreibt, entwickelt man ein dickes Fell. Praktisch alles, was ich sage, wird irgendjemanden verärgern.

Wenn Leute also so etwas wie "John Mauldin beißt in die Zitrone und nimmt sich dann etwas Saures" schreiben, wie das letzte Woche nach dem Artikel geschah, stört mich das nicht. (Tatsächlich musste ich lächeln.) Ich schreibe das, was ich für richtig halte. Diese Ansichten ändern sich mit der Zeit, wenn ich neue Informationen erhalte.

Ich bin nicht der Einzige, der sich verändert. Gesetze und Richtlinien, die so scheinen, als wären sie in Stein gemeißelt, sind oft flexibler als man meint. Letzte Woche habe ich in meinem Artikel zur Japanisierung beschrieben, wie niemand mit den verschiedenen, extremen Maßnahmen gerechnet hatte, die in der letzten Krise ergriffen wurden, vom Troubled Asset Relief Program (TARP) über Quantitative Lockerung (QE) zur Negativzinspolitik. Doch sobald diese Ideen im Spiel waren, wurden sie schnell umgesetzt.

Ich denke, dass die nächste Krise ähnlich radikale, plötzliche Veränderungen mit sich bringen wird. Wir werden das Undenkbare denken, weil wir keine anderen Möglichkeiten sehen werden. Das bedeutet, dass die Bandbreite möglicher Szenarien viel weiter sein könnte, als man denkt.

Diese Möglichkeit in Betracht zu ziehen, ist nicht notwendigerweise bearisch.

Finanzpolitischer Irrsinn

Nach jetzigem Stand habe ich die Vermutung, dass die USA irgendwann 2020 in eine Rezession eintreten werden. Ich könnte mich um ein oder zwei Jahre (zu früh) verrechnet haben, aber sie steht bevor. Wir wissen, dass zwei Dinge passieren werden:

- Steuereinnahmen werden sinken, da das Einkommen sinken wird.

- Staatliche Ausgaben werden steigen, da Forderungen nach sozialen Sicherheitsnetzen ansteigen.

Das Ergebnis sind höhere Defizite. Keynesianismus plädierte für Defizite in rückläufigen und wirtschaftlich schwierigen Zeiten und Überschüsse in der restlichen Zeit. Genau das haben wir nicht getan.

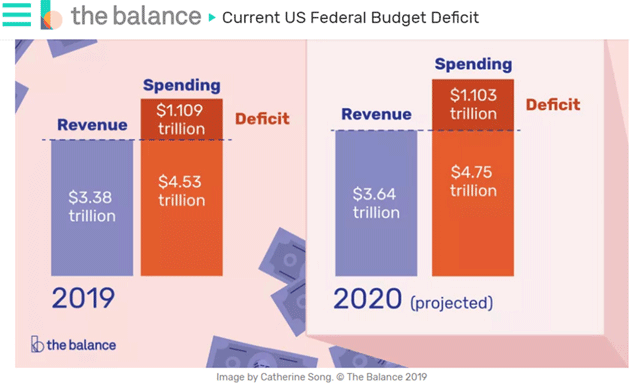

Letztes Jahr (Finanzjahr 2018) belief sich das "offizielle" Haushaltsdefizit auf 779 Milliarden US-Dollar. Die Staatsverschuldung stieg um 1,2 Billionen US-Dollar. Die "kleine" Differenz von 421 Milliarden US-Dollar betrug mehr als die Hälfte des offiziellen Haushaltsdefizits. Das sind die außerbudgetären Ausgaben, die der US-Kongress nicht mitrechnet. Sie beinhalten die Einnahmen und Ausgaben von bestimmten staatlichen Einrichtungen, die der Kongress vom normalen Haushaltsverfahren abgrenzen möchte. In letzter Zeit bewegten sie sich jedes Jahr im dreistelligen Milliarden-US-Dollar-Bereich.

Unten ist ein Schaubild mit den prognostizierten Haushaltsdefiziten für 2019 und 2020 von der Webseite The Balance. Im Internet findet man überall ähnliche Zahlen. Ich benutze die USA, aber die Situation ist in den meisten entwickelten Ländern gleich (aber hoffentlich nicht in Ihrem).

Nun addieren Sie noch zu jeder dieser Zahlen weitere 400 Milliarden US-Dollar. Was als "Unified Budget Deficit" (Haushaltsdefizit, das außerbudgetäre Einnahmen und Ausgaben berücksichtigt) bezeichnet wird beläuft sich nun auf 1,5 Billionen US-Dollar.

Als Nächstes gehen wir auf die sehr praktische Webseite "The US Debt Clock". (Wenn man etwas herum klickt, kann man die Verschuldung des eigenen Landes und Bundesstaates und andere nützliche Daten finden.) Dort sehen wir, dass nach der Hälfte des Finanzjahres 2019, die Verschuldung bereits über 22 Billionen US-Dollar beträgt. Es werden 23 Billionen US-Dollar sein, bevor dieses Jahr vorbei ist. Ende 2020, Trumps erster Amtszeit, wird sie sich 25 Billionen US-Dollar nähern. Und das beinhaltet nicht die Verschuldung auf staatlicher und lokaler Ebene von 3 Billionen US-Dollar plus 6 Billionen US-Dollar an nicht gedeckten Rentenverbindlichkeiten.

Wie ich zuvor schon erwähnt habe, ist das alles ohne eine Rezession. Das Unified Deficit wird mühelos 2 Billionen US-Dollar erreichen und sich in der nächsten Rezession 2,5 Billionen US-Dollar nähern. Innerhalb von 2 bis 3 Jahren wird die Gesamtverschuldung der USA bei mindestens 30 Billionen US-Dollar liegen. Die Verschuldung auf staatlicher und lokaler Ebene sowie nicht gedeckte Rentenverbindlichkeiten sind dabei nicht eingeschlossen (mehr dazu später).

Diese simple Rechnung zu begreifen, ist nicht bearisch. Das ist, die Realität zu begreifen.

Es gibt Rufe nach einem Steuersatz in Höhe von 70% für Einkommen über 10 Millionen US-Dollar. Experten, die in der Zeitung The Washington Post zitiert werden, schätzten, dass es etwa 72 Milliarden US-Dollar im Jahr einbringen würde. Und Sie können darauf wetten, dass die Leute ihre Einkommenssteuerklärung bearbeiten werden, um unter diese Schwelle zu kommen. Und angesichts eines Defizits von 2,5 Billionen US-Dollar? Bringt das nicht viel, schon gar nicht, um neue Maßnahmen zu bezahlen.

Die schlichte Tatsache ist, dass höhere Einkommenssteuern für die, die wir für wohlhabend halten, uns nicht einmal ansatzweise zu einem ausgeglichenen Haushalt führen. Aber was ist mit einer tatsächlichen Reichensteuer? Ich meine 1% des gesamten Reinvermögens auf den 1% der reichsten Menschen Amerikas? Hilfsbereit rechnet der Washington-Post-Artikel das für uns vor (Hervorhebungen des Autors):

Slemrod, von der University of Michigan, sagte in einer E-Mail, dass das reichste eine Prozent der Amerikaner ungefähr ein Drittel der 107 Billionen $ Wohlstand in Amerika besitzen. Diese Gruppe besitzt gemeinsam ein Vermögen von ca. 20 Billionen US-Dollar mit über 10 Millionen US-Dollar je Haushalt.

Ab da ist die Berechnung der Reichensteuer einfach: eine Reichensteuer in Höhe von 1% auf die reichsten 1% der Haushalte über 10 Millionen $ könnten ca. 200 Milliarden $ im Jahr einbringen, oder 2 Billionen $ über 10 Jahre. Tedeschi, der ehemalige Offizielle unter Obama, stellte fest, dass eine Reichensteuer von 0,5% auf die oberen 1% höchstens 3 Billionen $ über 10 Jahre einbringen könnte.

Aber auch das würde wahrscheinlich das Verhalten der Amerikaner verändern und vielleicht dazu führen, dass sie ihr Vermögen ins Ausland verlagern, außerdem sagen Wirtschaftswissenschaftler, dass die tatsächliche Höhe der Einkünfte wahrscheinlich niedriger ist, als ihre Schätzungen andeuten. Und das alles unter der Voraussetzung, dass es keine Ausnahmen gibt, für das, was als Vermögen angesehen wird, wie Immobilienvermögen.

Ich wiederhole, ein paar hundert Milliarden im Jahr sind nicht zu verachten, aber bei dem von uns vorgelegten Tempo, würde das nur eine kleine Delle in das Defizit machen.

Das eigentliche Problem? Nicht gedeckte Sozialausgaben. Das Congessional Budget Office (CBO) prognostiziert Billionen-Dollar hohe Defizite zum Ende des nächsten Jahrzehnts nur aufgrund von nicht gedeckten Sozialausgaben. Und dann ist da noch die lästige kleine Tatsache, dass wir letztes Jahr über 500 Milliarden US-Dollar für Zinszahlungen ausgaben.

In einer Rezession und Baisse könnten die 6 Billionen US-Dollar an nicht gedeckten Rentenverbindlichkeiten in staatlichen und lokalen Bilanzen ganz leicht auf 9 Billionen US-Dollar steigen, eine Zahl, die die meisten nicht begleichen können. Entweder müssten Feuerwehrleute, Polizisten, Lehrer, ehemalige Regierungsangestellte usw. auf ihre vereinbarten Gehälter und Renten verzichten müssen oder staatliche und lokale Steuern müssten stark ansteigen; oder die US-Regierung wird eingreifen müssen.

All das wird in einem Umfeld passieren, in dem die Federal Reserve gegen eine Rezession und eine langsam wachsende Wirtschaft ankämpft, in dem Versuch, diese Assetpreise wieder aufwärts zu bewegen, um den Rentenfonds zu helfen. Also ist mein Vorschlag, dass die Bilanz der Federal Reserve bis zur Mitte des nächsten Jahrzehnts auf 10 Billionen US-Dollar und auf 20 Billionen zum Ende des Jahrzehnts ansteigen würde, gar nicht so ungeheuerlich. Und wir sind noch gar nicht wirklich bei japanischen Ausmaßen angelangt.

Diese Analyse ist nicht "bearisch". Ich betrachte einfach die Zahlen, mache die Rechnungen und stelle fest, dass wir uns eine Menge Geld leihen werden müssen, um unseren Verpflichtungen nachzukommen.

Ich könnte falsch liegen, wenn Politiker von jeglicher Partei mit dem Wahlversprechen ,"Ich werde die Sozialversicherung und Medicare kürzen, das Verteidigungsbudget reduzieren und viele weitere kleine, lästige Aufwendungen, die Sie wahrscheinlich mögen, streichen", die Präsidentschaftswahlen gewinnt. Ich bin mir sicher, dass das nicht geschieht.

Der Windschutzscheibe ausweichen

Der Kaiser trägt keine Kleider. Vielleicht bin ich der naive, kleine Junge, der nicht klug genug ist, um das wunderschöne Tuch zu sehen, in das unsere Staatshaushalte gehüllt sind und wie leicht wir mehr Steuern unsichtbaren Ursprungs erheben können.

Und genau wie der Kaiser im obigen Märchen, gehen wir einfach weiter und reden uns ein, dass es schon niemand bemerkt.

Der Großteil dieser Schulden wird in der Bilanz der Federal Reserve enden, genau wie der Großteil der europäischen Schulden in der Bilanz der Europäischen Zentralbank enden wird, der Bank of England und so weiter.

Genau der Weg, den die Bank of Japan bereits genommen hat.

Untersuchen wir, wie gut das für sie geklappt hat. Einerseits hat es ganz gut funktioniert. Anderseits musste sie dafür teuer bezahlen. Ist es das wert? Ich denke, viele Japaner, wahrscheinlich eine große Mehrheit, würden das bejahen.

Die Bank of Japan hat mehr als 140% des japanischen BIP in ihrer Bilanz. Ihre Gesetze lassen es zu, dass sie Wertpapiere nicht nur in Japan, sondern auch weltweit kaufen kann, und das hat sie getan. Allerdings hat die Währung ungefähr den gleichen Wert wie zu Beginn dieses Projekts der Bank of Japan.

Mir ist das persönlich sehr wohl bewusst, weil ich derjenige war, der Japan "einen Käfer auf der Suche nach der Windschutzscheibe" genannt habe. So, wie ich prognostiziere, dass eine Menge des US-Defizits in der Bilanz der Federal Reserve enden wird, sagte ich, dass das Gleiche in Japan stattfinden würde. Ich sagte auch, dass es ihre Währung abwerten würde. Ich habe sogar privat echtes Geld, nicht bloß Fiatgeld, auf diese Prognose gesetzt. Ich kaufte eine 10-jährige Yen-Put-Option. Diese Spekulation ging nicht so gut aus. Ich möchte gar nicht die Umschläge mit diesen Informationen von J.P. Morgan öffnen.

Aber ich habe etwas daraus gelernt und ich war dabei in guter Gesellschaft. Viele Hedgefonds-Manager und andere Investoren machten dieselbe Spekulation. Im Wesentlichen sagten wir, dass Japan Geld drucken würde und ihm dasselbe passieren würde, was allen anderen Ländern in der gleichen Situation passierte: Die Währung verliert an Wert.

Stattdessen brachte es einen der überraschendsten makroökonomischen Ausgänge, die ich mir hätte vorstellen können. Wenn das nicht 2008 das Undenkbare denken ist. Was geschah, ist für mich und auch für viele andere Leute undenkbar.

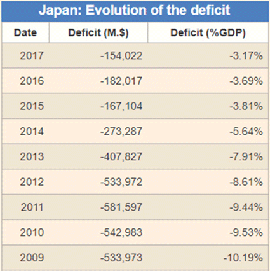

Zuerst sollten wir uns klar machen, dass die japanische Schuldenquote auf 253% gestiegen ist. Beachten Sie im unterem Schaubild, dass die Erhöhungen jedes Jahr etwas kleiner sind. Das ist ein (überraschender!!!) Punkt, den ich als nächstes anspreche.

Seit zwei Jahrzehnten versprechen die Japaner, dass sie in 7 bis 10 Jahren einen ausgeglichenen Haushalt erreichen würden - und nun machen sie tatsächlich Fortschritte. Ihr Haushaltsdefizit ist in der Tat jedes Jahr kleiner, gemessen am BIP und den tatsächlichen Dollarbeträgen. Alle Achtung.

Das Defizit sollte noch weiter sinken, da im Herbst dieses Jahres eine leichte Mehrwertsteuererhöhung ansteht. Natürlich ist umstritten, ob die Steuer wirklich in Kraft treten wird, aber ich erwarte, dass sie es letztendlich wird. Und irgendwann im nächsten Jahrzehnt ist es durchaus möglich, dass Japan einen ausgeglichenen Haushalt hat und dann einen Überschuss, der es der Regierung ermöglicht, die Schulden abzubezahlen.

Natürlich müssen sie globale Rezessionen sowie all den Sturm und Drang und die Launen des Schicksals durchstehen, aber sie versuchen offensichtlich, in die richtige Richtung zu gehen. Ein Lob an Abe und Kuroda-san.

Die Kosten hoher Verschuldung

All das blieb nicht ohne Folgen. Es verursachte schwerwiegende finanzielle Repressionen für Sparer. Wenn man irgendwie neue japanische Staatsanleihen kaufen könnte, was nahezu unmöglich ist, weil die BOJ alles kauft, was nicht festgenagelt ist, würde man negative Rendite erhalten. Das ist ein Grund, weshalb japanische Sparer ihre Anleihen nicht verkaufen. Selbst 1% bis 2% auf Anleihen, die "damals" gekauft wurden, sind um einiges mehr, als man jetzt bekommen würde.

Der japanische Anleihemarkt war einst einer der liquidesten der Welt. Jetzt ist da nichts mehr los. Hier ist die japanische Renditekurve aktuell. Beachten Sie, dass es bis zu den 10-Jährigen negativ ist. Wenn Sie also vor 10 Jahren eine 20-jährige Anleihe kauften, was Ihre japanische Anleihe nun (effektiv) zu einer 10-jährigen Anleihe macht, hätten Sie einen schönen Kapitalgewinn. Aber wohin mit dem Erlös, wenn sie verkauften? Deshalb gibt es sehr wenige tatsächliche Verkäufe am japanischen Anleihemarkt.

Wie Lacy Hunt uns bei der SIC vorführen wird, reduzieren stark steigende Schulden die Zinssätze, Produktivität und BIP-Wachstum, genau wie wir es in Japan sehen können. Sie produzierten gewaltige Staatsschulden, womit sie den zukünftigen Verbrauch in die damalige Gegenwart brachten und müssen nun in einer Welt leben, in der dieser zukünftige Verbrauch nicht stattfindet, das BIP-Wachstum geringfügig bis negativ ist und Investoren nach neuen Regeln leben müssen.

Zu einem gewissen Grad sehen wir die ersten Anzeichen dafür in den USA. Mein guter Freund Ben Hunt merkt an, dass die Unternehmen im S&P 500 die höchsten Gewinne im Vergleich zu den Verkäufen der Geschichte haben.

Zitat Ben: Dies ist ein 30-Jahres-Chart der Gesamtgewinne des S&P 500 geteilt durch die Gesamtverkäufe des S&P 500. Das zeigt, wie viele Cents an Gewinn Unternehmen des S&P 500 für jeden Dollar aus dem Verkauf bekommen - im Grunde genommen eine Ertragsmarge auf hohem Aggregationsniveau. Demnach generierte bei den Tiefs von 1991 1 Dollar im Verkauf etwas mehr als 0,03 Dollar Einnahmen für die S&P 500. Heute, im Jahr 2019, steht es bei einem Allzeithoch von mehr als 0,11 Dollar Gewinn aus 1 Dollar an Verkäufen.

Es ist eine wunderbar stetige Entwicklung aufwärts und nach rechts, zwischenzeitlich etwas getrübt durch eine Rezession hier und da, doch wirklich sehr ehrfurchtgebietend in ihrer Beständigkeit. Ein Hoch auf den Kapitalismus!

Weiter sagt Ben, dass viele Leute glauben, dass das wegen der Technologie so sei. Er argumentiert, dass es an der Finanzialisierung unserer Wirtschaft und der lockeren Politik der Fed liegt. Ich stimme dem zu 100% zu. Wenn Sie glauben, dass die Regeln sich seit den 1980ern und 1990ern nicht geändert hätten, dann passen Sie nicht auf, meine Damen und Herren!

Es versteht sich von selbst, dass diese Gewinne nicht an die Arbeiter weitergegeben werden, sodass die selben geldpolitischen Maßnahmen, die die Wirtschaft ankurbeln sollten, gewaltig zur Ungleichheit in der Vermögens- und Einkommensverteilung beitrugen. Wenn man mit den Märkten herumspielt, sollte man nicht überrascht sein, ungewollte Konsequenzen zu erhalten. Von denen haben wir mehr als genug und jeder will dafür "den Reichen" die Schuld geben, anstatt den Anreizen, die die Regierung und die Federal Reserve schufen.

Neue Regeln oder: den Torpfosten im Spiel versetzen

Ich denke nicht, dass es bearisch ist, die politischen und rechnerischen Konsequenzen unseres Haushaltsverfahrens zu bemerken. Ich will meinen Lesern dabei helfen, zu verstehen, dass die Regeln sich verändern werden. Das ist nicht notwendigerweise schlecht. Es ist einfach, was es ist.

Der massive Schuldenanstieg, riesige Maßnahmen der quantitativen Lockerung und verstärkte Finanzialisierung des Investmentprozesses werden die Regel des Investierens, die seit 50 Jahren herrschen, verändern.

Es wird schwierig werden, schwieriger als jetzt, positive Erträge aus seinen Anleihen zu erhalten ohne erhebliche Risiken einzugehen. Und die Erträge werden niedriger ausfallen. Denken Sie an Japan. Denken Sie an Europa. Wenn wir schon dabei sind, denken Sie an die USA.

Wenn die Götter des American Football plötzlich beschließen würden, die Regel zu ändern, sodass man 12 Yards für ein First Down bräuchte - wäre das Feld nun 120 Yards lang und Wide Receiver hätten einige Vorteile - würde sich die Natur des Spiels verändern. Es wäre immer noch als American Football erkennbar, aber es wäre nicht das Spiel, das wir kennen.

Das ist nichts Neues. American Football zu Zeiten meines Vaters hatte deutliche Unterschiede zum heutigen. Ich bin mir sicher, dass es Leute gibt, die der alten Version nachtrauern. Ich möchte mir einfach das Spiel ansehen, wie es heute ist. Und was das Investieren betrifft, wenn ich meinen Stil ändern muss und nach anderen Gelegenheiten suchen muss, dann nehme ich einfach die Regeländerung zur Kenntnis.

Ich bin nicht bearisch, wenn ich sage, dass eine Möglichkeit für zukünftige Regeländerungen besteht. Ich zeige bloß auf, was ich sehe. Ich denke, ich bin wirklich der optimistischste Mensch im Raum. Wohin ich mich auch drehe, sehe ich Gelegenheiten. Aber anderseits sehe ich auch über mein Bloomberg und Business TV hinaus.

Um uns herum verändert sich die Welt und wir müssen uns anpassen. Viele werden die Veränderungen nicht bemerken und wie die Dinosaurier enden. Das ist sehr traurig. Was mit den Leuten geschehen wird, die sich auf Rentenfonds verlassen, ist ebenfalls traurig. Oder wir Steuerzahler werden einschreiten müssen und sie retten. Für uns Steuerzahler ist das auch traurig.

Gibt es einen Weg da raus? Jawohl. Wie ich vor zwei Jahren geschrieben habe, könnten wir das Steuersystem überarbeiten, tatsächlich den Haushalt ausgleichen, alle Sozialausgaben decken und beobachten, wie das BIP-Wachstum wieder Teil unseres nationales Diskurses wird.

Aber es wird eine Krise nötig sein, bevor wir das in Erwägung ziehen. In der Zwischenzeit sollten wir darauf achten, wie sich die Regeln verändern und uns anpassen.

Wie ist das bitteschön bearisch?

Die Regeln verändern sich wirklich und die Entwicklungen in der Vergangenheit sind und werden auch nicht bezeichnend für zukünftige Ergebnisse sein.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 19. April 2019 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.