Sovereign Metals Ltd.: Rutil-Präsentation & mehr Infos für Sie

10.07.2019 | Hannes Huster

Sovereign Metals gab heute eine Präsentation für das neu entdeckte Rutil-Vorkommen auf den eigenen Projekten heraus. Sie wissen, ich habe große Hoffnungen auf dieses neue Vorkommen und sehe es als optimale Ergänzung zum deutlich weiter fortgeschrittenen Grafit-Projekt des Unternehmens.

Die Präsentation finden Sie hier.

Einige Punkte aus der heutigen Präsentation hatte ich vergangenen Donnerstag schon angerissen. Es ist zunächst einfach wichtig zu verstehen, was das Unternehmen da gefunden hat und in was für einen interessanten Markt man damit eindringen könnte.

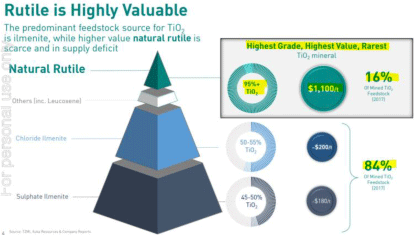

Rutil ist die teuerste und hochwertigste Rohstoffquelle für die Pigment-Industrie. Die Pigment-Hersteller kaufen dieses Material bevorzugt an, da es meist über 95% Titandioxid enthält und somit fast die doppelte Konzentration als Leukoxen oder Ilmenit.

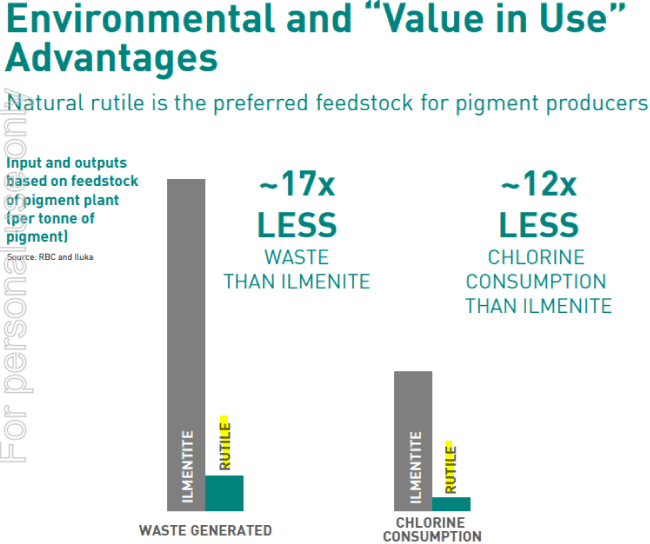

Doch Minen mit Rutil als Hauptrohstoff gibt es nicht viele. Daher müssen die Pigment-Produzenten zu 84% die Rohstoffe mit niedrigeren Titandioxidgehalten verwenden und diese dann in einem kosten- und energieintensiven Prozess upgraden. So entsteht z.B. bei der Verwendung von Ilmenit ein Vielfaches mehr an Abfallprodukten im Vergleich zum Rutil. Ebenfalls muss bei der Verwendung von Rutil deutlich weniger Chlorgas verwendet werden. Rutil ist also die "nachhaltige" Variante, für die Farb- und Lackhersteller dieser Welt:

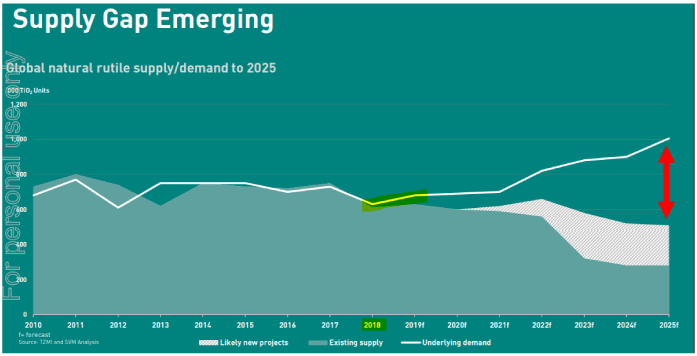

Das Rutil ist sehr stark gefragt und bereits seit vergangenem Jahr in einem Angebotsdefizit:

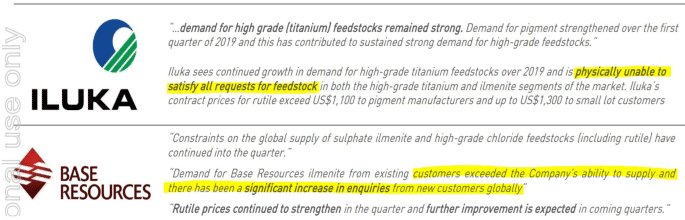

Die beiden australischen Unternehmen Iluka (ASX: ILU, Börsenwert 4,4 Milliarden AUD) und Base Resources (ASX: BSE, Börsenwert 275 Mil. AUD) gaben zuletzt in ihren Quartalsberichten an, dass sie die hohe Nachfrage der Kunden nicht bedienen konnten:

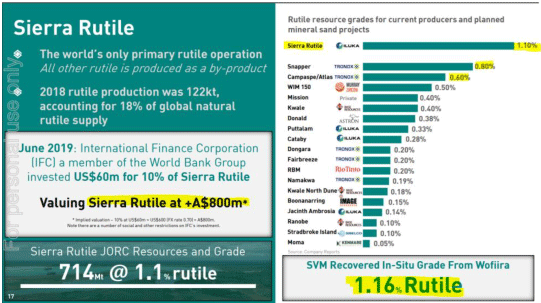

Wie besprochen, konnte Sovereign nun mit einer ersten Großprobe von 180 Kilogramm ein Konzentrat herstellen, das sich nicht nur mit den weltweit besten Minen messen kann, sondern teilweise sogar hochwertiger ist:

Der Rutil-Gehalt lag bei Sovereign bei 1,16%. Sierra Rutile, die von Iluka übernommen wurden, hat 1,10% Rutil-Gehalt. Jüngst kaufte der IFC (International Finance Corp.) 10% an diesem Projekt für 60 Millionen USD, was dem Asset einen Wert von 600 Millionen USD bzw. >800 Millionen AUD zuspricht:

Der Markt ist also extrem spannend und alles was Sovereign bislang über die Art und Zusammensetzung des Materials ermitteln konnte, deutet auf ein sehr hochwertiges Vorkommen hin.

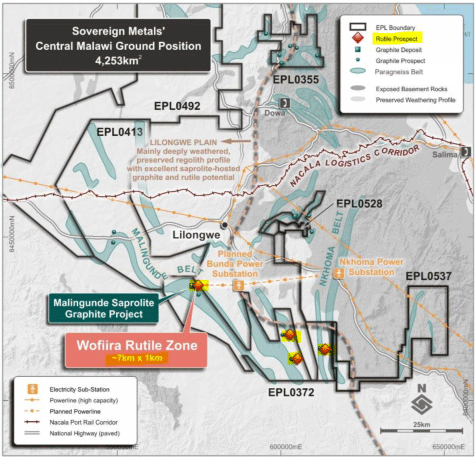

Nun hat Sovereign über 4.000 Quadratkilometer Land zu 100% unter seiner Kontrolle. Auf diesem Gebiet wurde bereits das Malingunde Grafit-Projekt entdeckt, plus weitere Grafit-Vorkommen, über die das Management gar nicht spricht.

Nun hat man bereits 4 (!) Zonen mit Rutil entdeckt. Die Wofiira Zone erstreckt sich dabei über eine Länge von 7 Kilometern und ist 1 Kilometer breit. Die Mineralisierungen starten direkt an der Oberfläche und sind bis zu 25 Meter stark.

Weitblick kann sich auszahlen!

Ich machen mir diese Mühe, um Ihnen mehr Informationen über diesen potentiellen neuen Rohstoff von Sovereign zu liefern. Rutil ist nicht wie Gold oder Silber und man muss die Hintergründe erläutern.

Der Markt befindet sich aktuell bereits in einem strukturellen Defizit und dies führt in der Regel zu stabilen bis hin zu deutlich steigenden Preisen.

Zudem sind die großen Produzenten im Sektor nicht in der Lage, die Nachfrage der Kunden vollständig zu bedienen. Das sage nicht ich, sondern die Unternehmen in ihren Quartalsberichten.

Ich möchte ein Beispiel nennen. Wenn ein Junior-Unternehmen heute ein großes Goldprojekt findet, dann kann ein großer Produzent dieses übernehmen, muss es aber nicht tun. Der Zugzwang ist nicht unbedingt vorhanden, da man im Goldsektor immer mehrere Optionen hat.

Doch bei einem seltenen Rohstoff wie Rutil erscheint mir persönlich die Sache anders gelagert.

Es gibt kaum Minen, die Rutil als Hauptprodukt fördern. Meist fördern die Mineralsandfirmen 80% oder 90% Ilmenit und Rutil ist das Zuckerchen für die Produzenten, da es pro Tonne mehr als 1.100 USD erzielt, während man für das Ilmenit nur etwa 200 USD je Tonne bekommt.

Wenn ein kleines Unternehmen wie Sovereign (Börsenwert rund 45 Millionen AUD) nun ein potentielles neues und hochwertiges Projekt oder gar eine neue Provinz für Rutil entdeckt hat, dann sollte dies die Begehrlichkeiten der Produzenten aus den o.a. Gründen viel schneller wecken.

Was nun noch fehlt, sind Anhaltspunkte für die Größe des Vorkommens. Die Metallurgie stimmt bislang und das Material liegt auf den 100% eigenen Projekten. Das Rutil kommt zudem in dem sehr weichen Saprolit vor, genau wie das Grafit. Das bedeutet einen potentiellen Abbau direkt von der Oberfläche aus, kein sprengen, kein zermahlen des Materials, etc. etc.

Das Unternehmen ist bereits dabei, die Bohrungen fortzusetzen und ich gehe davon aus, dass wir, während wir auf die Fertigstellung der DFS (definitive Machbarkeitsstudie) für das Grafit-Projekt warten, einen stetigen News-Flow vom Rutil-Vorkommen erhalten werden.

Für mich als Investor ist dies eine geniale Zusammensetzung. Wir haben ein weit fortgeschrittenes Grafit-Vorkommen, das in allen Vergleichen Spitzenplätze einnimmt (CAPEX, OPEX, IRR) und das in den letzten Jahren von weiteren Risiken befreit wurde.

Auf der anderen Seite haben wir die realistische Chance, auf einem großen, vielleicht sehr großen Rutil-Vorkommen zu sitzen, das den Wert der Firma auf ein ganz anderes Niveau heben kann.

Fazit:

Ich glaube, dass wir mit Sovereign Metals eine Aktie im Depot haben, die massives Kurspotential in sich trägt. In den nächsten Monaten werden wir von beiden Projekten wichtige Neuigkeiten sehen und ich bin der festen Überzeugung, dass bei einer erfolgreichen Exploration im Rutil-Bereich der Markt in eine Euphorie verfallen kann, die man sich aktuell noch schwer vorstellen kann.

Sierra Rutile in Sierra Leone wurde von Iluka (714 Mio. Tonnen zu 1,10% Rutil) für über 400 Millionen AUD gekauft. Aktuell ist das Gebiet über 800 Millionen AUD wert, wenn wir den 10% Anteilskauf vom IFC bewerten.

Sollte Sovereign in der Lage sein, ein Vorkommen von z.B. 200 Millionen Tonnen oder mehr zu definieren, dann kann der Markt sehr schnell ausrechnen, was die Firma bei einer potentiellen Übernahme wert wäre.

Chart Sovereign Metals 10 Jahre:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.