Was diese Goldmarktrally von den anderen unterscheidet

18.10.2019 | Michael J. Kosares

1. Sie wird von Institutionen und Fonds angetrieben, keinen Privatinvestoren.

Weltweite quantitative Lockerung hat einen großen und mobilen Kapitalpool geschaffen, der das ständige Bedürfnis besitzt, eine Heimat zu finden. Wenn das Bedürfnis nach einem sicheren Hafen den Verwaltern dieses Kapitals offenbar wird, floriert die Goldnachfrage. Die konsistente Präsenz von Fonds und Institutionen als Käufer in dieser Rally, wie dargestellt durch das Wachstum der ETF-Bestände, ist eines ihrer Kennzeichen und repräsentiert einen der wichtigsten Unterschiede zwischen dieser Goldrally und den vergangenen Rallys.

Obgleich die Privatinvestoren spät eingestiegen sind, so ist die rapide Entwicklung des physischen Marktes für Goldmünzen und -bullion innerhalb des Vereinigten Königreiches ein Zeugnis für die Tatsache, dass sich die Stimmung rasch ändern kann.

2. Tägliche Preisumkehrungen treten oftmals ursprünglich in Asien und Europa auf und nicht nur in den Vereinigten Staaten.

Jahrzehntelang haben die US-amerikanischen Rohstoffmärkte den Ton für die Goldpreisfestlegung angegeben und der Rest der Welt gab sich damit zufrieden, dem nachzufolgen. Selbst die alte Londoner Preisfestlegung tendierte dazu, Trends nachzufolgen, die zuvor in den Vereinigten Staaten etabliert wurden. Das änderte sich, als der Shanghai-Goldmarkt damit begann, seinen eigenen Preismechanismus anzubieten und die Auswirkungen des Brexits langsam einen tiefgreifenden Effekt auf beide Seiten des englischen Kanals hatte.

Nun beginnen Preisumkehrungen an den asiatischen oder europäischen Märkten oftmals über Nacht und übertragen sich zum Handelsbeginn auf New York, anstatt andersherum. All dies spiegelt das intensivierte, weltweite Investorinteresse in Gold sowie einen Ausgleich des Spielfeldes dar, wer und was den Preis auf täglicher Basis beeinflusst. Es umfasst unseren zweiten, wichtigen Unterschied zwischen der aktuellen Goldpreisrally und den vergangenen Rallys.

3. Zentralbanken sind Käufer physischen Goldes, keine Verkäufer.

Im Jahr 2011 passierte etwas Ungewöhnliches am Goldmarkt. Zentralbanken waren nicht länger Nettoverkäufer des Edelmetalls, sondern wurden zu Nettokäufern und kehrten somit einen 40-jährigen Trend um. Seitdem hat der offizielle Sektor seine Reserven um 4.563 Tonnen aufgestockt (über die ersten Hälfte 2019 hinweg) - das ist ein Anstieg um 15% auf insgesamt 34.407 Tonnen. Das Gold, dass die Zentralbanken jedoch vom Markt nehmen, ist nur ein Teil der Geschichte.

Der Rest hat damit zu tun, wie die inländische Produktion der beiden wichtigsten Produzenten - China und Russland (weltweit Produzent Nr. 1 und Nr. 3) - behandelt wird. Beide Länder lassen das geförderte Metall in ihre nationalen Reserven fließen, anstatt es auf dem Weltmarkt zu verkaufen. Viele Analysten sehen diesen neuen und evolutionären Versuch, Goldreserven anzuhäufen, als den Schlüsselunterschied zwischen der aktuellen Goldrally und den vergangenen Rallys.

4. Bullionbanken decken ihre Short-Positionen aufgrund von Preisrückgängen, anstatt sie auszubauen.

Rückläufige, weltweite Zinsen haben einer weiteren traditionellen Quelle des physischen Goldangebots einen Dämpfer verpasst - Leasingprogrammen von Bullionbanken.

"Wir können schlussfolgern", so schreibt Goldmarktanalyst Alasdair Macleod in einem Artikel, "dass die Basis für das hochgerüstete Zinsarbitrage, indem Gold geliehen wird, in eine Sackgasse unterwegs ist. Es besteht nicht nur keinerlei Anreiz für den Leasingeber, es gibt zudem auch einen rückläufigen Appetit für Leasingnehmer, da die Möglichkeiten verschwinden."

"Synthetische Goldverbindlichkeiten werden nach und nach reduziert, nicht nur, indem die Erschaffung neuer Obligationen eingestellt wird, sondern auch durch den Kauf von Bullion, um existierende zu decken. Das war vor allem der Fall, als die US-Renditekurve in den letzten Monaten begann, sich zu umzukehren. Und das war der oberflächliche Grund, dass der Goldpreis rapide von unter 1.200 Dollar auf 1.500 Dollar je Unze gestiegen ist."

Diese Richtungsänderung der Bullionbanken spiegelt einen weiteren grundlegenden Unterschied zwischen dieser Goldpreisrally und den vorherigen Rallys dar. Weiterhin sieht es angesichts des etablierten Niedrigzinsumfelds aus, als würde dies für eine lange Zeit ein relevanter Faktor bleiben.

5. Die Zinsen in wirtschaftlich wichtigen Teilen der Welt sind negativ, nicht positiv.

Negative Zinsen entsprechen der Realität in der Europäischen Union sowie in Japan. Alan Greenspan meinte kürzlich, dass es "nur eine Frage der Zeit sei", bevor sie auch in den Vereinigten Staaten Anwendung finden. Über die Jahre hinweg lautete eines der Argumente gegen Gold, dass es Geld kosten würde, es zu besitzen. Nun kostet es auch Geld, Euros und Yen zu besitzen und in nicht allzu ferner Zukunft könnte es auch Geld kosten, Dollar zu besitzen. Der Aufstieg der negativen Zinsen ist vielleicht einer der tiefgreifendsten Unterschiede zwischen dieser und den vergangenen Goldpreisrallys.

Ebenso könnte er sich als der widerstandsfähigste herausstellen. "Einer der Gründe", fügte Greenspan in demselben Interview hinzu, "warum der Goldpreis so schnell steigt - Sie wissen schon, bei 1.500 Dollar je Unze... Das erzählt uns, dass die Leute auf der Suche nach Ressourcen sind, von denen sie wissen, dass sie noch nach 20 Jahren oder 30 Jahren an Wert besitzen werden, während sie altern. Sie wollen sichergehen, dass sie die notwendigen Ressourcen haben, sich über Wasser zu halten."

Gold und Schwellenländer

Eine Alternative zum Dollar

In einem kürzlichen Interview stellte der ehemalige Gouverneur der indischen Zentralbank, Duvvuri Subbarao, einige interessante Beobachtungen in Bezug auf die Haltung der Schwellenländer gegenüber Gold als nationales Reservevermögenswert an. "Als direkte Folge der Krise", so sagt er, "mussten wir Dollar verkaufen, um zu verhindern, dass unsere Währung einbrach.

Während der quantitativen Lockerung mussten wir Dollar kaufen, um unsere Finanzstabilität zu schützen. Und als die Federal Reserve damit begann, QE einzudämmen, gingen Umtauschraten wieder zurück und wir mussten uns mit unseren Reserven verteidigen. All diese Ereignisse werfen eine offensichtliche Frage auf: Gibt es eine Alternative zum Dollar?"

Subbarao fährt mit der Erklärung fort, dass Zentralbanken Stabilität an anderer Stelle finden müssen, wenn sie sich dafür nicht mehr auf den Dollar verlassen können. "Das Halten von Gold in unseren Reserven", fügt er hinzu, "ist ein integraler Teil dieser Selbstverteidigung." Das ist es, so mögen wir hinzufügen, auch für Privatpersonen.

Indische Haushalte sammeln 24.000 Tonnen Gold

Die indische Financial Express erzählt uns, dass "Haushalte in Indien etwa 24.000 bis 35.000 Tonnen Gold angesammelt haben könnten; somit bleibt das Land größter Halter des Edelmetalls", so der World Gold Council. Zum aktuellen Preis beliefe sich der Wert der privaten Goldmengen auf mehr als 1,1 Billionen Dollar - "oder das Äquivalent von mehr als 40% des indischen nominalen Bruttoinlandsproduktes" des Jahres.

Nur um Ihnen einen Eindruck zu vermitteln, wie viel Gold die indische Bevölkerung im Gesamtbild wirklich besitzt: Die Gesamtmenge des Goldes, das sich im Besitz von Regierungen und Zentralbanken weltweit befindet, beläuft sich auf 33.976 Tonnen, so die Statistiken des World Gold Councils.

Russlands Goldreserven sind mehr als 100 Milliarden Dollar wert

"Das Land [Russland] vervierfachte seine Goldreserven im letzten Jahrzehnt, als es weg von US-Assets diversifizierte", berichtet Bloomberg, "eine Entscheidung, die sich kürzlich bezahlt machte, als die Nachfrage nach sicheren Häfen den Preis auf ein 6-Jahreshoch trieb. Im vergangenen Jahr erhöhte sich der Wert der russischen Goldreserven um 42% auf 109,5 Milliarden Dollar und das Metall macht nun seit 2000 den größten Anteil der russischen Gesamtreserven aus." Die Reservezunahmen Russlands, die durch die Wertsteigerung des Edelmetalls verursacht wurden, werden anderen Ländern nicht unbemerkt bleiben, die sich in dieselbe Richtung bewegen möchten.

Gold als Reservevermögenswert der Zentralbanken

In einer Jahreszusammenfassung bezüglich der Zentralbankkäufe berichtet der World Gold Council: "Im Jahr 2018 kauften die Zentralbanken mehr Gold als zu jeder anderen Zeit unter dem internationalen Geldsystem. Die deutliche Mehrheit der Nachfrage stammte von Zentralbanken der Schwellen- und Entwicklungsländer. 19 Zentralbanken kauften mehr als eine Tonne Gold im Jahr 2018, was zu Käufen über 651 Tonnen führte. Selbst die Europäische Union wurde aufgrund von deutlichen Käufen aus Polen und Ungarn erneut zum Nettokäufer."

Marktzyklen bleiben erhalten, solange der Mensch existiert

"Vier der gefährlichsten Wörter in der Investmentwelt lauten: Diesmal ist es anders", so schreibt Howard Marks in einem Bloomberg-Meinungsartikel. "Wenn die Leute sie verwenden, dann meinen sie, dass die Normen der Vergangenheit nicht länger Anwendung finden. Dieser Gedanke wurde bald darauf als fehlerhaft aufgezeigt und die Marktblasen, die durch das optimistische Denken begünstigt wurden, platzten, was zu schmerzhaften Marktzusammenbrüchen führte."

Dr. MoneyWise meint: "Der alte Ben Franklin sagte es am Besten: "Durch einen Mangel an Vorbereitung bereitet man sich auf das Scheitern vor." Und ich füge hinzu, dass wir nicht wissen, wann die nächste Krise beginnen wird, doch das wird sie. Und wenn sie das tut, dann wird es nur zweierlei Arten von Investoren geben, die sie begrüßen: Diejenigen, die vorbereitet sind, und diejenigen, die das nicht sind."

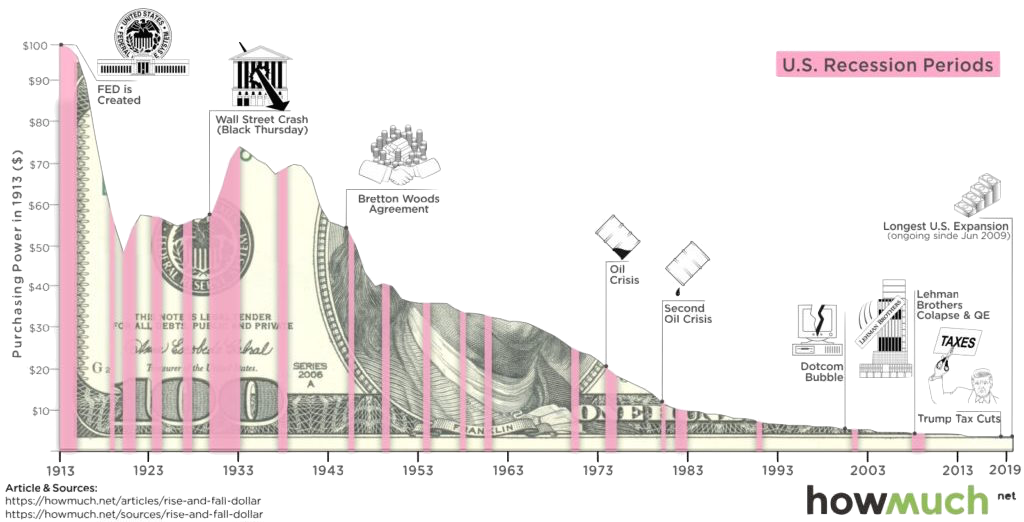

Der Aufstieg und Niedergang des Dollar

"Es ist kein Geheimnis", so HowMuch, "dass Sie mit 1 Dollar in 100 Jahren weniger kaufen werden können als heute. Doch wie deutlich hat die Kaufkraft des US-Dollar über die Jahre hinweg tatsächlich abgenommen? Um dies zu illustrieren, haben wir eine Grafik erstellt, die den Aufstieg und den Niedergang des Dollar seit 1913 darstellt. Unter Verwendung dieser Grafik erkennen wir, wie die Inflation und die Veränderungen des Verbraucherpreisindexes die Kaufkraft des Dollar über das letzte Jahrhundert vermindert haben.

- 100 Dollar im Jahr 1913 wären heute nur noch etwa 3,87 Dollar wert.

- Während die Kaufkraft des Dollar seit 1913 gestiegen und gesunken ist, hat er die Kaufkraft, die er 1913 besaß, niemals überstiegen.

- Die Kaufkraft eines US-Bürgers hat die Charts schon immer angeführt, doch das könnte sich in Zukunft ändern.

- Inflation wirkt sich auf fast alle Variablen der Makroökonomie aus und Viele glauben, dass die aktuelle US-Inflationsrate zu niedrig ist."

Wirtschaftliche Unsicherheit wird zum neuen Kennzeichen des hohen Alters

"In den Vereinigten Staaten", schreiben Katherine S. Newman und Rebecca Hayes Jacobs für The Nation, "wurde die wirtschaftliche Sicherheit im hohen Alter lange Zeit als sowohl gesellschaftliches Problem als auch als nationale Verpflichtung angesehen. Seit Geburt der Sozialversicherung bis zum Ende des 20. Jahrhundert bestand die allgemeine Annahme, dass wir eine gemeinsame Verpflichtung haben, unseren Bürgern eine angemessene Rente zu gewährleisten."

"Doch dieser Gedanke verliert rapide an Relevanz. Stattdessen hören wir Mantras der Eigenständigkeit, die eine "Reform" in den 1990er Jahren charakterisierten: Sie alleine sind für Ihre Rente verantwortlich; wenn Sie im hohen Alter arm sind, dann haben Sie das ihrer eigenen Unfähigkeit zu planen, zu sparen und zu investieren, zuzuschreiben."

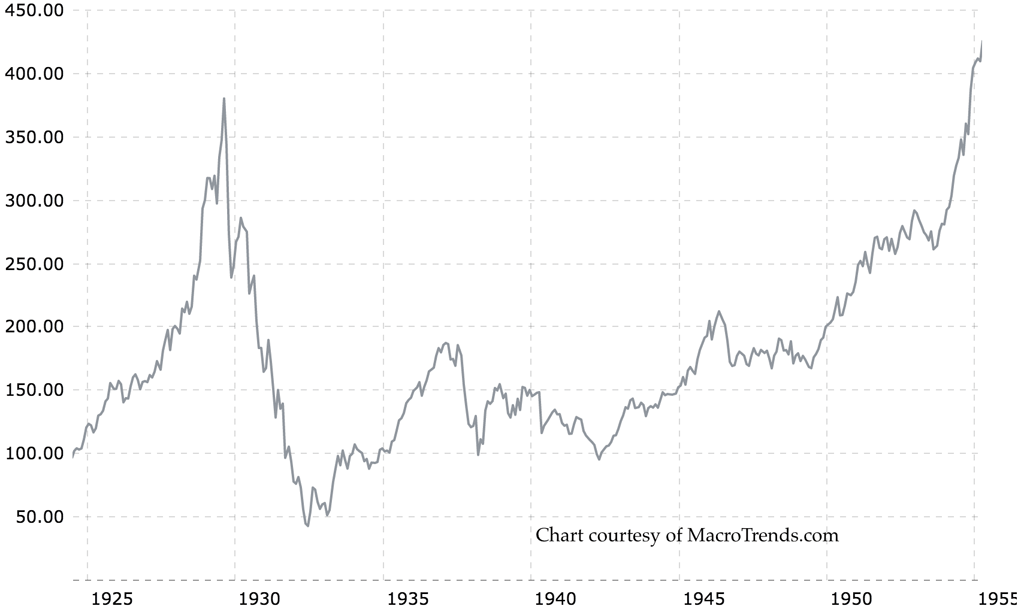

Einige vergleichen die heutige Aktienmarktpsychologie mit der Zeitspanne vor 2008. Andere vergleichen sie mit den 1920er Jahren, als alles bestens war; bis das plötzlich nicht mehr der Fall war - vielleicht ein passenderer Vergleich. Viel zu viele gehen "All-In", wenn es um Aktien in ihren Individuellen Rentenkonten geht und hoffen, dass sie so viel Kapital wie möglich anhäufen können, ohne auf mögliche Abwärtsrisiken zu achten. Der Aktienmarkt erholte sich von den Verlusten, die er zwischen 1929 und 1933 verzeichnete, erst Mitte der 1950er Jahre, fast 25 Jahre später - ein Bruchstück der Aktienmarktgeschichte, das in der Zeit verloren ging.

Einige werden sich auf die Tatsache verlassen, dass sich die Aktien gut erholten, nachdem die Fed den Bailout 2009 durchführte. Wir sollten uns jedoch im Gedächtnis behalten, dass viele profilierte Analysten der Wall Street davor gewarnt haben, dass die Fed nicht länger die Feuerkraft besitzt, die sie damals hatte. Die Finanzmärkte und die Wirtschaft sind deshalb verwundbarer - all das bringt uns zurück zum Gedanken der Selbstständigkeit und das Übernehmen persönlicher Verantwortung, wenn es um unsere eigenen Rentenpläne geht.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 08.10.2019 auf http://news.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.