Der Phantom-Wahnsinn

03.12.2019 | Adam Taggart

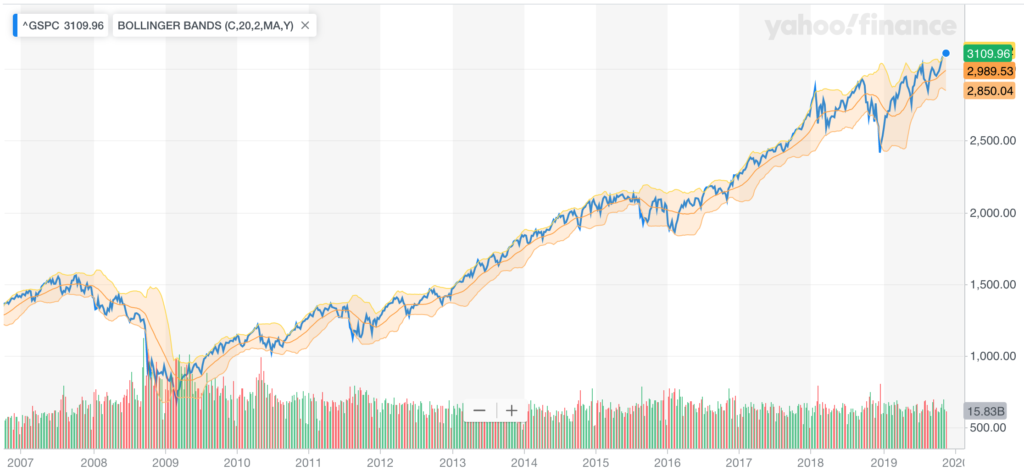

Die Aktien sind zurück auf Rekordhochs. Angefeuert durch die "Nicht-QE" der Fed und endlosen Teasern der Trump-Regierung einer "unmittelbaren" Handelsübereinkunft mit China wurde der S&P 500 über sein oberes Bollinger-Band katapultiert - eine Überdehnung, die man nur ein weiteres Mal seit 2007 beobachten konnte:

In jeder Woche, die auf die Bekanntgabe der Nicht-QE folgte, schloss der S&P im grünen Bereich (diese Woche beendete diese Serie endlich, wenn auch knapp). Wir befinden uns offiziell in einem Melt-Up, wo sowohl gute als auch schlechte Nachrichten als berechtigte Gründe akzeptiert werden, die Aktienkurse noch höher zu drücken.

Doch bei diesem Melt-Up ist beachtenswert, dass ihm ein überzeugender Grund fehlt. Jeder vorherige Assetpreiswahnsinn setzte ein Wohlfühlmantra voraus, das die Massen überzeugte "Diesmal ist es anders!"

Die Südseeblase versprach Zugang zu ungenutztem Reichtum des großen asiatischen Subkontinents. Dotcom-Unternehmen wollten enorme Werte befreien, die zuvor durch die Ineffizienz der analogen Geschäftsformen gefangen gehalten wurden. Im Jahr 2017 schien es, als könnte Bitcoin die Fiatwährungen über Nacht ersetzen.

Während dieser Preis-Melt-Ups, die jede dieser Manien begleiteten, fiel die Öffentlichkeit auf den Sirenengesang einer grundsätzlich besseren Zukunft herein; die jetzt sofort machbar wäre, würde man auf den Zug aufspringen, bevor es zu spät ist.

Doch heute? Was ist das für eine grundlegend bessere Zukunft, die versprochen wird? Wohin fährt der Zug?

Eine Schreckensparade

Am besten kann ich es so beschreiben: Das Grundprinzip (ich verwende den Begriff sehr großzügig) für den aktuellen Markt-Melt-Up lautet:

1. Die Fed stützt den Markt schon wieder

2. Eine Handelsvereinbarung mit China wird geschlossen werden, wahrscheinlich bald

Lassen Sie uns diese beiden Punkte näher betrachten. Doch bevor wir das tun, lassen Sie uns klar sagen, dass nichts davon eine "grundlegend bessere" Zukunft verspricht.

Die Fed und die anderen Zentralbanken auf der Welt haben den Markt im letzten Jahrzehnt gestützt. Das ist nicht wirklich etwas Neues.

Und die Wiederherstellung eines freundlichen Handels mit China wird größtenteils eine Wiederherstellung vergangener Umstände sein. Obwohl der Widerstand der kürzlichen Handelseinschränkungen entfernt werden wird und die USA vielleicht einige nette Zugeständnisse erhalten wird, ist es nicht so als würden wir einen großen neuen Handelspartner gewinnen, den wir nicht schon zuvor hatten.

Kurz gesagt: Weder neue QE oder eine China-USA-Vereinbarung sind transformativ. Manien brauchen typischerweise einen transformativen Grund als Brennstoff.

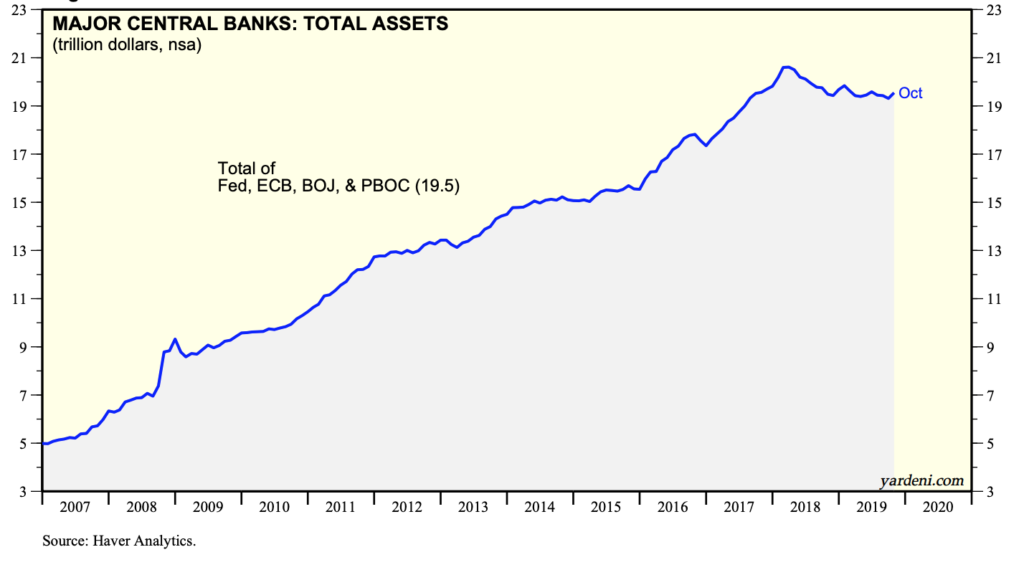

Nun, wenn wir uns das neue QE-Programm der Fed ansehen: Wie wichtig ist es? Nun, seit dem Ausbruch der großen Finanzkrise wissen wir, dass die Zentralbanken die weltweite Geldmenge mehr als verdreifacht haben (von etwa 6 Billionen Dollar 2008 auf 20 Billionen Dollar heute):

Und wie hat das funktioniert?

Nun, die Vermögenswertpreise (Aktien, Anleihen, Immobilien, Kunst, etc.) sind bis zum Mond geschossen. Zu Kosten der bisher schlimmsten Wohlstandsungleichheit in den USA und vielen anderen Ländern.

Und der dafür genannte Hauptgrund für all diese Liquidität: das Ankurbeln der Weltwirtschaft zu gesundem Wachstum. Doch wie machen wir uns da?

Nicht sonderlich gut. Mission definitiv nicht erfüllt.

Trotz der Billionen Dollar, die im letzten Jahrzehnt aus dem Nichts geschaffen wurden, und dem Opfern des zukünftigen Wohlstandes (nicht nur unseren, sondern auch den unserer Kinder und Kindes Kinder) im Austausch gegen heutiges Wachstum laufen die Dinge so:

- Chinas Wirtschaft verzeichnete ihr niedrigstes Wachstum seit mehreren Jahrzehnten. Die industrielle Produktion kontrahiert dort sogar.

- Deutschland (der Motor Europas) nähert sich einer Rezession an. BIP-Wachstum in Q2 war negativ. In Q3 erreichte man knapp 0,1%.

- Die amerikanische Wirtschaft kam zum Stillstand. Kürzlichen Schätzungen zufolge soll sich das BIP-Wachstum in den USA für Q4 auf 0,4% belaufen.

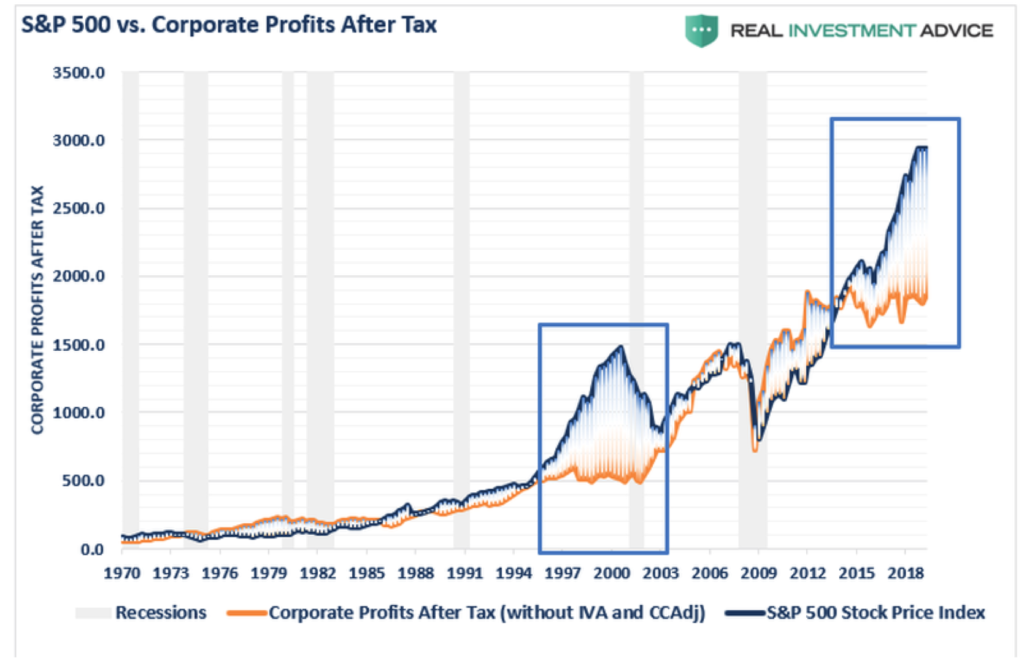

Zusätzlich zu der schlechten BIP-Prognose befinden sich US-Unternehmen auch offiziell in einer Ertragsrezession, wobei jedes Quartal 2019 nun niedriger ausfallen soll als die Quartale 2018.

Zumindest in der Theorie sollen Aktien basierend auf Erwartungen zukünftiger Gewinne bewertet werden. Schreien rückläufige Erträge und eine zunehmend rezessionelle Weltwirtschaftsprognose nach "kaufen Sie Aktien nun zu Rekordpreisen"? Ich denke nicht.

Wenn wir uns nun den Handelsgesprächen mit China zuwenden... Was erscheint hier realistisch? Das angepriesene Phase-1-Handelsabkommen wurde noch immer nicht unterzeichnet. Und selbst wenn es unterzeichnet wird, so geht es nicht die grundlegenden Probleme im Herzen des Handelsdisputs an.

Schlimmer noch, es wird zunehmend als bedeutungslos angesehen. Stephen Roach von der Yale University verspottet es als "bedeutungslos", "fehlerhaft" und "lächerlich", ohne Tiefe unter dem Oberflächlichen.

Und wenn wir ehrlich sind, warum sollte China eine Handelsvereinbarung mit einem Präsidenten eingehen, der in weniger als einem Jahr zur Wiederwahl kandidiert? Er könnte nicht mehr da sein, um sein Ende der Vereinbarung zu halten. Es macht einfach Sinn bis Ende des nächsten Novembers zu warten.

Und das gilt noch viel mehr, wenn man bedenkt, dass dieser Präsident derzeit in Amtsenthebungsanhörungen verwickelt ist. Trump braucht den Deal viel früher als China das tut. Die Zeit ist auf ihrer Seite und gibt den Chinesen hier den Großteil der Verhandlungskraft.

Werfen wir die Verabschiedung des Hong Kong Human Rights and Democracy Act mit hinein - was das Politbüro Chinas massiv beleidigte und bereits von beiden Kammern des US-Kongresses genehmigt wurde - dann geht die Wahrscheinlichkeit, dass die Chinesen in naher Zukunft irgendeiner wesentlichen Vereinbarung zustimmen, gegen Null.

Also ... ineffektive QE und eine armselige Wahrscheinlichkeit, dass mit China bald irgendetwas wichtiges beschlossen wird. Dies sind die Versprechen einer "grundlegend besseren" Zukunft, die dafür verantwortlich sind, den aktuellen Markt-Melt-Up anzutreiben? Das ist der Grund dafür, dass die Aktien so überbewertet wie noch nie zuvor sind?

Das scheint nicht richtig. Alle Vermögenspreismanien enden böse. Doch zumindest kann man die Psychologie verstehen, die diesen Wahnsinn überhaupt erst erschaffen hat.

Diesmal kann man das noch nicht einmal. Und das lässt uns glauben, dass dies nicht nur böse enden wird, sondern auch eher früher als später. Es besteht einfach keine Party-Atmosphäre, die stark genug ist, um diese Wahnvorstellung anzutreiben.

Maßnahmen, die vor 2020 zu ergreifen sind

Wenn man das Obige bedenkt, dann sollten die Schlauen unter uns die heutigen überdehnten Preise mit gesunder Skepsis betrachten. Sowohl die Geschichte als auch gesunder Menschenverstand zeigen uns, dass etwas, das nicht nachhaltig weitergehen kann, nicht weitergehen wird.

Nun ist es Zeit, Verteidigung und Positionierung Ihres Portfolios für den Schutz zu priorisieren. Und diejenigen, die Mittel und Konstitution haben, sollten vielleicht einige Spekulationen auf niedrigere Preise anstellen.

Vor allem empfehlen wir Ihnen, sich die folgenden Fragen zu stellen:

1. Ist mein Portfolio angemessen genug abgesichert, sollte der Markt von hier aus um 20% oder mehr fallen?

2. Möchte ich gegen den aktuellen Melt-Up-Wahnsinn spekulieren?

Die obigen Fragen sind zeitgemäß, wenn man die heutige extreme Marktverzerrung bedenkt. Und wie immer empfehlen wir Ihnen, sich ernsthaft mit Ihrem professionellen Finanzberater zusammenzusetzen.

© Adam Taggart

Peak Prosperity

Der Artikel wurde am 22. November 2019 auf www.peakprosperity.com veröffentlicht und exklusiv in Auszügen für GoldSeiten übersetzt.