Die schwindende Anonymität

30.01.2020 | John Paul Koning

Im letzten Monat gab es mehrere Berichte in den sozialen Medien, dass die Deutschen in Köln, Stuttgart und München Schlange standen, um Gold zu kaufen.

"Die Deutschen stehen Schlange bei Degussa, um Gold in Köln zu kaufen. Ab dem 1. Januar 2020 wird die Anonymitätsschranke für den Kauf von Gold von 10.000 Euro auf 2.000 Euro gesenkt. Vor nur zwei Jahren lag diese Schranke bei 15.000 Euro."

Laut dem Journalisten Michael Höfling von "Die Welt" war dies nicht nur der Weihnachtsansturm. Die Käufer könnten verzweifelt gewesen sein, der drohenden Deadline für Goldkäufe zuvorzukommen. Ab dem 1. Januar 2020 setzt ein neues Gesetz voraus, dass jeder Deutsche, der Gold im Wert von mehr als 2.000 Euro erwirbt, eine Kundenkaufprüfung durchläuft. Dieser Vorgang umfasst die Angabe von Daten wie dem eigenen Namen, dem Geburtsdatum und die Adresse. Vor Verabschiedung dieses Gesetzes konnten Kunden Barkäufe von Gold im Wert von bis zu 10.000 Euro durchführen und die Angabe ihrer persönlichen Daten vermeiden.

Einschränkungen auf anonyme Käufe sind weder deutsches Phänomen, noch wirklich neu oder gelten alleinig für Gold. Beispielsweise müssen alle amerikanischen Auto- oder Bootsverkäufer, Reiseagenturen, Pfandhäuser und Edelmetall- und Edelsteinhändler seit der Verabschiedung des U.S. Bank Secrecy Act im Jahr 1970 Berichte zur Währungstransaktion ausfüllen, wenn Bargeldkäufe über 10.000 Dollar durchgeführt wurden. Diese Berichte beinhalten die Informationen jedes Käufers, einschließlich Name, Adresse und Sozialversicherungsnummer. In Kanada wurde es im Jahr 2000 Pflicht, größere Bargeldtransaktionen über 10.000 Dollar zu melden.

Diese Bemühungen sind alle Teil des jahrzehntealten, internationalen Trends, die Fähigkeit einzuschränken, Transaktionen anonym über mehrere Industrien hinweg durchzuführen. Politische Entscheidungsträger haben gute Absichten. Der Punkt dieser Regeln ist es, Geldwäsche zu reduzieren und gegen die Finanzierung von Terrorismus (CFT) anzugehen. Doch in der Praxis ist es nicht vollständig klar, ob die politischen Maßnahmen gegen Geldwäsche und CFT überhaupt funktionieren.

Ein stetiger Strom an Anti-Geldwäsche-Richtlinien der EU

Im Falle von Deutschland sind die Regulierungen bezüglich Barkäufe von Gold auf eine lange Reihe an Anti-Geldwäsche-Richtlinien der EU zurückzuführen. Die dritte EU-Geldwäsche-Richtlinie (AML3), die 2005 verabschiedet wurde und von allen EU-Mitgliedsstaaten eingeführt wurde, legt strikte Regeln bezüglich der Menge Bargeld fest, die "Händler hochwertiger Güter" akzeptieren können ohne nach Identifikation zu fragen.

Die AML3 legte fest, dass sogenannte Händler hochwertiger Güter bei einer Bargeldzahlung von über 15.000 Euro wichtige Informationen über den Käufer sammeln mussten. Unternehmen, die unter dieser Definition eingeschlossen sind, umfassten nicht nur Edelmetallhändler, sondern auch Juweliere, Auktionshäuser, Auto- und Bootsverkäufer sowie Kunsthändler. Als AML4, die dritte EU-Geldwäsche Richtlinie, 2017 eingeführt wurde, wurde diese Einschränkung von 15.000 Euro auf 10.000 Euro reduziert.

Die fünfte EU-Geldwäsche-Richtlinie (AML5) wurde Anfang dieses Jahres verabschiedet. AML5 veränderte die Grenze von 10.000 Euro nicht. Doch während die EU-Mitgliedsstaaten ihre eigenen nationalen Anti-Geldwäsche-Richtlinien denen der EU anpassten, war es ihnen möglich, striktere Anforderungen einzuführen, als die, die von der EU vorgeschrieben wurden.

Das scheint es, was Deutschland getan hat, während es AML5 einführte. In einer November-Anpassungen des Geldwäschegesetzes (GwG) legt der deutsche Staat nun eine spezielle Voraussetzung für Edelmetallhändler fest, sodass diese Prüfungen ihrer Kunden durchführen müssen, wenn Beträge über 2.000 Euro fällig sind. Käufer anderer EU-Länder wie Irland und Österreich nutzen weiterhin die Standardgrenze von 10.000 Euro. Und somit gab es bis zum 1. Januar 2020 große Schlangen in den deutschen Städten.

Weitere Informationen diesbezüglich finden Sie auch in einem Artikel von Ronan Manly.

Die Privatsphäre für elektronisches Geld und Bargeld schwindet ebenfalls

Käufe hochwertiger Güter mit Bargeld sind nicht die einzigen Finanztransaktionen, die eingeschränkt wurden. Dasselbe gilt für elektronisches Geld. Europäischen Bürgern ist es erlaubt, geringe Mengen Geld in nicht identifizierten Online-Wallets zu besitzen. Als AML4 2017 eingeführt wurde, belief sich die maximale Menge Geld, die in diesen Wallets aufbewahrt werden konnte, auf 250 Euro. AML5 reduzierte diese auf 150 Euro. Nicht nur das; auch anonyme Online-Zahlungen werden nun auf 50 Euro begrenzt. Vor AML5 gab es keine Einschränkung - Benutzer konnten ihre gesamten 250 Euro online halten.

Interessanterweise waren Deutschlands Richtlinien bezüglich elektronischen Geldes - wie die Richtlinien bezüglich Goldkäufe - schon immer strikter als die der verschiedenen EU-Richtlinien. Deutschland hat schon vor vielen Jahren eine Grenze von 100 Euro bezüglich anonymer Online-Wallets eingeführt.

Nicht alle Einschränkungen bezüglich anonymer Transaktionen sind auf die Einführung der EU-Geldwäsche-Richtlinien zurückzuführen. Eine Vielzahl europäischer Länder hat ebenfalls ihre eigenen allgemeinen Einschränkungen der allgemeinen Käufe eingeführt (nicht nur hochwertige Güter), die mit Bargeld durchgeführt werden können. Beispielsweise ist es in Frankreich illegal, einen Bargeldkauf (z.B. Lebensmittel oder Kleidung) durchzuführen, der 1.000 Euro übersteigt, wohingegen Spanien eine Grenze von 2.500 Euro und Deutschland gar keine Einschränkung besitzt.

Die untere Karte illustriert die jeweiligen Einschränkungen bezüglich Bargeldtransaktionen jeder Nation:

"Bargeldzahlungseinschränkungen in der EU:

• Verbote werden in 16 EU-Mitgliedsstaaten angewendet

• 11 EU-Mitgliedsstaaten besitzen keine Bargeldeinschränkung

• in Italien gelten Einschränkungen nur für Staatsbürger

• in Dänemark werden Banken & Anwälte ausgenommen"

• Verbote werden in 16 EU-Mitgliedsstaaten angewendet

• 11 EU-Mitgliedsstaaten besitzen keine Bargeldeinschränkung

• in Italien gelten Einschränkungen nur für Staatsbürger

• in Dänemark werden Banken & Anwälte ausgenommen"

Die große Frage: Sollten wir anonyme Transaktionen einschränken?

Was sollten wir als Bürger und interessierte Personen dann über all diese Entwicklungen denken?

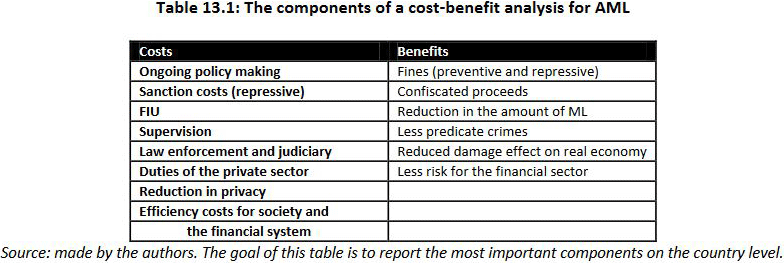

Die beste Möglichkeit, diese Frage zu beantworten, ist die Durchführung einer Kosten-Nutzen-Analyse. In einer Studie von 2013 mit Namen Economic and Legal Effectivness of Anti-Money Laundering and Combating Terrorist Financing Policy (oder Projekt ECOLEF) tat eine Gruppe EU finanzierter Wissenschaftler, angeführt durch Brigitte Unger, genau das.

Ungers Team generierte die folgende Kosten- und Nutzentabelle der Anti-Geldwäsche-Gesetze. Dann taten sie ihr Bestes, jeden Eintrag zu bemessen. Ihr Endziel war es, festzustellen, ob der finanzielle Wert allen Nutzens der EU-weiten Anti-Geldwäsche-Gesetze die möglichen Kosten überwog.

Was sie herausgefunden haben? Die ECOLEF-Studie war uneindeutig. Die Autoren erklärten, dass Daten gefehlt haben, um die Kalkulation zu vervollständigen.

Beispielsweise stammt eine der größten Lücken der Kostenseite der Analyse vom Messen des Finanzwertes verlorener Privatsphäre. Privatsphäre ist aus verschiedenen Gründen wichtig für Mitglieder der zivilen Gesellschaft. Sie erlaubt es uns, unsere persönlichen Daten von denjenigen zu schützen, die diese dazu verwenden würden, uns anzugreifen, wie Betrüger. Alternativ erlaubt sie es uns, uns vor Störenfrieden wie Vermarktern zu schützen.

Wir mögen bestimmte Gewohnheiten haben, die legal sind, doch nicht akzeptiert und wir möchten nicht, dass unsere Angehörigen das herausfinden. Jede Reduzierung der Privatsphäre kommt demnach zu einem Preis. Doch wie groß ist dieser? Dominiert er die Kostenliste vollständig oder ist es nur ein kleiner Preis?

Unger und ihr Team schlussfolgerten, dass die Gesamtkosten aller 27 EU-Mitgliedsstaaten insgesamt 2 Milliarden Euro ausmachen, eine "unermessliche Reduzierung der Privatsphäre", und verschiedene Ineffizienzen & Ärgernisse, die der Notwendigkeit entspringen so viele Informationen zu sammeln. Auf der Nutzenseite konnten Unger und ihr Team jedoch den größten, angeblichen Nutzen, die Reduzierung der Geldwäsche, noch nicht einmal messen!

Um diese große Datenlücke zu erklären, zitierte das Team die Geldwäsche-Expertin Jacqueline Harvey. In einem Bericht von 2004 schreibt Harvey, dass Regulierungsbehörden zwar die Existenz einer "invertierten Beziehung zwischen dem Ausmaß der Regulierung und der Menge an Geldwäscherei" annehmen, diese Theorie jedoch "weder empirisch auf größerer Basis getestet wurde, noch Informationen darüber gesammelt wurden, dass Veränderung des Geldwäsche-Verhaltens von Veränderungen der regulatorischen Bedingungen resultierten."

In anderen Worten: Wir haben eine Theorie darüber, warum Anti-Geldwäsche-Gesetze funktionieren, doch keine echten Beweise.

Zusammenfassung:

Lassen Sie uns zur Entscheidung der deutschen Regierung zurückkehren, die Grenze für anonyme Goldkäufe auf 2.000 Euro festzulegen. Auf den ersten Blick mag das wie eine gute politische Maßnahme wirken. Denn letztlich erschwert es Terroristen und Geldwäschern, ihre Betrugsmaschen durchzuführen. Doch wie die ECOLEF-Studie von Unger zeigt, wird die Rhetorik der Anti-Geldwäsche-Gesetze nicht notwendigerweise von den Daten bestätigt.

Vielleicht ist die Bargeldgrenze von 2.000 Euro in Deutschland eine gute Sache. Vielleicht ist es das nicht. Es ist tatsächlich nur ein Schuss ins Blaue. Um uns ihre Anonymität reduzierenden Regulierungen zu verkaufen, müssen Gesetzesgeber anfangen, bessere Bemühungen anzustellen, ihre Behauptungen zu unterstützen. Sie sollten nicht nur eine bessere Arbeit dabei leisten, die Vorteile der Anti-Geldwäsche-Bemühungen zu beziffern, sondern müssen auch das Ausmaß der verlorenen Anonymität messen.

© JP Koning

BullionStar

Der Artikel wurde am 17. Januar 2020 auf www.bullionstar.com veröffentlicht und exklusiv für GoldSeiten übersetzt.