800 Jahre Zinsen - Negativzinsen sind gar nicht so absonderlich

08.03.2020 | John Paul Koning

Peter Schiff bezeichnete Negativzinsen als Absurdität, Kevin Muir glaubt, dass sie eine Abscheulichkeit sind und der ehemalige CEO der Credit Suisse, Oswald Grübel, denkt, dass sie verrückt sind. Doch ist das heutige Negativzinsumfeld tatsächlich so merkwürdig?

Um die Gegenwart zu verstehen, ist es immer hilfreich einen Schritt zurückzugehen und das große Ganze zu betrachten. Das ist der Grund, warum ich den Fokus auf einen kürzlichen Bericht legen möchte, der historische Dokumente bezüglich Zinsdaten der letzten 800 Jahre betrachtet.

Sollten Sie hinter dem Mond gelebt haben, dann lassen Sie es mich noch einmal erklären: Viele Teile der Welt werden durch negative Realzinsen charakterisiert. Investoren von deutschen 5-Jahresstaatsanleihen verdienen derzeit im Jahr -0,6% Zinsen. Das ist richtig. Investoren müssen die Regierung dafür bezahlen, Staatsanleihen fünf Jahre lang halten zu dürfen.

Die Belastung, eine deutsche Anleihe zu halten, wird zudem durch Inflation verschlimmert, die sich in Europa auf geschätzte 1,5% im Jahr belaufen soll. Inflation zehrt am Wert der Zinszahlungen und des Kapitals einer Anleihe. Eine Kombination aus den bereits negativen Zinsen mit einer Inflation von 1,5% bedeutet, dass ein Investor von deutschen Anleihen einen Gesamtnegativertrag von -2,1% im Jahr erwarten kann.

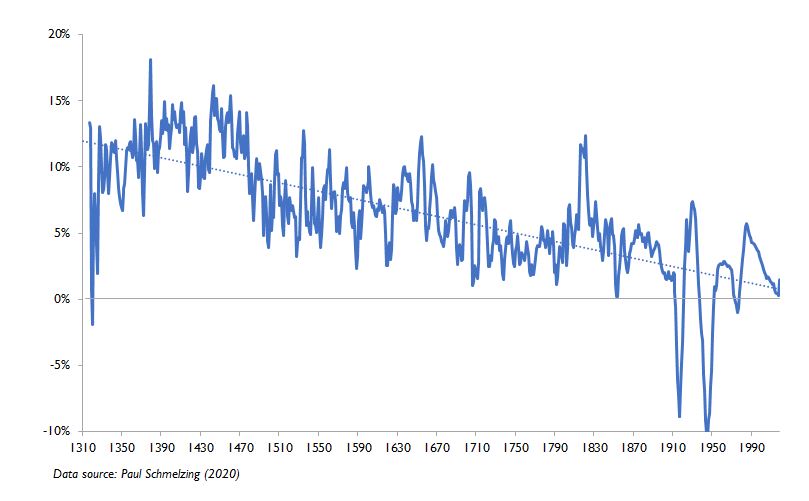

Zinsen seit 1311

Oberflächlich betrachtet scheint ein Ertrag von -2,1% außerordentlich absonderlich. Doch in einem kürzlichen Dokument der Bank of England erklärt Wirtschaftshistoriker Paul Schmelzing, dass Negativzinsen gar nicht so merkwürdig sind. Schmelzing sammelte unglaubliche Zins- und Inflationsdaten der letzten 800 Jahre, die bis Anfang der 1300er Jahre zurückreichen.

Schmelzings Daten zeigen, dass Realzinsen allmählich über die Jahrhunderte gesunken sind. Die Realzinsen stellen den Ertrag dar, den man von einer Anleihe oder einem Kredit nach Inflationsbereinigung erhält.

Hier ist ein Chart, in dem die Daten geplottet werden, die Schmelzing gesammelt hat:

Der Chart zeigt die Zinsen von 454 Krediten, die von Bankern und reichen Händlern an Staatsoberhäupter verliehen wurden. Die Daten reichen bis Anfang der 1300er Jahre zurück. Dies sind nicht-börsenfähige Kredite, was bedeutet, dass man sie an sekundären Märkten nicht verkaufen konnte. In dieser Liste ist auch ein Kredit von 1342 enthalten, der von Simon van Halen, dem Regenten von Flandern, an den englischen König, Edward III., gewährt wurde, um Krieg gegen Frankreich führen zu können.

Van Halen erhielt im Jahr fürstliche 35% Zinsen vor Inflation! Ein weiterer Kredit stammt vom Fürsten Mailands, der der Medici-Bank im Jahr 1459 etwa 218.072 mailändische Pfund lieh, die im Jahr 15,4% Zinsen einbrachten.

Wie der Chart illustriert, sind die Realzinsen, die die Kreditgeber von ihren staatlichen Kreditnehmern verlangen über die letzten 800 Jahre allmählich gesunken. Die 0,5% Realzinsen auf moderne US-Sparanleihen, ein naher Verwandter der früheren Hofkredite (diese sind ebenfalls nicht-börsenfähig), erscheinen auf den ersten Blick niedrig. Doch betrachtet man das große Ganze, so passen die Sparanleihen ganz exakt in den Trend. Es ist nicht weit von dem entfernt, was ein Kreditgeber in den 1790er Jahren vom Habsburger Kaiser zu verdienen erwartete.

Schmelzings Bericht enthält viele kuriose Details über die mittelalterlichen Finanzmärkte. In seinen Zinsdaten sind beispielsweise keine Kredite enthalten, die in verschiedenen, merkwürdigen Einheiten angegeben sind. In der Vergangenheit hat ein Kreditgeber seine Rückzahlungen vielleicht in Hühnern, Schmuck, Land, Früchten, Weizen, Roggen, Ämter oder einer anderen Art von Anspruch festgelegt. Um das Kalkulieren zu vereinfachen, sammelte Schmelzing nur Informationen bezüglich Kredite, die in Geld gezahlt wurden.

Ebenso umfasst Schmelzing auch keine Kredite von jüdischen Gemeinschaften in mittelalterlichen Zeiten. Diese Kredite wurden oft als Androhung von Vertreibung verwendet, um künstlich niedrige Zinsen zu erhalten.

Um die Zinsen auf Kredite an die Inflation anzupassen, verlässt sich Schmelzing auf Verbraucherpreisdaten, die von dem Wirtschaftshistoriker Robert Allen zusammengetragen wurden. Allens Verbraucherpreisindexwarenkörbe reichen bis ins 14. Jahrhundert zurück. Er hat diese für die wichtigsten Städte, wie London und Mailand, anhand alter Aufzeichnungen von Gegenständen wie Brot, Torf, Holz, Leinen, Seife und Kerzen aufgestellt. Preise werden in Silbereinheiten angegeben, um eine Abwertung des Münzgeldes auszugleichen.

Kulturelle Unterschiede werden in den jeweiligen Verbrauchswarenkörben der entsprechenden Stadt widergespiegelt. Beispielsweise sind im englischen Warenkorb Butter und Bier enthalten, während Norditaliens Olivenöl und Wein enthält. Antwerpens Warenkorb umfasst Roggenbrot, doch an Orten, an denen Roggenbrot nicht beliebt war (d.h. London und Paris), wurde als Ersatz Weizenbrot verwendet.

Der Währungsstandard hat keinen Einfluss auf den Trend

Um ein besseres Gefühl für die allmähliche Entwicklung der Zinsen zu bekommen, stelle ich Ihnen hier einen weiteren Chart aus Schmelzings Bericht zur Verfügung:

Während der erste Chart die nicht-börsenfähige Kredite an Regierungen zeigt, verlässt sich dieser obige Chart auf ein größeres Datenset. Er kombiniert nicht-börsenfähige Kredite mit börsenfähigen, wie Kommunalobligationen, die an sekundären Märkten gehandelt wurden.

Der Chart verwendet Daten aus dem Vereinigten Königreich und Italien ab dem Jahr 1310, Deutschland ab 1326, Frankreich ab 1387, Spanien ab 1418 und Holland ab 1400. Die Daten aus den Vereinigten Staaten und Japan werden jeweils 1786 und 1881 integriert. Der Beitrag der Zinsen jeder Nation zum allgemeinen weltweiten Maßstab wird anhand des relativen Beitrags der jeweiligen Nation zum Gesamtbruttoinlandsprodukt bestimmt. Laut Schmelzing deckt diese "weltweite" Serie die Mehrheit der Zinsen von Industrieländern ab, die bis in die 1300er Jahre zurückreichen.

Schmelzing fügt dann eine Trendlinie zu den Daten hinzu, die er gesammelt hat. Diese Linie illustriert den allgemeinen Abwärtstrend der Zinsen über die letzten 800 Jahre etwas klarer. Spezifisch meint Schmelzing, dass die Zinsen jedes Jahr um etwa 0,016% zurückgehen, oder etwa 1,6% im Jahrhundert.

Dieser Abwärtstrend hielt trotz aller möglichen Veränderungen im Geldsystem an. Er überdauerte mehrere Wandel von Gold- zu Silberstandard, dann zum bimetallischen Standard und wieder zurück. Er umfasst verschiedene Arten des Goldstandards, einschließlich Goldmünzen, Goldbullion und Goldhandelsstandards, wie das Bretton-Woods-System. Und er setzt sich über die letztliche Veränderung zu unserer modernen Ära des Fiatwährungsregimes fort.

Diese Beharrlichkeit stellt eine der populärsten Theorien für Niedrig- und Negativzinsen infrage. Laut dieser Theorie sind Zentralbanken, die Fiatwährung ausgegeben, an den entsetzlich niedrigen Zinsen schuld. Da sie sich bereits vor einigen Jahrzehnten von den Fesseln der Goldeinlösbarkeit befreit haben, können Zentralbanker die Zinsen nun so willkürlich niedrig festlegen, wie sie es für notwendig halten, um die Dinge am Laufen zu halten.

Doch das kann nicht sein, denn schließlich geht der Abwärtstrend der Zinsen dem Auftreten der modernen Zentralbanken weiter voraus.

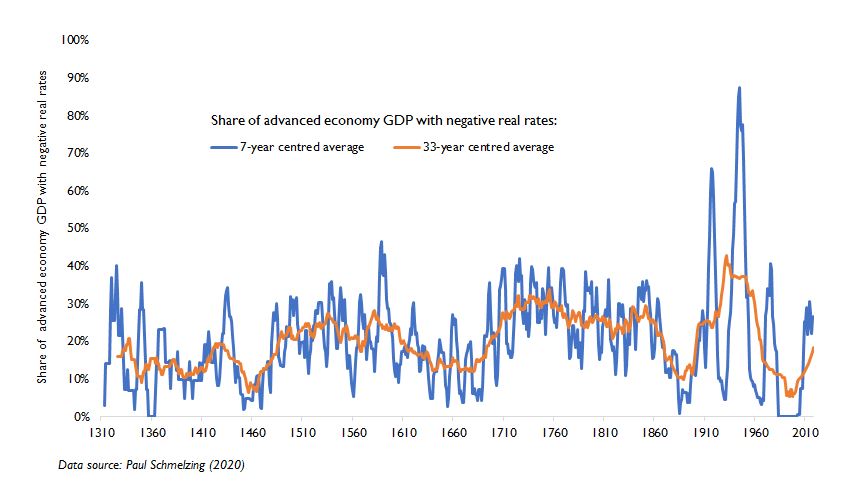

Es gibt nichts Ungewöhnliches an Negativzinsen

Tatsächlich waren negative Realzinsen, wie der untere Chart zeigt, in Zeiten vor dem Zentralbankwesen und dem Fiatgeld ziemlich alltäglich.

Anhand jedes Datenpunktes von 1313 bis 2018 plottet Schmelzing, in welchem Maße die Realzinsen jedes Jahr negativ waren. Lange bevor die ersten Zentralbanken in den 1700er und 1800er Jahren etabliert wurden, warfen bereits 10% bis 30% der Schulden negative Beträge ab. Im Jahr 1589 nahmen Volkswirtschaften, die 47% des BIPs von Industrienationen darstellten, Kredite mit negativen Renditen auf! Das ist mehr als heute.

Die Anomalie in diesem Chart ist nicht die heutige Episode Negativzinsen, sondern der Zeitraum von 1984 bis 2001. Realzinsen fielen in dieser Zeitspanne unglaublich hoch aus. In diesen 17 Jahren traten kein einziges Mal negative langfristige Realzinsen auf; das ist die bisher längste derartige Zeitspanne, so Schmelzing.

Wenn die Investoren heutzutage also über Niedrig- und Negativzinsen jammern, behalten Sie sich das im Gedächtnis. Sie stellen eine seltene Generation Investoren dar, die sich während der 1980er und 1990er Jahre ungewöhnlich hoher Realzinsen erfreute. Wenn man Schmelzings Feststellungen ernst nimmt, dann sind niedrige und fallende Zinsen die historische Norm. Wir sollten uns besser daran gewöhnen.

© JP Koning

BullionStar

Der Artikel wurde am 05. Februar 2020 auf www.bullionstar.com veröffentlicht und exklusiv für GoldSeiten übersetzt.