Der "Mega-Bail-Out": Wie die Weltwirtschaftskrise bekämpft wird

27.03.2020 | Prof. Dr. Thorsten Polleit

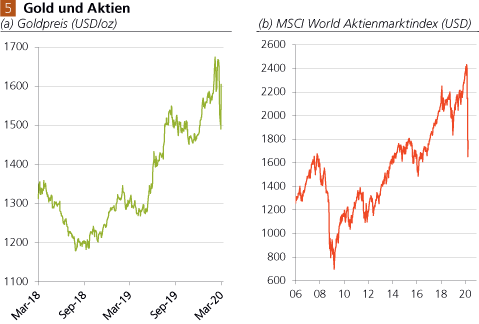

Die Nachfrage nach physischem Gold explodiert: Anleger suchen Schutz vor der anrollenden Weltwirtschaftskrise, vor allem auch vor ihrer Bekämpfung durch eine neue Geldflut. Denn die Staaten und ihre Zentralbanken gehen "all in". Das ist zwar kein gutes Omen für den Geldwert, aber es könnte den "System-Crash" doch noch einmal vertagen - vor allem wenn der Lockdown ein baldiges Ende hat.

"Kein Übel ist so groß, dass es nicht von einem neuen übertroffen werden könnte." - Wilhelm Busch

Der "Run" in das physische Gold

Gold ist das ultimative Zahlungsmittel, der "sichere Hafen". Das zeigte sich aktuell wieder einmal in aller Deutlichkeit. Die Erschütterungen an den weltweiten Finanzmärkten haben die Nachfrage nach physischem Gold in die Höhe schnellen lassen. Gleichzeitig hat der vielerorts befohlene "Lockdown" die Produktion und Logistik von physischen Edelmetallen zu Engpassfaktoren werden lassen.

In der Schweiz haben die vier Raffinerien (zwei im Tessin, zwei in der Romandie) inzwischen geschlossen. Der grenzüberschreitende Handel von Münzen und Barren ist unterbrochen. Prägeanstalten in den USA, Kanada oder Südafrika haben die Arbeit eingestellt. Der Knappheitseffekt hat längst alle bedeutenden Goldhandelsplätze wie London, New York und Shanghai erreicht.

Die Knappheit des physisch verfügbaren Goldes hat dazu geführt, dass die Preisdifferenz zwischen "Papiergold" im Future-Markt und dem Goldpreis im Spot-Markt außergewöhnlich stark angestiegen ist. Am 24. März 2020 handelte der April-Future an der COMEX bei 1.660,2 USD/oz, während der Papiergold-Spotpreis bei 1.610,0 USD/oz lag - eine Preisdifferenz von sage und schreibe gut 50 USD/oz.

So etwas hat es bislang noch nicht gegeben, so die Reaktion erfahrener Goldhändler. Ein Grund für diese Entwicklung mag sein, dass der ausgetrocknete physische Markt diejenigen Akteure in die Future-Kontrakte treibt, die sich gegenwärtig händeringend Zugriff auf physisches Material sichern wollen. Dafür sind sie bereit, einen hohen Preisaufschlag zu bezahlen.

Nicht auszuschließen ist auch, dass der Zufluss in Gold-ETFs andauert, und die Gold-ETF-Emittenten nicht mehr an ausreichendes physisches Material kommen und daher ihr Eindeckungsrisiko im Future-Markt mit kurzen Lieferterminen absichern - und die steigende Nachfrage nach Long-Gold-Future-Positionen treibt den Papiergoldpreis. Das würde auch erklären, warum am 25. März die April-Futures teurer handelten als die Juni- und August-Futures:

Die starke Nachfrage durchbrach sogar den typischerweise vorherrschenden "Contango", dass also die Lieferung von Gold üblicherweise in fernerer Zukunft teurer ist, als wenn es im Kassamarkt oder in naher Zukunft gekauft wird. Bleibt der physische Goldmarkt "eingefroren", könnte der Contango natürlich auch noch fernere Liefertermine erfassen.

Blickt man durch den "Sondereffekt" hindurch, reflektieren die Papiergoldmärkte letztlich vor allem auch die Erwartung eines künftig weiter steigenden Goldpreises - nach dem Motto: Wenn das physische Material knapp wird, dann wenigstens die Möglichkeit nutzen, per Termin an das gelbe Metall zu gelangen, um an der erwarteten Goldpreissteigerung teilzuhaben. Das erscheint vor allem vor dem Hintergrund der weltweiten Problemlage plausibel: Denn das ungedeckte Papiergeldsystem ist nämlich wieder ins Wanken geraten.

Das ungrdeckte Papiergeldsystem wankt

Die Sorge vor den Folgen des Corona-Virus (COVID-19) hat weltweit zu einem Nachfrage- und Angebotsschock geführt: Die Güter- und Dienstleistungsnachfrage kollabiert, und weil die internationalen Produktions- und Wertschöpfungsketten ebenfalls ins Stocken geraten, kann auch die bisherige Produktionsleistung nicht mehr aufrechterhalten werden. Viele Regierungen haben die Entscheidung getroffen, weite Teile des Wirtschaftslebens "herunterzufahren", um die Ausbreitung des Coronavirus einzudämmen. Ein solcher Stillstand ("Lockdown") ist überaus folgenschwer: Der damit verbundene Produktionseinbruch übertrifft alles, was sich in bisherigen Wirtschaftskrisen zugetragen hat.

Vor allem aber das ungedeckte Papiergeldsystem, das man weltweit vorfindet, gerät unter dem Nachfrage- und Produktionseinbruch ins Wanken, und das kann für die Weltwirtschaft letztlich fatale Folgen haben; die Börsen geben bereits einen Vorgeschmack darauf (wie die nachstehende Abbildung zeigt). Ob in den USA, Europa, Asien oder Lateinamerika: Überall operiert man mit ungedeckten Papiergeldsystemen. In einem ungedeckten Papiergeldsystem weiten die Zentralbanken, in enger Kooperation mit den Geschäftsbanken, die Geldmenge per Kreditvergabe aus. Das ist Geldmengenvermehren aus dem Nichts: Neues Geld wird in Umlauf gegeben, das durch keinerlei "echte Ersparnis" gedeckt ist.

Dass solch ein ungedecktes Geldsystem unweigerlich für Krisen sorgt, ist Ökonomen nur zu gut bekannt. Vor allem kann das Schuldgeldsystem eines nicht vertragen: einen Rückgang der Einkommen, einen Verfall der Güterpreise. Dann nämlich tritt die Überschuldung von Firmen, Haushalten und vor allem der Staaten zutage, fliegt der ganze Papiergeldschwindel auf. Und das ist auch der Grund, warum die Staaten mit ihren Zentralbanken jetzt stärker denn je in das Wirtschafts- und Gesellschaftssystem eingreifen.

Die Zinsen werden so weit wie noch möglich gesenkt, um die Schuldenpyramide vor dem Einsturz zu bewahren. Und strauchelnde Staaten und Banken versorgt die Zentralbank bei Bedarf mit unbegrenzten Geldspritzen. Doch anders als noch in der Finanz- und Wirtschaftskrise 2008/2009 steht mittlerweile auch die Privatwirtschaft im Feuer: Firmen und privaten Haushalten droht der Bankrott. Und weil die Lage so bedrohlich ist, gehen die Regierungen und ihre Zentralbanken "all in": Sie schnüren großangelegte Rettungspakete (die natürlich letztlich die Steuerzahler bezahlen), um die heranrollende Weltwirtschaftskrise abzuwehren.

Die Rettung naht

Die US-Administration etwa hat ein Rettungspaket von 2 Billionen US-Dollar (etwa 10 Prozent der US-Wirtschaftsleistung) auf den Weg gebracht. Es soll Unternehmen und Haushalte finanziell unterstützen. Die deutsche Bundesregierung will neue Kredite in Höhe von 156 Milliarden Euro aufnehmen und einen Rettungsschirm von 600 Milliarden Euro aufspannen (Bürgschaften in Höhe von 400 Mrd. Euro, 100 Mrd. Euro für staatliche Beteiligungen an Unternehmen und weitere 100 Mrd. Euro, die Unternehmen über die KfW zugehen sollen).

Vor allem die Zentralbanken greifen ein. Die US-Zentralbank (Fed) hat im Grunde erklärt, Unternehmen, Konsumenten, öffentlichen Stellen und vor allem der Finanzindustrie unlimitiert Kredit zu gewähren. Auch die Europäische Zentralbank (EZB) will zusätzlich Wertpapiere kaufen in Höhe von nahezu 1 Billion Euro und Kredite an Banken mit Minuszinsen subventionieren.

Mit derartigen Rettungspaketen sollen vor allem zwei Dinge erreicht werden: (1) Die bloße Ankündigung, dass Regierung und Zentralbank die Wirtschaft vor dem Absturz bewahren wollen, soll beruhigend wirken - wie eine Versicherung. Vor allem soll ein weiterer Ausverkauf an den Finanzmärkten verhindert und damit Turbulenzen in der produzierenden Wirtschaft abgewendet werden. Greift der "Beruhigungspillen-Effekt", muss nachfolgend auch weniger Geld ausgegeben werden, um offene Rechnungen zu bezahlen.

(2) Für die nicht mehr abwendbaren finanzielle Schäden, die der "Lockdown" verursacht, wollen Regierung beziehungsweise Zentralbank aufkommen: Lohnausfälle, Kurzarbeitergeld und Arbeitslosengeld sollen bezahlt, Unternehmen mit Kreditgarantien und Zugang zu neuen Darlehen versorgt werden. Auf diese Weise soll es möglich werden, die Wirtschaft quasi "schockzugefrieren" und sie nachfolgend wieder "aufzutauen", zu neuem Leben zu erwecken.

Es ist eine zentralplanerische Idee, man könne die Wirtschaft für eine gewisse Zeit "abschalten" und die dadurch entstehenden Schäden vorab übersehen und sie durch staatliche Eingriffe "heilen". Eine moderne arbeitsteilige Volkswirtschaft ist ein extrem fein gesponnenes, hyperkomplexes Netzwerk, das sich durch unzählige, miteinander kooperierende Produktionsstufen auszeichnet. Was der "Lockdown" letztlich anrichtet, lässt sich nicht verlässlich prognostizieren. Eine Tendenzaussage ist vielleicht: Je länger der Lockdown andauert, desto größer werden die Schäden sein.

Dass der Staat beziehungsweise seine Zentralbank die Zeche zahlen wird, ist eine Milchmädchenrechnung. Denn der Staat besorgt sich das Geld entweder per Kredit bei den Sparern (also von denen, die vom Staat dann das Geld (wieder-)bekommen sollen), oder von der Zentralbank, die für ihn neues Geld druckt. In dem Falle, in dem die Zentralbank neue Euro an die Regierung gibt, und diese es ausgibt für Lohnzahlungen und Sozialtransfers, steigt die Geldmenge. Und wenn die Produktion zurückgeht, also alles knapper wird, ist es sehr wahrscheinlich, dass die Preisinflation anzieht - vor allem die für die Güter des täglichen Bedarfs.

Und sinkt die Kaufkraft des Euro, haben alle, die Euro halten oder in Euro sparen, die Zeche zu zahlen - und das sind die Unternehmer und Arbeitnehmer. Sie sind es, die die Kosten der "Rettung" letztlich zu bezahlen haben. Das zeigt einmal mehr, dass der Staat nur "Peter nehmen und Paul geben kann". Eine Rettungspolitik ist eine Umverteilungspolitik, die Gewinner und Verlierer schafft. Der Gedanke, mit dem Ausweiten der Geldmenge ließe sich Wachstum und Beschäftigung schaffen, ist ein großer Irrtum. Eine Ausweitung der Geldmenge bewirkt nur, dass einige gewinnen und viele verlieren.

Die große Inflation. Kommt sie?

Die Ankündigungen der Regierungen, neue Schulden in gewaltigem Ausmaß machen und die Versicherungen der Zentralbanken, Schulden "ohne Limit" aufkaufen zu wollen, muss die Frage wecken: Was bedeutet das für die Inflation? Dazu ist es sinnvoll, zunächst drei Gedanken voranzustellen. Erstens: Jede Geldmengenausweitung ist inflationär - in dem Sinne, dass sie die Güterpreise (ob nun die Preise für Konsumgüter oder Vermögensgüter) auf ein Niveau bringt, das höher ist als das, das sich ohne Geldmengenausweitung einstellt.

Zweitens: Preisinflation zeigt sich nicht nur in Konsumgüterpreissteigerungen, sondern auch in der Verteuerung von Vermögensgütern - wie Aktien, Anleihen, Häusern, Grundstücken, Kunstwerken etc. In den letzten zwei Jahrzehnten hat die Geldmengenvermehrung der Zentralbanken nicht so sehr die Konsumgüterpreisinflation angeheizt, sondern vor allem die Inflation der Vermögenspreise. Und drittens: Preisinflation - also der Befund, dass alle Güterpreise im Zeitablauf ansteigen - ist letztlich immer und überall ein monetäres Phänomen. Man kann auch verkürzt sagen: Ohne Geld keine Preisinflation.

Vor diesem Hintergrund wird deutlich, dass die Entwicklung der Geldmenge (und ihre Verwendung durch die Geldhalter) entscheidend sein wird, wohin die Rettungspolitiken der Zentralbanken führen: ob zu Preisdeflation oder zu Preisinflation. Versuchen wir, eine Zukunftseinschätzung zu entwickeln. (1) Die Ankündigung der Zentralbanken, dass Finanzsystem liquide und strauchelnde Schuldner mit neuem Geld über Wasser zu halten, wird vermutlich ihre Wirkung nicht verfehlen.

Denn die Zentralbanken können den Bankenapparat jederzeit zahlungsfähig halten. Sie können ihn auch Rekapitalisieren. Und beides führt nicht notwendigerweise zu einer Geldflut in den Händen der Unternehmen und Konsumenten, die die Inflation der Lebenshaltungsgüter in die Höhe treibt (hierzu sehe man sich Fall 1 und 2 in der nachstehenden Box an).

(2) Die Preisinflation wird hingegen unweigerlich angetrieben, wenn die Zentralbanken neue Schulden der Staaten aufkaufen und die Käufe mit neuem Geld bezahlen (siehe hierzu Fall 3 in der nachstehenden Box). Denn die Staaten werden das Geld ausgeben - für Lohnzahlungen, Sozialtransfers, Nachfrageprogramme -, und es landet auf den Konten der Unternehmer und Konsumenten, die es zur Nachfrage nach Gütern einsetzen können (und sehr wahrscheinlich auch werden). Wenn die Wirtschaft sich im "Lockdown" befindet, trifft eine steigende monetäre Nachfrage auf ein schrumpfendes Güterangebot. Steigende Güterpreise sind dann quasi unausweichlich.

(3) Könnte es nicht sein, dass die Banken ihr Kreditangebot einschränken? Dass sie fällige Kredite ihrer Kunden nicht erneuern? Das ist eine berechtigte Befürchtung. Allerdings haben die Zentralbanken dagegen schon vorgesorgt. Zum einen treiben sie durch ihre Ankündigung, de facto alle Schulden aufzukaufen und strauchelnde Schuldner mit neuem Geld zu versorgen, die Preise von allen Arten von Krediten (Firmen-, Konsumenten- oder Hypothekarkrediten) in die Höhe. Der Abschreibungsbedarf bei den Banken und damit der Eigenkapitalverlust der Banken werden auf diese Weise tendenziell abgemildert.

Zum anderen bekommen die Banken mittlerweile bei den Zentralbanken Direktkredite zu de facto Nullzinsen. Im Euroraum können die Banken sich sogar mit Negativzinsen bei der Europäischen Zentralbank (EZB) refinanzieren. Das gibt den Anreiz, ausstehende Kreditvolumina bei Fälligkeit zu erneuern. Wenn die Staaten den Kreditnehmern Kreditgarantien geben, besteht ein zusätzlicher Anreiz für die Banken, die ausstehenden Kredite zu verlängern und neue zu vergeben - vor allem wenn sie sie zu attraktiven Konditionen refinanzieren können. Der Knappheitsfaktor bei all dem ist das Eigenkapital der Banken. Aber auch in dieser Sache gibt es Bestrebungen, die für Entspannung zu sorgen.

Beispielsweise ist man in Europa dabei, die Kreditvergabe- und Eigenkapitalregeln zu lockern. So sollen Abschreibungen auf notleidende Kredite ausgesetzt und Kapitalanforderungen reduziert werden. Im Notfall werden die Staaten vermutlich auch nicht davor zurückschrecken, Banken zu rekapitalisieren beziehungsweise zu verstaatlichen, wenn es gilt, die Kredit- und Geldversorgung aufrechtzuerhalten. Das hätte natürlich weitreichende wirtschaftliche und gesellschaftliche Konsequenzen, aber es könnte zumindest vorübergehend eine Systemzusammenbruch abwenden beziehungsweise ihn weiter hinauszögern.

Beispiele, die zeigen, wei die Zentralbanken Staaten und Banken "retten" können

In dieser Box sollen einige Transaktionen buchhalterisch vorgestellt werden, mit dem die Zentralbank Staaten, Banken und das gesamte Geld- und Kreditsystem über Wasser halten können. Man wird erkennen, wie weitgespannt die Macht einer Zentralbank ist - und das auch nicht jede Geldmengenausweitung die Preise der Konsumgüter quasi automatisch in die Höhe befördert. Welcher Preiseffekt letztlich resultiert, lässt sich im Grunde nur aus den "konkreten Umständen" erschließen.

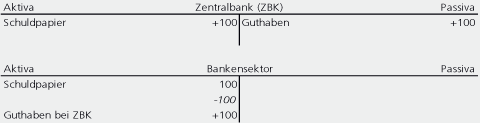

Fall 1: Die Zentralbank kauft den Banken Kredite ab. Es kommt hier zu einer Bilanzverlängerung bei der Zentralbank: Die Aktivseite steigt in Höhe des gekauften Schuldpapiers, die Passivseite steigt in Höhe des Kaufpreises, den die Zentralbank den Banken auf das Konto überweist. In der Bilanz der Geschäftsbanken kommt es zu einem Aktivtausch: Schuldpapiere werden ausgebucht, Guthaben bei der Zentralbank eingebucht.

Solange die Banken das Zentralbankgeldguthaben nicht verwenden, es als "Überschusskasse" halten, entfaltet es zunächst keine sichtbare Wirkung auf die Güterpreise in der Volkswirtschaft. (Aber natürlich hat es eine Wirkung: Die Geldmengenvermehrung hält alle Güterpreise auf einem Niveau, das höher ist als das, das sich ohne Geldmengenvermehrung einstellen würde.)

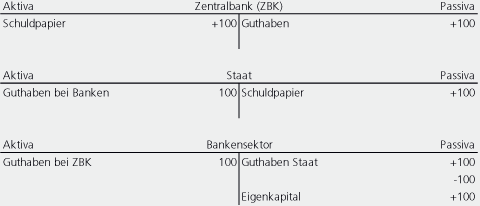

Fall 2: Die Zentralbank rekapitalisiert die Banken. Dazu verschuldet sich der Staat bei der Zentralbank. Das Geld, das er von der Zentralbank erhält, wird auf das Konto, das der Staat im Bankensektor unterhält, überwiesen. Diesen Betrag zahlt der Staat nun als Eigenkapital der Banken ein. Es kommt zu einem Passivtausch: Das Guthaben des Staates wandelt sich in Eigenkapital der Banken. Eine preistreibende Wirkung auf die Güterpreise geht davon zunächst nicht aus. Durch diese Operation steigt allerdings die "Überschussreserve" der Banken an, steht also für zusätzliche Kredit- und Geldschaffung zur Verfügung.

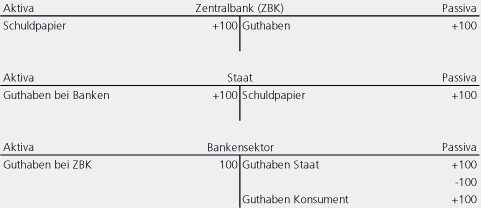

Fall 3: Die Zentralbank finanziert die Staatsschulden. Die Zentralbank kauft (direkt oder indirekt) eine Anleihe, die der Staat ausgibt. Der Staat erhält dafür neues Geld, das er auf einem Konto im Bankensektor erhält. Wenn der Staat das Geld an Unternehmen und Arbeitnehmer auszahlt, erhalten sie eine Gutschrift auf ihrem Konto und können damit Güter und Dienstleistungen kaufen. Die umlaufende Geldmenge steigt also an, und das hat tendenziell preistreibende Wirkung. Übrigens steigt auf die Zentralbankgeldmenge in den Händen der Banken (Überschussreserven) an, mit der neue Kredite und neues Geld produziert werden können.

Wie es ablaufen kann

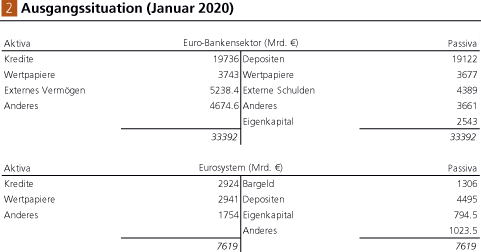

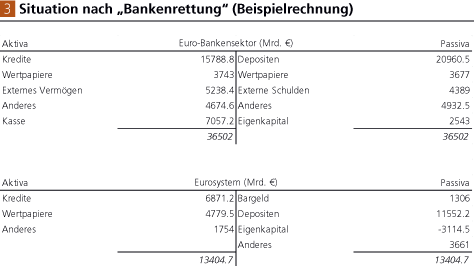

Führen wir uns vor Augen, welche Konsequenzen das Folgende Szenario hat. Die EZB (1) kauft 20% der Kredite auf, die die Euro-Banken in ihrer Bilanz aus weisen; (2) übernimmt 50% der Kapitalmarktfinanzierung der Banken; und (3) refinanziert einen 50% Eigenkapitalverlust der Euro-Banken.

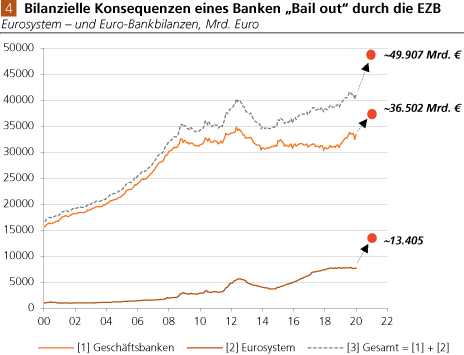

Zunächst zeigt Abb. 2 die Ausgangsposition mit den Bilanzen des Eurosystems (das heißt EZB plus nationale Zentralbanken) und des Euro-Bankensektors. Abb. 3 zeigt die Bilanzen, nachdem die voranstehend genannten Transaktionen durchgeführt wurden. Die Bilanzsumme des Bankensektors ist angeschwollen, weil die EZB die Kapitalmarktfinanzierung der Banken übernommen hat und ihnen dafür neues Zentralbankgeld zugeführt hat.

Die Bilanz der EZB hat sich in dieser Beispielrechnung fast verdoppelt, weil sie Kredite der Banken in ihre Bilanz übernommen hat, und weil sie zudem noch neues Geld ausgegeben hat, um annahmegemäß einen Verlust des Eigenkapitals der Banken in Höhe von 50 Prozent aufzufangen. Durch das starke Anwachsen der Zentralbankgeldmenge ist das Eigenkapital der EZB negativ geworden. Das führt allerdings nicht (wie es bei normalen Firmen der Fall ist) zu einem Bankrott, denn die EZB kann als Geldproduktionsmonopolist weiterhin ihre Rechnungen bezahlen, indem sie neue Euro ausgibt. Das hier skizzierte "Banken-Bail-out" ist prinzipiell übertragbar auf andere Währungsräume der Welt.

Die Fähigkeit der Zentralbanken, das Bankensystem solvent und liquide zu halten, stößt im Grunde nur an eine harte Grenze: Und das ist die Bereitschaft der Menschen, das Geld, das die Zentralbanken und Geschäftsbanken ausgeben, weiterhin zu akzeptieren. Wie das voranstehende Beispiel illustriert hat: Der Bankensektor, das Finanzsystem lässt sich durch einfallsreiche Transaktionen über Wasser halten, und die dazu erforderliche Geldmengenausweitung würde nicht per se die Preisinflation der Lebenshaltungsgüter anheizen (wohl aber neue Liquidität für die nächste Spekulationsblase in das Finanzsystem bereitstellen).

Der wahre Inflationsfall tritt aber dann ein, wenn die Staaten neue Schulden ausgeben, die von den Zentralbanken und Geschäftsbanken aufgekauft und mit neu geschaffenem Geld bezahlt werden. Das neue Geld wird von den Staaten weitergereicht an Unternehmen und Konsumenten. Dadurch steigt die monetäre Nachfrage; und je größer und andauernder die Geldmengenausweitung, desto stärker und andauernder wird auch die Inflation der Güterpreise angeheizt. Die "Daumenregel" ist hier: Je früher der Lockdown endet, desto geringer fällt die Inflation(sgefahr) aus; und je länger er dauert, desto höher wird sie sein.

Zur preistreibenden Wirkung der Staatsverschuldung

Im Jahr 2019 betrug in Deutschland das Masseneinkommen 1.493 Mrd. Euro. Das entsprach 43,4 Prozent des deutschen Bruttoinlandsproduktes (BIP). Würde das BIP aufgrund des "Lockdown" um, sagen wir, 25 Prozent einbrechen, fielen die Einkommen der Privaten um etwa 373 Mrd. Euro; bei einem Einbruch von 50 Prozent sogar um 746 Mrd. Euro. Diese Beträge müsste der Staat finanzieren, sollen die Arbeitnehmer nicht leer ausgehen. Selbst ein "Mittelwert" der beiden Absturzszenarien würde immer noch auf einen Finanzbedarf in Höhe von knapp 560 Mrd. Euro hinauslaufen - und damit das Rettungspaket der Bundesregierung mit seiner geplanten Neukreditaufnahme von 156 Mrd. Euro völlig überfordern.

Wendet man diese Zahlenverhältnisse auf den Euroraum insgesamt an, würde sich bei einem Wirtschaftseinbruch von 25 (50) Prozent ein Finanzbedarf von 1.318 (2.636) Mrd. Euro errechnen. Wenn die Staaten zur Finanzierung neue Kredite aufnehmen, steigen ihre ausstehenden Staatsschulden zwischen 13 und 26 Prozent. Würden die Staaten zur Finanzierung neue Anleihen ausgeben, die von der EZB gekauft werden, und würde das dadurch neu geschaffene Geld in den Wirtschaftskreislauf gelangen, stiege die ausstehende Euro-Geldmenge M3 zwischen 10 und 20 Prozent.

Unterstellt man langfristig einen Gleichlauf zwischen Geldmengenausweitung und Güterpreisen, wäre (soweit man die Umlaufgeschwindigkeit des Geldes ausklammert) ein einmaliger Preisanstieg von 10 bis 20 Prozent zu erwarten, der sich früher oder später in Konsumgüter- und/oder Vermögenspreisen zeigen würde. Das also wäre die Konsequenz der staatlichen "Rettungspolitik", wenn die Wirtschaft einbricht in nur einem Quartal!

In dieser Rechnung ist nicht berücksichtigt, dass auch die Betriebskosten der Unternehmen zu finanzieren wären (einschließlich des Schuldendienstes für ausstehende Bankkredite in Höhe von etwa 4.500 Mrd. Euro), um im "Lockdown" den Unternehmenssektor über Wasser halten zu können. Damit es also keine apokalyptischen Ausmaße annimmt, ist von dieser Perspektive aus gesehen nur zu hoffen, dass der Lockdown so schnell wie möglich beendet werden kann.

Was droht: Freiheitsentzug

Aus aktueller Sicht hat sich zweifelsohne eine bedrohliche Situation für das ungedeckte Geldsystem eingestellt; und die Wahrscheinlichkeit, dass es diesmal schiefgeht, liegt nicht bei null. Aber ein Zusammenbruch ist auch noch nicht zwangsläufig. Die Staaten und ihre Zentralbanken können noch "neue Kaninchen aus dem Zylinder" zaubern. Beispielsweise indem schwankende Banken rekapitalisiert werden, indem die Staaten neues Geld, das sie von der EZB bekommen, als Eigenkapital einzahlen. Fest steht jedoch eines: Ohne staatliche Eingriffe ist das ungedeckte Geldsystem nicht mehr zu halten. Das sollte die Bürger in größte Besorgnis versetzen.

Denn Krisen führen regelmäßig einen Machtzuwachs des Staates herbei, das gilt vor allem für Finanz- und Wirtschaftskrisen. Krisenursachen werden nämlich regelmäßig fehl- und umgedeutet: Der freie Markt habe versagt, so wird gesagt, und jetzt könne nur noch der Staat helfen.

Und das, obwohl doch der Staat und seine Zentralbank die Täter sind. Sie sind es, die mit ihrem ungedeckten Papiergeldsystem eine Schuldenwirtschaft in Gang gesetzt haben, die früher oder später in sich zusammenbrechen muss. Der Krisenauslöser ist diesmal die Sorge vor den Folgen des Corona-Virus, und es spielt hier eine bedeutsame Rolle, wie rabiat die Staaten in das weltweit Markt- und Gesellschaftssystem eingreifen; wie sie die Gunst der Stunde nutzen und ihre Macht ausweiten.

Je deutlicher zutage tritt, dass das staatliche ungedeckte Geldsystem nicht funktioniert, dass es zu Krisen führt, desto größer scheint leider auch die Neigung der Menschen zu werden, die Augen vor dieser Wahrheit zu verschließen; und desto hemmungsloser werden kollektivistisch-sozialistische Maßnahmen als "Rettungspolitiken" umgedeutet, von der breiten Öffentlichkeit begrüßt und für gut geheißen.

Doch jede Krise, für die das ungedeckte Papiergeldsystem sorgt, weitet die Macht der Staaten über das Wirtschafts- und Gesellschaftsleben aus, und eine einmal erfolgte Staatsexpansion wird leider nicht wieder zurückgedreht. Dadurch verstricken sich die Volkswirtschaften durch Krisen und ihre "Bekämpfung" immer tiefer im Gestrüpp staatsozialistischer Politiken.

Wenn man sich nicht abkehren will vom ungedeckten Papiergeldsystem, dann wird früher oder später alles einem Ziel untergeordnet: den Staat zu stärken, ihn mit immer mehr Befugnissen, mit immer mehr Geld auszustatten; und das heißt, dass die freien Märkte (beziehungsweise was davon noch übrig ist) und damit auch die bürgerlichen und unternehmerischen Freiheiten zusehends ausgeschaltet werden. Mit Blick auf die aktuellen Ereignisse ist es daher alles andere als übertrieben zu sagen: Ohne "Bail-out" der Schuldner droht eine Weltwirtschaftskrise. Mit ihm die Knechtschaft.

Anleger und Investoren aufgepasst

Was macht man jetzt als Anleger? Drei Gedanken mögen an dieser Stelle hilfreich sein.

Erstens: Investiere dein Geld stets mit einem langfristigen Horizont, also mindestens für drei, fünf oder mehr Jahre. Das macht unabhängig von schwankenden Marktpreisen.

Zweitens: Halte daher physisches Gold als Teil der liquiden Mittel, tausche deine Termin- und Spareinlagen sowie Geldmarktfonds in das gelbe Metall ein - denn die offiziellen Währungen werden entwertet, Bankguthaben werden zum Verlustgeschäft.

Drittens: Vermeide ein "Euro-Klumpenrisiko". der Euro ist die gefährdetste der ungedeckten Papierwährungen. Und wer den Optimismus fasst, dass die arbeitsteilige Weltwirtschaft letztlich doch wieder auf die Beine kommt, der sollte sich auch im Aktienmarkt positionieren; und der jüngste Aktienkursverfall könnte vielleicht bereits eine Gelegenheit dazu sein.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH