Die Lockdown-Krise endet, der Ausnahmezustand bleibt - Warum Sie auf Gold und Silber setzen sollten

05.06.2020 | Prof. Dr. Thorsten Polleit

Die weltweite Finanz- und Wirtschaftsarchitektur wird die Lockdown-Krise überstehen, aber sie wird nicht zur Normalität zurückfinden, sondern im geldpolitisch verhängten Ausnahmezustand verbleiben. Die Risiken für Anleger wachsen, vor allem weil der Geldwert schwindet. Wirempfehlen Gold und Silber - nicht Dollar, Euro und Co.

"Wenn du den Wert des Geldes kennenlernen willst, versuche dir welches zu leihen." - Benjamin Franklin

Krisenherde und Konflikte

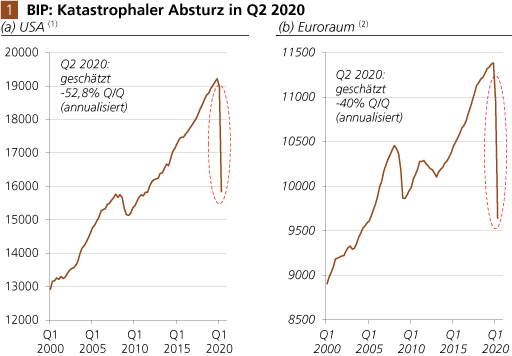

Wohin man in diesen Tagen auch blickt: Nahezu überall lassen sich wirtschaftliche Krisenherde und politische Konflikte ausmachen. Die Weltwirtschaft durchläuft ihren bislang schärfsten Einbruch seit den 1929/1930er Jahren. Der politisch diktierte "Lockdown" im Zuge der Coronavirus-Verbreitung hat zu einem Kollaps der Produktion und zu Massenarbeitslosigkeit geführt. Die Federal Reserve Bank of Atlanta schätzt, dass das US-amerikanische Bruttoinlandsprodukt (auf das Jahr hochgerechnet) um 52,8 Prozent fallen wird - das wäre eine Jahresrate von un-gefähr minus 16,5 Prozent.

Quelle: Refinitiv; Berechnung Degussa. Reale Serien. (1) Prognose der Federal Reserve Bank of Atlanta. (2) Eigene Schätzung.

Die verstörenden Bilder aus vielen US-Städten, in denen jüngst Proteste gegen Polizeigewalt in Aggression gegen Personen und Eigentum, in bürgerkriegsartige Barbarei umgeschlagen sind, zeigen zum einen, wie wichtig Wirtschaftswachstum ist: Es wirkt friedenstiftend, weil das Kuchenstück für alle größer wird. Verteilungsstreit wird abgemildert, während er in einer rezessiven Wirtschaft durch Unzufriedenheit, Verzweiflung und Wut der Benachteiligten angefacht werden.

Zum anderen darf nicht übersehen werden, wie stark mittlerweile die Gesinnung des "Antikapitalismus" ausgewuchert ist: Der politischen Linke gelingt es, den Kapitalismus zu diskreditieren. Er wird als Sündenbock, als Ursache vieler Übelstände gebrandmarkt: Arbeitslosigkeit, ungleiche Einkommensverteilung, Wirtschaftskrisen. Doch das ist eine falsche Deutung der Dinge: Nirgendwo auf der Welt gibt es ein System, das den Namen Kapitalismus verdienen würde.

Das vorherrschende System ist der Interventionismus: Die Staaten greifen in vielfacher Weise in das Wirtschafts- und Gesellschaftssystem ein - mit Ge- und Verboten, Gesetzen, Steuern, Regularien. Es sind die dadurch verursachten Störungen, die zu Problemen führen: Inflation, Spekulationsblasen, Boom und Bust, Schuldenkrisen. Mit Kapitalismus hat das alles rein gar nichts zu tun. Kritik verdient nicht der Kapitalismus, sondern der Interventionismus und Sozialismus.

Doch zurück zur Wirtschaftslage: Nicht nur in den USA, auch in anderen Volkswirtschaften ist zu erwarten, dass die Wirtschaft im zweiten Quartal sowie auch im Gesamtjahr gesehen drastisch einbrechen wird. Der Produktionsstopp trifft die Arbeitsmärkte besonders hart. Beispielsweise ist seit dem 20. März 2020 bis heute die Zahl der Erstanträge für Arbeitslosenhilfe auf 40,77 Millionen angestiegen. In Deutschland stieg im März und April 2020 die Zahl der Arbeitnehmer, die Kurzarbeitergeld beziehen, auf 10,14 Millionen an - das entsprach 30 Pro-zent aller sozialversicherten Beschäftigten.

Die Gesamtlage wird zusätzlich dadurch erschwert, dass die Spannungen zwischen den USA und China weiter zunehmen. Dabei geht es natürlich nicht nur um handelspolitische Streitigkeiten, sondern vor allem auch um geopolitische Machtfragen - etwa die Militarisierung des südchinesischen Meeres und der durch sie führenden Schifffahrtsrouten.

Die Coronavirus-Krise schüttet zusätzlich Öl ins Feuer, weil sie kritischere Fragen aufwirft und die gegenseitige Vertrauensbasis schwächt: Hat Chinas kommunistische Führung die Welt ausreichend über die Gefahr informiert und gewarnt? Wie ist zu erklären, dass die Infektion in China auf Wuhan beschränkt blieb, sich zwar weltweit ausbreiten konnte, dabei aber andere chinesische Städte verschont hat?

Die Beziehung zwischen den beiden Ländern belasten die Pläne Chinas für ein "Sicherheitsgesetz" für Hong Kong, das den Grundsatz "ein Land, zwei System" beenden wird, so ist zu befürchten: Bei der Übergabe von Großbritannien an China 1997 wurde Hong Kong für 50 Jahre Demokratie und Freiheitsrechte versprochen. Die US-Administration hat mittlerweile den vorteilhaften Sonderstatus für Hongkong aufgehoben. Ein weiteres Indiz, dass sich die westlichen Demokratisierungshoffnungen in China nicht bestätigen.

Im Euroraum bahnt sich ein weiteres Drama an: Ein 750 Mrd. Euro schwerer "Wiederaufbaufonds" soll aufgestellt werden. Damit würde neben dem Europäischen Stabilitätsmechanismus (ESM) aus dem Jahr 2012 und dem berühmt berüchtigten "Target-2-Mechanismus" ein weiteres Vehikel zur Umverteilung von nationalen Steuergeldern quasi durch die Hintertür lanciert. Es ist letztlich der Weg in die Schuldenvergemeinschaftung, der im Euroraum eingeschlagen wird.

Das mag zwar in der kurzen Frist helfen, die Bruchstellen des Euro-Währungsprojektes zu kitten. Aber langfristig wird es sich rächen: Streit und Zank zwischen den Euro-Teilnehmerländern - den Gebern und den Nehmern - werden zunehmen, die wirtschaftliche Leistungsfähigkeit insgesamt abnehmen, weil den besser wirtschaftenden Ländern die Mittel genommen und damit die weniger gut wirtschaftende Länder subventioniert werden.

Die Geldpolitik der EZB gerät immer stärker in Konflikt mit der nationalen Gesetzgebung. Beispiel hat das Bundesverfassungsgericht am 5. Mai 2020 geurteilt, Bundesregierung und Bundestag hätten es unterlassen, dagegen vorzugehen, dass die EZB bei ihrer Entscheidung, Staatsanleihen aufzukaufen (im Zuge des "Public Sector Purchase Programme" oder kurz "PSPP") weder geprüft noch dargelegt zu haben, dass diese Politik "verhältnismäßig" ist. Der EZB hält das Gericht vor, die Auswirkungen ihrer Anleihekäufe nicht nach Verhältnismäßigkeitsgesichtspunkten abgewogen zu haben.

Zudem hatte das Bundesverfassungsgericht ein Urteil des Europäischen Gerichtshofs (EUGH) vom Dezember 2018 zum Kaufprogramm der EZB für willkürlich erklärt und damit für das Bundesverfassungsgericht als nicht bindend; der EuGH hatte das EZB-Programm in allen Punkten gebilligt. Damit grenzt das oberste deutsche Gericht den Handlungsspielraum der EZB ein und stellt zudem klar, dass die EU-Rechtsprechung nicht über der nationalen Rechtsprechung steht. Lässt sich unter diesen Umständen der Euro dauerhaft "retten"?

Jede dunkle Nacht hat ein helles Ende

Die Rettungsprogramme der Regierungen, vor allem die Markteingriffe der Zentralbanken, halten das System liquide. Banken werden durchfinanziert, erhalten jederzeit Kredit von den Zentralbanken in der gewünschten Höhe. Auch Investoren können versichert sein, dass sie für risikobehaftete Papiere in der Zentralbank einen Käufer finden. Das reicht aus, die Wertpapierkursen auf den Kredit- und Aktienmärkten hochzuhalten, sie vor dem Einbruch zu bewahren, und die Konjunkturerholung kann wieder Fuß fassen.

Die Weltwirtschaft wird die "Lockdown-Krise" überwinden. Aber sie kehrt nicht zur Normalität zurück, sondern gleitet stärker denn je in den Ausnahmezustand ab: Fortan werden staatliche Eingriffe in Form von Geld- und Fiskalpolitik maßgeblich über das Wohl und Wehe der Konjunkturen und der Finanzmärkte bestimmen. Die Volkswirtschaften büßen damit einen wichtigen Kompass ein: Das System der freien Märkte wird zusehends ersetzt durch das System der kontrollierten, der gehemmten Märkte. Vor dem Hintergrund dieser Einschätzung ergeben sich drei grundsätzliche Konjunkturszenarien:

Szenario 1. - Den großen Volkswirtschaften der Welt gelingt es, sich relativ rasch aus dem Lockdown zu befreien und die Produktion wieder in Gang zu setzen. Das setzt beispielsweise voraus, dass der Kapitalverlust der Firmen relativ begrenzt geblieben ist; dass die Struktur der Güternachfrage mehr oder weniger zu ihrer Vorkrisengestalt zurückkehrt; und dass weitere Störfaktoren, die die Erholungsphase belasten könnten, ausbleiben. Unter diesen Bedingungen wäre eine steile V-förmige Erholung der Wirtschaftsleistung wahrscheinlich.

Szenario 2. - Die Kapitalverluste der Unternehmungen erweisen sich als merklich und dauerhaft und die Verschuldung in den Bilanzen ist krisenbedingt kräftig gewachsen. Zudem hat sich die Güternachfrage gegenüber der Vorkrisenzeit geändert. Das wird Anpassungszeit in den Volkswirtschaften in Anspruch nehmen. Die konjunkturelle Erholung setzt zwar ein, vollzieht sich aber relativ langsam, so dass es einige Zeit dauern wird, bis die Wirtschaftsleistung, die vor Ausbruch der Krise beobachtbar war, wieder erreicht wird. Mit einer relativ flachen V-förmigen Erholung wäre hier zu rechnen.

Szenario 3. - Die Produktionsleistung der Volkswirtschaften ist stark beeinträchtigt. Es rechnet sich für viele Unternehmen nicht, ihren Output zu normalisieren, weil die Nachfrage ausbleibt. Die Volkswirtschaften bleiben zunächst in Stagnation, die Arbeitslosigkeit baut sich nicht ab. Die Staaten greifen ein mit weitreichenden Markteingriffen, verhindern dadurch aber eine Marktbereinigung, die einem unternehmerischen Neuanfang entgegenwirkt. Der wahrscheinliche Pfad eines solchen Konjunkturszenarios verliefe gemäß einer ausgedehnten U-förmigen Erholung.

Abb. 2 zeigt die Konjunkturpfade und die damit verbundenen Preisinflationsszenarien. Die Preisinflation fällt umso geringer aus, je schneller die Volkswirtschaften sich wieder erholen: Die Notwendigkeit nimmt ab, die Geldmengen stärker auszuweiten, und ein zunehmendes Güterangebot mindert den Preisinflationseffekt, der aus dem bereits entstandenen Geldmengenüberhang erwächst. Entsprechend preisinflationär wäre eine langsame, schleppende Erholung. Wir halten einen Erholungspfad der Weltwirtschaft für wahrscheinlich, der "das Mittel" aus Fall 2 und 3 repräsentiert (siehe Artikelende).

Quelle: Darstellung Degussa.

Was für den Anleger relevant ist

Bekanntlich ist eine genaue Vorhersage der Konjunktur ein schwieriges, fehleranfälliges Unterfangen. Der Anleger sollte daher einige grundsätzliche Überlegungen anstellen und für sich bewerten:

(1) Die Regierungen und ihre Zentralbanken setzen alles daran, dass Finanz- und Wirtschaftssystem vor dem Kollaps zu bewahren - mit breiter Zustimmung der Regierten. Dazu wird das, was vom System der freien Märkte noch übrig ist, zusehends ausgeschaltet, so dass auch die Korrekturkräfte, die die aufgelaufenen Ungleichgewichte mittels "Crash" bereinigen könnten, lahmgelegt werden.

(2) Die Geldmengenvermehrung, die eine zentrale Funktion bei der Stützung des Systems spielt, wird die Kaufkraft des Geldes weiter absenken. Sie wird früher oder später in steigenden Preisen zum Vorschein kommen - das können stei-gende Konsumgüterpreise oder steigende Vermögenspreise oder eine Kombination aus beiden sein.

(3) Die Rettungspolitiken verursachen weitreichende Verzerrungen in den Finanzmärkten, aber auch in den realen Wirtschaftsleben. Denn die verzerrten Marktpreise erschweren es den Unternehmern, Konsumenten und Investoren, verlässliche Entscheidungen treffen zu können. Die Fehler- und damit auch die Verlustanfälligkeit des Handelns steigen an. Dass das System "gerettet" werden soll, steht außer Frage. Um sich gegen die Folgen dieser Politiken, vor allem der Geldvermehrungspolitiken, zu wappnen, bietet es sich an, Gold zu halten.

Anders als Bankguthaben und kurzlaufende Schuldpapiere kann Gold nicht durch das Anwerfen der elektronischen Notenpresse entwertet werden. Und es trägt auch kein Zahlungsausfallrisiko: Bankguthaben können sich sprichwörtlich in Luft auflösen, wenn Kreditinstitute zahlungsunfähig werden und die Einlagensicherung nicht ausreicht, die Kunden zu entschädigen. Ein solches Risiko trägt das Gold nicht.

Vor allem die anschwellenden Geldmengen, für die die Zentralbanken sorgen, sprechen für einen im Trendverlauf weiter steigenden Goldpreis (Abb. 3). Und weil dabei die Zinsen sehr niedrig beziehungsweise in realer, das heißt inflationsbereinigter Rechnung negativ bleiben werden, bietet sich das Gold als Ersatz für zum Beispiel Termin- und Spareinlagen an, die mit langfristigem Horizont gehalten werden, oder Geldmarktfonds. Zudem hat das Gold und auch das Silber nach wie vor erhebliches Preissteigerungspotential und sind damit eine lohnende Versicherung für das Portfolio.

Quelle: Refinitiv; Graphik Degussa. (1) Serien sind indexiert (Januar 200 = 100).

Eine weitere Frage drängt sich an dieser Stelle auf: Ist es ratsam, andere Finanzmarktpositionen zu schließen, sollte man beispielsweise den Aktienmarkt den Rücken kehren? Sein Anlageportfolio ausschließlich auf eine drohende Krise hin auszurichten, zahlt sich natürlich aus, wenn die Krisenerwartungen auch tatsächlich eintreffen. Allerdings ist ein solches Anlageportfolio alles andere als risikolos: Wenn die Krisenerwartung nicht eintritt, erleidet der Anleger Verluste in Form von entgangenen Kursgewinnen und Dividendenzahlungen, die ihn ins Hintertreffen geraten lassen, und die unter Umstände gar nicht mehr aufholbar sind.

Anleger, die wachsende Risiken in der internationalen Finanz- und Wirtschaftsarchitektur erkennen, die aber nicht auf den Eintrittszeitpunkt wetten wollen, sollten daher darüber nachdenken, eine Kombination aus Gold und Aktien zu wählen. Wie in Abb. 4 erkennbar ist, haben die Aktienkurse langfristig nicht nur die Inflation "verdient", sie haben dem Anleger auch einen realen Wertzuwachs gebracht - über das viele Auf und Ab an den Börsen hinweg. Das Gold hat dem Anleger ebenfalls langfristig gesehen einen positiven Wertbeitrag eingefahren, gleichwohl unter erheblichen Schwankungen.

(An dieser Stelle sei darauf hingewiesen, dass die Graphik nicht aufzeigen soll, welche Anlageform langfristig die beste war, sondern wie sie sich im Zeitablauf zueinander entwickelt haben.)

Quelle: Refinitiv; Graphik Degussa. (1) Serien sind indexiert (Februar 1973 = 100). (1) Aktien: Kursgewinne und Dividenden; US$-Guthaben mit dreimonatiger Laufzeit. Alle Serien sind bereinigt um die Konsumgüterpreisinflation (real). Steuern sind nicht berücksichtigt. Gestrichelte Kästen: Phasen eines Realzinses von null oder weniger Prozent.

Bemerkenswert ist dabei, dass Phasen, in denen der Realzins null oder negativ war, der Goldpreis angestiegen ist. Das war in den frühen 1970er Jahren bis etwa Anfang 1980 der Fall, und seit etwa 2000/2001 hat zunächst erst eine Phase sinkender Realzinsen eingesetzt, der dann in eine Phase negativer Realzinsen überging an 2008/2009, der internationalen Finanz- und Wirtschaftskrise. Diese Phase wird sehr wahrscheinlich anhalten und sich vermutlich sogar verschärfen: Denn der Weg aus der Lockdown-Krise ist beschwerlich, und die Geldpolitiken werden die Kaufkraft des Geldes weiter herabsetzen - durch Geldmengenvermehrung und eine Politik der negativen Realzinsen.

Vor diesem Hintergrund gibt es folglich gute Gründe, Gold im Portfolio zu halten - und auch weiter im Aktienmarkt investiert zu bleiben, soweit man nicht mit einem unmittelbar bevorstehenden Systemzusammenbruch rechnet. Dabei gilt es, langfristig investiert zu sein: Mit einem breit diversifizierten Welt-Aktienmarktportfolio etwa hat man die Chance, an den Produktivitätsgewinnen der Volkswirtschaften teilzuhaben, und mit Gold - und auch Silber - verfügt man über eine Portfolioversicherung, die sich in den kommenden Jahren nicht nur als risikomindernd, sondern auch als renditesteigernd erweisen sollte.

Zum Zusammenhang von Konjunkturverlauf und Verschuldungslage

Die blaue Linie zeigt den "Normalverlauf" der gesamtwirtschaftlichen Produktion: Sie steigt im Zeitablauf (stetig) an. Fall 1 (grüne Linie) illustriert einen starken Einbruch, gefolgt von einer raschen Erholung der Produktion zurück auf den Normalpfad. Fall 2 (rote Linie) zeigt nach dem Einbruch der Produktion nur ein teilweises Aufholen der Verluste, aber immerhin erfolgt eine Rückkehr zum Trendwachstum. In Fall 3 (schwarze Linie) dauert der Wirtschaftseinbruch länger als in Fall 2, und auch der Wachstumspfad schwächt sich nachfolgend ab (weil die Wachstumskräfte zum Beispiel. durch staatliche Markteingriffe geschmälert werden).

Quelle: Eigene Darstellung.

Für eine verschuldete Volkswirtschaft würden in Fall 1 die bestehenden Schuldenlasten im Verhältnis der Produktionsleistung nur vorübergehend ansteigen. In Fall 2 und Fall 3 hingegen kommt es zu einem dauerhaften Anstieg der Verschuldung relativ zur Wirtschaftsleistung, weil der krisenbedingte Produktionsverlust nicht wieder aufgeholt wird.

Mit Blick auf die weltwirtschaftliche Lage ist es wahrscheinlich, dass sich (1) die Produktion in den Volkswirtschaften teilweise wieder erholen wird, vor allem getrieben durch die massiven "Rettungspolitiken"; dass (2) es dauern wird, bis die Produktionsausfälle aufgeholt sind; und dass sich (3) der Wachstumspfad abflachen wird, nicht unmittelbar wieder auf sein Vorkrisenniveau zurückbewegen wird (das verhindern zum Beispiel Kapitalverluste der Unternehmen).

Vor dem Hintergrund dieser Einschätzungen wird deutlich, dass mit einer Verschärfung der Verschuldungsproblematik zu rechnen ist: Die Krise erhöht nicht nur das Verhältnis zwischen bestehenden Schulden und der Produktionsleistung, weil die Wirtschaft eingebrochen ist. Sie treibt zudem auch die Netto-Neuverschuldung und damit auch die Gesamtverschuldung sowie die Schuldenquote weiter in die Höhe.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH