Eine Depression für das 21. Jahrhundert

18.09.2020 | Kelsey Williams

Manche Leute nennen es die "Greater Depression", doch das macht die Depression der 1930er Jahre noch immer zum Referenzpunkt. Die Great Depression der 1930er Jahre war schlimm, doch was wir uns nun gegenübersehen, ist noch schlimmer. Die Depression des 21. Jahrhunderts wird letztlich wahrscheinlich zum größten Diskussions- und Vergleichsereignis aller finanzieller und wirtschaftlicher Katastrophen werden. Fragen, wie viel schlimmer und wie lang sie dauern wird, sind schwierig zu beantworten. Prognosen über Typ und Stärke der möglichen Erholung könnten verfrüht sein.

Die Great Depression

Nach dem Aktienmarktcrash im Oktober 1929 war die Situation düster. Ehemals reiche Investoren verloren praktisch alles. Arbeitslosigkeit regierte, vor allem Kündigungen an der Wall Street. Der Beginn des neuen Jahres, 1930, brachte neuen Optimismus mit sich. Banken und Brokerunternehmen stellten wieder ein, das Vertrauen nahm zu und die Aktien gewannen einen Großteil ihrer vorherigen Verluste zurück.

Leider verbesserten sich die Dinge nicht. Der neue Optimismus verflog, die Aktien kollabierte erneut und die Kündigungen gingen weiter. Über die nächsten zwei Jahre gingen die Aktienkurse um mehr als 90% zurück. Was wäre, wenn so etwas heute passieren würde? Ein ähnlicher prozentualer Rückgang des Dow Jones Industrial Average würde ihn von 29.000 auf 2.900 Punkte bringen. Es gibt nicht sonderlich viel Raum für die Etablierung von Vertrauen, wenn man Aktien bedenkt, die auf ein Niveau fallen, das man zuletzt im November 1991 beobachten konnte. Eine fast 30 Jahre lange Zeitspanne immer höherer Aktienkursgewinne wurde in nur zwei kurzen Jahren ausgelöscht.

Dass es nur zwei Jahre dauerte bis ein Boden gefunden wurde, könnten die besten Neuigkeiten sein. Der Aktienmarkt (DJIA) brauchte 23 weitere Jahre (insgesamt 25 Jahre), um seine Rekordpreisspitze vom August 1929 zurückzugewinnen. Also nominal. Inflationsbereinigt erreichte und überschritt der Aktienmarkt sein vorheriges Rekordhoch erst im Mai 1959 - 30 Jahre nach dem Crash.

So schlimm die Aktienmarktzahlen klingen, andere Ereignisse und Umstände spiegeln ein klareres Bild des finanziellen und wirtschaftlichen Chaos wider, das auf den Crash folgte. Die Reihen der Arbeitslosen wuchsen um mehr als 25% und gingen dann um etwa 20% zurück, um auf diesem Niveau zu bleiben, bis sie mit dem Anstieg der Produktions- und Industrieaktivität einbrachen, der mit der Teilnahme der USA am Zweiten Weltkrieg einherging.

Obdachlose auf den Straßen, lange Schlangen vor Suppenküchen, Bettler und Zeltstädte waren offensichtliche Zeichen für eine deprimierte Wirtschaft. Woche für Woche, Monat für Monat, Jahr für Jahr dauerte die Great Depression an. Die Umstände, die mit einer düsteren, wirtschaftlichen Situation einhergingen, wurden durch Bankinsolvenzen verschlimmert. Menschen, die dachten, ihr Geld wäre sicher eingelagert, erlebten, wie ihre Hoffnungen und Träume zerschmettert wurden. Bankinsolvenzen waren eine fast alltägliche Bedrohung für die finanzielle Stabilität.

Wie viel schwieriger wäre es heute für uns, ähnliche Ereignisse und Umstände zu handhaben? Wahrscheinlich deutlich schwieriger. Wir könnten vielleicht überhaupt nicht damit klarkommen. Als eine Gesellschaft sind wir weit von Erfahrungen und Erinnerungen harter Zeiten entfernt. Wir haben uns daran gewöhnt, umsorgt zu werden. Dieses Verhätscheln ist teilweise den extremen Regierungsgarantien und unseren Erwartungen zuzuschreiben, dass "Big Brother" immer da sein wird, um etwas zu tun.

Investoren und Verbraucher mögen Garantien; und sie möchten Beweise dafür haben, dass eine Garantie mehr ist als ein leeres Versprechen. Während der 1930er Jahre, als die alarmierende Zahl von Bankinsolvenzen und die Great Depression auf ihrem Höhepunkt waren, war das Vertrauen fast nicht existent. Ansturm auf Banken und deprimierte Aktienkurse hatten eine Atmosphäre der finanziellen Panik geschaffen.

Präsident Roosevelts Antwort war ein "Bankfeiertag." Nicht lange danach autorisierte die Kongressrechtsprechung die Bildung der Federal Deposit Insurance Corporation (FDIC) und der Federal Savings And Loan Insurance Corporation (FSLIC). Die Verwendung der Begriffe "federal" und "insurance" im Namen der neuen Institutionen sollte verlorenes Vertrauen wiederherstellen und es aufrechterhalten. Anscheinend funktionierte dies. Das Vertrauen in die Banken wuchs.

Das Geld, um die Garantien zu decken, war nicht wirklich vorhanden. Es war ein leeres Versprechen, doch die Leute fühlten sich besser; und dies erschien gut genug. So fragil das Bankensystem auch war - und noch immer ist - die Leute bevorzugten es, ihr Geld auf der Bank zu haben. Diese Präferenz führte in keinster Weise zur Teilnahme am Aktienmarkt. Da die Leute noch immer vom Aktiencrash erschüttert waren, würden sie Geld lieber an Familienmitglieder verleihen oder verschenken. Wenn jemand Geld zum Investieren übrig hatte, dann kaufte man üblicherweise Anleihen. Es brauchte fast zwei Generationen, bis die Aktien wieder in Mode kamen.

Keine Zurückhaltung bei den heutigen Aktieninvestoren

Die fast lässige Einstellung gegenüber Selloffs am Aktienmarkt, die es seit diesem Jahrhundert gibt, ist das Ergebnis der Annahme, dass der Markt sich selbst berichtigen und in kurzer Zeit wieder steigen wird. Oder, dass die Kavallerie der Federal Reserve - sollten die Dinge ernst genug sein - jedes Mal zur Rettung eilt. Die Erwartung, dass die Fed tun wird, was auch immer notwendig ist, um die Banken und die Finanzmärkte zu retten, hat das Wort "Vorsicht" verstummen lassen, wenn es um das Investieren geht.

Einige Leute sehen sich selbst als schlaue Investoren, weil sie letzten Frühling Aktien erwarben und nun die Euphorie der Fed-Geldspritze verspüren. Wir scheinen vergessen zu haben, wie schwierig es ist, uns aus einem ähnlichen Chaos zu befreien, das wir erst vor mehr als einem Jahrzehnt erlebt haben. Die Finanzmärkte mögen sich diesmal schneller erholt haben, doch der wirtschaftliche Hintergrund ist charakteristischer für einen Patienten, der "tödlich erkrankt ist, jedoch (un)komfortabel ruht."

Die Fed ist sich sehr wohl bewusst, wie gefährlich die Situation ist. Sie haben in ihrer Mission, die "Inflation zurückzubringen", alle Hebel in Bewegung gesetzt. Sie kämpfen gegen widrige Umstände. Der untere Chart zeigt die rückläufigen Auswirkungen der Inflation, die von der Fed über das letzte halbe Jahrhundert erschaffen wurde.

Dieser Chart zeigt die Kapazitätsnutzung bis zum Jahr 1967. Kapazitätsnutzung ist der Prozentsatz an Ressourcen, der von Unternehmen und Fabriken verwendet wird, um Endprodukte zu fertigen. Wie Sie im Chart sehen können, tendierte die Kapazitätsnutzung in regelmäßigen Schritten über mehr als 50 Jahre nach unten. Ein möglicher Grund könnte ein Anstieg der effizienten Nutzung verfügbarer Ressourcen sein. Doch die rückläufige Kapazitätsnutzung ist vielmehr eine Widerspiegelung eines stattfindenden Nachfragerückgangs nach Endprodukten.

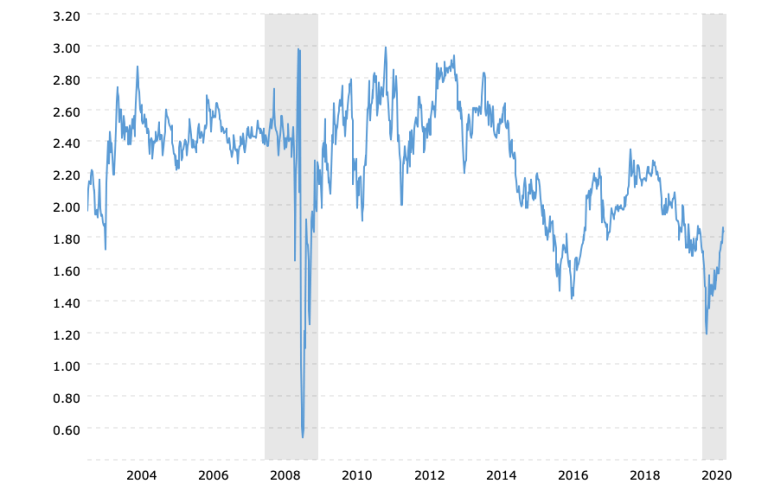

Keiner dieser Gründe stimmt mit den Erwartungen der anhaltenden Inflation überein, die die Fed erschafft. Die tatsächlichen Ergebnisse deuten auf eine jahrzehntelange Nachfrageabnahme nach Endprodukten hin; ein langfristiger Abschwung der Wirtschaftsaktivität. Hier ist ein weiterer Chart. Dieser zeigt das Verhältnis zwischen Goldpreis und Geldbasis.

Im obigen Chart können wir sehen, dass sich das Verhältnis zwischen Goldpreis und Geldbasis in einem langfristigen Abwärtstrend befindet, der seit mehr als 100 Jahren andauert. Dies scheint etwas widersprüchlich, wenn man es mit dem vergleicht, was einige Leute über Gold zu wissen meinen. Der höhere Goldpreis ist eine Widerspiegelung des anhaltenden Abschwungs des US-Dollar. Die Wertabnahme (Verlust der Kaufkraft) des US-Dollar ist das Ergebnis von Inflation, die durch Regierung und Federal Reserve geschaffen wurde.

Die Erhöhung der Geldbasis ist ein Indikator für das Ausmaß, in dem die Regierung und Fed die Geldmenge abgewertet haben. Die anhaltende Erhöhung der Geldmenge und des Kredits führt zu einem Kaufkraftverlust des Dollar. Einige Goldanalysten und -investoren glauben, dass Zunahmen der Geldbasis zu ähnlich proportionalen Anstiegen des Goldpreises führt. Doch das ist nicht der Fall.

Der Goldpreisanstieg der vergangenen hundert Jahre korreliert nicht mit der Zunahme der Geldbasis. Der Goldpreis spiegelt den tatsächlich Kaufkraftverlust des US-Dollar wider. Inflation, die durch die Fed erschaffen wurde, verliert ihre angedachte Wirkung. Deren resultierenden Auswirkungen auf die Wirtschaft sind ähnlich der einer Drogenabhängigkeit. Mit der Zeit nehmen die Effekte jeder Dosis weiter ab.

Die Fed versucht es weiter

Jerome Powells Bekanntgabe einer "deutlichen politischen Veränderung" ist aus Angst und Frustration heraus entstanden. Die Absicht, sich hin zu "durchschnittlichen Inflationszielen" zu bewegen, während es der Inflation erlaubt wird, höher als ihr Standardziel von 2% zu steigen, ist bedeutungslos. Wenn man kontinuierlich nicht in der Lage ist, sein ursprüngliches 2%-Ziel zu erreichen, wie kann man es da "der Inflation erlauben, höher zu steigen?"

Das ist, als würde man sagen, dass Ihr Auto nur 40km/h fahren wird, Sie jedoch möchten, dass es 50km/h fährt. Nichts, was Sie bisher getan haben, hat es Ihrem Auto erlaubt, 50km/h zu erreichen. Also sagen Sie nun, dass Sie es Ihrem Auto eine Zeit lang erlauben werden, 60km/h zu fahren. Huh?

Powells Statement ist ein Eingeständnis, dass die Fed die Kontrolle verloren hat. Das bedeutet nicht, dass sie in der Vergangenheit sonderlich Kontrolle besaßen; doch die Fed kann die Finanzmärkte definitiv beeinflussen. Beispielsweise:

"... während die Fed von 2001 bis Mitte 2004 die Zinsen nahe eines Rekordtiefs senkte, kletterten die Immobilienpreise im Jahresvergleich deutlich schneller nach oben als die Inflation oder das Haushaltseinkommen. Bis 2004 warnte eine wachsende Zahl von Volkswirtschaftlern, dass eine spekulative Blase der Immobilienpreise und Hausbauten präsent wäre, was einen Immobilienbust riskieren würde."

Die Antwort des Fed-Vorsitzenden Alan Greenspan auf die potenzielle Bedrohung eines Immobilienbust war zu sagen, dass die Immobilienpreise noch nie einen nationalen Abschwung verzeichnet hätten und dass ein Bust sehr unwahrscheinlich sei. Selbst danach, während seiner Aussage vor dem House Committee on Oversight and Government Reform, bezeichnete Greenspan seine eigene Reaktion auf die Kreditkrise und dessen wirtschaftlicher Zerstörung als "schockierte Fassungslosigkeit." Einige Leute schreiben dem ehemaligen Fed-Vorsitzenden die Schuld für die Kreditkrise von 2007 bis 2008 zu.

Die Federal Reserve hat eine Geschichte, was das Andeuten von Ursachen von finanziellen und wirtschaftlichen Desastern angeht; und haben ihren Beitrag teilweise zugegeben: "Lassen Sie mich mein Gespräch damit beenden, indem ich meinen Status als ein offizieller Repräsentant der Federal Reserve ausnutze. Ich möchte etwas zu Milton und Anna bezüglich der Great Depression sagen. Sie liegen richtig, wir waren es. Es tut uns sehr leid. Doch dank Ihnen werden wir das nie wieder tun." - Ben S. Bernanke

Drei Jahre später trat Bernanke Greenspans Nachfolge an und war als Vorsitzender der Federal Reserve am Hebel, als die stürmische See inmitten von Wellen finanzieller Schulden drohte, das Schiff vollständig zu zerstören - erneut. Ich frage mich, ob Bernanke sein öffentliches Eingeständnis im Namen der Federal Reserve bereut; er schien es eilig zu haben, seinen Posten am Ende seiner anfänglichen Amtszeit zu verlassen. Während sich die Depression des 21. Jahrhunderts entfaltet, gibt es hier einige Charts, die wir im Auge behalten sollten:

Der obige Chart zeigt das aktuelle Niveau anhaltender Arbeitslosenmeldungen, das doppelt so hoch ist, wie zur Spitze im Juni 2009; und das nach einer Abnahme um 40% von seiner Spitze im April dieses Jahres.

Der obige Chart der historischen Neuhausbauten relativiert die Entwicklung und Aufmerksamkeit am heutigen Markt für neue Häuser. Es stimmt, dass Hausbauten fast zurück auf ihrer Spitze vor Eintreten der wirtschaftlichen Folgen der COVID-19-Reaktion sind. Nichtsdestotrotz sind sie noch immer 30% niedriger als zu ihrer Spitze im Jahr 2006, bevor die Hypothekenkrise eintrat, die mit der Great Recession assoziiert wird. Zusätzlich dazu ist das Aktivitätsniveau neuer Hausbauten im vergangenen Jahrzehnt niedriger als in jedem anderen Jahrzehnt seit den 1960er Jahren.

Wie der obige Chart zeigt, sind die Gebrauchsgüteraufträge - selbst zu ihren Erholungshochs nach der Pandemie - niedriger als zu jedem anderen Zeitpunkt seit den frühen 1990er Jahren (mit Ausnahme eines kurzen Abschwungs 2009).

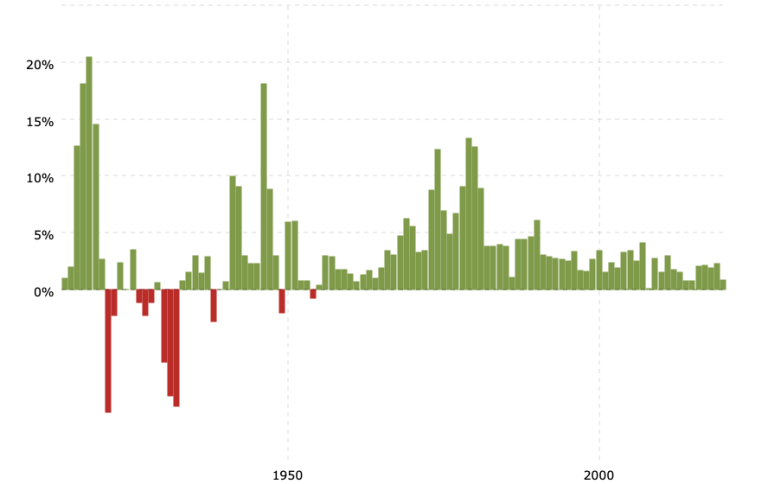

Der obige Chart misst die erwartete, durchschnittliche Inflationsrate über fünf Jahre hinweg. Erwartungen der zukünftigen Inflationsrate nehmen weiter ab und erreichten ihren niedrigsten Punkt seit Dezember 2008 und ihren niedrigsten Punkt in diesem Jahrhundert. Erwartungen einer niedrigeren Inflationsrate decken sich mit dem Trend der tatsächlichen Inflationsrate, der unten gezeigt wird:

Inflationsraten in diesem Jahrhundert sind niedriger als zu jeder anderen vergleichbaren Zeitspanne bis zu den 1950er bis 1960er Jahren. Zu Beginn des Artikels sprachen wir über abnehmende Nachfrage nach Endprodukten. Rohstoffe sind ebenfalls von der fehlenden Nachfrage betroffen. Einer davon ist Rohöl.

© Kelsey Williams

Der Artikel wurde am 14. September 2020 auf www.kelseywilliamsgold.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.