Zerohedge: Das Argument für Gold als zukünftiges Geld

04.01.2021 | Presse anonym

Dieser Artikel postuliert, dass sich Fiatwährungen auf dem Weg zu Hyperinflation befinden und betrachtet die Hinweise, die in den Preisen der Finanzvermögenswerte und Rohstoffe liegen. Bisher hat sich Gold deutlich unterdurchschnittlich entwickelt, was andeutet, dass die anfänglichen Anzeichen der Hyperinflation auf die Kryptowährungen, deren Halter Fiatabwertung allgemein verstehen, auf die Aktien, die das Verlangen widerspiegeln, Bargeld und Einlagen beizubehalten sowie auf den internationalen Handel, in dem Rohstoffpreise gestiegen sind, beschränkt sind.

Einleitung

Die erste Tabelle zeigt, wie sich die Preise seit dem Freitag entwickelt haben, bevor die Fed ihre Ankündigung am 23. März machte, dass sie mit ihrer unbegrenzten quantitativen Lockerung ihr Äußerstes geben würde, um die US-Wirtschaft zu unterstützen. Dies führte zu einem Versprechen, die Geldmenge zu hyperinflationieren, sollte dies notwendig sein. Bevor die Fed ihren Leitzins am 16. März auf null reduzierte, fielen nahezu alle diese Preise.

Seit Ende März hat jede Kategorie Preiszunahmen verzeichnet. Sektor- und Spezialanalysten werden immer behaupten, dass es identifizierbare Gründe dafür gibt, warum die Preise einer einzelnen Kategorie oder Rohstoffes gestiegen sind. Doch es ist Fakt, dass alle Preise, mit Ausnahme des Dollar und anderer Fiatwährungen, gestiegen sind. Das kann nicht passieren, ohne dass Dollar und diese Währungen an Kaufkraft verlieren.

Die Tabelle zeigt, dass Kryptowährungen aufgrund existierender und vielleicht erwarteter Erhöhung der Geldmenge die deutlichsten Zunahmen verzeichneten. Lassen wir die Debatte außer Acht, ob Kryptowährungen ein Ersatz für Fiatwährungen sein können; in der allgemeinen Bevölkerung sind es jedoch ihre Anhänger, die sich der Fiatabwertung am ehesten bewusst sind.

Bei einer Währungsinflation scheint die Tatsache, dass eine deutliche Minderheit der wirtschaftlichen Akteure versteht, was Regierungen zu Beginn des hyperinflationären Vorgangs mit dem Geld tun, zuvor noch nicht vorgekommen zu sein. Dies entkräftet das alte Sprichwort, dass nicht eine Person unter Millionen versteht, was mit ihrem Geld passiert.

Die meisten Leute zieht es zu den Kryptowährungen und während sie primär von der Aussicht auf Profit angetrieben werden, anstatt sich eine Versicherung gegen die Abwertung ihrer lokalen Währungen zu suchen, so können wir nicht daran zweifeln, dass die meisten von ihnen Lektionen über Geld gelernt haben, die ihre Vorväter nicht erhielten.

Somit können wir annehmen, dass der Preisanstieg in Bitcoin, Ether und anderen Kryptowährungen weitere Rückgänge der Kaufkraft der Regierungswährungen vorangeht, bisher jedoch in keinen anderen Kategorien widergespiegelt wurde.

Der Anstieg der Rohstoffpreise variiert stark, doch zu einer Zeit weltweiter Wirtschaftsschlappe sind sie nicht nur in Dollar höher, sondern auch gemessen in anderen Währungen in der obigen Tabelle, was nur als eine Widerspiegelung der Währungsabwertung angesehen werden kann. Aktien waren ebenfalls stark, wobei der volatilere NASDAQ 100 den S&P Index überholte. Und als ob dies bekräftigt werden müsste, fielen die Rohstoff- und Aktienpreise stark aufgrund deflationärer Ängste, bevor der unendliche Stimulus der Fed im März bekanntgegeben wurde; sie erholten sich nur und stiegen daraufhin. Die Kluft zwischen deflationären und inflationären Erwartungen könnte nicht markanter sein.

Nicht alle Klassen in Tabelle 1 stiegen vom 20. bis 23. März. Gold bildete am 16. März zuvor einen Boden bei 1.452 Dollar - der Tag, an dem die Fed ihren Leitzins auf null reduzierte. Das Edelmetall stieg, bevor es an einem Test der 1.456 Dollar am 20. März scheiterte und dann bei 1.498,7 Dollar schloss. Nichtsdestotrotz platziert ein Anstieg um 20,8% es zwischen der Zunahme der Geldmengen M1 und M2. Der Preis von WTI-Öl fiel aufgrund Lieferproblemen an der COMEX am 20. April in den negativen Bereich, bevor er sich erholte und um mehr als 90% stieg.

Bei den Währungen stiegen nur der Euro und der Pfund Sterling stärker, während der in Dollar gewichtete Handelsindex fiel. Und bepreist in all diesen Währungen stiegen die anderen Punkte in Tabelle 1.

Die Beziehung zwischen Geld und Preisen

Es gibt üblicherweise eine Zeitverzögerung zwischen der Erhöhung der Geldmenge und deren Auswirkungen auf die Preise, abhängig von der Route, die es in voller Zirkulation einschlägt. Die fehlende Unterscheidung zwischen existierender und neu zirkulierender Währung verschleiert deren Existenz. Und während jeder Wirtschaftsakteur weiß, dass Regierungsgeld über die Zeit hinweg Kaufkraft verliert, so wird es von Transaktionsparteien noch immer als Halter des objektiven Werts angesehen, während die Preisunterschiede vollkommen in den Waren und Dienstleistungen widergespiegelt werden, die ausgetauscht werden.

Wenn die Verteilung neuen Geldes durch zunehmende Regierungsausgaben gelenkt wird, die auf einen Teil der Gesamtwirtschaft ausgerichtet sind, dann ist der Preiseffekt anfänglich auf einige, wenige Unternehmen und Standorte in den jeweiligen Sektoren beschränkt, bevor er sich in der Wirtschaft weiter ausbreitet und von Angestellten, Dienstleistern und Tochtergesellschaften verbreitet wird. Wenn Geld alternativ weitreichend durch einen repräsentativen Helikopter verteilt wird, ist der Preiseffekt unmittelbarer, weil es direkter größtenteils für Verbrauchergüter ausgegeben wird.

Selbst wenn die zusätzliche Verteilung neuen Geldes einer Bevölkerung gegenüber offensichtlich gemacht wird, so ist diese nicht in der Lage, die Konsequenzen der Verwässerung existierender Geldbestände zu verstehen. Wie die meisten Analysten an den Rohstoffmärkten denken sie anfänglich, dass die Preise einfach steigen und lassen die Währungsabwertung als Grund außer Acht.

Während die einfache, mathematische Beziehung zwischen der Geldmenge und dem Effekt auf die Preise über die Zeit hinweg weitreichend verstanden wird, so ist dies bei anderen Effekten weniger der Fall. Eine Veränderung der zirkulierenden Geldmenge korrumpiert statistische Vergleiche fatal, dennoch scheinen sich Finanzanalysten dem deutlichen Unterschied zwischen dem Geld der Gegenwart und der Vergangenheit nicht bewusst zu sein. Des Weiteren ist die Erhöhung und die Reduktion des Bankkredits in normalen Zeiten üblicherweise eine deutlich größere Variation des Gesamtgeldes als dessen Erhöhung durch eine Zentralbank, um ein Regierungsdefizit zu finanzieren.

Doch der tiefgreifendste Effekt auf die Kaufkraft des Geldes tritt ein, wenn ausländische Besitzer allmählich realisieren, dass die Abwertung weitergehen wird und sich sogar beschleunigt. Seit dem 23. März, als die Fed der Welt erzählte, sie würde unbegrenzt inflationieren, gab es zwei wichtigen Kategorien von Akteuren, die diese Inflations-Botschaft sofort verstanden. Die erste Kategorie war die Kryptowährungsgemeinschaft, wie oben angesprochen, und die zweite Kategorie war die chinesische Regierung, die ihre Käufe von Rohstoffen, einschließlich Eisenerz, Kupfer und Öl steigerte. Weizen, Speiseöl und Sojabohnen folgten.

Vorhersehbarerweise haben Kommentatoren die Steigerung der Rohstoffansammlung beobachtet, doch nicht die unbemerkte Reduktion von Dollar. Das ist der Punkt, den China verstanden zu haben scheint, bestätigt durch das Timing der erhöhten Rohstoffkäufe. Und ihre Währung ist ebenfalls um fast 8% gegenüber einem an Stärke verlierenden Dollar gestiegen, eine markante Veränderung des offiziellen Wechselkurses.

Hyperinflation des Dollar ist hier

Es ist nun unmöglich, sich vorzustellen, dass die US-Regierung und die Fed weitere Währungserhöhungen bremsen werden. Ihr Keynesianisches Kredo sagt ihnen, dass es desaströs für die Wirtschaft wäre, dies zu tun. Indem sie sich auf makroökonomische Überzeugen verlassen, auf denen ihre politischen Entscheidungen basieren, können sie keine Antwort erörtern, die die Währung und die Wirtschaft letztlich retten wird. Sie scheinen nicht zu realisieren, dass die Währungsinflation die produktive Kapazität der Wirtschaft verschlechtert, wenn Reichtum zu einem allgemein nicht-produktiven Regierungssektor transferiert wird.

Vor diesem Hintergrund werden wir nun, nachdem wir ein enormes Stimuluspaket von der US-Regierung erhalten haben, bald noch eines erhalten. Neben dem unkonventionellen Kryptowährungssektor und vielleicht den Aktienmärkten gibt es wenig Hinweise darauf, dass die Märkte die inflationären Effekte eines zweiten Pakets bisher einkalkuliert haben - sie warten auf die Form des nächsten, inflationären Stimulus. Der Goldpreis, der seit dem 20. März um etwa ein Fünftel gestiegen ist, spiegelt derzeit sicherlich noch keine Hyperinflation wider.

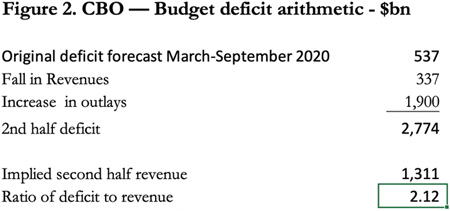

Doch es lohnt sich, die Finanzen der US-Regierung seit März zu betrachten, als die COVID-Maßnahmen begannen und zu einem Rückgang der Steuereinnahmen und einer Zunahme der Regierungsausgaben führten. Dies wird in Tabelle 2 gezeigt.

Die Zahlen in der Tabelle spiegeln die Finanzierung der US-Regierung der staatlichen Ausgaben nach der Entscheidung der Fed wider, unbegrenzte QE einzuführen, und deckt somit also die Zeitspanne der ersten COVID-Welle ab. Hierbei können wir sehen, dass die Regierungsausgaben auf das 2,12-fache der Steuereinnahmen stiegen. Das ist in den auf das Jahr hochgerechneten Zahlen des Congressional Budget Office nicht so offensichtlich, wo zusätzliche Ausgaben über das gesamte Finanzjahr bis September 2020 verteilt sind.

Doch mit einem H2-Defizit, das mehr als doppelt so hoch wie die Regierungsausgaben ist, entspricht die Regierungsfinanzierung grob einem Drittel der Steuereinnahmen und zwei Dritteln durch Gelddruckerei. Und das wird kein Einzelfall bleiben.

Gemeinsam mit dem Rest der Welt erlebt Amerika eine zweite Infektionswelle, was die Regierung dazu bringen wird, einen zweiten, ähnlichen oder vielleicht sogar höheren Stimulus einzuleiten. Die zweite COVID-Welle wird wahrscheinlich zu einem weiteren Rückgang der Steuereinnahmen führen; als Resultat der Insolvenzen im Rahmen der anfänglichen COVID-Welle in Kombination mit Auswirkungen der zweiten.

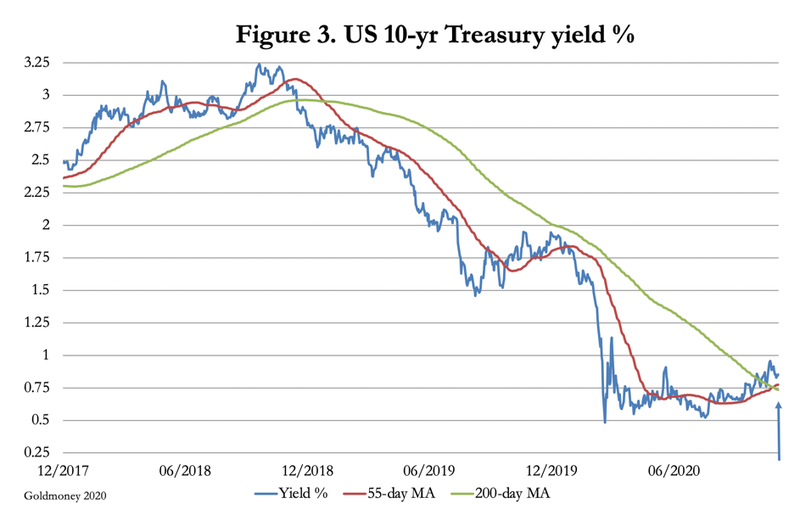

Es gibt ebenfalls die wachsende Realisierung, dass die wirtschaftlichen Probleme, die alleine vom Virus ausgelöst wurden, über die zweite Welle hinaus bestehen bleiben werden. Diese Angst beginnt, am US-Staatsanleihemarkt widergespiegelt zu werden, wobei die Renditen drohen, deutlich anzusteigen; wie die untere Grafik darstellt.

Die Beweise aus der technischen Analyse deuten stark darauf hin, dass der Tiefpunkt der 10-Jahresstaatsanleiherendite nun vorbei ist und die Rendite deutlich steigen wird. Somit wird sich die Fed isoliert als einziger Käufer wiederfinden, während Investoren die Staatsanleihen zunehmend als eine sichere-Hafen-Investition aufgeben. Und das, bevor wir die Position der ausländischen Halter von US-Staatsanleihen und die Schulden bedenken; wobei einige wichtige Marktteilnehmer angefangen haben, ihre Bestände zu reduzieren.

Eine weitere Überlegung bezüglich der Kaufkraft der nächsten Tranche von Währungserhöhung wird ins Spiel kommen. Obgleich es bisher nicht in den Verbraucherpreisen widergespiegelt wird - und der Dollar bereits um mehr als 30% durch zusätzliches Geld M1 zwischen März und September verwässert wurde - so muss die Erhöhung der Geldmenge M1 um grob 40% gesteigert werden, damit die Regierung denselben Effekt von der Abwertung der Währung erhält. Ein Aphorismus gilt, dass für jede Abwertung eine größere für denselben Effekt erfolgen muss.

Es ist die andere Seite des Reichtumstransfers, von der produktiven Wirtschaft hin zur Regierung, die konsistent von Makroökonomen ignoriert wird. Und je mehr Reichtum vom produktiven Privatsektor zur allgemein unproduktiven Regierung übertragen wird, desto weniger kann transferiert werden. Und diese Geldtransfers verarmen die Wirtschaft und reduzieren die Steuerbasis der Regierung mit beschleunigter Geschwindigkeit.

Die Abhängigkeit der Regierung von inflationärer Finanzierung ist bereits eine Verpflichtung ohne Flucht. Politiker sind in ihren eigenen Wahlversprechen gefangen. Angenommen Biden wird als nächster US-Präsident bestätigt, seine linksgerichtete, sozialistische Politik kann den Abwertungsvorgang nur beschleunigen.

Wie es auch in anderen Industrieländern der Fall war, unterstützte das US-Finanzsystem seit der Lehman-Krise primär Zombieunternehmen. Die Zunahme unproduktiver Schulden ist weitreichend bekannt. Ein letztlicher Zusammenbruch der angeschlagenen Wirtschaft kann einfach nicht vermieden, nur aufgeschoben werden. Doch angenommen, es werden weitere Versuche unternommen, dieses Ergebnis aufzuschieben, so müssen Fed und Finanzministerium die kommerziellen Geschäftsbankkredite und die Bankkredite an Unternehmen, die andernfalls kollabiert wären, unterschreiben.

Anstatt eines Verständnisses der Konsequenzen einer Hyperinflation der Geldmenge von COVID-19-Lockdowns wird es die Realisierung sein, dass die Währungsabwertung weitergehen muss, um weitreichende Insolvenzen von unproduktiven, arbeitsintensiven Unternehmen zu vermeiden, die die Öffentlichkeit endlich gegenüber dem wahrscheinlichen Kollaps des Regierungsgeldes erweckt.

Der Irrtum des Deflationsarguments

Keynesianische Volkswirtschaftler, die die weltweite Wirtschaftsaktivität als stark von COVID-Lockdowns untergraben ansehen, werden von der steigenden Tendenz der Rohstoffpreise verwirrt sein, weil deren Nachfrage fallen muss. Sie werden fast sicherlich argumentieren, dass Preisanstiege wahrscheinlich kurzlebige Anomalien sind und dass die fehlende Verbrauchernachfrage und das Überangebot an Produkten anfangen wird, die Preise zu deflationieren. Dies wird in den Statements der führenden Zentralbanker widergespiegelt.

Sie stellen sich vor, dass das Scheitern der Unternehmen - ohne Unterstützung der steigenden Geldmenge - in einem deflationären Umfeld zu einer Deflation im Stil der 30er Jahre führen wird, die zu mehrfachem Bankscheitern und rekordhoher Arbeitslosigkeit führte. In anderen Worten: Sie glauben, dass eine wachsende Gefahr eines selbsttragenden, deflationären Abschwungs besteht.

Der zugrundeliegende Fehler des Deflationsarguments wurde vor langer Zeit begangen, indem das Saysche Theorem außer Acht gelassen wurde. Es hebt hervor, dass wir durch Aufteilung unserer Arbeit produzieren, um zu konsumieren. Demnach entspricht eine Zunahme der Arbeitslosigkeit einem Verlust von Produktion, also bleiben Angebot und Nachfrage von Verbrauchergütern allgemein ausgeglichen, doch auf einem niedrigeren Niveau der Wirtschaftsaktivität. Die Keynesianer beziehen nur die rückläufige Verbrauchernachfrage ein, ohne zu realisieren, dass die Produktion ebenfalls abnimmt.

Anstatt die Produktion und den Konsum durch das Saysche Theorem zu verknüpfen, stellen sich die Keynesianer vor, dass ein Rückgang der Verbrauchernachfrage aufgrund steigender Arbeitslosigkeit ungenutzte Produktionskapazität freisetzt.

Das Verständnis über diesen Fehler erklärt ein weiteres Phänomen: In einer kontrahierenden Wirtschaft werden die Leute ihr Bargeld und ihre Einlagen nicht in einem Ausmaß erhöhen, um dem Wachstum der Geldmenge zu entsprechen. Da sie aufgrund des Reichtumstransfers zur Regierung durch Währungsinflation ärmer sind, reduzieren die Leute ihr Guthaben tendenziell. Dies verändert ihre Warenpräferenzen zum Nachteil der Kaufkraft, während weiteres Geld von den Zentralbanken die Märkte überflutet.

Der Grund, warum Assetpreise steigen, gefolgt von denen der Verbrauchergüter, spiegelt dieses Verlangen wider, das Guthaben nicht zu erhöhen. Unausweichlich tritt dann eine Tendenz ein, dieses zu reduzieren. Heute erklärt dies den Anstieg der Kryptowährungen und Aktienkurse gegenüber Fiatgeld; angetrieben von den Menschen, die eine Währung, die gegenüber ihren Wahrnehmungen finanzieller Stabilität an Wert verliert, zuerst loswerden.

Der Referenzpunkt der Keynesianer war die Depression der 1930er Jahre, die Gold zugeschrieben wurde. Mit Gold fielen die Preise, was die Bauern, andere Unternehmen und die Banken insolvent machte. Doch Bauern mit ihren neuen Traktoren steigerten ihre Produktion auf der Welt; und der Überschuss trieb die Preise fast aller Lebensmittel nach unten.

Zeitgleich beendeten die Banken eine Zeitspanne der Kreditexpansion, zogen Kredite von Unternehmen zurück und erschufen somit den üblichen, zyklischen Abschwung. Der Unterschied zu vorherigen Abschwüngen war die Intervention; zuerst durch Präsident Herbert Hoover und dann durch Franklin Roosevelt. Es war der Prototyp des Keynesianischen Eingreifens, der den Abschwung verlängerte, nicht der Goldstandard.

Das Missverständnis der inflationsunterstützenden Volkswirtschaftler und die nachfolgenden Verzerrungen der historischen Wahrheit über die Depression führten zur vollständigen Akzeptanz des Inflationismus, während die Deflation von Preisen als ein Übel angesehen wird. Dies widerspricht den historischen Fakten, weil die Preise im 19. Jahrhundert fielen, den Lebensstandard verbesserten und es der Kaufkraft der Ersparnisse erlaubten, zu wachsen. Harte Arbeit und Innovation wurden belohnt, während die Regierung all dies unter einem funktionierenden Goldstandard durch Erlaubnis freier Märkte geschehen ließ.

Man kann nur annehmen, dass der nicht zugegebene Zweck des Inflationismus nicht dazu da ist, die Aussichten des gewöhnlichen Laien zu verbessern, sondern stattdessen die Regierungseinnahmen zu stärken. Das ist sicherlich das Resultat makroökonomischer Überzeugungen, die Deflation verurteilen.

Das Argument für Gold als zukünftiges Geld

Einige Gründe, die häufig verwendet werden, um ein Inflationsproblem zu verleugnen, fokussieren sich insbesondere auf Fiat. Eine Behauptung, dass der Aufstieg der Kryptowährungen und Aktienmärkte spekulative Blasen sind und nicht auf Währungsinstabilität hindeuten. Da steckt sicherlich etwas Wahrheit dahinter. Doch diejenigen, die die Ansicht vertreten, dass es nur Spekulation ist, erkennen nicht das Signal, dass das, was sie vielleicht als unberechtigte Spekulation beschreiben, ein frühes Warnsignal für die Auswirkungen der Inflation ist. Dies sind finanzielle Kommentatoren, die nicht realisieren, dass nur solides Geld einen nachhaltigen Zielwert widerspiegeln kann.

Das bringt uns zum metallischen Geld, das Gold und Silber, dem sich die Leute immer zugewandt haben, wenn Könige, Kaiser und Regierungen daran scheiterten, ihre ungedeckten Alternativen zu erhalten. In Tabelle 1 wurde Silber in die Rohstoffkategorie einbezogen, weil es mit einem Gold-Silber-Verhältnis von etwa 77 nicht aufgrund seiner Geldqualitäten bepreist wird.

Das könnte sich ändern. Bis das der Fall ist, sollten wir die Position des Goldes als ultimatives Geld bedenken, während Silber als Industriemetall bepreist bleibt; eine Situation, die wir nichtsdestotrotz im Auge behalten sollten. Sollten Regierungen des Weiteren den Kollaps ihrer Währungen stoppen wollen, so kann dies nur durch Mobilisierung der Zentralbankreserven getan werden oder alternativ durch Kopplung ihrer Währungen an eine, die vollständig in Gold einlösbar ist.

Neben anderen Hürden haben diejenigen, die glauben, dass Kryptowährungen Gold ersetzen werden, wenn Fiat stirbt, das Problem, zu erklären, wie Bitcoin und andere Kryptowährungen als Geld durch Regierungen sanktioniert werden sollen, die nichts davon in ihren Reserven haben. Stattdessen erschaffen sie derzeit ihre eigenen digitalen Zentralbankwährungen, mit denen sie hoffen, die Wirtschaftsaktivität und letztlich die Preise kontrollieren zu können. Angesichts der technologischen Innovation werden sie von einer Entschlossenheit angespornt, Kontrolle über alle Formen der Währung zu haben.

Die beste Hoffnung für Kryptowährungen scheint es zu sein, dass Fiatwährungen weiterhin existieren und wie der argentinische Peso niemals wirklich sterben. Falls und wann sie vergehen - oder die Planer zumindest realisieren, dass ihr Kampf verloren ist und sie einen vollständigen Zusammenbruch nur durch Einführung einer richtigen Deckung ihrer Währungen verhindern können - dann haben Staaten die Macht und die Mittel, sicherzustellen, dass solides Geld innerhalb weniger Wochen verfügbar ist.

Das einzige solide Zahlungsmittel, das sie verwenden können, ist das, was sie zur Hand haben; und das sind ihre Goldreserven. Natürlich, wenn Regierungen daran scheitern sollten, ihre Währungen überzeugbar zu decken oder ihre Ausgaben einzudämmen - notwendig, um Golddeckung überzeugend zu erhalten - könnten Kryptowährungen eine kurze Nebenrolle als Wertanlagen einnehmen.

Die Geschichte der Kaufkraftzusammenbrüche des Fiatgeldes erlaubt es uns, die Wertanlagen zu bewerten. Die beste war immer Gold, oder andere anerkannte Währungen, die durch Gold gedeckt werden und vollständig als Goldersatz von der Öffentlichkeit akzeptiert werden. Diesmal gibt es keine, also muss es physisches Gold sein. Wie oben angemerkt, verarmt die Abwertung von Fiatgeld den Privatsektor bis kein Reichtum mehr übrig ist, der transferiert werden kann.

Somit nimmt die Kaufkraft des Goldes zu, um dessen relative Seltenheit im Vergleich zum Kapital und den Verbrauchergütern zu reflektieren, die sich in Händen verzweifelter Verkäufer befinden, die die Regierungswährung ablehnen. Nur dann können wir die Kapitalgüter im Vergleich zu einander bewerten. Wohnimmobilien und Landgüter, die Lebensmittel produzieren, stehen oben auf der Liste, ähnlich wie Aktien von Unternehmen, die in der Lage sind, den Währungskollaps zu überleben.

Doch diese Assets steigen nur gemessen in der rapide an Wert verlierenden Regierungswährung. Als die Papiermark in Deutschland seinen letztlichen Kollaps im Jahr 1923 begann, konnte man ein großes Haus in einem netten Teil Berlins für 100 Dollar erwerben, mit 20,67 Dollar je Unze knapp unter fünf Unzen. Ähnlich konnte man Landgüter für lächerlich geringe Mengen goldgedeckter Währung erwerben.

Die Voraussetzungen der Währungsflexibilität

Das Argument, das von Bitcoin-Haltern bekräftigt wird, ist die Tatsache, dass zukünftige Ausgabe auf 21 Millionen beschränkt ist und das mit etwa 18,5 Millionen, die bereits ausgegeben wurden, viele von diesen bereits unwiederbringlich verloren sind. Es ist nur ein Angebotsargument und wenn Bitcoin scheiterndes Fiatgeld ersetzen würde, wäre der Preis himmelhoch.

Dieser Gedankengang ignoriert die Tatsache, dass eine feste Menge Geld in Zirkulation ein undurchführbarer Vorschlag ist. Preise von Verbrauchergütern wird es an Stabilität fehlen, die solides Geld zu Transaktionen hinzufügt. Es würde unmöglich werden, Geschäftskalkulationen anzustellen, die für Kapitalinvestment notwendig sind, weil Annahmen über zukünftige Werte für eine Rückzahlung der Schulden und den letztlichen Wert der Geschäftsinvestition nicht angemessen eingeschätzt werden können. Und wir müssen uns daran erinnern, dass wir uns von einer Fiatwelt wegbewegen, in der durch Inflationswert vom Sparer zum Kreditnehmer übertragen wird.

Ein deutlicher Werttransfer vom Sparer zum Kreditnehmer, was das unausweichliche Resultat der Nutzung von Bitcoin als Geld wäre, würde demnach unternehmerische Aktivität deutlich einschränken und dem wirtschaftlichen Fortschritt schaden.

Gold ist deutlich flexibler, was der Grund ist, warum es immer wieder zum Geld des Volkes wurde, wenn Regierungsgeld scheiterte. Allgemein hat das Minenangebot die oberirdischen Bestände immer im ähnlichen Ausmaß erhöht, in dem die weltweite Bevölkerung gewachsen ist. Das führte zu langfristiger Stabilität des allgemeinen Preisniveaus. Des Weiteren wird eine große Menge Gold nicht als Geld mobilisiert, sondern für andere Zwecke; größtenteils Schmuck. Wenn die freie Marktnachfrage nach monetärem Gold zunimmt, gibt es den Altgoldbestand, der Gold, das für monetäre Zwecke verwendet wird, unterstützt. Und wenn die monetäre Nachfrage abnimmt, dann nimmt das Altgoldangebot ab.

Bei Gold findet ein minimaler Werttransfer von Sparer zu Kreditnehmer und andersherum statt. Die Zunahme der Kaufkraft, die goldgedeckte Ersparnisse verzeichneten, war nicht auf Angebotseinschränkungen von Gold zurückzuführen, sondern auf Wettbewerb und Innovation von Produktionsmethoden und Technologie. Dies führte sicherlich immer dazu, dass Ersparnisse geschützt waren und für persönliche Notfälle, Rente, Erbe verfügbar waren. Ebenso wie zur Finanzierung des persönlichen und familiären Wohlergehens, was staatliche Fürsorge praktisch unnötig machte; persönliche Ersparnisse boten das Kapital für Unternehmen und Unternehmer, die Profite von ihren Investitionen vernünftig kalkulieren konnten.

Gesellschaft unter einem Goldstandard ermöglicht es dessen Nutzern, Reichtum anzusammeln, weil die Regierung - die allgemein aufgrund ihrer Bürokratie und ihrem Monopol unproduktiv ist - ihre Ausgaben radikal verändern müsste, um Inflationismus loszuwerden. Ohne diese Finanzierungsquelle geraten die Kosten der Regierung vollkommen in Gefahr und die Steuerlast kann nicht angemessen erhöht werden, um sie zu ersetzen. Mit solidem Geld hat der Staat keine andere Option, als die Ausgaben zu kürzen und ihre eingreifenden Rollen zu reduzieren.

Da dies von staatlichen Obrigkeiten angemessen verstanden wird, ist die Route, die eigene Machte zu maximieren, es den freien Märkten zu erlauben, mit solidem Geld zu florieren. Das war die Weisheit der britischen Führungskräfte im 19. Jahrhundert, die die kleine Nation zur mächtigsten der Erde macht. Das wurde ebenso von der amerikanischen Gründervätern verstanden und war das, was Amerika ähnlich mächtig machte.

Doch nach Jahrzehnten der Fiatgeldinflation ist es schwierig für diejenigen, die tief in der Makroökonomie steckten, eine Welt zu sehen, in der Gold und vollständig gedeckter Goldersatz das einzige Geld sind. Ein Großteil des Krimskrams im Rahmen von Risikomanagement, Derivate und Forward-Märkte wird nicht länger notwendig sein und verschwinden. Schulden können nur auf der Basis aufgenommen werden, dass sie zurückgezahlt werden, wenn sie fällig sind und Annahmen, dass man sie immer wieder verlängern kann oder der Staat vielleicht zur Hilfe eilt, müssen verbannt werden.

Neben der verbleibenden Rolle Goldersatz auszugeben, die Goldreserven zu erhalten und die Produktion und freie Zirkulation von Goldmünzen zu überwachen, gibt es keine Rolle für Zentralbanken und ihre Planer. Die Gesetze und Regulierungen - basierend auf dem britischen Bank Charter Act von 1844 - die die Erschaffung ungedeckten Bankkredits erlaubt, sollte entweder so überarbeitet werden, dass dies ein Verbrechen darstellt oder so, dass freies Banking mit dem Entfernen eingeschränkter Haftbarkeit für Manager und Aktionäre erlaubt ist.

Nur dann kann die Expansion ungedeckten Geldes, der Ursprung der Kreditverlängerung, eingeschränkt werden. Kapitalistische Vetternwirtschaft, bei der eine Entität Regierungsunterstützung für ihre Operationen erhält oder zum Nachteil deren Wettbewerber, muss ebenfalls aufhören.

Es muss zugegeben werden, dass Politiker wahrscheinlich nicht von einer plötzlichen, damaszenischen Konvertierung profitieren werden. Die einzige Sache, die ihnen klar sein wird, ist die Notwendigkeit, die Währung zu stabilisieren; und dabei werden sie wahrscheinlich gegen ihre eigenen Etablissements kämpfen müssen, um dies zu erreichen. Es wird das deutliche Risiko politischer Anarchie bestehen bleiben, sollten weise Obrigkeiten daran scheitern, die Öffentlichkeit und ihre Regierungen mitzunehmen.

All das liegt in der Zukunft - vielleicht nicht ganz so weit weg, wie gedacht - für die Kryptowährungen und digitale Zentralbankwährungen nicht ausgerüstet sind. Doch heute erzählt uns die moderate Performance des Goldpreises, dass sich diese Realisierung für die allgemeine Öffentlichkeit noch in ihren Anfangsphasen befindet, obgleich es unbestreitbare Beweise dafür gibt, dass einige Wirtschaftsakteure anfangen, zu verstehen, dass eine Hyperinflation der Geldmenge stattfindet.

Dieser Artikel wurde ursprünglich von Alasdair Macleod via Goldmoney.com geschrieben.

© Zerohedge

Der Artikel wurde am 29. November 2020 auf www.zerohedge.com veröffentlicht und exklusiv für GoldSeiten übersetzt.