Die Inflation ist defekt

25.03.2021 | John Mauldin

Ich schreibe seit mehreren Jahren, dass sich vor allem die USA und die westliche, "entwickelte" Welt einer Zeit annähern, in der keine unserer Entscheidungen gut sein wird. Dort sind wir nun angekommen. Jede Entscheidung, die die Regierung und Zentralbanken der Welt treffen werden, wird letztlich zu einer Krise führen. Genau wie die Entscheidungen von Greenspan und Bernanke die Great Recession erschufen und Yellens und Powells Entscheidungen uns letztlich zur nächsten Krise führen werden; das, was ich als den Great Reset bezeichne.

Ich denke, es gibt nun kein Zurück mehr. Eine politische Wende würde nun zu einer Rezession führen, die so große wäre, wie die von Paul Volcker Anfang der 1980er Jahre. Darauf gibt es einfach keinen Appetit. Des Weiteren werden Staatsschulden und anhaltende, jährliche Defizite die Geldpolitik dazu zwingen, akkommodierend zu bleiben. Heute werden wir diese Probleme durch die Linse der Inflation betrachten. Allgemein stimmen die Verbraucher zu, dass Inflation unerwünscht ist. Sie möchten nicht, dass die Preise steigen.

Doch sprechen wir hier über Wissenschaft und Zentralbanker. Etwas Inflation macht aus ihrer Sicht Sinn. Sie möchten immer etwas Raum haben, um die Zinsen zu senken, sollte die Wirtschaft schwächeln. Man würde es bevorzugen, negative Zinsen zu vermeiden. Sie brauchen "normale" Zinsen, die bequem über null liegen. Das ist schwer beizubehalten, wenn die Wirtschaft nicht gerade ein bestimmtes Maß an Inflation unterhält. Also tolerieren sie etwas Inflation und ermutigen diese sogar, wenn notwendig.

Doch das wirft eine weitere Frage auf: Woher wissen Zentralbanker tatsächlich, wie viel Inflation existiert? Sie verlassen sich auf Daten und Daten können verdreht, falsch interpretiert werden oder einfach nur falsch sein. Manchmal alles drei.

Dieses Problem sprach ich in "Alles ist defekt" bereits an. Ein Großteil unserer defekten Wirtschaft ist das Resultat defekter Geldpolitik, die aus defekten Daten resultiert. Das wirkt sich auf alles aus. Wenn die Offiziellen der Federal Reserve denken, dass die Inflation niedrig ist, wenn sie tatsächlich hoch ist, oder andersherum, dann werden die Zinsen zu hoch oder zu niedrig festgelegt. Regierungen, Unternehmen und Verbraucher werden ähnlich schlechte Entscheidungen treffen, die letztlich zu einer Katastrophe wie der Great Recession führen werden. Und all das wird auf ein Datenproblem zurückzuführen sein.

Die Inflation ist nur eines der Datenprobleme, doch wahrscheinlich das folgenschwerste. Heute werden wir uns also genauer mit dieser Thematik beschäftigen. Unsere verzerrten Inflationsdaten haben eine Menge mit den "Immobilienpreisen" zu tun. Das setze ich in Anführungszeichen, weil Preis hier vielleicht nicht das richtige Wort ist, wie Sie sehen werden.

Wohnung vs. Unterkunft

Wir müssen hier mit einem definitorischen Problem beginnen. Für die meisten Leute sind Mietkosten ein hoher Kostenpunkt und oftmals der einzig große. Demnach sind sie gerechtfertigterweise ein großer Teil des Verbraucherpreisindexes (CPI) und der persönlichen Verbraucherausgaben (PCE).

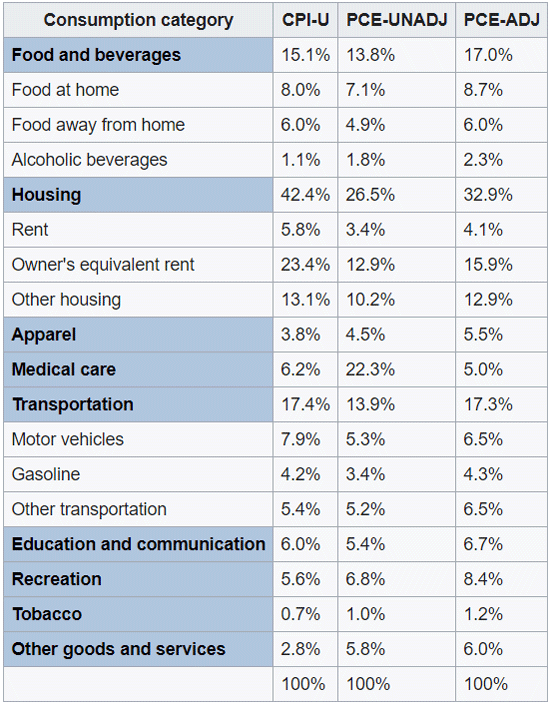

Die Federal Reserve bevorzugt den PCE-Maßstab, während sich die Geschäftsmedien aus welchem Grund auch immer auf dem CPI fokussieren. Üblicherweise bewegen sich CPI und PCE mehr oder weniger gemeinsam. Doch beachten Sie, dass beide Maßstäbe Wohnkosten als ihre größten Bestandteile berechnen. Diese Tabelle zeigt die Gewichtungen.

Beachten Sie, dass Owner's Equivalent Rent (OER) im CPI 23,4% beträgt, die gesamten Wohnkosten jedoch mit 42,4% gewichtet werden. Das BLS versucht einzubeziehen, wie viele Leute ihre Wohnungen besitzen, mieten und welche weiteren Wohnkosten es gibt. Einige Leute besitzen ihre Wohnung direkt und andere Leute haben hohe Hypotheken. Wie Sie sehen werden, gehören eine Menge Schätzungen dazu.

"Konsumiert" man Wohnungen tatsächlich? Auf gewisse Weise nicht. Das Haus oder die Wohnung ist noch immer vorhanden, wenn Sie darin geschlafen haben, es wurde nur etwas benutzt. Sie haben das Haus an sich nicht konsumiert. Sie haben die Unterkunft konsumiert, die es Ihnen für eine Nacht bot. Ich weiß, eine dezente Unterscheidung. Doch das ist für die Wissenschaft und für die Art und Weise, wie wir Wohnungs-/Unterkunftsinflation messen, wichtig.

Unterkunft ist eine Dienstleistung; ein Haus ist ein Kapitalgut. Wenn Sie eines kaufen, dann konsumieren Sie nicht; Sie investieren. Seit 1981 haben die Inflationsbenchmarks die Immobilienpreise nicht direkt gemessen. Sie messen etwas, das "Owner's Equivalent Rent" (OER) heißt.

Woher nehmen die Benchmarks also diese OER-Zahlen? Es werden monatliche Telefonumfragen durchgeführt. Befragte werden gefragt, ob sie ihr Haus oder ihre Wohnung besitzen oder mieten. Mieter erzählen, wie viel Miete sie bezahlen. Einfach. Hausbesitzer erklären, was Sie verlangen "würden", wenn eine andere Person in ihrem Haus leben würde, wäre es leer und unmöbliert.

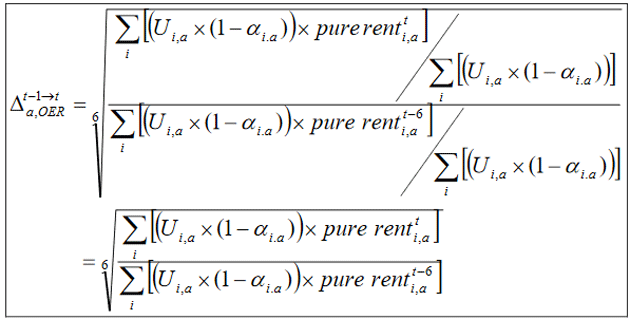

Erkennen Sie das Problem? Das ist vollkommen subjektiv. Haben Sie die notwendigen Marktrecherchen durchgeführt, um zu sehen, welche Miete Sie für Ihr Haus verlangen würden? Haben Sie es tatsächlich zu diesem Preis vermietet? Wahrscheinlich nicht. Also ist die OER von Anfang an nur eine Schätzung. Nichtsdestotrotz fließen die Umfrageergebnisse in eine gigantische Formel ein, die so aussieht...

...mit der die monatliche Veränderung der OER eines bestimmten Gebiets berechnet wird. Die "sechste Wurzel" dieser relativen Zahl ist die einmonatige Veränderung der OER. Einfach, wenn man nicht gerade einen Pool oder andere Komplikationen hat, bei denen Anpassungen gemacht werden müssen.

Ich denke, dass dies tatsächlich von schlauen, eifrigen Beamten kalkuliert wird. Sie möchten alles richtig machen. Doch leider wurde ihnen eine schwierige und unmögliche Aufgabe gegeben. Angepasste, subjektive Meinungen darüber, wie viel Miete ein bestimmtes Haus in einer bestimmten Gegend innerhalb eines bestimmten Monats verdienen könnte, ist ein großer Teil unseres Inflationsmaßstabs. Es gibt keinerlei Grund, anzunehmen, dass diese Zahlen die Realität darstellen und viele nehmen an, dass dies nicht der Fall ist. Das hat Konsequenzen.

Geschätztes Angebot

Immobilienpreise haben keinen direkten Einfluss auf unsere Inflationsmaßstäbe. Sie haben indirekten Einfluss via der subjektiven Methode der "Owner's Equivalent Rent." Deren Genauigkeit ist bestenfalls jedoch fraglich.

Was jedoch nicht fraglich ist, ist die Tatsache, dass Immobilienpreise einen direkten Effekt auf die Kaufkraft der Hausbesitzer haben. Die Hypothekenzahlungen sind eine Funktion des Hauskaufpreises und reduzieren - wenn sie höher ausfallen - die Menge Geld, die der Hausbesitzer für andere Waren und Dienstleistungen ausgeben kann. Natürlich variiert der Effekt. Vielleicht erhielten Sie vor einigen Jahren einen großartigen Deal für Ihr Haus, dann stiegen die Preise in Ihrem Gebiet stärker. Sie besitzen eine Menge Bargeld, was Ihr Nettovermögen erhöht und Sie wahrscheinlich selbstbewusst genug macht, um andere Ausgaben zu erhöhen. Doch es kann auch anders kommen.

In jedem Fall wirkt sich die Höhe Ihrer Hypothekenzahlung sicherlich auf die Miete aus, die Sie von einer anderen Person verlangen würden, um Ihr Haus oder Ihre Wohnung zu mieten. Ebenso wie andere Faktoren: Grundsteuer, erwartete Wartungskosten, steuerliche Belastung eines Mieteinkommens. Wenn Sie theoretisch ausziehen würden und Ihr Haus oder Ihre Wohnung an eine andere Person vermieten, wohin würden Sie gehen? Wie viel wird das kosten? Haben Sie jemals darüber nachgedacht? Vielleicht nicht. Doch all diese Dinge müssten Sie bedenken, wenn Sie Ihre OER richtig schätzen möchten.

Die Volkswirtschaftslehre erzählt uns, dass Kosten keine Preise festlegen. Angebot und Nachfrage legen Preise fest. In diesem Fall sollen wir jedoch einfach annehmen, dass Sie Ihr Haus zum Mieten anbieten würden und einen Preis schätzen, zu dem Sie das tun würden. So funktioniert das reale Leben nicht. Sie können den Leuten nicht einfach sagen, sie sollen sich etwas vorstellen, dass für sie vollkommen unwirklich ist und dann erwarten, dass Sie eine verlässliche Antwort bekommen.

Doch genau so kommen wir zu einer Zahl, die einer der wohl wichtigsten Wirtschaftsdatenpunkte ist, die ein Komitee der Fed betrachtet, wenn man den wohl wichtigsten Preis der Welt festlegt. Erkennen Sie das Problem?

Defekte Inflation

Zentralbanken auf der Welt, einschließlich der Federal Reserve, haben ein Inflationsziel von 2%. Wenn Sie 30 bis 40 Jahre alt sind, dann bedeutet das, dass jeder Dollar, den Sie heute sparen, bis zu Ihrer Rente die Hälfte seines Werts verlieren wird. Und das gilt für ein Komitee als Planung. Man plant praktisch, den Wert des Dollar zu zerstören. Die einzige Debatte geht darum, wie schnell er zerstört wird.

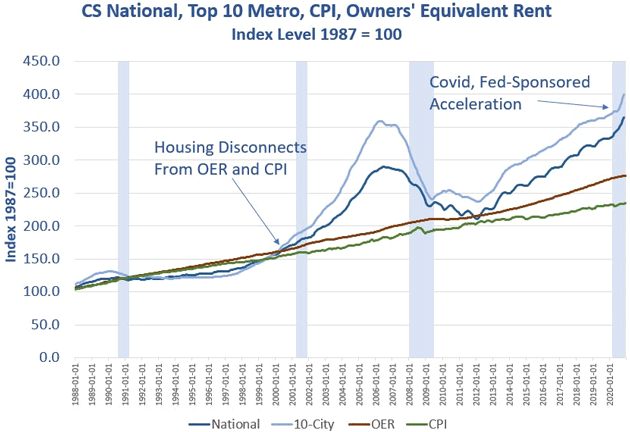

Doch vergessen Sie das einen Moment lang. Das Problem ist, dass wir bereits eine Inflation von 2% hätten, wenn wir Immobilien im PCE und CPO korrekt mit den tatsächlichen Kosten des Hausbesitzes messen würden, anstatt via OER. Trotz all der obigen Probleme blieben die Immobilienpreise und die OER tatsächlich viele Jahre lang eng beieinander. Bis etwa 2000 bewegten sich die Immobilienpreise und OER meistens mehr oder weniger gemeinsam, auch wenn die OER weniger volatil war.

Ich argumentierte damals, dass es egal wäre, welchen Maßstab man verwendet, solange man konsistent bleibt. Das ist nicht länger der Fall, weil OER und Immobilienpreise nicht länger konsistent sind. Und sie wichen ab, weil die Immobilienpreise in die Höhe schossen, nachdem Greenspan die Zinsen künstlich niedrig hielt und eine Immobilienblase erschuf, die zu einer Subprime-Blase führte. Bernanke stieg ein und dann Yellen und nun Powell. Mish Shedlock hat einen großartigen Chart, der die fehlende Verbindung zwischen CPI, OER und Immobilienpreise zeigt.

Etwa 2000 begann eine große Abweichung zwischen Immobilienpreisen und OER. Die Lücke schloss sich, nachdem die Great Recession begann, weitete sich jedoch wieder, nachdem klar wurde, dass die Fed ihre Politik nicht wieder straffen würde. Das "Taper Tantrum" von 2013 sieht wie eine Wendepunkt aus.

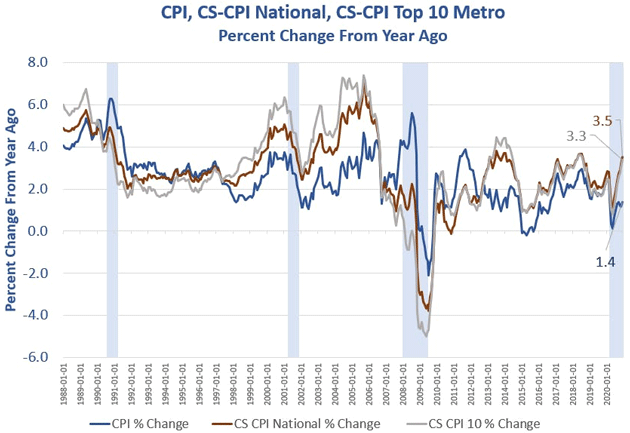

Und hier sind wir. OER ist der größte Bestandteil der CPI mit 24%. Sie stieg im letzten Jahr um 2%. Der Case Shiller Home Price Index beläuft sich über dieselbe Zeitspanne nun auf mehr als 10%. Ein Ersetzen des Index mit OER, was Mish im nächsten Chart tat, zeigt eine Gesamtinflation von 3,5%, nicht 1,4%, wie der CPI andeutet.

Schmerzhafte Lösung

Stellen Sie sich nun ein alternatives Universum vor, in dem die Fed vor der Great Recession einen Blick auf die Inflation basierend auf Immobilienpreise anstatt angedeuteter OER wirft. Anstatt Zinsen zu senken, um Wachstum zu stimulieren, hätten Sie wahrscheinlich die Zinsen erhöht, um die offensichtliche Inflation zu bekämpfen.

Wir können noch weiter zurückgehen. Wenn Greenspan die Zinsen aufgrund steigender Inflation 2003 bis 2004 erhöht hätte, dann hätte es keine Immobilienblase, keine Subprime-Krise, keinen überhitzten Aktienmarkt und keinen Aktienmarktcrash gegeben. Wir hätten nicht die schlimmsten Arbeitslosenzahlen seit der Great Depression verzeichnet. Rentner und andere Personen wären in der Lage gewesen, angemessene Renditen auf festverzinsliche Produkte zu verdienen.

Hätten höhere Zinsen den Aktienmarkt nicht getötet? Ich denke nicht. Er wäre vielleicht weniger gestiegen, doch basierend auf Produktivität und Gewinnen anstatt irrationalem Optimismus. Ich denke, dass die meisten Investoren verhältnismäßiges Wachstum und keine Marktzusammenbrüche bevorzugen würden.

Menschen loben Greenspan und Bernanke als die Maestros, die eine wirtschaftliche Symphonie komponierten. Dem widerspreche ich. Ich denke, dass ihre Handlungen die Wurzel der Great Recession waren, ähnlich wie Yellen und nun Powell, sowie sein Nachfolger, die nächste Krise verursachen werden. Künstlich niedrige Inflationsbenchmarks geben ihnen die Rechtfertigung, die sie brauchen, um der Wall Street das zu geben, was sie möchte.

Die Daten sind äußerst klar für jeden, der einen Blick auf sie wirft, vor allem die Fed. Sie verweigern es einfach, aufmerksam zu bleiben, weil es nicht in die Narrative passt, die jeder glauben soll. Man könnte argumentieren, dass die Fed die Zinsen basierend auf den obigen Maßstäben normalisieren sollte. Paul Volcker war in den 1970er Jahren der letzte Fed-Vorsitzende, der gewillt war, dies zu tun. Es gibt keinerlei Appetit bei etwaiger Zentralbank der Welt, eine derartige Philosophie anzunehmen. Dank jahrelanger Fehler sitzt Powell in einer politischen Richtung fest, die ins Nirgendwo führt, jedoch nicht ohne enorme Schmerzen geändert werden kann.

Wie wird die Inflation ausfallen?

Die Inflation im Februar war gutartig. Doch mit März werden Jahresvergleiche aufgrund COVID-Auswirkungen anfangen, höhere Inflation anzuzeigen. Wenn Sie zwei Jahre zurückblicken, dann wird die Inflation noch immer gutartig wirken, doch das ist nicht, was das BLS und die Medien tun werden. Sie werden sich auf einjährige Veränderungen fokussieren. Und für März bis Juni/Juli werden die Vergleiche wahrscheinlich eine Inflation von weit über 2% anzeigen. Vor Ende Sommer könnte sie sich, in Kombination mit dem kürzlichen Stimuluspaket, tatsächlich 3% annähern.

Ich denke, dass dies vorübergehend sein wird, doch die Anleihemärkte werden diese Zahlen sehen und die Zinsen noch weiter nach oben drücken wollen. Die Fed wird höhere Rendite auf die 10-Jahresanleihe bis zu einem gewissen Punkt tolerieren. Sie meinten, man wäre gewillt, eine Inflation von 3% eine Zeit lang zu akzeptieren, möchte die Zinsen jedoch niedrig halten. Ohne eine Renditekurvekontrolle zu implementieren, können sie ihre Anleihekäufe einfach modifizieren, um längere Fälligkeiten zu umfassen, und/oder das Volumen an US-Staatsanleihen erhöhen, die sie erwerben.

Die vorherige Regierung war sicherlich gewillt, das Defizit zu erhöhen. Die aktuelle Regierung wird mit Infrastruktur und anderen Programmen, neben dem COVID-Paket, noch weiter gehen. Die Bilanz der Federal Reserve beläuft sich nun auf etwa 7,5 Billionen Dollar und steigt im Monat um etwa 120 Milliarden Dollar.

Das US-Defizit für das Finanzjahr 2021 wird sich sicherlich auf mehr als 4 Billionen Dollar belaufen und sich der 5 Billionen Dollar annähernd; und das Finanzministerium hat mehr Schulden, die verlängert werden müssen. Die US-Regierung kann sich höhere Zinsen nicht einfach so leisten. Finanzierungskosten würden das Budget übersteigen. Die Federal Reserve wird Käufer letzter Instanz werden, ebenso wie die Bank of Japan, die EZB und in gewisser Weise das UK. Ich erwarte Konsequenzen: niedrigeres BIP-Wachstum.

Ich werde oft gefragt wie lange das andauern kann. Wahrscheinlich länger, als wir uns vorstellen können. Das wird solange weitergehen, wie es weitergehen kann. Die Federal Reserve wird die Zinsen weiterhin unten halten und Sparer und Rentner bestrafen. Ihre Politik wird Reichtums- und Einkommensungleichheit verschlimmern, doch niemand wird die tatsächlichen Ursachen bekämpfen.

Zusammenfassend wird sich in Sachen Fed-Politik nichts wirklich verändern. Man wird weiterhin defekte Daten verwenden, um lockere Geldpolitik zu rechtfertigen; die Monsterdefizite werden voraussetzen, dass mehr Staatsanleihen erworben werden müssen; und, angesichts ihrer Voraussetzungen, wird es keine andere Wahl geben.

Diesem Kurs wird man weiterhin folgen, bis es eine Krise gibt. Es gibt absolut keine Möglichkeit, zu wissen, wann das passieren wird. In Japan und Europa geht das schon eine ganze Zeit lang so. Es gibt keinerlei Grund zu denken, dass es in den USA anders sein wird. Powell und sein Nachfolger werden Mario Draghis "Was auch immer notwendig ist" nachplappern.

Den ersten Teil dieser Artikel-Reihe finden Sie hier.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 12. März 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.