Federal-Reserve-Unsinn

27.07.2021 | John Mauldin

Gute Nachrichten: Die US-Wirtschaft ist offiziell aus der Rezession heraus. Wir wissen das, weil das offizielle Rezessionskomitee des National Bureau of Economic Research (NBER) dies diese Woche sagte. Die Wirtschaft befindet sich seit April letzten Jahres in einer Expansionsphase, was sie mit nur zwei Monaten zur kürzesten Rezession aller Zeiten macht. Das NBER-Komitee trifft diese Einschätzungen immer im Nachhinein - sowohl für den Beginn als auch für das Ende von Rezessionen.

Buchstäblich jeder konnte sehen, wie die Wirtschaft im März und April zum Stillstand kam. Die Anzeichen waren nicht unauffällig. Doch erst am 8. Juni 2020 sagten sie, dass die Wirtschaft im Februar ihren Höhepunkt erreicht hatte, was den Beginn der Rezession markierte.

Ich werfe ihnen aber nicht vor, dass sie die Daten abwarten. Vorsicht ist in diesen Dingen angebracht. Aber wirklich, 15 Monate, um zu bestätigen, dass die Wirtschaft expandiert hat? Ihre Aussage war ziemlich spezifisch. Sie bezeichnen den April 2020 als den Tiefpunkt, weil dieser Monat einen klaren Tiefpunkt bei der Arbeitslosigkeit, dem BIP, dem PCE und dem persönlichen Einkommen ohne Transfers zeigte. All dies war schon lange bekannt.

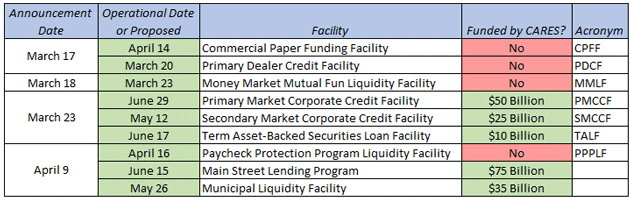

Anders als das NBER, eine private Gruppe ohne formale Macht, kann die Federal Reserve tatsächlich etwas mit dieser Art von Informationen anfangen. Das Federal Open Market Committee muss auch nicht auf eine Bestätigung warten. Es kann handeln, wann immer es einen Bedarf sieht, was es sicherlich tat, als die Pandemie zuschlug. Hier ist eine praktische Zeitleiste, die die fast täglichen Aktionen der Fed im März und April 2020 zusammenfasst. Sie hat weit mehr getan, als nur die Zapfhähne der quantitativen Lockerung zu öffnen (120 Milliarden Dollar pro Monat, Tendenz steigend) und die Leitzinsen auf Null zu senken.

Wie ich schon damals sagte, war die dramatische Reaktion der Fed (begleitet von der ebenso dramatischen fiskalpolitischen Reaktion der Bundesregierung) angesichts der damaligen Erkenntnisse angemessen. Es handelte sich um eine noch nie dagewesene Situation, die potenziell die Stabilität der Wirtschaft und des Finanzsystems bedrohte. Es musste schnell und aggressiv gehandelt werden.

Wo man der Fed-Führung allerdings einen Vorwurf machen kann/sollte, ist das Versäumnis, die Zeit für ein langsames Ende der außergewöhnlichen Maßnahmen zu erkennen, die nun außergewöhnliche und schädliche Nebenwirkungen haben. Heute möchte ich beschreiben, was passiert und Ihnen sagen, was die Fed meiner Meinung nach tun sollte. Obwohl ich, um ehrlich zu sein, wenig Hoffnung habe, dass sie es tun wird.

Lassen Sie mich sehr deutlich sein. Ich glaube, dass die Federal Reserve bereits einen bedeutenden politischen Fehler begangen hat, der direkt zu einer Rezession führen kann. Ein begleitender fiskalpolitischer Fehler des US-Kongresses könnte den Fehler der Fed noch verschlimmern, obwohl das noch abzuwarten ist, da nicht klar ist, was der Kongress beschließen wird.

Unnötige Löschfahrzeuge

Ich bewundere das Können und die Tapferkeit von Feuerwehrleuten sehr. Ich bin einmal persönlich in den Genuss ihrer Hilfe gekommen und war froh, dass sie kamen.

Beim Beobachten der Arbeit von Feuerwehrleuten sind mir einige Muster aufgefallen. Wenn sie von einem Notfall wie einem Hochhausbrand benachrichtigt werden, der entweder sehr ernst oder ein kleines Ärgernis sein kann, gehen sie vom Schlimmsten aus. Sie rücken schnell und mit großem Aufgebot an. Sobald sie am Einsatzort sind, entscheiden sie genau, was benötigt wird, und der Chef ruft dann entweder Verstärkung oder gibt die zusätzlichen Kapazitäten frei, um woanders hinzugehen. Aber sie bringen zunächst alles "nur für den Fall" mit. Das ist klug, wenn Leben auf dem Spiel stehen können.

Was sie nicht tun, ist, mit voller Kraft vor Ort zu bleiben, wenn der Notfall vorbei ist. Natürlich können große Brände tagelang schwelen. Sie lassen vielleicht eine kleine Mannschaft zum Löschen zurück, aber sie binden nicht die gesamte Abteilung ein, wenn sie woanders gebraucht wird. Stellen Sie sich nun vor, die Federal Reserve wäre unsere Finanzfeuerwehr. Sie wurde im März 2020 zu 12 Alarmen gerufen und rollte alle Fahrzeuge aus, die sie hatte. Das war die richtige Reaktion. Aber innerhalb weniger Monate, oder höchstens ein paar Quartale später, war klar, dass die Rolle der Fed in diesem Notfall vorbei war.

COVID-19 war natürlich nicht vorbei (und ist es immer noch nicht), und die Wirtschaft war auch nicht in einer tollen Lage. Aber das Risiko einer systemischen Kernschmelze war vorüber. Das Feuer schwelte noch, aber zu diesem Zeitpunkt war es hauptsächlich ein fiskalpolitisches Feuer. Feuerwehrchef Jerome Powell selbst sagte das, indem er den Kongress wiederholt anflehte, effektiver mit Arbeitslosigkeit und Unternehmensausfällen umzugehen. Er gab zu, dass seine Löschfahrzeuge nur wenig anderes tun konnten, aber er hielt sie trotzdem vor Ort, in Form von massiver quantitativer Lockerung und dem Halten der Zinsen an der Nullgrenze. Sie sind auch jetzt noch vor Ort.

Meiner Meinung nach hat dies das Potenzial, als der größte politische Fehler der Zentralbanken in die Geschichte einzugehen. Ich weiß, das sagt eine Menge. Arthur Burns und G. William Miller, die in den 1960er und 1970er Jahren die Inflation ansteigen ließen, rangieren dort oben. Alan Greenspan hielt die Zinsen zu lange zu niedrig. Das Versäumnis, die Hypothekenindustrie besser zu regulieren, war ein großes Problem. Auch Powells Vorgänger Ben Bernanke und Janet Yellen hielten die Feuerwehr vor Ort, obwohl die Krise vorbei war. Tatsächlich setzten sie sogar zusätzliche Lastwagen ein (QE2 etc.), lange nachdem die Rezession beendet war. Aber Powell tut dies in einem weitaus größeren Maßstab.

Das wäre vielleicht tolerierbar, wenn diese finanziellen Feuerwehrautos nur geparkt wären und warten würden. Das ist aber nicht der Fall. Sie blockieren den Verkehr, verhindern Lieferungen und verlangsamen den Fortschritt. Ihre aufgedrehten Motoren spucken Abgase, an denen unschuldige Passanten ersticken. Und die hochqualifizierten Feuerwehrleute verlieren sogar ihre Fähigkeiten, da der unnötige Einsatz ihre Trainingszeit auffrisst.

Die Zinsen an der Nullgrenze zu belassen, ist finanzielle Repression. Es schadet den Sparern und Rentnern. Jeden Monat Hypothekenanleihen im Wert von 40 Milliarden Dollar zu kaufen, um die Hypothekenzinsen inmitten eines außerordentlich starken Anstiegs der Wohnkosten niedrig zu halten, scheint kontraproduktiv zu sein, insbesondere für Erstkäufer.

Noch ungeheuerlicher ist, dass die Fed ein drittes Mandat übernommen zu haben scheint: den Aktienmarkt im Steigen zu halten. Dies verschärft nicht nur das Wohlstandsgefälle, sondern grenzt an ein Fehlverhalten, denn irgendwann wird die Fed den Fuß vom Gaspedal nehmen müssen. Wenn das passiert, ist das Potenzial für ein weiteres "Taper Tantrum" erheblich. Die Fed sollte absolut nicht denken, dass der Aktienmarkt in ihrer Verantwortung liegt.

Wenn sie das tut (und ich glaube, dass sie es tut), bereitet sie uns alle auf extreme zukünftige Volatilität vor. Die Probleme in der Lieferkette werden behoben werden, wenn auch langsamer als uns lieb ist. Irgendwann wird der fiskalpolitische Stimulus wegfallen und jeder wird sich anpassen müssen. Die Geldpolitik ist nicht die Lösung für dieses spezielle Problem.

Das muss aufhören. Die Wirtschaft wächst jetzt. Die Arbeitslosigkeit ist zwar immer noch hoch, aber sie verbessert sich. Kreditwürdige Kreditnehmer können leicht eine Finanzierung erhalten. Selbst wenn es zu einer weiteren großen COVID-19-Welle kommen sollte, sind wir zum Glück über die Notwendigkeit von wirtschaftshemmenden Restriktionen hinausgekommen. Der Notstand ist vorbei, zumindest aus der Perspektive der Notwendigkeit einer quantitativen Lockerung und niedriger Zinsen. Die Fed sollte ihre Feuerwehrautos nach Hause bringen. Leider passiert das nicht... und das hat Auswirkungen.

Vollbremsung

Alle sind sich einig, dass Inflation ein Problem wäre, wenn wir über einen längeren Zeitraum genug davon hätten. Dann bricht die Einigkeit zusammen. Sind steigende Inflationskennziffern "vorübergehend" oder werden sie andauern? Wenn sie andauern, bedeuten sie dann überhaupt etwas für die meisten Menschen?

Mit diesen Fragen haben wir auf der SIC im Mai gerungen. Ich war eher auf der "vorübergehenden" Seite, aber kleine Unterschiede sind wichtig. Die Fed hat ein Inflationsziel von 2%. Klingt unbedeutend, aber 2% jährliche Inflation bedeutet 22% höhere Preise über 10 Jahre. Die Verantwortlichen der Fed denken, das sei in Ordnung. Es ist aber nicht in Ordnung. Selbst eine "niedrige" Inflation schadet Sparern und Verbrauchern.

Schlimmer noch, der Verbraucherpreisindex ist ein schlechter Indikator für die Verbraucherpreise. Er wird massiert und angepasst, manchmal aus guten Gründen, aber die Anpassungen verschleiern die Auswirkungen der Inflation auf Segmente wie Wohnen. Die "Lebenshaltungskosten" wachsen für viele Menschen schneller als die offizielle Inflation, in einigen Fällen sogar viel schneller. Die Inflation, die wir heute erleben, ist besonders schädlich für die unteren 60% der Einkommens- und Vermögensschichten.

Ein Argument, mit dem ich einigermaßen sympathisiere, ist, dass dies keine Rolle spielt, weil die Fed keine Inflation erzeugen kann, selbst wenn sie es wollte. Sie hat es seit über einem Jahrzehnt versucht und ist gescheitert. Was wir jetzt sehen, hat weniger mit der Politik der Fed zu tun als mit pandemiebedingten Unterbrechungen der Lieferkette. Wenn das vorbei ist, wird die Fed wieder in der Falle sitzen.

Außerdem liegt ein Teil davon außerhalb der Kontrolle der Fed. Die steigenden Preise, die sich zu einer Inflation summieren, sind das Ergebnis der Erwartungen von Produzenten und Verbrauchern für die Zukunft. Es ist ein dezentraler, komplexer Prozess, der leicht aus dem Ruder laufen kann - und die Fed in Zugzwang bringt. Im Allgemeinen ist eine lockere Geldpolitik per Definition inflationär. Und während Powell ein echtes Argument vorbringen kann, dass die Inflation "vorübergehend" ist, verlängert seine Geldpolitik in Verbindung mit einer expansiven Fiskalpolitik die Zeitspanne, die wir als vorübergehend bezeichnen.

Die Unternehmen erhöhen die Preise. Sie können sehen, dass Unternehmen, kleine und große, dies ausdrücklich in ihren vierteljährlichen Anrufen, im Beige Book und anderen Quellen erwähnen. Sie können es auch sehen, wenn Sie in ein Geschäft gehen oder online einkaufen. Die Preise steigen. Die Löhne steigen ganz klar. Diese Preissteigerungen und vor allem die Lohnerhöhungen werden "beharrlich" sein. Die Inflationserwartungen der Verbraucher steigen. Die Inflationsangst verankert sich in der durchschnittlichen wirtschaftlichen Denkweise. Das ist gefährlich. Diejenigen von uns, die die 1970er Jahre miterlebt haben, wissen, dass sich Inflationserwartungen leicht verfestigen.

Der stets exzellente Jesse Felder hat es in einem seiner Briefe letzte Woche gut beschrieben, ein kurzer Auszug:

"(D)ie Fed könnte es sich leisten, das aggressivste geldpolitische Experiment in der US-Geschichte zu verfolgen, solange die Inflationserwartungen in Schach gehalten werden. Wenn jedoch die Inflationserwartungen ansteigen, ist das Spiel vorbei.

Denn sobald die Inflationserwartungen nicht mehr verankert sind, ändert sich das Verhalten der Verbraucher und Unternehmen in einer Weise, die sicherstellt, dass die Inflation mehr als nur "vorübergehend" ist. Die Menschen fangen an, sich mit Dingen einzudecken, von denen sie befürchten, dass sie sie in Zukunft aufgrund steigender Preise oder Knappheit nicht mehr bekommen können. Dies treibt die Preise weiter in die Höhe, was genau diese Ängste noch verstärkt und zu noch mehr Vorratshaltung anregt und so weiter.

An diesem Punkt wäre die Fed gezwungen, die Inflationspsychologie zu durchbrechen, indem sie die Geldpolitik schnell auf etwas weitaus Falkenhafteres umstellt, als es sich heute fast jeder Marktteilnehmer vorstellen kann. Zur Verdeutlichung: Als der Kern-CPI das letzte Mal 4,5% erreichte, wie im letzten Monat, lag der Leitzins bei über 5%, während er heute bei 0% liegt.

Mohamed El-Erian drückt es so aus: "Die Tatsachen erfordern, dass die mächtigste Zentralbank der Welt beginnt, den Fuß vom Gaspedal zu nehmen. Indem sie sich weigert, dies zu tun, geht die Fed ein höheres Risiko ein, auf die Bremse treten zu müssen." Je länger die Zentralbank damit wartet, die Inflationspsychologie einzudämmen, desto härter wird sie auf die Bremse treten müssen, wenn die Zeit gekommen ist."

Sehen Sie, irgendwann wird die Inflation schlimmer, einfach weil genug Leute erwarten, dass die Inflation schlimmer wird. Und was dann? In den 1970er Jahren kamen Burns und dann Miller dieser Inflation entgegen, da sie keine Rezession riskieren wollten, um die Inflation zu kontrollieren. Dann liefen die Dinge aus dem Ruder. Anstatt kleine, kontrollierte Straffungsmaßnahmen durchzuführen, brauchten wir einen massiven Schock für das System, der die schlimmsten aufeinanderfolgenden Rezessionen seit dem Zweiten Weltkrieg verursachte.

So bekamen wir übrigens Paul Volcker. Jimmy Carter setzte ihn 1979 ein, weil die Inflation so hoch war. Volcker hat dann getan, was schon früher hätte getan werden sollen. Weder Powell noch seine wahrscheinlichen Nachfolger scheinen erpicht darauf, die Politik der Federal Reserve zu normalisieren. Das schafft eine große wirtschaftliche Gefahr und zwingt die Fed möglicherweise zu Dingen, die sie nicht tun will.

Erzwungene Liquidität

Es gibt eine andere Möglichkeit, die Inflationsfrage zu betrachten: Vielleicht haben wir tatsächlich schon eine größere Inflation. Anstelle von CPI oder PCE zeigt sie sich vor allem in den Preisen von Vermögenswerten - vor allem Aktien und Wohnimmobilien. Beide sind in letzter Zeit erheblich gestiegen, was wohl auf die Politik und die Programme der Fed zurückzuführen ist.

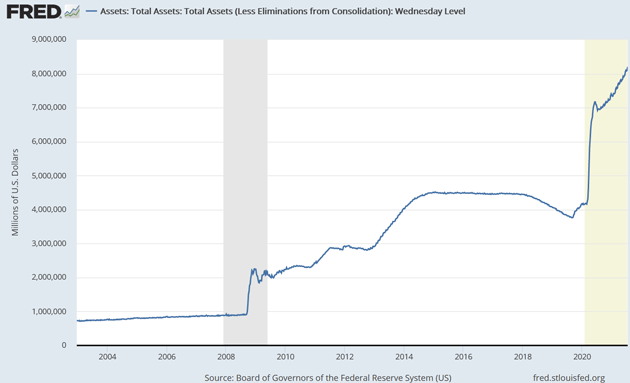

Die Verbindung ist real. Aktienkurse und Immobilienpreise reagieren beide auf Liquidität, und die Fed stopft die Wirtschaft mit so viel Liquidität wie möglich voll. Sie pumpt jeden Monat weitere 120 Milliarden Dollar in Staatsanleihen und hypothekarisch gesicherte Wertpapiere. Die jüngste Aktivität übertrifft bei weitem das, was sie während der großen Finanzkrise und danach getan hat, was damals selbst beispiellos war.

Schauen Sie sich die obere rechte Seite dieses Diagramms an. Die scharfe vertikale Linie zeigt die aggressive und schnelle Reaktion der Fed auf die sich entfaltende Krise im letzten Jahr. Sie injizierte schwindelerregende Mengen an Liquidität, was zu der Zeit Sinn machte. Vielleicht haben sie es übertrieben, aber wie bei den Feuerwehrautos, die ich oben beschrieben habe, haben sie den Fehler begangen, zu viel Hilfe bereit zu halten. Okay, gut.

Aber was nach dem ersten Alarm geschah, ist weniger verzeihlich. Anstatt sich zurückzuziehen, haben sie noch mehr Pferdestärken eingesetzt, wie die gezackte Linie zeigt. Das ist der Grund, warum die Aktien und Immobilienpreise steigen. Es liegt nicht so sehr an den kurzfristigen Zinssätzen von fast null, obwohl auch das hilft. Die Fed pumpt einfach Liquidität in die Wirtschaft, und die muss ja irgendwo hin. Diese Vermögenswerte sind der Weg des geringsten Widerstands.

Nun könnten Sie sagen, dass die Fed-Beamten dies sicherlich wissen. Warum pumpen sie dann immer noch? Eine ausgezeichnete Frage. Vielleicht bekommen wir eines Tages, in Jahren, eine Antwort, wenn die Leute, die diese Anrufe tätigen, freier reden können. Im Moment können wir nur raten, und meine beste Vermutung ist, dass die Fed effektiv die riesigen und schnell wachsenden Staatsschulden monetarisiert. Technisch gesehen monetarisieren sie nicht, weil sie diese Befugnis nicht haben, aber es läuft auf dasselbe hinaus.

Aber warum tun sie das? Warum die fiskalische Verschwendung fördern? Vielleicht, weil sie denken, dass es sowieso passieren wird, und sie den wirtschaftlichen Schaden minimieren wollen. Die Alternative wäre, das Finanzministerium neue Schulden in Billionenhöhe ausgeben zu lassen, was die Zinssätze weit in die Höhe treiben würde. Das könnte die Inflationsgefahr beenden, hätte aber andere ernsthafte Konsequenzen.

Der richtige Kurs

Wie ich bereits in der Vergangenheit gesagt habe, lassen jahrzehntelange politische Fehler der Fed keine guten Optionen. Alle Optionen sind schlecht und sie können nur die am wenigsten schlechte wählen. Das ist keine gute Position, aber so sind sie nun einmal. Und der Rest von uns ist mit ihnen, ob es ihnen gefällt oder nicht. Ich war während der letzten Phase der Straffung kritisch, als die Fed die Zinsen anhob und gleichzeitig ihre Bilanz reduzierte. Es war ein riskantes Zwei-Variablen-Experiment. Heute ist das etwas anders. Meiner Meinung nach sollte die Fed Folgendes tun:

- Langsam mit der Reduzierung des Bilanzwachstums beginnen, sagen wir um 10 oder 20 Milliarden Dollar pro Monat, und irgendwann Anfang nächsten Jahres damit beginnen, den Leitzins langsam anzuheben, Sitzung für Sitzung, im Stil von Greenspan.

- Aufhören, ein Arm des US-Finanzministeriums zu sein, was sie heute sicherlich zu sein scheinen, und lassen Sie die Regierung für ihre eigenen Fehler verantwortlich sein.

Die Hauptaufgabe der Fed ist es, die Preisinflation zu kontrollieren. Ich denke, dass ihre Besessenheit von einer 2%-Inflation ein ernsthafter Fehler ist. Es ist keine "Preisstabilität", die Kaufkraft aller Menschen in 10 Jahren um 22% und in 36 Jahren um 50% zu reduzieren. Es ist sicherlich nicht vorteilhaft für Rentner, die nicht mehr in der Lage sind, Einkommen zu erwirtschaften und unter der derzeitigen finanziellen Repression nicht einmal mit der Inflation mithalten können.

Und obwohl ich weiß, dass der Kongress der Fed das Mandat gegeben hat, die Beschäftigung zu maximieren, konnte mir bisher niemand erklären, wie die Geldpolitik das tun kann. Ja, niedrige Zinssätze erleichtern es den Unternehmen zu expandieren, aber sie schaden auch den Sparern und Rentnern. Peter zu berauben, um Paul zu bezahlen, verzerrt die Märkte. Ich würde gerne zu einer Zeit zurückkehren, in der wir nicht morgens aufwachten und uns fragten, was die Federal Reserve tun würde. Ihre Aktionen haben die Wirtschaft verzerrt, Sparer unterdrückt und die Kluft zwischen Vermögen und Einkommen viel größer gemacht, als sie sein sollte.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 23. Juli 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.