Motivierende Silberargumentation

03.08.2021 | Dr. Keith Weiner

Wieder wird das Argument angebracht, dass Silbervorräte in Solarzellen, der Medizin und natürlich in der Elektronik verbraucht werden. Dieses Argument hat eine gewisse Anziehungskraft. Schließlich ist die Standardannahme, dass der Wert umgekehrt proportional zur Menge ist. Es wird allgemein angenommen, dass die Kaufkraft 1 / N beträgt (N ist die Anzahl der ausgegebenen Währungseinheiten). Wenn also die Bestände abnehmen, wird logischerweise auch das Silber knapper, woraus man ableitet, dass es wertvoller wird. Dies ist ein gutes Beispiel für motiviertes Denken, d. h. die "Tendenz, Argumente für Schlussfolgerungen zu finden, die wir glauben wollen."

Wird Silber demonetisiert?

Etwas muss vorweg gesagt werden. Und es ist sogar für zufällige Beobachter offensichtlich. Der Dollar hat (bei weitem) die größte Menge, aber bei weitem nicht die geringste Kaufkraft. Er ist eine der stärksten Währungen, trotz - oder vielleicht gerade wegen - dieser Tatsache. Außerdem steigt der Silberpreis, gemessen in Dollar, nicht in Abhängigkeit von der Zunahme der Dollarmenge. Daher ist die Logik, dass Silber allein aufgrund seiner abnehmenden Menge wertvoller wird, gebrochen.

Noch wichtiger ist, dass dieses Argument besagt, dass Silber demonetisiert wird. Es besagt, dass die früher als "Geld" bekannte Ware in Konsumgüter und schließlich in Mülldeponien umgewandelt wird. Das heißt, die Menschen entsorgen die in 5.000 Jahren menschlichen Handelns angehäuften Geldbestände. Wenn Sie versuchen würden, Silber aufgrund seiner erwarteten Rolle in einem neuen Währungssystem zu bevorzugen, würde dieses Argument diese Argumentation untergraben.

Entweder wird Silber wahrscheinlich eine Rolle spielen, und daher ist der Kauf von Silber jetzt eine nicht ablaufende Kaufoption auf diese erwartete Währungsänderung. Oder aber Silber wird weggeworfen, vergessen und nicht beklagt. Entscheiden Sie sich für das eine oder das andere.

Manche Leute, die diese Art von Argumenten anführen, scheren sich einen Dreck um die Zukunft des Geldsystems. Sie sind entweder auf ein schnelles Geschäft aus, um das zu machen, was sie für echtes Geld halten - z.B. Dollar. Oder sie sind Silber-Verfechter die versuchen, Sie zum Kauf von Silber zu bewegen, wovon sie profitieren könnten.

Aber viele sind aufrichtig. Sie greifen zu Silber (und Gold), weil der Dollar offensichtlich und sichtbar scheitert (wenn auch nicht durch explodierende Verbraucherpreise). Die Zinsen sind so gut wie eingeschläfert worden, ebenso wie Sparer, Rentner, Rentenfonds und Versicherer. Die Manager des Dollar ergreifen immer extremere Maßnahmen, um die Katastrophe abzuwenden, während sie gleichzeitig lautstark verkünden, dass alles in Ordnung ist, die Wirtschaft in Ordnung ist, es hier nichts zu sehen gibt und die Leute weiterziehen.

Also kaufen diese Leute Silber, weil sie an eine Währungsumstellung denken. Aber auf dem Weg zu besagter Geldveränderung passiert etwas Lustiges. Silber steigt! Man kann leicht aus den Augen verlieren, wie sich die Dinge entwickeln und warum wir etwas getan haben, was vor 2008 undenkbar gewesen wäre - nämlich Silber zu kaufen - denn die Preisentwicklung ist spannend. Und wenn Sie den richtigen Zeitpunkt abpassen, können Sie kostenlose Dollar erhalten, mit denen Sie echte Lebensmittel, echte Wohnungen und echte Ferraris kaufen können.

Wir können es den Menschen nicht verübeln, mit Silber zu handeln. Die Spekulation auf Kursgewinne ist der Ersatz für die Rendite, die von der Fed abgeschafft wurde. Wir stören uns daran, dass sie Argumente vorbringen, die den gesamten Zweck der Edelmetallbewegung untergraben: dass die monetären Metalle Geld sind.

Verständnis der Käufe & Verkäufe von Gold durch die Zentralbanken

Ein weiteres Argument, das immer wieder für Gold ins Feld geführt wird, ist, dass die Zentralbank X im Juni X Tonnen Gold gekauft hat. Das impliziert, dass dies positiv zu werten ist. Wir sind uns nicht sicher, ob diejenigen, die so argumentieren, Ihnen weismachen wollen, dass die Zentralbanker schlauer sind als alle anderen und Sie ihnen deshalb bei Ihren Wetten folgen sollten. Wir können jedoch mit Sicherheit sagen, dass sie nicht schlauer sind.

Meistens versuchen diejenigen, die so argumentieren, eine Variante des Knappheitsarguments. Mit anderen Worten: Die Zentralbanken haben gerade X Tonnen Gold vom Markt genommen, also sollte der Preis steigen. Es sollte klar sein, dass die Zentralbanken das, was sie gekauft haben, genauso gut wieder verkaufen können. Hier wird also nicht notwendigerweise Gold vom Markt genommen.

Unser Hauptargument in diesem Zusammenhang ist vielleicht weniger offensichtlich. Die Menge des Goldes ändert sich bei einer Transaktion nicht. Wenn eine Zentralbank X Tonnen Gold kauft, dann hat jemand X Tonnen Gold verkauft.

Wir stellen die rhetorische Frage, warum diese Gold-Kommentatoren nie Schlagzeilen wie diese schreiben: "Tausende von zufälligen Personen werfen X Tonnen Gold auf die unglückliche Zentralbank ab?" Einige Transaktionen werden korrekt als motivierte Käufer beschrieben, die Gold von einem Goldeigentümer kaufen. Andere werden korrekt als ein motivierter Eigentümer beschrieben, der es an eine andere Partei verkauft. Welcher Faktor bestimmt, welcher korrekt ist? Der Faktor ist nicht, welche Partei berühmter ist.

Dieser Faktor ist: die Preisentwicklung. Wenn ein Käufer motiviert ist, hebt er das Angebot des Verkäufers an. Der Angebotspreis steigt. Umgekehrt, wenn ein Verkäufer motiviert ist, drückt er das Angebot des Käufers. Der Angebotspreis sinkt. Was wissen wir über diese Aktion der Zentralbank im Juni? Wir wissen, dass der Preis im Laufe des Monats gefallen ist. Letzteres ist also wahr. Die Verkäufer haben ihr Gold auf das Angebot der Zentralbank gesetzt.

Monetary Metals ist der exklusive Herausgeber von Fundamentaldaten zu Angebot und Nachfrage sowie von Dutzenden anderer Charts mit Marktdaten, die Händlern helfen, die Störgeräusche zu durchdringen und zu verstehen, was wirklich vor sich geht. Wir glauben nicht, dass sich Fehlinformationen auf den Preis auswirken, es sei denn, es handelt sich um einen sehr kurzen Zeithorizont. Wenn überhaupt, dann drücken sie den Preis längerfristig, da sie viele Menschen dazu veranlassen können, den Besitz von Edelmetallen aufzugeben.

Angebots- und Nachfragefundamentaldaten für den Goldpreis

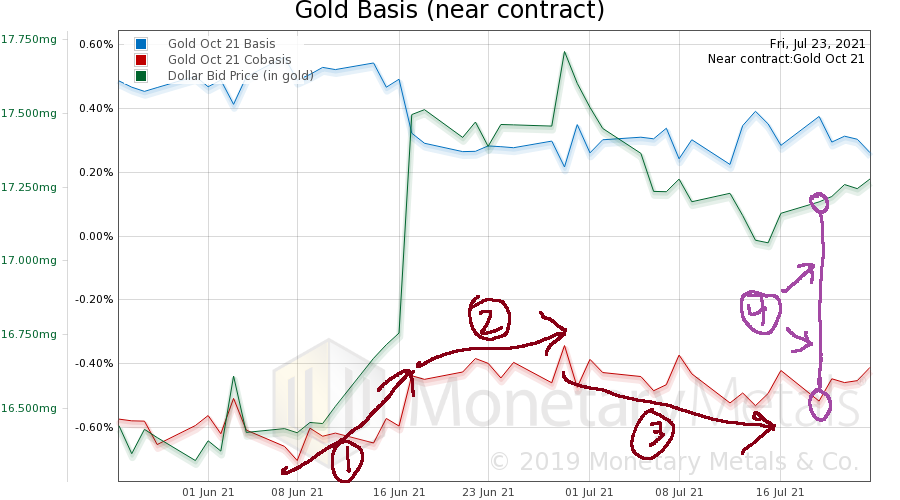

Hier ist das Goldchart, der die 60 Tage des nahen Kontrakts zeigt:

Wir haben sie markiert, um verschiedene Muster in verschiedenen Zeiträumen zu zeigen. In (1) sehen wir einen sehr starken Anstieg des Dollarpreises (wir argumentieren ausführlich, dass die Messung des Dollar in Bezug auf Gold und nicht die Messung von Gold in Bezug auf den Dollar keine bloße Tendenz ist, sondern die einzige Möglichkeit, Gold und den Dollar klar zu sehen). Ein steigender Dollarkurs in Gold bedeutet einen Rückgang des in Dollar gemessenen Goldpreises. Im Zuge dieser Preisentwicklung wurde das Gold etwas knapper. Unser Maß für die Knappheit, die Cobasis, stieg von etwa -0,70% auf -0,44%.

In der nächsten Region (2) bewegt sich der Dollarpreis seitwärts bis nach unten. Die Goldknappheit nimmt jedoch weiter zu. Am Ende dieser Phase kommt es zu einem weiteren deutlichen Anstieg des Dollarkurses und zu einem kleineren, aber spürbaren Anstieg der Cobasis. In (3) sinkt der Dollarkurs um etwa die Hälfte seines Anstiegs. Charttechniker mögen in einem solchen 50%-Retracement einen Sinn sehen, aber das ist nicht unser Thema. Wir betrachten lediglich die Tatsache, dass Gold während dieser Preisbewegung weniger knapp wurde (dies war ebenfalls ein 50%-Retracement).

Es ist bemerkenswert, dass die Proportionalität bestehen bleibt. Das bedeutet, dass die Preisbewegungen größtenteils von fremdfinanzierten Spekulanten getrieben werden, die sich auf der Grundlage ihrer Erwartungen hinsichtlich der nächsten Preisentwicklung positionieren und neu positionieren, sowie durch ihren zunehmenden oder abnehmenden Zugang zu Krediten, Margin Calls auf andere Vermögenswerte usw.

Doch diese Woche hat sich etwas geändert. Sehen Sie sich den mit (4) gekennzeichneten Punkt am Montag an, wobei sich dieses Muster am Mittwoch fortsetzte. Wir sehen, dass der Dollar gestiegen ist (d. h. der Goldpreis ist gesunken), aber die Knappheit auf dem Goldmarkt ist gesunken. Gold wurde auf dem Markt reichlicher, als sein Preis fiel. Dies ist der Verkauf von Barren und Münzen, nicht von Futures. Das ist nicht das, was Sie sehen wollen, wenn Sie auf einen steigenden Goldpreis setzen. Werfen wir nun einen Blick auf Silber.

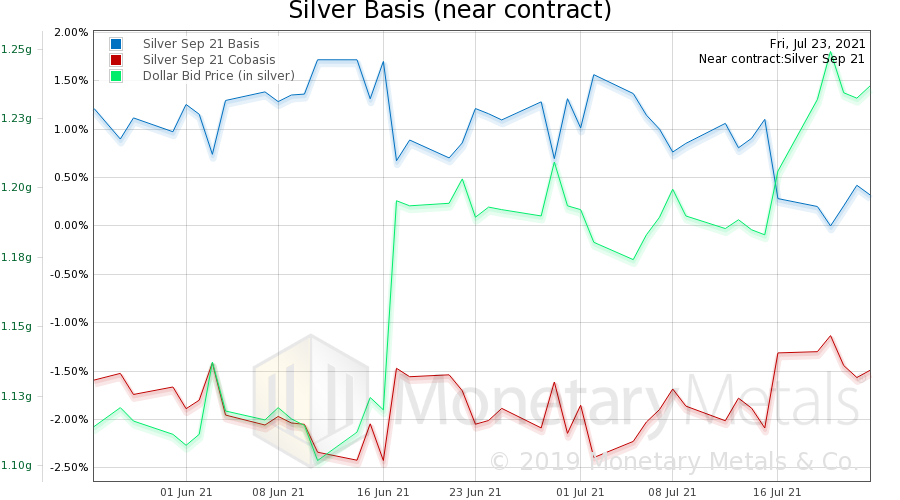

Angebots- & Nachfragefundamentaldaten für den Silberpreis

Die Preisentwicklung von Silber ist ähnlich wie die von Gold. Aber die Basisbewegung ist etwas anders. Die Cobasis bewegt sich zusammen mit dem Preis. Es gab sogar einen Tag (5. Juli), an dem die Cobasis anstieg - Silber wurde knapper - während der Dollar fiel. Das zeigt, dass Münzen und Barren gekauft werden.

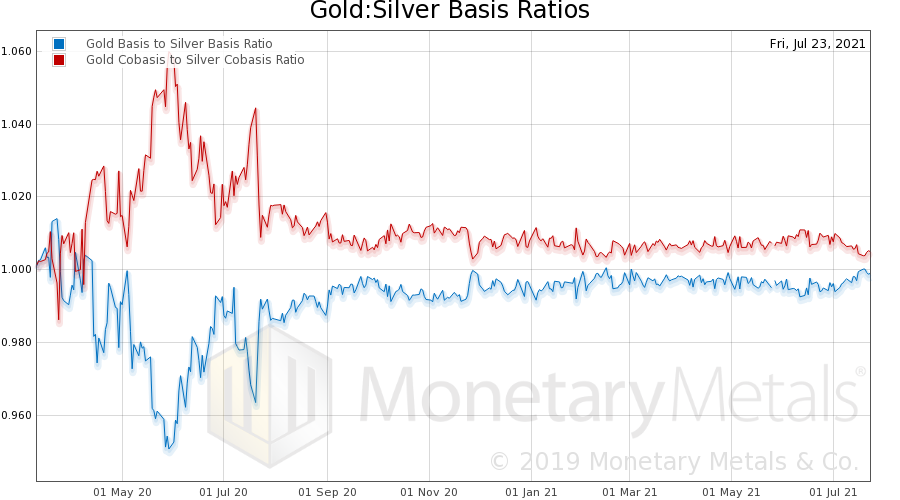

Schauen wir uns also einen Chart an, den wir nicht oft in diesen Bericht aufnehmen (obwohl er auf unserer Website täglich aktualisiert wird). Dieser Chart zeigt das Verhältnis zwischen der Goldbasis und der Silberbasis sowie zwischen der Gold-Cobasis und der Silber-Cobasis. Mit anderen Worten, sie zeigt, welches Edelmetall relativ gesehen häufiger vorkommt oder knapper ist. Und der Trend. Dieser Chart ist vergrößert, um den Beginn des COVID-Lockdown bis heute zu zeigen.

Wie wir bereits erörtert haben, schossen die Spreads unmittelbar nach dem Lockdown in die Höhe. Sie sind dabei, sich dem neuen Normalzustand anzunähern (wie wir beim letzten Mal gezeigt haben, sind die Bid-Ask-Spreads größer als zuvor). Seit dem 11. Juni haben sich die Verhältnisse zu Gunsten von Silber entwickelt. Das heißt, das Verhältnis zwischen der Gold-Cobasis und der Silber-Cobasis ist rückläufig, und das Verhältnis zwischen ihren Basen steigt. Das bedeutet, dass Silber im Vergleich zu Gold weniger reichlich vorhanden und knapper wird. In diesem Zeitraum ist das Gold-Silber-Preisverhältnis um 5 Punkte gestiegen.

© Keith Weiner

Monetary Metals

Der Artikel wurde am 26. Juli 2021 auf www.monetary-metals.com veröffentlicht und exklusiv für GoldSeiten übersetzt.