Die Rückkehr der Stagflation

17.09.2021 | John Mauldin

Ich schreibe diesen Brief nun schon seit 22 Jahren. Manchmal blicke ich in die Zukunft und manchmal versuche ich nur, die Gegenwart zu erklären. Heute werde ich mehrere mögliche Zukünfte betrachten. Sowohl im Kongress als auch in der Federal Reserve sind Kräfte am Werk, die uns auf radikal unterschiedliche Pfade führen könnten. Es gibt auch Veränderungen im Zeitgeist, in der Art und Weise, wie wir in der Gesellschaft handeln und denken, die große Auswirkungen haben werden.

Was ich heute nicht tue, ist, die Zukunft vorherzusagen. Ich betrachte die Ereignisse und sage, dass wir darauf vorbereitet sein müssen, wenn "dies" passiert. Ich bin zunehmend besorgt darüber, dass wir uns in einer wirtschaftlichen Situation befinden, in der es kaum noch Spielraum gibt. Wir hatten schon vor der Pandemie ernsthafte Probleme, die nicht verschwunden sind. Massive fiskal- und geldpolitische Anreize haben diese Realität verschleiert, aber das kann nicht ewig so bleiben.

Die Erholung Ende 2020 und Anfang 2021 war genau das: eine Erholung von einem exogenen Ereignis. Es handelte sich nicht um neues, organisches Wachstum - oder zumindest nicht um den größten Teil davon. Außerdem erweist sich das "exogene" Ereignis als weniger exogen. Wir haben wunderbare Impfstoffe, die sehr wirksam sind und schwere Krankheiten und Todesfälle verhindern. Sie schützen die Menschen, die sich impfen lassen, aber der makroökonomische Nutzen ist begrenzt, weil sie nicht weit genug verbreitet sind und nicht schnell genug verabreicht werden. Dies schränkt den weltweiten Handel und Reiseverkehr ein, ohne die eine nachhaltige Erholung schwierig ist.

Ja, wir haben gelernt, damit umzugehen. Wir nehmen Anpassungen vor, sind aber noch weit von der Normalität entfernt. Ähnlich wie COVID-19 selbst durchlebte die Wirtschaft eine schwere akute Phase, gefolgt von einer chronischen "Long-COVID." Die aktuellen Symptome sind zwar weniger schwerwiegend, aber immer noch problematisch. Heute werden wir all dies untersuchen und die Möglichkeiten in Betracht ziehen. Langjährige Leser wissen, dass ich die Dinge so einschätze, wie ich sie sehe. Vielleicht liege ich falsch, aber ich fürchte, wir haben den gesamten Spielraum ausgeschöpft. Jetzt muss alles genau richtig laufen... und ich habe ernsthafte Zweifel, dass das der Fall sein wird.

Schwächere Expansionen

Die diesjährige Wirtschaft baut auf der des letzten Jahres auf, die wiederum auf der des Vorjahres aufbaut, und umgekehrt. Es ist ein iterativer Prozess. Nichts, nicht einmal COVID, löscht die Vergangenheit aus. Wir spüren ihre Auswirkungen immer wieder. Bevor wir also über das künftige Wachstum sprechen, sollten wir einen Blick zurück werfen.

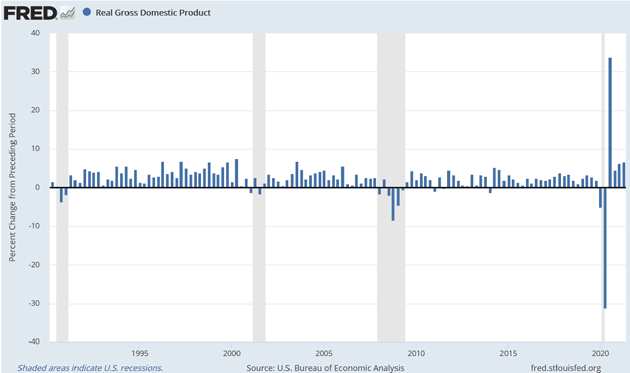

Ich habe schon oft gesagt, dass das BIP als Wachstumsmaßstab ernsthafte Mängel aufweist, aber es ist das, was wir haben. Die Balken in diesem Schaubild zeigen das reale BIP-Wachstum nach Quartalen bis zurück ins Jahr 1990, und zwar in saisonbereinigter, annualisierter Form. Die grauen vertikalen Balken sind Rezessionen, von denen es in diesem Zeitraum 4 gab.

Ich möchte, dass Sie sich die Zeiträume zwischen den Rezessionen ansehen, was die Konjunkturtheoretiker als "Expansionsphase" bezeichnen. Betrachtet man nur diese (ohne die Rezessionsquartale), so ergibt sich folgendes Bild des durchschnittlichen vierteljährlichen BIP (annualisierte Raten) für die letzten drei Expansionsphasen.

- 1991 - 2001: 3,6%

- 2001 - 2007: 2,8%

- 2009 - 2019: 2,3%

Die letzten drei Phasen der Expansion/Erholung waren jeweils schwächer als die letzte. Vielleicht ist das Zufall, aber es passt zu vielen anderen Daten, die zeigen, dass "Wachstum" nicht mehr das ist, was es einmal war. Denken Sie daran, wie das Ganze funktionieren soll.

Wenn Sie, sagen wir, ein durchschnittliches BIP-Wachstum von 3% über lange Zeiträume hinweg anstreben, von denen Sie wissen, dass sie Rezessionen beinhalten, in denen das Wachstum gleich Null oder negativ ist, dann müssen die Expansionsphasen im Durchschnitt deutlich über 3% liegen, so die Mathematik. Das war in den 2 Jahren vor dem COVID-Ausbruch nicht der Fall. In den letzten 21 Jahren lag das Wachstum während des gesamten Zeitraums unter 2%.

In den vier Quartalen seit der COVID-Rezession betrug das Wachstum jedoch im Durchschnitt stolze 12,8%. Wenn man ein weiteres Quartal zurückgeht und das 2. Quartal 2020 einbezieht (das bei -31,2% lag), beträgt es immer noch 5,8%. In jedem Fall sagt das BIP, dass wir jetzt die stärkste Expansion seit Jahrzehnten erleben. Macht das wirklich Sinn? Wäre die Wirtschaft jetzt dort, wo sie wäre, wenn COVID nie stattgefunden hätte und die Trends von 2019 sich fortsetzen würden? Das ist einfach nicht plausibel. Das Wachstum betrug im vierten Quartal 2019 nur 1,9%, und die Aussichten auf mehr sahen damals ziemlich düster aus.

Ich und andere sagten, dass das schwache Wachstum eine Folge der Politik der US-Notenbank war und nur noch schlimmer werden würde, wenn die Fed ihren Kurs nicht änderte. Dies ist aus meinem Brief vom 20. Dezember 2019, Prelude to Crisis. Es ist jetzt doppelt eindringlich zu lesen.

"Die Fed begann im Juli mit Zinssenkungen. Der Druck auf die Finanzierung entstand Wochen später. Ein Zufall? Ich vermute nicht. Hier spielen viele Faktoren eine Rolle, aber es sieht ganz danach aus, als ob die Fed durch QE4 und andere Maßnahmen die ersten Schritte zur Monetarisierung unserer Schulden unternimmt. Wenn dem so ist, stehen uns noch viele weitere Schritte bevor, denn die Verschuldung wird nur noch schlimmer werden...

Erst diese Woche hat der Kongress ein umfangreiches Ausgabengesetz verabschiedet und Präsident Trump hat es unterzeichnet, um einen Regierungsstillstand zu vermeiden. Es gab einen Silberstreif am Horizont: Beide Parteien machten Zugeständnisse in Bereichen, die sie für wichtig halten. Die Republikaner erhielten viel mehr Geld für die Verteidigung, und die Demokraten bekamen alle möglichen Sozialausgaben. Solche Kompromisse gab es früher ständig, aber in letzter Zeit sind sie selten geworden. Vielleicht ist dies ein Zeichen dafür, dass der Stillstand überwunden ist. Aber selbst wenn dies der Fall ist, so hat ihre Zusammenarbeit doch zu höheren Ausgaben und mehr Schulden geführt.

Solange dies anhält - und das wird mit ziemlicher Sicherheit noch lange der Fall sein - wird es für die Fed nahezu unmöglich sein, zu einer normalen Politik zurückzukehren. Die Bilanz wird sich weiter aufblähen, während sie das Problem mit künstlich hergestelltem Geld anheizt, denn das ist das Einzige, was sie kann und/oder was der Kongress ihr erlaubt.

Auch wird es keine Zuflucht im Ausland geben. Die NIRP-Länder werden in ihren eigenen Fallen gefangen bleiben, unfähig, die Zinssätze zu erhöhen und genügend Steuereinnahmen zu erzielen, um die Versprechen an ihre Bürger zu erfüllen. Es wird nicht schön werden, nirgendwo auf dem Globus...

Die Krise wird nicht einfach kommen. Wir befinden uns bereits in der Anfangsphase der Krise. Ich denke, wir werden auf Ende 2019 als den Anfang zurückblicken."

Als ich das schrieb, war COVID noch gar nicht auf dem Radarschirm. Einige Wochen später veranlasste sie die Fed, ihre bereits lockere Politik zu verschärfen, während der Kongress gigantische Ausgabengesetze verabschiedete, die die Schulden noch weiter in die Höhe trieben. Dies hatte zunächst positive Auswirkungen, wie die jüngsten BIP-Zahlen zeigen. Die Frage ist nun, wie lange diese Effekte anhalten werden.

Wieder auf sich allein gestellt

Im Nachhinein weiß man immer mehr. Es ist einfach, zurückzublicken und zu sagen, dass die Regierungen in der anfänglichen COVID-Krise überreagiert haben, sowohl mit wirtschaftlich schädlichen Schutzmaßnahmen als auch mit zusätzlichen Ausgaben, um diesen Schaden zu lindern, aber es gab vieles, was wir damals nicht wussten. Ich denke, dass es richtig war, Vorsicht walten zu lassen. Das erste massive Konjunkturprogramm war notwendig, die folgenden Runden waren eher fragwürdig.

Ob notwendig oder nicht, die Ausgaben waren wirklich atemberaubend. Die folgende Grafik vergleicht die inflationsbereinigten Pro-Kopf-Ausgaben mit denen zweier früherer Krisen. In finanzieller Hinsicht haben wir gerade das Äquivalent von zwei New Deals erlebt. Und statt in 10 Jahren haben wir es in weniger als zwei Jahren geschafft.

Der Umfang und die Geschwindigkeit dieser Ausgaben erklären einen Großteil, wenn nicht sogar den größten Teil des jüngsten BIP-Wachstums. Wenn man zusätzlich zu den normalen Staatsausgaben 14 Billionen Dollar in eine 20-Billionen-Dollar-Wirtschaft steckt, ist das ein gewaltiges Zuckerhoch. Es war auf keinen Fall ein kostenloses Mittagessen; die Staatsverschuldung stieg entsprechend an. Aber es hatte dennoch einen kurzfristigen Stimulierungseffekt.

Der Stimulierungseffekt läuft jetzt aus. Die letzte Runde der 1.400-Dollar-Zahlungen ist entweder ausgegeben oder auf die Bank gebracht. Die verlängerte und erweiterte Arbeitslosenunterstützung endete diese Woche in den Staaten, die sie nicht bereits gestrichen hatten. Die kleinen Unternehmen, die Lohnkostenzuschüsse erhalten haben, sind am Ende ihrer Kräfte.

Ja, der Kongress erwägt zwei Infrastrukturgesetze, deren Preisschilder, wenn sie in der vorgeschlagenen Form verabschiedet werden, die früheren COVID-Gesetze aufwiegen werden. Aber ihre Verabschiedung wird immer zweifelhafter. (Mehr dazu weiter unten.) Selbst wenn sie durchkommen, werden sich die Ausgaben über viele Jahre erstrecken. Sie werden nicht annähernd die anderen Programme ersetzen, die ausgelaufen sind oder bald auslaufen werden.

Im Grunde genommen ist die Wirtschaft ohne weitere Anreize im vierten Quartal wieder auf sich allein gestellt - und im Grunde genommen dort, wo sie Ende 2019 war. In Anbetracht der Veränderungen in der Erwerbsbevölkerung könnte es sogar noch schlimmer sein. Millionen von Menschen sind gestorben, arbeitsunfähig geworden, vorzeitig in den Ruhestand getreten oder haben sich beruflich neu orientiert. Während dies in einigen Fällen langfristig positiv sein kann, ist es nicht unbedingt positiv für das BIP des nächsten Quartals.

Danielle DiMartino Booth von Quill Intelligence hat Daten von Burning Glass Technologies ausgewertet, die fast jede Stellenausschreibung im Land analysieren. Sie sind erstaunlich umfassend. Ich werde einen Absatz zitieren und Sie dann bitten, sich die Daten anzusehen. Aber der Punkt ist, dass die Gesamtzahl der Stellenausschreibungen gegenüber Januar 2020 im Wesentlichen unverändert ist. Danielle hat ein paar Details hervorgehoben.

"Zum Glück für uns bietet Burning Glass im Gegensatz zu einigen Echtzeit-Datensätzen, die nach der Pandemie eingeführt wurden, auch wöchentliche Daten zu den Stellenausschreibungen, die auf dem Stand von Januar 2020 basieren. Das führt uns von den JOLTS-Daten für Juli über die August-Daten von The Conference Board bis zur Woche, die am 3. September endete und in den beiden unteren Diagrammen oben dargestellt ist. Insgesamt sind die Stellenausschreibungen UNCH um 0,1% gestiegen (hellblaue Linie). Am aufschlussreichsten ist jedoch die Aufschlüsselung nach Branchen und Bildungsabschlüssen.

Nach einem Höchststand von +34,1% in der Woche zum 11. Juni sind die Stellenausschreibungen im Finanzsektor (rote Linie) um magere 0,7% gestiegen. Nach einem Höchststand in der Woche zum 14. Mai sind die Stellenangebote für Personen mit umfassender Ausbildung (gelbe Linie) um 17,7% gesunken, ein Niveau, das zuletzt im Februar verzeichnet wurde.

Am anderen Ende des Spektrums sind die Stellenangebote für Personen mit minimaler Ausbildung (violette Linie) immer noch um 30,1% gestiegen, aber sie sind weit von ihrem Höchststand vom 16. Juli (+75,1%) entfernt. Die Stellenangebote im Bereich Freizeit und Gastgewerbe (orangefarbene Linie) erreichten in derselben Woche mit +46,5% ihren Höchststand; seitdem sind sie auf +13,4% gefallen."

Ich finde das einfach verblüffend. Die Zahl der Stellenausschreibungen, die eine umfassende Ausbildung erfordern, ist um 17% zurückgegangen, und die Zahl der Stellenausschreibungen, die eine minimale Ausbildung erfordern, ist um 30% gestiegen. Das ist nicht die Welt, von der wir unseren Kindern erzählt haben, als wir sie dazu drängten, einen Hochschulabschluss zu machen. Andere Statistiken zeigen, dass die Arbeitslosen bei der Arbeitssuche sehr selbstgefällig sind. Dies ist angesichts der höheren Löhne, die angeboten werden, höchst merkwürdig.

Die Arbeitnehmer wünschen sich eindeutig nicht nur höhere Löhne, sondern auch bessere Arbeitsbedingungen und höhere Löhne. Ich bin mir nicht sicher, ob sich das in absehbarer Zeit ändern wird. Wir befinden uns in einer Lohn-Preisspirale. Im Beige Book der Federal Reserve von dieser Woche wurde in jeder Region auf die gestiegenen Arbeitskosten hingewiesen. Eine Zeile stach für mich heraus: Ein Hotelunternehmen erhöhte die Löhne für sein Reinigungspersonal auf 15 Dollar pro Stunde. Man stellte fest, dass das derzeitige Personal über die Erhöhung sehr erfreut war, aber es wurden keine neuen Mitarbeiter eingestellt.

Gefährliche Annahmen

Ein ernsthaftes Abwärtsrisiko ist die Inflation. Wirtschaftswissenschaftler sprechen von "nominalem" und "realem" BIP, wobei letzteres um die Inflation bereinigt wird. Eine höhere Inflation drückt das reale BIP nach unten. Eine Wirtschaft mit einem nominalen Wachstum von 4% und einer Inflation von 1% würde ein reales Wachstum von 3% aufweisen. Das ist gar nicht so schlecht. Aber wenn das nominale Wachstum genau gleich bleibt, die Inflation aber auf 4% steigt, würde das reale Wachstum 0% betragen.

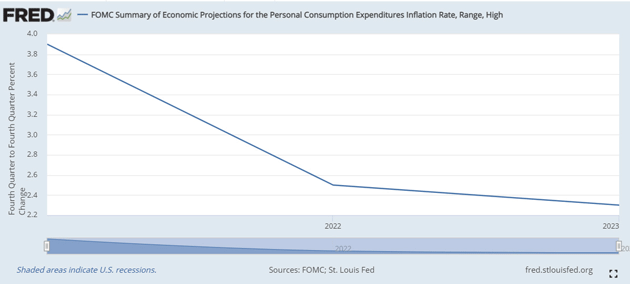

Es kommt noch schlimmer. Wenn das nominale Wachstum nur geringfügig zurückgeht, beispielsweise von 4% auf 3%, dann würde eine Inflationsrate von 4% das reale Wachstum in den Bereich einer Rezession von 1% drücken. Ein kleines bisschen Inflation kann einen leichten Rückschlag zu einem ernsten realen Rückschlag verstärken. Ich habe die Inflationsrate von 4% erwähnt, weil wir uns genau in diesem Bereich befinden, wenn wir die PCE-Inflation (Persönliche Verbrauchsausgaben) betrachten, die bevorzugte Messgröße der Fed.

Trotzdem geht der FOMC davon aus, dass die Inflation innerhalb weniger Monate auf 2% und heute auf unter 3% fallen wird. Ups:

Der Verbraucherpreisindex hat sich in den letzten sechs Monaten deutlich über 5% bewegt. Das Lohnwachstum der Atlanta Fed liegt jetzt bei 3,9% und ist auf dem Weg zu 4%. Newsweek berichtet, dass die durchschnittlichen Wohnungsmieten in der ersten Jahreshälfte dieses Jahres um 9,2% gestiegen sind. Die durchschnittliche Wohnung in den USA kostet jetzt 1.200 Dollar im Monat.

Diese Dinge verstärken sich auch gegenseitig. Die Inflation treibt die Inputkosten (Löhne, Materialien, Mieten usw.) in die Höhe. Dies kann die Produktion verringern und zu einem niedrigeren nominalen BIP führen, wenn dies in der gesamten Wirtschaft der Fall ist. Da die US-Notenbank ihre Ankäufe von Vermögenswerten wahrscheinlich nur langsam, wenn überhaupt, reduzieren wird, ist eine anhaltende Inflation im Bereich von 3% oder mehr durchaus möglich und vielleicht sogar wahrscheinlich, zumindest für das nächste Jahr oder so.

(Ich bin zwar immer noch der Meinung, dass langfristig eine Deflation/Disinflation droht, aber ich bin auch optimistisch davon ausgegangen, dass die Federal Reserve die Inflation ankurbeln und den Fuß vom Gaspedal nehmen würde).

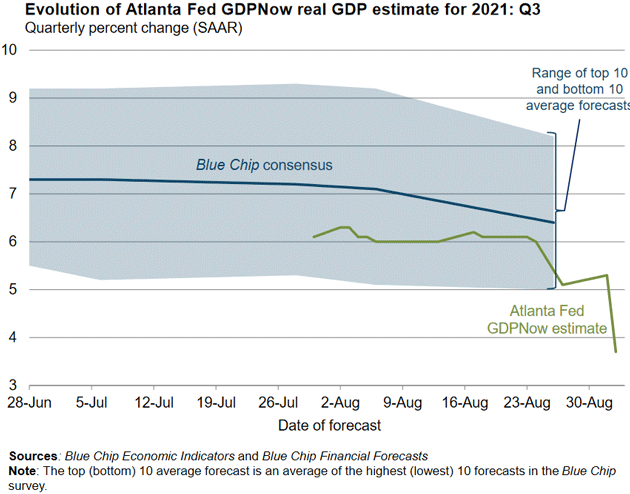

Dies beginnt sich erst jetzt in den Wachstumsprognosen niederzuschlagen. Wir sehen es zuerst bei den nicht-subjektiven Modellen, die schneller reagieren als menschliche Prognostiker. Hier ist die GDPNow-Prognose der Atlanta Fed vom 2. September. Beachten Sie, wie die grüne Linie (ihr Modell) Ende August nach unten drehte. Ich gehe davon aus, dass sie bis Ende September noch weiter zurückgehen wird. Der Blue-Chip-Konsens hinkt ein wenig hinterher, aber ich bezweifle, dass er so schnell zurückgehen wird. Andererseits liegen sie häufiger falsch als nicht, fast immer nach oben.

Im Artikel von letzter Woche wurde dargelegt, warum bis zu 4 Millionen Menschen nicht mehr als Teil der Erwerbsbevölkerung angesehen werden können, zumindest vorläufig. Das sind fast 3% der gesamten Erwerbsbevölkerung, und da sich das BIP aus der Zahl der Arbeitskräfte mal der Produktivität ergibt, ist ab dem vierten Quartal mit einer 3%igen Belastung des BIPs zu rechnen, es sei denn, eine enorme Zahl von Menschen kehrt zur Arbeit zurück. Das ist in den Daten sicherlich noch nicht enthalten.

COVID hatte Auswirkungen auf die Arbeitskräfte, die wir immer noch nicht verstehen können. Ob es sich nun um Frühverrentungen, gesundheitliche Probleme, lange COVID-Invalidität, eine Verdoppelung der Zahl der Familien mit Hausunterricht, übermäßige staatliche Leistungen oder (was wahrscheinlicher ist) eine Mischung aus all diesen Faktoren und noch mehr (wie bereits bestehende demografische Trends) handelt, der Arbeitskräftemangel begrenzt die Produktion. Die steigende Produktivität kann einen Teil davon ausgleichen, aber nicht alles. Und vielleicht nicht schnell genug, um eine weitere Rezession abzuwenden.

Auch andere Dinge könnten helfen. Wir sehen eine erhebliche neue Nachfrage nach bestimmten Produkten und Dienstleistungen sowie den Wunsch, die Lagerbestände wieder aufzustocken. Dies würde sich positiv auf das BIP auswirken. Aber sie sind nicht sicher, und es ist nicht klar, wie sehr sie helfen würden. Die Unternehmen haben Mühe, sich anzupassen.

Die menschliche Infrastruktur - Sand im Getriebe

An dieser Stelle werde ich in Schwierigkeiten geraten. Das aktuelle 3,5-Billionen-Dollar-Infrastrukturgesetz wäre, wenn es in der vorgeschlagenen Form verabschiedet würde, ein massiver Schlag für die Wirtschaft. Man kann die Steuern nicht in dem Maße anheben, wie es dieser Vorschlag vorsieht, ohne negative Auswirkungen zu erwarten. Und das sind nur die großen Steuererhöhungen. Überall in der Gesetzgebung gibt es versteckte Kostenerhöhungen.

Senator Manchin hat erklärt, dass er einen Gesetzentwurf dieser Größenordnung nicht unterstützen wird. Senatorin Sinema hat ebenfalls angedeutet, dass sie dies nicht tun wird.

Meinen Quellen in Washington zufolge gibt es eine Zahl zwischen 1 und 1,5 Billionen Dollar, die sie akzeptieren könnten, was eine Erhöhung der Kapitalertrags- und Unternehmenssteuern (sowie der persönlichen Steuern auf höhere Einkommen) zur Folge hätte, um die Ausgaben zu finanzieren. Erschwerend kommt hinzu, dass die Regierung in den nächsten ein bis zwei Monaten keinen Kredit mehr aufnehmen kann, wenn der Kongress die Schuldenobergrenze nicht anhebt oder aussetzt. Möglicherweise wird dies Teil des Gesetzes zur Versöhnung im Infrastrukturbereich. Ich habe keine Ahnung, wie das ablaufen würde, aber wir werden es bald wissen.

Ich möchte hier keine Vorhersage machen. Diese Arbeitsfragen, die Inflation und die gesetzgeberischen Manöver schaffen eine große Unsicherheit. COVID und vieles mehr werden sich in den nächsten Monaten auf die Wirtschaft auswirken. Der Markt ist derzeit auf Perfektion getrimmt. Und zugegeben, die Gewinne des S&P 500 gehen durch die Decke. Es geschieht viel Gutes zur gleichen Zeit, in der all diese Probleme ins Spiel kommen. Wenn die Probleme, die ich oben hervorgehoben habe, auf positive Weise gelöst werden, könnte der Markt nach oben explodieren.

Ich will damit sagen, dass es äußerst gefährlich ist, davon auszugehen, dass das jüngste starke Wachstum bis 2022 und darüber hinaus anhalten wird. Die wirtschaftlichen Auswirkungen von COVID werden erheblich bleiben, aber abnehmen, wenn wir alle lernen, damit umzugehen. Entweder kehren wir zu den früheren Trends zurück, die nicht großartig waren, oder es bilden sich neue Trends heraus.

Wenn letzteres der Fall ist, könnten sie anders, aber nicht unbedingt besser sein. Diese potenziellen Probleme könnten sich zu tatsächlichen Problemen und einer Rezession entwickeln. Die Wirtschaft befindet sich viel zu nahe am Stillstand. Wenn sich die Motoren nicht mehr drehen, muss Ihr Portfolio darauf vorbereitet sein.

Ich bin zunehmend besorgt, dass die US-Notenbank mit der Inflation spielt und dass sich die Wirtschaft stärker abschwächen könnte, als sie derzeit prognostiziert. Sie geht grob von einem Wachstum von 2% bis 3% und einer Inflation von etwas über 2% aus. Das wäre ein sehr gutes Ergebnis. Ich mache mir eher Sorgen, dass sie sich irren, wie schon so oft in der Vergangenheit, und wir das Schlimmste von beidem bekommen: eine höhere Inflation und ein geringeres Wachstum - mit einem Wort: Stagflation.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 10. September 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.