Die Rückkehr der Stagflation

17.09.2021 | John Mauldin

Ich schreibe diesen Brief nun schon seit 22 Jahren. Manchmal blicke ich in die Zukunft und manchmal versuche ich nur, die Gegenwart zu erklären. Heute werde ich mehrere mögliche Zukünfte betrachten. Sowohl im Kongress als auch in der Federal Reserve sind Kräfte am Werk, die uns auf radikal unterschiedliche Pfade führen könnten. Es gibt auch Veränderungen im Zeitgeist, in der Art und Weise, wie wir in der Gesellschaft handeln und denken, die große Auswirkungen haben werden.

Ich schreibe diesen Brief nun schon seit 22 Jahren. Manchmal blicke ich in die Zukunft und manchmal versuche ich nur, die Gegenwart zu erklären. Heute werde ich mehrere mögliche Zukünfte betrachten. Sowohl im Kongress als auch in der Federal Reserve sind Kräfte am Werk, die uns auf radikal unterschiedliche Pfade führen könnten. Es gibt auch Veränderungen im Zeitgeist, in der Art und Weise, wie wir in der Gesellschaft handeln und denken, die große Auswirkungen haben werden.Was ich heute nicht tue, ist, die Zukunft vorherzusagen. Ich betrachte die Ereignisse und sage, dass wir darauf vorbereitet sein müssen, wenn "dies" passiert. Ich bin zunehmend besorgt darüber, dass wir uns in einer wirtschaftlichen Situation befinden, in der es kaum noch Spielraum gibt. Wir hatten schon vor der Pandemie ernsthafte Probleme, die nicht verschwunden sind. Massive fiskal- und geldpolitische Anreize haben diese Realität verschleiert, aber das kann nicht ewig so bleiben.

Die Erholung Ende 2020 und Anfang 2021 war genau das: eine Erholung von einem exogenen Ereignis. Es handelte sich nicht um neues, organisches Wachstum - oder zumindest nicht um den größten Teil davon. Außerdem erweist sich das "exogene" Ereignis als weniger exogen. Wir haben wunderbare Impfstoffe, die sehr wirksam sind und schwere Krankheiten und Todesfälle verhindern. Sie schützen die Menschen, die sich impfen lassen, aber der makroökonomische Nutzen ist begrenzt, weil sie nicht weit genug verbreitet sind und nicht schnell genug verabreicht werden. Dies schränkt den weltweiten Handel und Reiseverkehr ein, ohne die eine nachhaltige Erholung schwierig ist.

Ja, wir haben gelernt, damit umzugehen. Wir nehmen Anpassungen vor, sind aber noch weit von der Normalität entfernt. Ähnlich wie COVID-19 selbst durchlebte die Wirtschaft eine schwere akute Phase, gefolgt von einer chronischen "Long-COVID." Die aktuellen Symptome sind zwar weniger schwerwiegend, aber immer noch problematisch. Heute werden wir all dies untersuchen und die Möglichkeiten in Betracht ziehen. Langjährige Leser wissen, dass ich die Dinge so einschätze, wie ich sie sehe. Vielleicht liege ich falsch, aber ich fürchte, wir haben den gesamten Spielraum ausgeschöpft. Jetzt muss alles genau richtig laufen... und ich habe ernsthafte Zweifel, dass das der Fall sein wird.

Schwächere Expansionen

Die diesjährige Wirtschaft baut auf der des letzten Jahres auf, die wiederum auf der des Vorjahres aufbaut, und umgekehrt. Es ist ein iterativer Prozess. Nichts, nicht einmal COVID, löscht die Vergangenheit aus. Wir spüren ihre Auswirkungen immer wieder. Bevor wir also über das künftige Wachstum sprechen, sollten wir einen Blick zurück werfen.

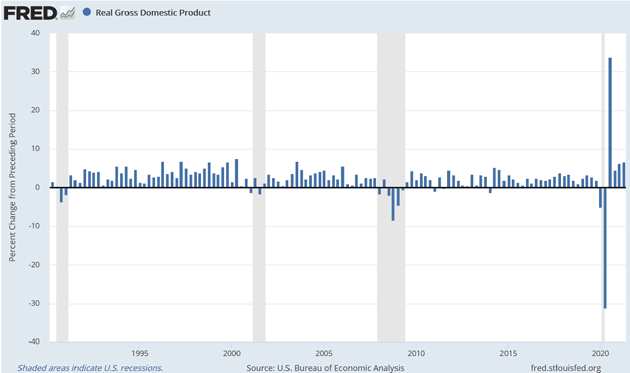

Ich habe schon oft gesagt, dass das BIP als Wachstumsmaßstab ernsthafte Mängel aufweist, aber es ist das, was wir haben. Die Balken in diesem Schaubild zeigen das reale BIP-Wachstum nach Quartalen bis zurück ins Jahr 1990, und zwar in saisonbereinigter, annualisierter Form. Die grauen vertikalen Balken sind Rezessionen, von denen es in diesem Zeitraum 4 gab.

Ich möchte, dass Sie sich die Zeiträume zwischen den Rezessionen ansehen, was die Konjunkturtheoretiker als "Expansionsphase" bezeichnen. Betrachtet man nur diese (ohne die Rezessionsquartale), so ergibt sich folgendes Bild des durchschnittlichen vierteljährlichen BIP (annualisierte Raten) für die letzten drei Expansionsphasen.

- 1991 - 2001: 3,6%

- 2001 - 2007: 2,8%

- 2009 - 2019: 2,3%

Die letzten drei Phasen der Expansion/Erholung waren jeweils schwächer als die letzte. Vielleicht ist das Zufall, aber es passt zu vielen anderen Daten, die zeigen, dass "Wachstum" nicht mehr das ist, was es einmal war. Denken Sie daran, wie das Ganze funktionieren soll.

Wenn Sie, sagen wir, ein durchschnittliches BIP-Wachstum von 3% über lange Zeiträume hinweg anstreben, von denen Sie wissen, dass sie Rezessionen beinhalten, in denen das Wachstum gleich Null oder negativ ist, dann müssen die Expansionsphasen im Durchschnitt deutlich über 3% liegen, so die Mathematik. Das war in den 2 Jahren vor dem COVID-Ausbruch nicht der Fall. In den letzten 21 Jahren lag das Wachstum während des gesamten Zeitraums unter 2%.

In den vier Quartalen seit der COVID-Rezession betrug das Wachstum jedoch im Durchschnitt stolze 12,8%. Wenn man ein weiteres Quartal zurückgeht und das 2. Quartal 2020 einbezieht (das bei -31,2% lag), beträgt es immer noch 5,8%. In jedem Fall sagt das BIP, dass wir jetzt die stärkste Expansion seit Jahrzehnten erleben. Macht das wirklich Sinn? Wäre die Wirtschaft jetzt dort, wo sie wäre, wenn COVID nie stattgefunden hätte und die Trends von 2019 sich fortsetzen würden? Das ist einfach nicht plausibel. Das Wachstum betrug im vierten Quartal 2019 nur 1,9%, und die Aussichten auf mehr sahen damals ziemlich düster aus.

Ich und andere sagten, dass das schwache Wachstum eine Folge der Politik der US-Notenbank war und nur noch schlimmer werden würde, wenn die Fed ihren Kurs nicht änderte. Dies ist aus meinem Brief vom 20. Dezember 2019, Prelude to Crisis. Es ist jetzt doppelt eindringlich zu lesen.

"Die Fed begann im Juli mit Zinssenkungen. Der Druck auf die Finanzierung entstand Wochen später. Ein Zufall? Ich vermute nicht. Hier spielen viele Faktoren eine Rolle, aber es sieht ganz danach aus, als ob die Fed durch QE4 und andere Maßnahmen die ersten Schritte zur Monetarisierung unserer Schulden unternimmt. Wenn dem so ist, stehen uns noch viele weitere Schritte bevor, denn die Verschuldung wird nur noch schlimmer werden...

Erst diese Woche hat der Kongress ein umfangreiches Ausgabengesetz verabschiedet und Präsident Trump hat es unterzeichnet, um einen Regierungsstillstand zu vermeiden. Es gab einen Silberstreif am Horizont: Beide Parteien machten Zugeständnisse in Bereichen, die sie für wichtig halten. Die Republikaner erhielten viel mehr Geld für die Verteidigung, und die Demokraten bekamen alle möglichen Sozialausgaben. Solche Kompromisse gab es früher ständig, aber in letzter Zeit sind sie selten geworden. Vielleicht ist dies ein Zeichen dafür, dass der Stillstand überwunden ist. Aber selbst wenn dies der Fall ist, so hat ihre Zusammenarbeit doch zu höheren Ausgaben und mehr Schulden geführt.

Solange dies anhält - und das wird mit ziemlicher Sicherheit noch lange der Fall sein - wird es für die Fed nahezu unmöglich sein, zu einer normalen Politik zurückzukehren. Die Bilanz wird sich weiter aufblähen, während sie das Problem mit künstlich hergestelltem Geld anheizt, denn das ist das Einzige, was sie kann und/oder was der Kongress ihr erlaubt.

Auch wird es keine Zuflucht im Ausland geben. Die NIRP-Länder werden in ihren eigenen Fallen gefangen bleiben, unfähig, die Zinssätze zu erhöhen und genügend Steuereinnahmen zu erzielen, um die Versprechen an ihre Bürger zu erfüllen. Es wird nicht schön werden, nirgendwo auf dem Globus...

Die Krise wird nicht einfach kommen. Wir befinden uns bereits in der Anfangsphase der Krise. Ich denke, wir werden auf Ende 2019 als den Anfang zurückblicken."