Zerohedge: Was stimmt nicht mit Gold?

18.09.2021 | Presse anonym

Gold. Was stimmt damit nicht? Angesichts der steigenden Inflation, der sinkenden Realzinsen und der massiven Gelddruckerei scheint es logisch, dass Gold, das als Inflationsschutz angepriesen wird, steigen sollte. Doch bisher hat Gold in diesem Jahr nur wenig zugelegt. Was stimmt also nicht mit diesem Edelmetall? Gar nichts.

Ist Gold wirklich eine Inflationsabsicherung?

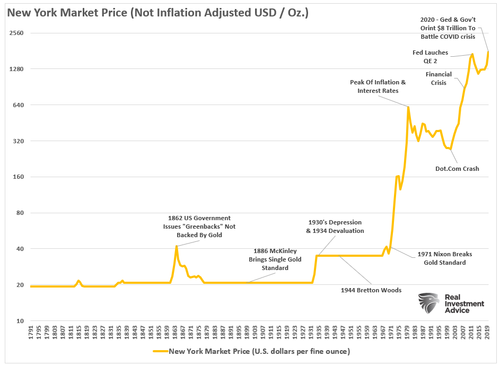

Eines der Hauptargumente für den Besitz von Edelmetallen, insbesondere von physischem Gold, ist die effektive Absicherung gegen Inflation. Doch ist das heute noch der Fall? Der nachstehende Chart zeigt den nicht inflationsbereinigten Preis und die wichtigsten Ereignisse in der Geschichte.

Die Tatsache, dass die USA einen "Goldstandard" haben, ist ein entscheidender Aspekt des Arguments, dass Gold eine wirksame Absicherung gegen die Inflation ist.

"Der Goldstandard ist ein Währungssystem, in dem die Währung oder das Papiergeld eines Landes einen Wert hat, der direkt an Gold gebunden ist. Beim Goldstandard verpflichteten sich die Länder, Papiergeld in eine feste Menge Gold umzutauschen. Ein Land, das den Goldstandard verwendet, legt einen festen Preis für Gold fest und kauft und verkauft Gold zu diesem Preis. Dieser feste Preis wird zur Bestimmung des Wertes der Währung verwendet. Wenn die USA zum Beispiel den Goldpreis auf 500 Dollar je Unze festsetzen, entspricht der Wert des Dollars 1/500 einer Unze Gold." - Investopedia

Wie Sie dem obigen Chart entnehmen können, blieben die Preise bis zu dem Zeitpunkt, an dem Präsident Nixon den Goldstandard in den USA aufhob, stabil. Für diese Analyse stellt sich jedoch die Frage: Ist bzw. war das goldene Metall eine gute Absicherung gegen die Inflation?

Timing ist alles

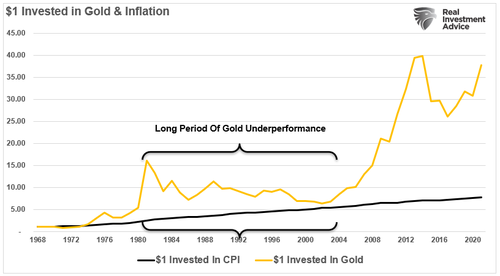

Die Antwort lautet sowohl "ja" als auch "nein." Wie bei allen Dingen, die mit Investitionen zu tun haben, kommt es immer darauf an, wann man anfängt. Bei den Anlegern auf dem Aktienmarkt schnitten diejenigen, die anfingen, als die Bewertungen im niedrigen zweistelligen bis einstelligen Bereich lagen, viel besser ab als diejenigen mit hohen Bewertungen. (Das ist eine Lektion, die viele der Millennial- und Gen Z-Investorengruppe lernen werden). Der nachstehende Chart zeigt 1 Dollar, der in Gold investiert ist (nicht inflationsbereinigt), und die "Inflation", gemessen am Verbraucherpreisindex.

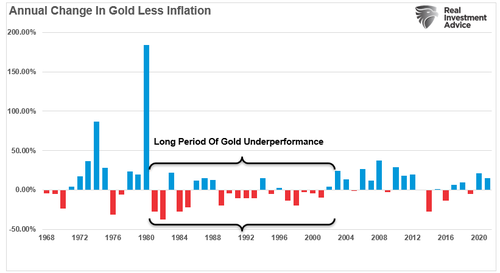

Auf den ersten Blick ist es wie beim Aktienmarkt leicht zu erkennen, dass das Edelmetall die Inflation im Laufe der Zeit übertroffen hat. Das gilt jedoch nur, wenn Sie Gold vor 1980, zwischen 2002 und 2013 oder im Jahr 2017 gekauft haben. Wenn Sie Gold außerhalb dieser Zeiträume gekauft haben, haben Sie im Vergleich zur Inflation Geld verloren. Der folgende Chart macht dieses Konzept leichter verständlich, indem er den Unterschied zwischen der jährlichen Veränderungsrate und der Inflation aufzeigt.

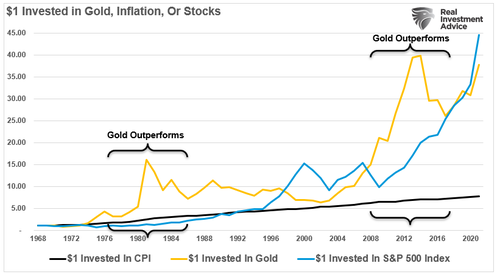

Bei jeder Investition gibt es immer "Opportunitätskosten." Es spricht nichts dagegen, Gold in Ihrem Portfolio zu haben, es sei denn, andere Vermögenswerte, in diesem Fall der S&P 500 Index, bieten eine höhere Rendite.

Angesichts des Zustroms von 120 Milliarden Dollar im Monat durch die Federal Reserve bietet der Aktienmarkt derzeit eine höhere Rendite als der Besitz von Gold. Daher entscheiden sich die Marktteilnehmer aufgrund des Glaubens an eine "Versicherung gegen Verlust" eher für den Besitz von ätherischen Vermögenswerten als von harten Vermögenswerten. Wird sich diese "Psychologie" irgendwann ändern? Auf jeden Fall. Die Frage ist jedoch, wie viele "verlorene Gelegenheiten" es in diesem Prozess gab. Das muss jeder Anleger für sich selbst beurteilen, um festzustellen, ob dies mit seinen Anlagezielen übereinstimmt.

Die Korrelation von Gold mit dem Fußabdruck der Fed

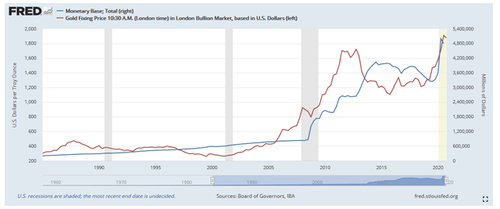

Wie bereits erwähnt, gibt es sicherlich berechtigte Bedenken hinsichtlich der laufenden geldpolitischen Interventionen der Fed. Wie Michael Lebowitz bereits berichtet hat: "Die Verknüpfung der realen Zinssätze mit dem Ausmaß der Zentralbankmaßnahmen bildet die Grundlage, auf der wir den Wert des Dollar durch das Prisma des Goldes betrachten können. Der erste Chart unten zeigt, dass sich Gold ähnlich wie die Geldbasis entwickelt hat.

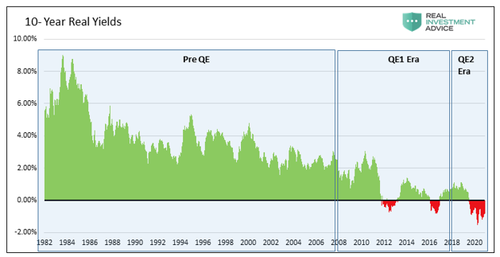

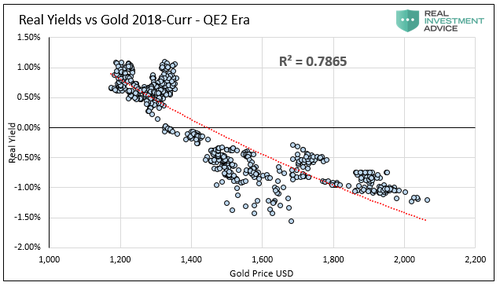

Die nächste Reihe von Streudiagrammen ist noch aussagekräftiger. Sie zeigen, wie der Preis des Edelmetalls bei sinkenden Realrenditen zunehmend mit diesen korreliert. Anders ausgedrückt: Der Goldpreis korreliert zunehmend positiv mit der Größe des Fußabdrucks der Fed. Die drei Streudiagramme schlüsseln die Beziehung in drei Zeithorizonte auf, wie unten dargestellt.

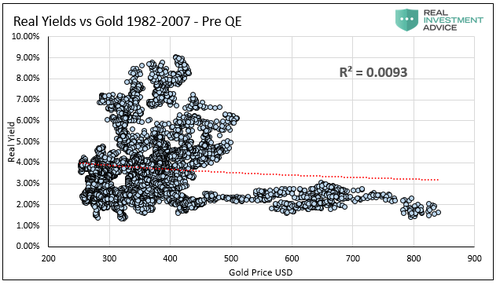

• Der Zeitraum vor QE umfasst 1982-2007. In diesem Zeitraum lagen die realen Renditen im Durchschnitt bei +3,73%. Das R-Quadrat von 0,0093 zeigt keine Korrelation.

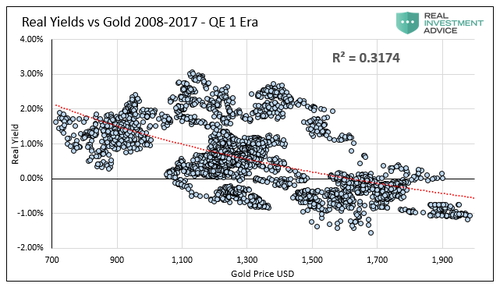

• Der zweite Chart zeigt die QE im Zusammenhang mit der Finanzkrise im Zeitraum 2008-2017. In diesem Zeitraum lagen die realen Renditen im Durchschnitt bei +0,77%. Das R-Quadrat von 0,3174 zeigt eine moderate Korrelation.

• Der letzte Chart, die Ära QE2, deckt den Zeitraum ab, nachdem die Fed mit der Reduzierung ihrer Bilanz begonnen und diese dann Ende 2019 drastisch erhöht hat. In diesem Zeitraum lagen die realen Renditen im Durchschnitt bei +0,00%, wobei es zahlreiche Fälle negativer realer Renditen gab. Das R-Quadrat von 0,7865 zeigt eine signifikante Korrelation.

Er kommt zu dem Schluss:

"Die Botschaft liegt nicht im Goldpreis an sich, sondern in seiner starken Korrelation mit einer destruktiven Finanz- und Geldpolitik."

Der Gold-"Furcht-Handel"

Es gibt eine wichtige Erkenntnis aus diesem Artikel. "Furcht." Investoren neigen dazu, "Hard Assets" zu kaufen, wenn sie "Angst" vor steigenden Schulden, Inflation, einem Dollarverfall, einer Rezession oder einem Börsencrash haben.

Lassen Sie uns also die "ursprüngliche" Frage wieder aufgreifen: "Was stimmt nicht mit Gold?" Gar nichts. Außer dass es derzeit keine "Angst" gibt, die die Anleger in den psychologisch "sicheren Hafen" Gold treibt. Dieser Mangel an Angst zeigt sich in allem:

- Rekordemissionen von geldverlierenden Börsengängen (IPOs).

- Massenemission von SPACs

- Rekordhöhe der Margenverschuldung.

- Rekordnahe Aktienbewertungen.

- Kleinanleger, die sich persönlich verschulden, um zu investieren.

- Bitcoin.

- Der Glaube der Anleger an den "Fed Put"

Sie sehen, was ich meine.

Zwei primäre Probleme

Wenn es um Investitionen geht, muss der Einzelne herausfinden, "warum" er Gold besitzt. Ist es eine kurzfristige Spekulation auf steigende Preise oder ein "psychologischer" Handel, der auf "Angst" und "Emotionen" beruht? Wenn ersteres der Fall ist, spricht nichts dagegen, Gold zu besitzen. Es ist ein Rohstoff, dessen Preis steigen und fallen wird. Da Gold keine Fundamentaldaten (Gewinne oder Dividenden) hat, ist der "Preis" von Gold alles, was man wissen muss, um erfolgreich mit dem Metall zu handeln.

Letzteres ist problematischer. Da Gold nicht mehr in eine Währung umgetauscht werden kann und umgekehrt, bleibt die unterbrochene Verbindung zur Inflationsabsicherung bestehen. In der heutigen "Fiatwährungswirtschaft" ist die Möglichkeit, Gold als Mittel für Transaktionen auf globaler Ebene zu verwenden, nicht mehr gegeben. Daher ist Gold zu einem "Angstgeschäft" geworden, weil man sich Sorgen über den Niedergang des Dollar, die Inflation und einen wirtschaftlichen Neustart macht.

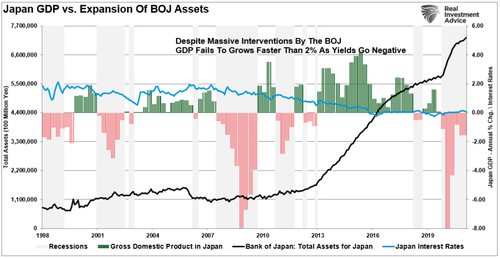

Es gibt zwar berechtigte Gründe, sich über solche katastrophalen Folgen Sorgen zu machen, doch es kann Jahrzehnte dauern, bis sich diese Ereignisse einstellen. Japan beispielsweise ist das Paradebeispiel für eine demografische Zeitbombe in Kombination mit dem weltweit höchsten Schuldenstand im Verhältnis zum BIP. Dies ist seit der Jahrhundertwende der Fall, aber der "Käfer hat noch nicht die Windschutzscheibe getroffen." Ja, das wird er irgendwann, aber wie lange es noch dauern wird, ist unbekannt.

Schlussgedanken

Aus der Sicht eines Anlegers stellt sich daher nicht die Frage, "ob" man Gold besitzen sollte, sondern eher "wann." Wenn Sie einen zu großen Teil Ihres Vermögens in ein "Angstgeschäft" investieren, während auf den Finanzmärkten buchstäblich "keine Angst" herrscht, könnte dies zu einem größeren Verlust an künftiger Kaufkraft führen als die Inflation. Mit anderen Worten: Die "Opportunitätskosten" können sich genauso stark auf Ihre finanzielle Zukunft auswirken wie die Inflation oder der Untergang des Dollar.

Wie immer gilt: Timing ist alles. Stimmt etwas mit Gold nicht? Nein. Solange die US-Notenbank jedoch die Preise von Vermögenswerten in die Höhe treibt und die Anleger dazu zwingt, übermäßige Risiken einzugehen, wird Gold wahrscheinlich weiterhin unterdurchschnittlich abschneiden. Wird sich das irgendwann ändern? Auf jeden Fall. Aber wann? Sobald die Marktteilnehmer den Fehler ihres Handelns erkennen.

[Dieser Artikel wurde ursprünglich von Lance Roberts via RealInvestmentAdvice.com veröffentlicht.]

© Zerohedge

Der Artikel wurde am 13. September 2021 auf www.zerohedge.com veröffentlicht und exklusiv für GoldSeiten übersetzt.