Was wirklich Inflation verursacht

16.12.2021 | John Mauldin

Es wird Sie nicht überraschen, dass ich mit den jüngsten politischen Entscheidungen der Federal Reserve nicht einverstanden bin. Die zukünftigen Entscheidungen der Fed sind jedoch wichtiger. Darüber zu debattieren, was sie tun sollten, ist eine Sache. Vorhersagen, was sie tun werden, ist entscheidend. Heute werden wir erörtern, was der Fed bevorsteht, wenn sie mit Inflation, Wachstum, Beschäftigung und politischen Überlegungen ringt. Wir werden versuchen, uns in diese Gedanken hineinzuversetzen, als säßen wir mit Jerome Powell im Konferenzraum.

Kein unbeschriebenes Blatt

Um die Denkweise der Fed zu verstehen, ist es wichtig, sich daran zu erinnern, dass die Geldpolitik ein iterativer Prozess ist. Die Mitglieder des Offenmarktausschusses der US-Notenbank haben nie eine weiße Weste. Sie können die Wirtschaft nicht einfach ausradieren und neu beginnen. Die Entscheidungen, die ihre Vorgänger vor Jahren und sogar Jahrzehnten getroffen haben, bestimmen, was sie jetzt tun können.

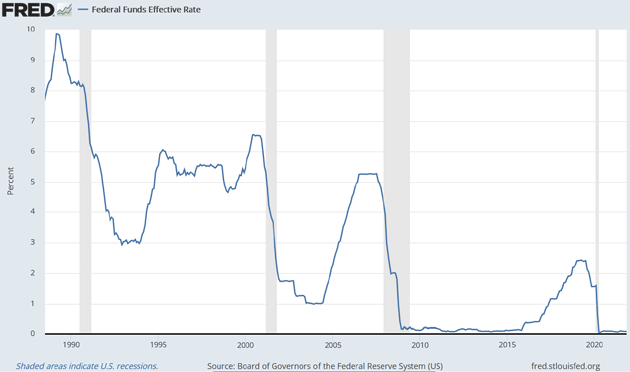

So waren beispielsweise die Entscheidungen der Fed in den Jahren 2008 und 2009, die kurzfristigen Zinssätze auf nahezu Null zu senken und dann ein Programm zur quantitativen Lockerung der Anleihekäufe zu starten, zu dieser Zeit beispiellos. Aber sie "funktionierten" gut genug, um die Räder am Laufen zu halten. Die Wirtschaft überlebte. Abgesehen davon ist Korrelation nicht gleich Kausalität. Damals wie heute bin ich der Meinung, dass der Aufschwung darauf zurückzuführen ist, dass sich kleine und große Unternehmen an das neue Klima angepasst haben. Die Politik der Federal Reserve war erst an zweiter Stelle zu nennen.

Das Problem ist jedoch, dass die Fed-Beamten glaubten, ihre Politik sei für den Aufschwung verantwortlich. Als COVID eintrat, hatte die Fed 2020 ein "Spielbuch", dem sie folgen konnte - auch wenn es auf falschen Voraussetzungen und Korrelationen beruhte. Aber diese Entscheidungen von 2008-2009 kamen auch nicht aus dem Nichts. In den frühen 1990er Jahren und auch in den frühen 2000er Jahren hatte die Fed von Alan Greenspan auf Rezessionen mit starken, aggressiven Zinssenkungen reagiert. Auch das "funktionierte", und Greenspan gelang es sogar, die Zinssätze anschließend wieder zu erhöhen.

Die Fed-Beamten im Jahr 2008 blickten zweifelsohne auf diese Jahre zurück und dachten, sie könnten auch damit durchkommen. (Auch hier sind die nach innen gerichteten und massiv voreingenommenen Volkswirtschaftler der Federal Reserve der Meinung, dass ihre Politik und nicht die individuellen Handlungen der Unternehmen die Erholung verursacht haben).

Aber der Prozess verläuft nicht immer so, wie sie es erwarten. Frühere Fed-Chefs haben die Zinsen erhöht, weil ihre Zinssenkungen den gewünschten Effekt hatten, das Wachstum anzukurbeln und Inflationsängste zu schüren. Doch das BIP-Wachstum nach 2009 war zwar positiv, aber nicht vergleichbar mit früheren Erholungsphasen. Auch die Inflation (zumindest die von der Fed gemessene) kam nicht wie geplant. Bernanke und dann Yellen dachten schon 2013, dass sie ihre Politik straffen sollten, aber die damaligen Daten sprachen dagegen. Vielleicht noch wichtiger ist, dass die Wall Street dies auch nicht unterstützte. Erinnern Sie sich an die zahlreichen Taper-Tantrums?

Also wartete und wartete die Fed, bis sie schließlich 2016 einen ersten zaghaften Schritt unternahm und dann eine Reihe von Zinserhöhungen und Reduzierungen der Ankäufe von Vermögenswerten in den Jahren 2016-2019. Dies hatte nicht die gewünschte Wirkung und schien weitere Probleme zu verursachen. Daher begann die Fed Ende 2019 - Monate vor dem Bekanntwerden von COVID - mit einer Lockerung, die wir heute inmitten des anderen Lärms vergessen haben.

Stellen Sie sich also vor, Sie wären Jerome Powell Anfang 2020. Sie haben bereits mit massiven Schulden, Liquiditätsproblemen am Anleihemarkt und stagnierendem Wachstum zu kämpfen. Dann werden Sie von gleichzeitigen globalen Angebots- und Nachfrageschocks getroffen.

Aber das ist noch nicht alles. Um die Räder am Laufen zu halten, müssen die Banken der Wall Street kooperieren und Ihnen bei der Finanzierung der hohen und wachsenden Staatsverschuldung helfen. Andernfalls werden die Zinsen in die Höhe schnellen. Und es wird noch schlimmer kommen. Theoretisch sind Sie deren Regulierungsbehörde, aber es ist nicht ganz klar, wer mehr Macht hat. Die Fed kann Geld in das System pumpen. Sie kann die Banken nicht dazu zwingen, Staatsanleihen zu kaufen oder Kredite an Verbraucher und Unternehmen zu vergeben. Aber das ist nicht alles, woran die Fed denkt.

Heiß laufen

Bis vor kurzem war die Inflation genau das, was die Fed wollte. Sie hat jahrelang versucht (und versagt), mehr Inflation zu erzeugen. Die Beamten sprachen davon, die Wirtschaft über einen längeren Zeitraum "heiß laufen zu lassen", um die langfristigen Inflationsdurchschnittswerte wieder auf das Ziel zu bringen.

Nun, genau das geschieht jetzt. Die Wirtschaft läuft heiß, oder zumindest heißer als zuvor, und gleicht die Jahre mit unterdurchschnittlicher Inflation durch ein Jahr mit überdurchschnittlicher Inflation aus. Das liegt nicht daran, dass die Fed irgendetwas richtig gemacht hätte. Es ist wohl eher das Ergebnis ihrer anderen Fehler. Aber wenn man ihnen vor ein paar Jahren die heutigen Inflationszahlen gezeigt hätte, hätten sicher nicht wenige FOMC-Mitglieder gesagt: "Ja, das ist ideal." (Bitte beachten Sie, dass ich diese Ansicht nicht teile, ich beschreibe nur, wie sie denken).

Ich war in einem Raum, in dem mehrere Nobelpreisträger befürworteten, die Wirtschaft mit einer Inflationsrate von 4% laufen zu lassen. Ich und einige meiner Konferenzkollegen waren verblüfft über das mangelnde Verständnis dafür, wie die Main Street in der realen Welt funktioniert.

Die Fed-Beamten befinden sich also in einer merkwürdigen Lage. Sie haben bekommen, was sie wollten, und die meisten anderen hassen es. Was kann man in dieser Situation tun? Die Strategie scheint zu sein: "Hart reden und die Füße stillhalten." Der derzeitige Plan für die Verjüngung der Geldpolitik, selbst wenn sie das Tempo erhöhen, führt zu keiner Verschärfung. Die Fed stimuliert immer noch (oder versucht es) in einem etwas langsameren Tempo. Sie ist weit von einer neutralen Geldpolitik entfernt, und wenn sie diese erreicht, wird sie weit von allem entfernt sein, was man als "straffe" Politik bezeichnen könnte.

Aber auch die andere Seite der Medaille ist interessant. Das wichtigste Instrument der Federal Reserve ist ihre Glaubwürdigkeit. Jeder weiß um ihre finanzielle Feuerkraft. Der Knackpunkt ist, ob sie diese Feuerkraft auch einsetzt - vor allem, wenn viele mächtige Leute das nicht wollen.

Große Anpassung

Eine Folge der Inflation ist, dass sie die "realen" Zinssätze nach unten drückt. Je nachdem, welchen Maßstab man anwendet, liegen die kurzfristigen USD-Zinsen derzeit bei etwa -6%. Wenn die Fed der jüngsten Praxis folgt und die Zinssätze ab Mitte 2022 bei jeder Sitzung um einen Viertelpunkt anhebt, könnte sich dies bis Ende nächsten Jahres auf eine Anhebung um 1,25% summieren. Wenn sich die Inflation so entwickelt, wie ich es erwarte, bleiben immer noch negative Realzinsen von -3%, was immer noch außerordentlich akkommodierend ist. Aber würden die Märkte etwas Härteres tolerieren? Wahrscheinlich nicht.

Das ist die Ecke, in die die Fed gedrängt wird. Sie müsste ihre Ankäufe von Vermögenswerten einstellen und den Leitzins um 300 Basispunkte oder mehr anheben, nur um die Realzinsen auf 0% zu bringen. Dies würde zu einem "Taper Tantrum" auf Steroiden führen. Hat Jerome Powell den Mumm dazu? Ich bin skeptisch.

Es handelt sich auch nicht nur um eine Vermutung. Es würde reale Folgen haben. Am offensichtlichsten ist, dass höhere Zinssätze die Kreditkosten für den größten Kreditnehmer von allen, das US-Finanzministerium, erhöhen würden. Die Verschuldung hat ein Ausmaß erreicht, bei dem selbst winzige Zinserhöhungen die Rechnung des Staates um viel Geld erhöhen.

Auch andere Kreditnehmer wären davon nicht unberührt. Denken Sie an all die Hypotheken, Geschäftskredite, Kreditkarten, Autokredite usw., die an die Renditen von Staatsanleihen, den Leitzins oder andere derartige Benchmarks gebunden sind. Die realen Renditen könnten immer noch negativ sein, aber höhere Zinssätze würden die Liquidität verringern und könnten einige überschuldete Kreditnehmer (von denen es eine ganze Reihe gibt) in die Zahlungsunfähigkeit treiben.

Offen ist auch die Frage, was in diesem Szenario mit der Renditekurve geschehen würde. Wenn die Fed die kurzfristigen Zinssätze anhebt und das Geld von Aktien in längerfristige Staatsanleihen umgeschichtet wird, könnte sich die Renditekurve bald darauf umkehren. Die Banken würden dann die geringe Kreditvergabe, die sie derzeit betreiben, einstellen, was für schuldenabhängige Verbraucher, Unternehmen und andere, die auf die erste Gruppe angewiesen sind, nicht gut wäre. Das ist ein wirklich guter Weg, um eine Rezession auszulösen.

Jerome Powell weiß das alles. Das Letzte, was er will, ist, die Wirtschaft durch COVID zu führen, nur um sie dann in eine tiefe Rezession zu schicken. Ich bin sicher, dass er versuchen wird, die Nadel irgendwie einzufädeln, aber die Chancen stehen schlecht. Wohin soll das führen? Ich denke, Powell wird weiterhin versuchen, die Inflation zu dämpfen, ohne etwas zu tun, was den Markt aus dem Gleichgewicht bringt. Das wird auch eine Zeit lang funktionieren. Aber wenn die Lieferengpässe anhalten und die Energiepreise hoch bleiben (woran Powell auch nicht viel ändern kann), wird die Inflation nicht viel zurückgehen.

Irgendwann wird das Narrativ in "Powell der Machtlose" umschlagen, was kein Fed-Vorsitzender aushalten kann. Dann könnte die Fed eine harte und schnelle Gangart einlegen und einen ernsthaften Marktabschwung auslösen. Wie stark? Das weiß niemand, aber ein Rückgang des S&P 500 um 20% bis 30% ist durchaus möglich. Das ist plausibel, wenn man die Luft aus der Blase herauslässt. Kleinspekulanten (die Robinhood-Anleger) werden betroffen sein, aber andere werden sich ruhig verhalten. Die Frage ist, ob Powell sie dafür belohnen wird, wenn er den Fuß von der Bremse nimmt und die Märkte in die Höhe schießen, anstatt darauf zu warten, dass die Inflation wieder auf 2% steigt.

Wenn er die Wall Street gegenüber der Main Street bevorzugt, wird der Preis dafür mehr Inflation sein, was, wie gesagt, das ist, was die Fed sowieso will. Ich glaube, Powell glaubt, dass die Ära der Disinflation vorbei ist, zumindest für ein paar Jahre. Die von China vorangetriebene Globalisierung, die die Güterpreise in den letzten 20 Jahren niedrig gehalten hat, ist weitgehend abgeschlossen. Wenn dann noch der demografisch bedingte Arbeitskräftemangel hinzukommt, scheinen wir vor einer bedeutenden Trendwende zu stehen.

Das soll nicht heißen, dass eine Hyperinflation bevorsteht. Eine Inflation von 5% ist nicht unbedingt eine Katastrophe. Während der meisten Zeit meiner frühen Karriere war sie so hoch oder höher. Aber nach Jahrzehnten mit einem Verbraucherpreisindex von 2% oder weniger und entsprechend niedrigen Zinssätzen werden 5% eine große Umstellung sein.

Was wirklich Inflation verursacht

Hier liegt das Problem. Die Inflation, die die Fed angeblich bekämpft, wurde nicht von ihr verursacht, und ihre Instrumente reichen nicht aus, um sie zu bekämpfen. Zugegeben, die Nullzinsen haben hohe Preise für Autokredite, Gebrauchtwagen und Häuser verursacht. Eine Anhebung der Zinssätze wird sich um diese Probleme kümmern, aber angesichts der Art und Weise, wie die Fed die Inflation misst, werden die sinkenden Preise auf diesen Märkten die Inflation nicht wesentlich beeinflussen.

Quantitative Lockerung? Sie wirkt sich auf den Wohnungsbau aus, aber eher auf die Inflation der Vermögenspreise, insbesondere auf den Aktienmarkt und das gesamte Finanzsystem. Quantitative Easing ist ein massives Stimulierungsprogramm für die Wall Street und den Aktienmarkt usw. Für die unteren 60% bis 70% der Amerikaner bringt es nichts.

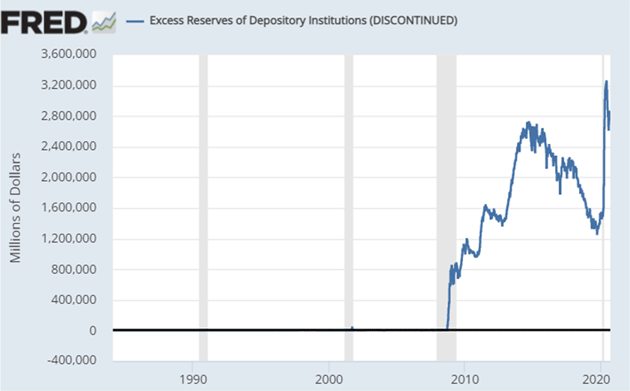

In den "alten Zeiten", als die Federal Reserve die Mindestreserveanforderungen für Banken änderte, hatte dies Auswirkungen. Die Banken sind verpflichtet, eine Mindestreserve bei der Federal Reserve zu hinterlegen. Alles, was darüber hinausgeht, wird als "Überschussreserven" bezeichnet. Nun würde ein umsichtiger Banker einen bestimmten Betrag an Überschussreserven haben wollen. Aber da Überschussreserven in der Antike nichts einbrachten, würde ein umsichtiger Banker auch versuchen, dieses Geld zu verleihen. Heute erhalten die Banken einen minimalen Betrag für ihre Überschussreserven.

Die ganze quantitative Lockerung, die 2009 begann? Sie landeten wieder in der Bilanz der Federal Reserve. Es hat keine Inflation verursacht, die alle Österreicher (Sie wissen, dass Sie das sind) 2009 für das Ende der Welt erklärt haben. Ich hatte mehrere öffentliche Debatten zu diesem Thema und habe jedem von ihnen gesagt, dass sie falsch liegen. Ich werde hier eine Siegesrunde drehen, ich habe es richtig gemacht.

Der nachstehende Chart verdeutlicht meinen Standpunkt. Sie können die Quelle in der St. Louis FRED-Datenbank aufrufen und feststellen, dass die Überschussreserven in den 80er und 90er Jahren unter 1 Milliarde Dollar lagen. Jetzt liegen die Überschussreserven in der Nähe von 3 Billionen Dollar.

Was ist passiert? Zwei Dinge. Erstens gingen den Banken die kreditwürdigen Kreditnehmer aus, wie sie von den sie beaufsichtigenden Regulierungsbehörden definiert werden. Zweitens schränkte die aufsichtsrechtliche Kontrolle die Möglichkeiten kleiner Banken zur Kreditvergabe in ihrer Nachbarschaft erheblich ein. Landwirt Jones braucht einen neuen Traktor? Der örtliche Banker wusste, ob er den Kredit zurückzahlen konnte. Farmer Smith würde vielleicht nicht das gleiche Angebot bekommen.

Aber die Aufsichtsbehörden erkennen nicht an, dass der Bankangestellte in der Nachbarschaft zwischen Smith und Jones unterscheiden kann. Daher können sie die Bank für die Kreditvergabe an Farmer Jones bestrafen. Die Aufsichtsbehörden wollen Bilanzen sehen, die ihrer Prüfung standhalten. Daher vergeben Banken, ob klein oder groß, generell keine Kredite an die Main Street. Große börsennotierte Unternehmen, aber auch kleine, können sich direkt an den Markt wenden und Anleihen verkaufen, die billiger sind als ein Kredit bei einer Bank. Das Bankgeschäft hat sich grundlegend verändert.

Die quantitative Lockerung veränderte fast nur die Preise von Vermögenswerten auf den Finanzmärkten. Die niedrigen Zinssätze wirkten sich wiederum auf Autokredite und Hypotheken aus. Das ist alles die Schuld der Fed. Aber die tatsächliche Inflation? Daran sind die Finanzpolitik und der Kongress schuld. Die Federal Reserve kann dem Kongress mit dem Ankauf von Staatsschulden entgegenkommen, aber das schlägt sich dann in ihrer Bilanz nieder. Das ist kein "heißes Geld."

Die zahlreichen Konjunkturpakete, die der Kongress verabschiedet hat, waren heißes Geld im Quadrat. Es gelangte in die Hände von Menschen, die es tatsächlich ausgaben. Und da sie keine Dienstleistungen wie Restaurants, Hotels und Reisen kaufen konnten, kauften sie "Zeug." Wir hatten also einen "Nachfrageschock." Die Verbraucher wollten mehr, als die Unternehmen produzieren konnten.

Aber halt, das ist noch nicht alles. COVID hat auch ernsthafte Auswirkungen auf das Angebot. Wenn Ihre Mitarbeiter nicht zur Arbeit kommen können, kommt es schnell zu Engpässen (z. B. bei Holz, Spänen usw.). Außerdem sahen sich die Unternehmen mit einer Lohninflation und höheren Kosten für ihre Produkte konfrontiert. Sie erhöhten die Preise, manchmal, weil es gerechtfertigt war, manchmal einfach, weil sie es konnten.

Beachten Sie, dass die Gewinnspannen der größten Unternehmen in den USA so hoch sind wie nie zuvor. Das ist nicht anders als bei kleineren Unternehmen. 10 bis 12 Dollar je Pfund für Speck? Ein Pastrami-Sandwich für 23 Dollar in Boston? Es gibt buchstäblich Tausende solcher anekdotischer Geschichten.

Cummins Diesel sagt, dass das Unternehmen noch zwei Jahre lang mit einem Mangel an Chips zu kämpfen haben wird. Sie kaufen billige Chips von der Stange. Die Chiphersteller wollen keine Fabrik zur Herstellung von Low-End-Chips bauen, wenn die Nachfrage in zwei bis drei Jahren nicht mehr da sein wird. Sie müssen einen 10-Jahres-Horizont vor Augen haben. Das gilt für zahlreiche Unternehmen aus dem gesamten Spektrum.

Unternehmen können eine anfängliche Nachfrage sehen, die durch die massiven Stimulierungsmaßnahmen des Kongresses und die durch COVID verursachten Unterbrechungen der Lieferkette ausgelöst wurde, und erkennen, dass sich die Dinge beruhigen werden und der Bau einer weiteren Produktionslinie heute nicht sinnvoll ist, wenn die Nachfrage in zwei Jahren wieder ausgeglichen ist. Es wird einfach Zeit brauchen, um die Schocks bei Angebot und Nachfrage zu verarbeiten.

Und es gibt nichts, was die Federal Reserve mit ihren politischen Instrumenten tun kann, um die vom Kongress geschaffene Ursache der Inflation zu beheben. Aber wie ich bereits eingangs sagte, können sie die Sache nicht einfach aus der Welt schaffen. Wie mein Vater zu sagen pflegte, muss man die Karten spielen, die man ausgeteilt bekommt (nun, eigentlich sagte er das über Dominosteine, aber Sie verstehen schon).

Ich bin mir nicht sicher, was die Fed tun wird, aber was sie tun sollte, ist die quantitative Lockerung viel schneller zurückfahren, als jeder von uns erwartet - in höchstens 4-5 Monaten. Dann müssen sie anfangen, die Zinsen anzuheben. Und sie müssen die Zinsen so lange anheben, bis die Inflation unter 2,5% liegt. Sie dürfen nicht den Fehler wiederholen, den Arthur Burns in den 60er und 70er Jahren begangen hat, als er die Inflation hochlaufen ließ, weil er sie für vorübergehend hielt. Das Heilmittel für hohe Preise sind letztlich hohe Preise. Die Inflation wird, wenn sie nicht von der Fed und dem Kongress aufgefangen wird, zurückgehen und wir werden wieder in ein disinflationäres/deflationäres Umfeld zurückkehren.

Ich glaube nicht, dass der Kongress ein weiteres massives Konjunkturprogramm verabschieden wird. Ich habe Senator Joe Manchin bei mindestens sechs Präsentationen (sowohl privat als auch öffentlich) sowie bei seinen schriftlichen Ausführungen zugehört, und es klingt nicht so, als ob er vorhätte, viel zu bewegen. Manchin hat wiederholt gesagt, dass er die Inflation erst einmal sinken sehen will, bevor er einen weiteren Gesetzentwurf unterzeichnet. Einige in Washington glauben, Manchin spiele "Seil und Depp" und hoffe, dass die BBB von selbst sterben werde.

Das wahre Dilemma der Fed

Jerome Powells Problem ist, dass die Wall Street eine Reduzierung, geschweige denn eine Beendigung der quantitativen Lockerung nicht gutheißen wird. Höhere Zinssätze sind der fortschreitenden Finanzialisierung von allem nicht förderlich. Es besteht eine sehr reale Möglichkeit, wenn nicht gar Wahrscheinlichkeit, dass der Aktienmarkt im Jahr 2022 in einen Bärenmarkt eintritt, während die Inflation hoch bleibt. Das könnte passieren, bevor die Fed die Zinsen anhebt. Was wird Powell dann tun? Bekämpft er die Inflation, wie es das Mandat der Fed vorsieht, oder folgt er den jüngsten Präzedenzfällen und kommt den Märkten entgegen?

Wenn er weiterhin die Inflation bekämpft, riskiert er eine leichte Rezession. Wir sprechen hier nicht von 1982 und Volcker. Es ist eher wie 1991, als die Märkte nach einem Jahr die Hände in den Schoß legten und einen Bullenmarkt einleiteten. Eine milde Rezession wird das Inflationsproblem lösen, und dann kann Powell zur Rettung herbeieilen.

Powells Fehler war es, QE nicht zu beenden und die Zinsen Ende 2020 anzuheben, als die Wirtschaft eindeutig stärker wurde. Die Fed hat ihren politischen Fehler bereits begangen. Auch der Kongress hat einen massiven Fehler in der Finanzpolitik begangen, auch wenn er gut gemeint war. Um das Problem zu verschärfen, hat COVID den Arbeitsmarkt erheblich verändert. Viele Menschen haben einfach beschlossen, nicht mehr zu arbeiten, sei es aus Altersgründen oder aus persönlichen Gründen. Wir haben eine spiralförmige Lohninflation, die real und hartnäckig ist und nicht so schnell verschwinden wird.

Es wäre ein massiver politischer Fehler, viel extremer als der letzte, wenn die Fed die Inflation nicht eindämmen würde, selbst wenn der Aktienmarkt kurzfristig zurückgeht. Was haben wir in den letzten 50 Jahren gelernt? Der Markt kommt zurück und wird stärker und höher sein. Die Bewertung wird eine Rolle spielen. Aber nicht, wenn die Fed die Inflation wirklich ansteigen lässt. Jerome Powell kennt eindeutig die Geschichte von Arthur Burns und seinem Nachfolger William Miller, die es vermasselt haben. Hoffen wir, dass Powell aus härterem Holz geschnitzt ist.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 10.Dezember 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.