Was wirklich Inflation verursacht

16.12.2021 | John Mauldin

Es wird Sie nicht überraschen, dass ich mit den jüngsten politischen Entscheidungen der Federal Reserve nicht einverstanden bin. Die zukünftigen Entscheidungen der Fed sind jedoch wichtiger. Darüber zu debattieren, was sie tun sollten, ist eine Sache. Vorhersagen, was sie tun werden, ist entscheidend. Heute werden wir erörtern, was der Fed bevorsteht, wenn sie mit Inflation, Wachstum, Beschäftigung und politischen Überlegungen ringt. Wir werden versuchen, uns in diese Gedanken hineinzuversetzen, als säßen wir mit Jerome Powell im Konferenzraum.

Es wird Sie nicht überraschen, dass ich mit den jüngsten politischen Entscheidungen der Federal Reserve nicht einverstanden bin. Die zukünftigen Entscheidungen der Fed sind jedoch wichtiger. Darüber zu debattieren, was sie tun sollten, ist eine Sache. Vorhersagen, was sie tun werden, ist entscheidend. Heute werden wir erörtern, was der Fed bevorsteht, wenn sie mit Inflation, Wachstum, Beschäftigung und politischen Überlegungen ringt. Wir werden versuchen, uns in diese Gedanken hineinzuversetzen, als säßen wir mit Jerome Powell im Konferenzraum.Kein unbeschriebenes Blatt

Um die Denkweise der Fed zu verstehen, ist es wichtig, sich daran zu erinnern, dass die Geldpolitik ein iterativer Prozess ist. Die Mitglieder des Offenmarktausschusses der US-Notenbank haben nie eine weiße Weste. Sie können die Wirtschaft nicht einfach ausradieren und neu beginnen. Die Entscheidungen, die ihre Vorgänger vor Jahren und sogar Jahrzehnten getroffen haben, bestimmen, was sie jetzt tun können.

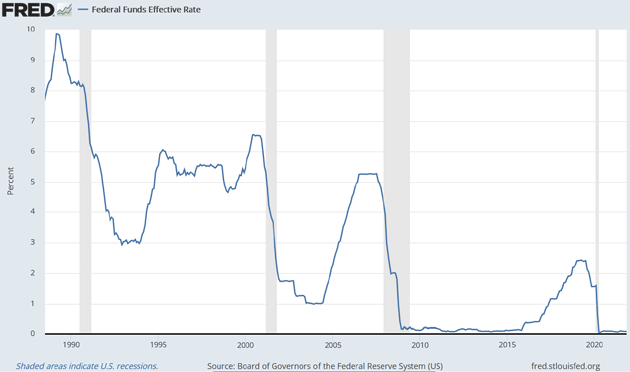

So waren beispielsweise die Entscheidungen der Fed in den Jahren 2008 und 2009, die kurzfristigen Zinssätze auf nahezu Null zu senken und dann ein Programm zur quantitativen Lockerung der Anleihekäufe zu starten, zu dieser Zeit beispiellos. Aber sie "funktionierten" gut genug, um die Räder am Laufen zu halten. Die Wirtschaft überlebte. Abgesehen davon ist Korrelation nicht gleich Kausalität. Damals wie heute bin ich der Meinung, dass der Aufschwung darauf zurückzuführen ist, dass sich kleine und große Unternehmen an das neue Klima angepasst haben. Die Politik der Federal Reserve war erst an zweiter Stelle zu nennen.

Das Problem ist jedoch, dass die Fed-Beamten glaubten, ihre Politik sei für den Aufschwung verantwortlich. Als COVID eintrat, hatte die Fed 2020 ein "Spielbuch", dem sie folgen konnte - auch wenn es auf falschen Voraussetzungen und Korrelationen beruhte. Aber diese Entscheidungen von 2008-2009 kamen auch nicht aus dem Nichts. In den frühen 1990er Jahren und auch in den frühen 2000er Jahren hatte die Fed von Alan Greenspan auf Rezessionen mit starken, aggressiven Zinssenkungen reagiert. Auch das "funktionierte", und Greenspan gelang es sogar, die Zinssätze anschließend wieder zu erhöhen.

Die Fed-Beamten im Jahr 2008 blickten zweifelsohne auf diese Jahre zurück und dachten, sie könnten auch damit durchkommen. (Auch hier sind die nach innen gerichteten und massiv voreingenommenen Volkswirtschaftler der Federal Reserve der Meinung, dass ihre Politik und nicht die individuellen Handlungen der Unternehmen die Erholung verursacht haben).

Aber der Prozess verläuft nicht immer so, wie sie es erwarten. Frühere Fed-Chefs haben die Zinsen erhöht, weil ihre Zinssenkungen den gewünschten Effekt hatten, das Wachstum anzukurbeln und Inflationsängste zu schüren. Doch das BIP-Wachstum nach 2009 war zwar positiv, aber nicht vergleichbar mit früheren Erholungsphasen. Auch die Inflation (zumindest die von der Fed gemessene) kam nicht wie geplant. Bernanke und dann Yellen dachten schon 2013, dass sie ihre Politik straffen sollten, aber die damaligen Daten sprachen dagegen. Vielleicht noch wichtiger ist, dass die Wall Street dies auch nicht unterstützte. Erinnern Sie sich an die zahlreichen Taper-Tantrums?

Also wartete und wartete die Fed, bis sie schließlich 2016 einen ersten zaghaften Schritt unternahm und dann eine Reihe von Zinserhöhungen und Reduzierungen der Ankäufe von Vermögenswerten in den Jahren 2016-2019. Dies hatte nicht die gewünschte Wirkung und schien weitere Probleme zu verursachen. Daher begann die Fed Ende 2019 - Monate vor dem Bekanntwerden von COVID - mit einer Lockerung, die wir heute inmitten des anderen Lärms vergessen haben.

Stellen Sie sich also vor, Sie wären Jerome Powell Anfang 2020. Sie haben bereits mit massiven Schulden, Liquiditätsproblemen am Anleihemarkt und stagnierendem Wachstum zu kämpfen. Dann werden Sie von gleichzeitigen globalen Angebots- und Nachfrageschocks getroffen.

Aber das ist noch nicht alles. Um die Räder am Laufen zu halten, müssen die Banken der Wall Street kooperieren und Ihnen bei der Finanzierung der hohen und wachsenden Staatsverschuldung helfen. Andernfalls werden die Zinsen in die Höhe schnellen. Und es wird noch schlimmer kommen. Theoretisch sind Sie deren Regulierungsbehörde, aber es ist nicht ganz klar, wer mehr Macht hat. Die Fed kann Geld in das System pumpen. Sie kann die Banken nicht dazu zwingen, Staatsanleihen zu kaufen oder Kredite an Verbraucher und Unternehmen zu vergeben. Aber das ist nicht alles, woran die Fed denkt.

Heiß laufen

Bis vor kurzem war die Inflation genau das, was die Fed wollte. Sie hat jahrelang versucht (und versagt), mehr Inflation zu erzeugen. Die Beamten sprachen davon, die Wirtschaft über einen längeren Zeitraum "heiß laufen zu lassen", um die langfristigen Inflationsdurchschnittswerte wieder auf das Ziel zu bringen.

Nun, genau das geschieht jetzt. Die Wirtschaft läuft heiß, oder zumindest heißer als zuvor, und gleicht die Jahre mit unterdurchschnittlicher Inflation durch ein Jahr mit überdurchschnittlicher Inflation aus. Das liegt nicht daran, dass die Fed irgendetwas richtig gemacht hätte. Es ist wohl eher das Ergebnis ihrer anderen Fehler. Aber wenn man ihnen vor ein paar Jahren die heutigen Inflationszahlen gezeigt hätte, hätten sicher nicht wenige FOMC-Mitglieder gesagt: "Ja, das ist ideal." (Bitte beachten Sie, dass ich diese Ansicht nicht teile, ich beschreibe nur, wie sie denken).

Ich war in einem Raum, in dem mehrere Nobelpreisträger befürworteten, die Wirtschaft mit einer Inflationsrate von 4% laufen zu lassen. Ich und einige meiner Konferenzkollegen waren verblüfft über das mangelnde Verständnis dafür, wie die Main Street in der realen Welt funktioniert.