Reduzierung der Fed-Bilanz: Zu wenig & zu spät

08.08.2022 | Presse anonym

Ein weiterer Monat ist vergangen und die Fed kämpft immer noch mit der Umsetzung der quantitativen Straffung (QT). Nach dem Plan, den die Fed im Mai letzten Jahres vorstellte, sollte die Zentralbank ihre Bilanz um mindestens 47,5 Mrd. USD im Monat schrumpfen, verteilt auf 30 Mrd. USD in Staatsanleihen und 17,5 Mrd. USD in MBS. Das ist nicht der Fall.

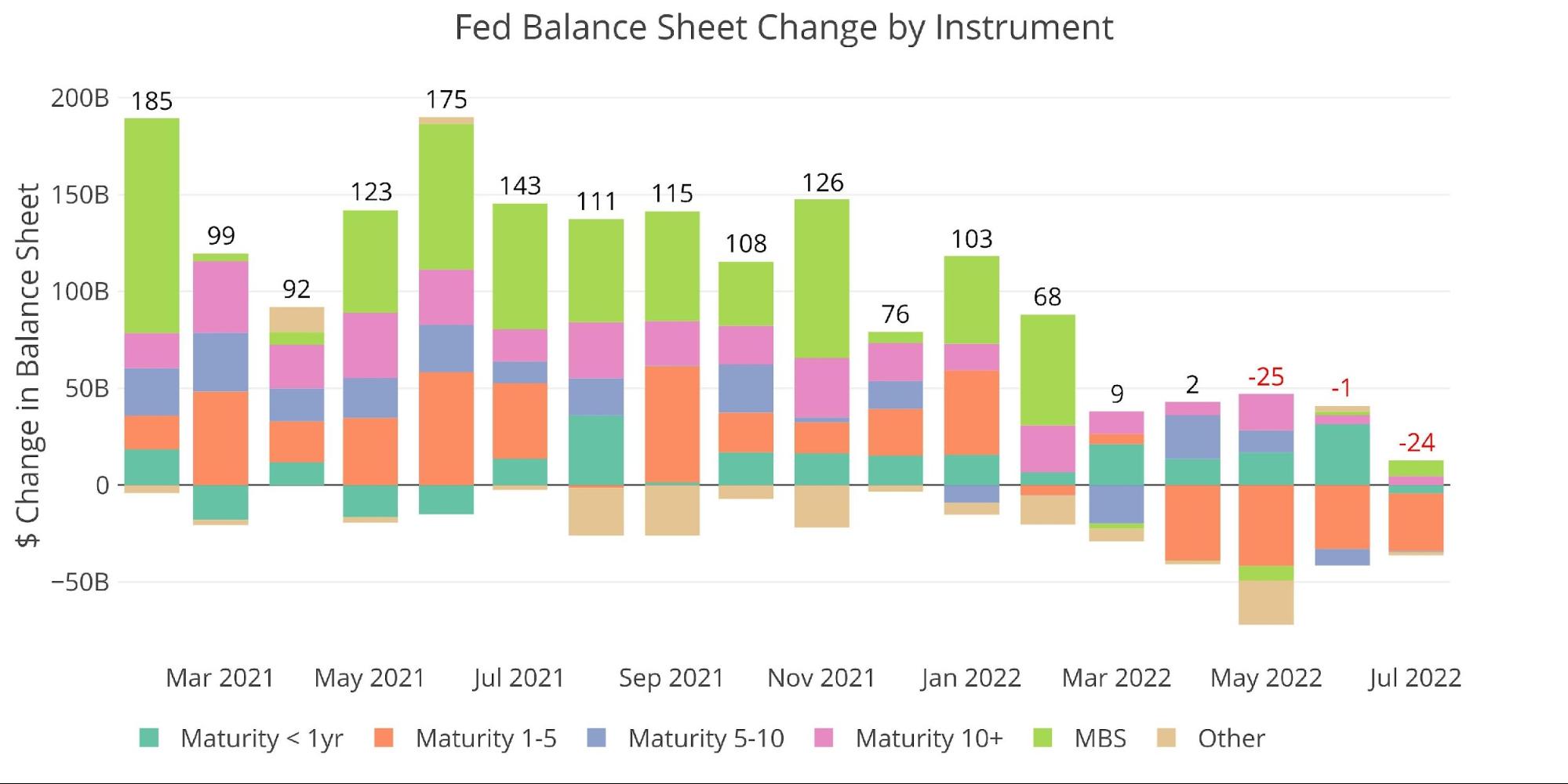

Aufgliederung der Bilanz

Im vergangenen Monat schrumpften die Staatsanleihen um 29,7 Mrd. USD, was dem Ziel sehr nahe kommt. Allerdings stiegen die MBS um 8 Mrd. Dollar - eine große Abweichung.

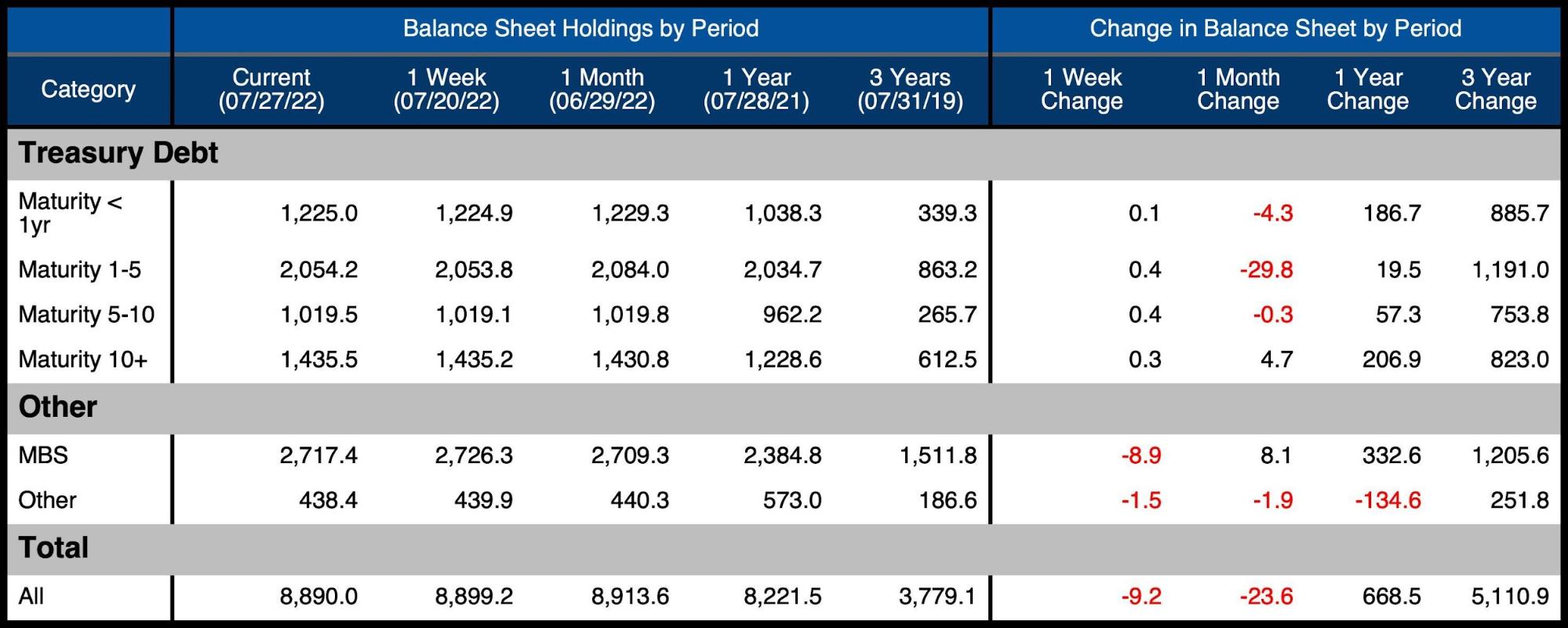

Die nachstehende Tabelle gibt Aufschluss über die Entwicklung in diesem Monat:

• Fast der gesamte Rückgang bei den Staatsanleihen betraf die Laufzeiten von 1-5 Jahren.

- Dies könnte den Druck auf die Umkehrung der Renditekurve verstärkt haben.

• Die Gesamtbilanz schrumpfte um 23,6 Mrd. USD

- In den letzten zwei Monaten ist die Bilanz um 25 Mrd. USD gegenüber einem Ziel von 95 Mrd. USD gesunken.

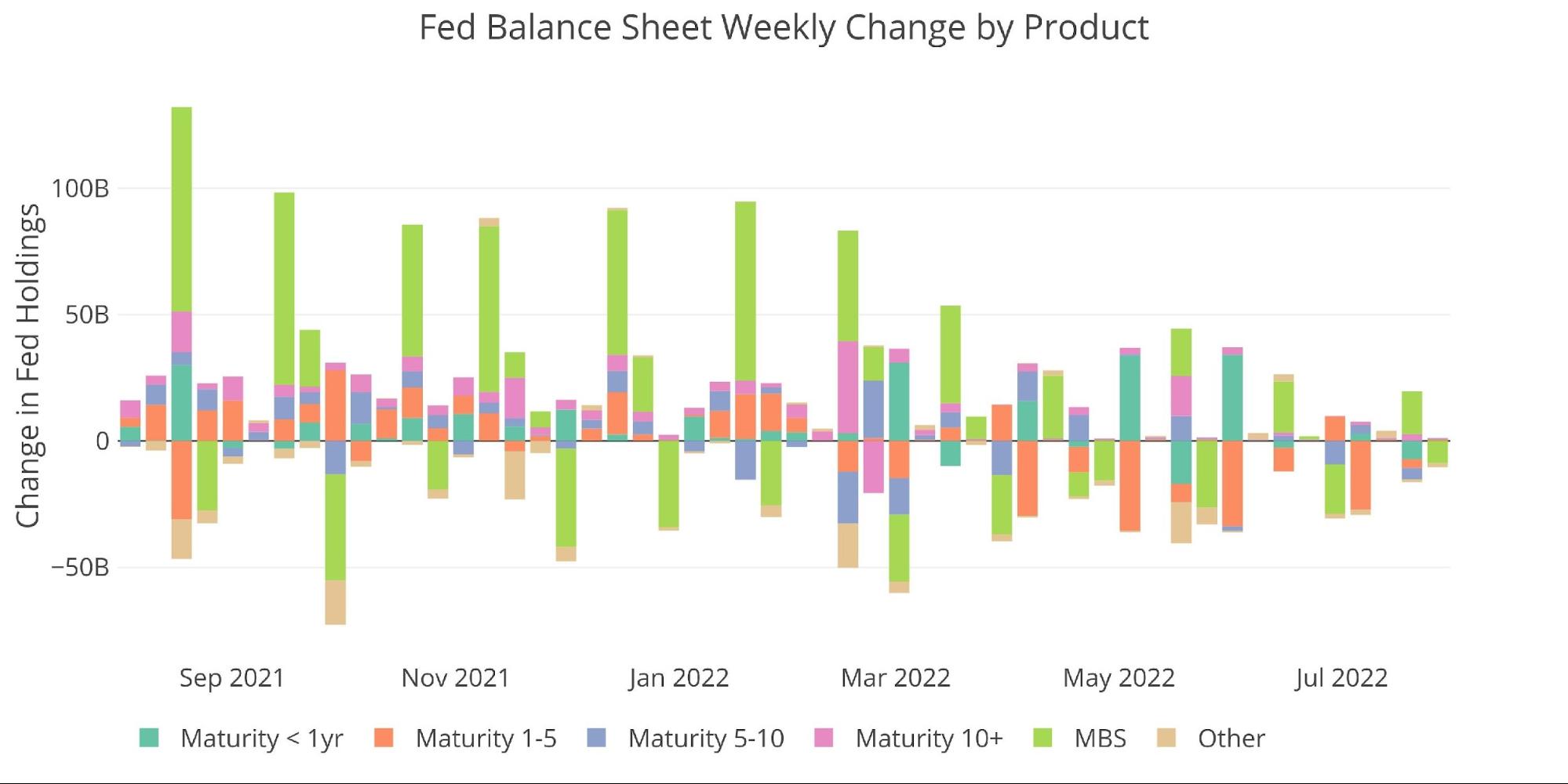

Ein Blick auf die wöchentlichen Daten zeigt, dass die Rückgänge bei den Staatsanleihen seit mehreren Monaten hauptsächlich die Laufzeiten 1-5 Jahre betreffen. Bei den Laufzeiten <1 Jahr und 5-10 Jahre ist etwas Bewegung zu verzeichnen, aber die größten Rückgänge finden bei den Laufzeiten 1-5 Jahre statt.

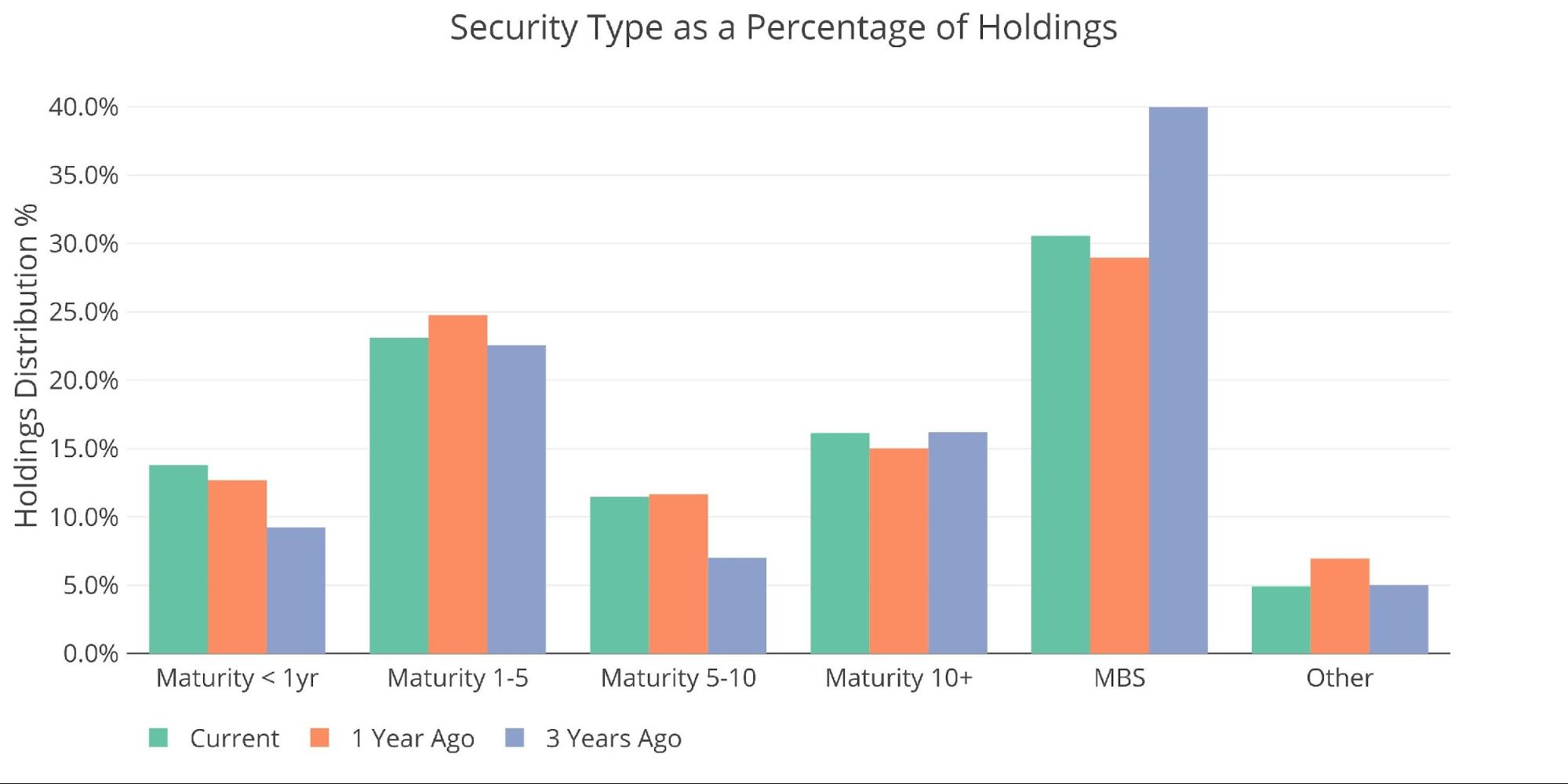

Dies hat zu einigen Veränderungen bei der Verteilung der Bestände in der Fed-Bilanz geführt. Der Anteil der MBS ist im Vergleich zu den Werten vor COVID gesunken, hat aber im letzten Jahr zugenommen und lag zuletzt bei 30,6%. Der Anteil der Anleihen mit einer Laufzeit von weniger als einem Jahr hat zugenommen und liegt jetzt bei 13,8%. Schließlich hat sich auch der Verkauf von Titeln mit einer Laufzeit von 1-5 Jahren ausgewirkt, wenn auch nur geringfügig. Im letzten Jahr sind die Bestände von 24,8% auf 23,1% gesunken.

Die Fed hat versprochen, das Tempo des Abbaus von Vermögenswerten in den kommenden Monaten zu erhöhen. Dies wird wahrscheinlich die Verteilung der Bestände weiter verändern, vorausgesetzt, sie kommen dazu. Noch bevor die QT wirklich begonnen hat, ist es zu einer massiven Verlangsamung der Geldmenge gekommen, die der gesamten Wirtschaft großen Schaden zufügt, was zu einem Einbruch des Verbrauchervertrauens führt und den Immobilienmarkt in den Ruin treibt.

Am Donnerstag hob die Fed die Zinsen um weitere 75 Basispunkte an und bekräftigte ihre Verpflichtung zur quantitativen Straffung. Angesichts der sich weiter verschlechternden Wirtschaftslage dürfte die Fed jedoch kaum noch Handlungsspielraum haben. Sollte sie sich in den kommenden Monaten zu einer Pause entschließen, wird die QT wahrscheinlich beendet, bevor es überhaupt begonnen hat.

Die Fed war bei den Zinserhöhungen relativ aggressiv und hat so viele wie möglich vorgenommen, bevor es zu einer Rezession kommt. Leider hat die Fed bei der QT nicht das Gleiche getan. Die beste Chance, die Bilanz zu reduzieren, ohne großen Schaden anzurichten, liegt wahrscheinlich schon viele Monate zurück. Die anstehenden Kürzungen werden zu kurz und zu spät kommen, um die aufgeblähte Fed-Bilanz nennenswert zu reduzieren. Ganz abgesehen von der Verringerung der Vermögenswerte macht sich der bloße Verzicht der Fed auf eine Ausweitung ihrer Bilanz bereits auf dem Anleihemarkt bemerkbar, indem sich die Renditekurve massiv verengt (siehe unten).

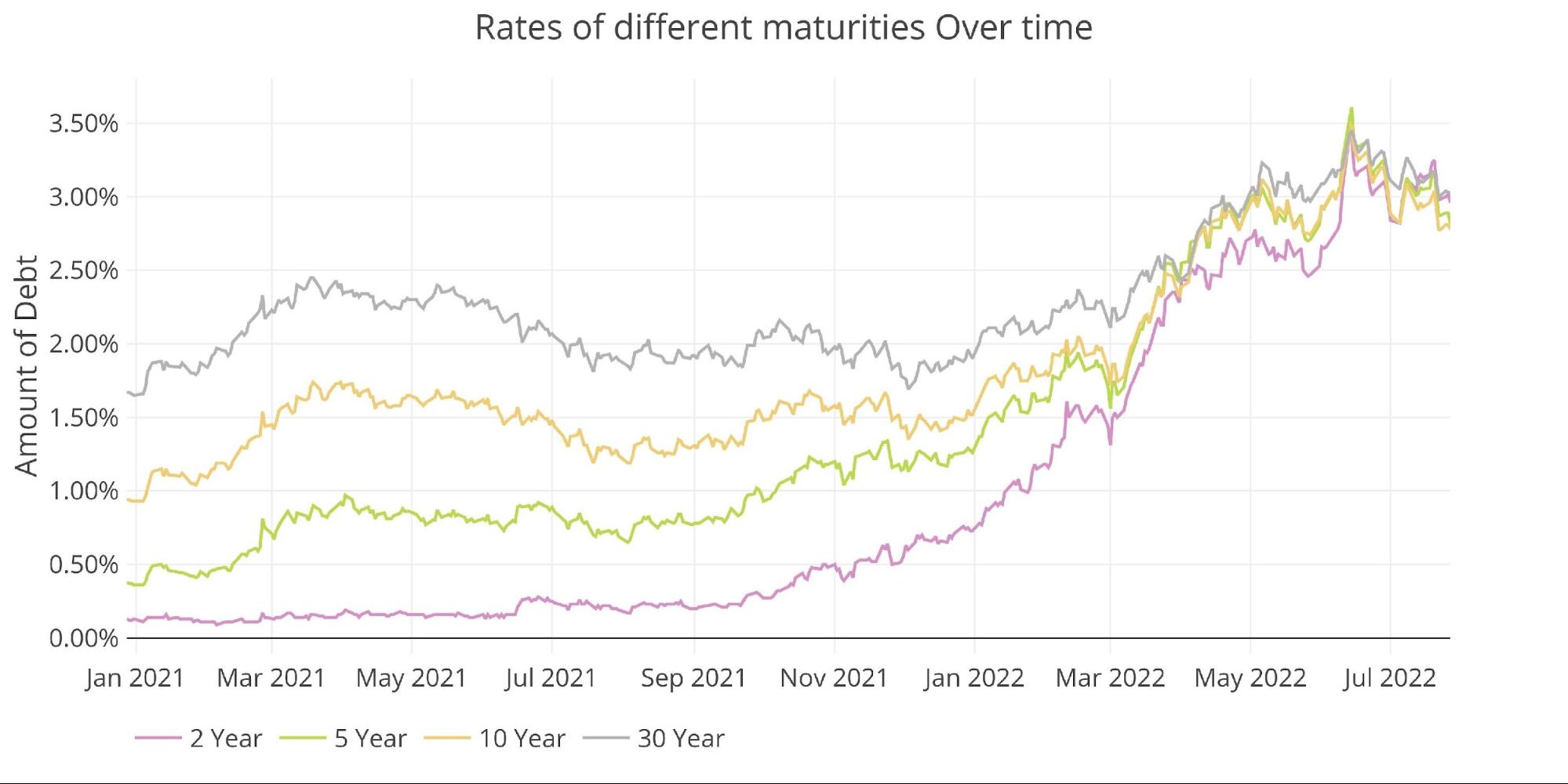

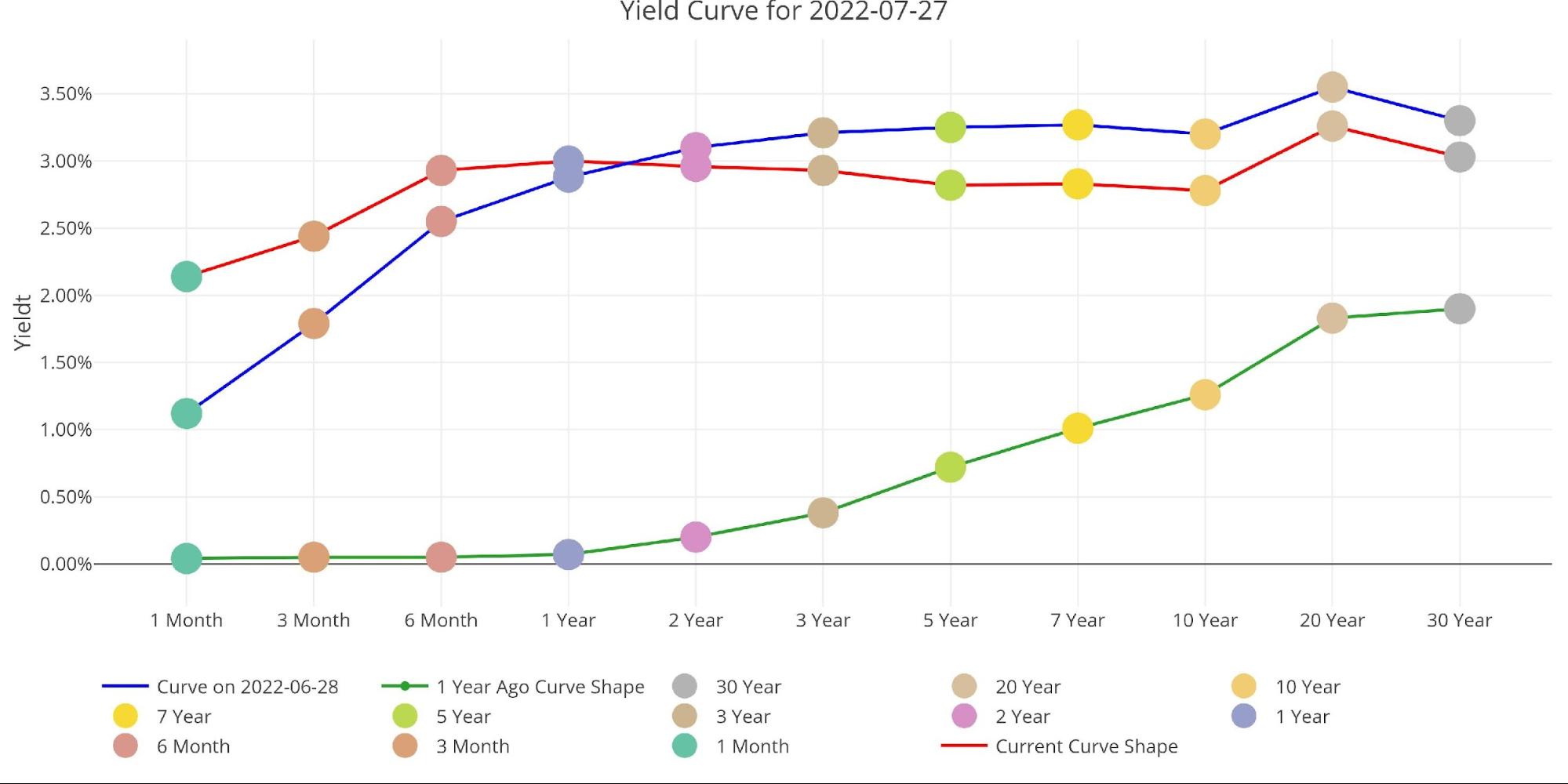

Tatsächlich war die Renditekurve fast den gesamten Juli über invertiert. Wie der nachstehende Chart zeigt, ist die derzeitige Inversion größer als zu jedem anderen Zeitpunkt im Vorfeld der Finanzkrise 2008. Der Markt rechnet eindeutig mit einer Rezession. Auch wenn das Weiße Haus die Definition der Rezession geändert hat, ist die US-Wirtschaft bereits im Januar offiziell in eine technische Rezession eingetreten, was am Donnerstag mit der ersten Messung des BIP für das zweite Quartal mit -0,9% bestätigt wurde.

Ein Blick auf die gesamte Renditekurve zeigt, wie viel sich im letzten Monat und Jahr verändert hat. Der letzte Monat zeigt eine flache, aber nicht invertierte Renditekurve. In diesem Monat ist eine deutliche Inversion zu erkennen, während im letzten Jahr eine ganz normale, nach oben geneigte Kurve zu sehen war, wenn auch mit sehr niedrigen Zinsen.

Wer wird die Lücke füllen?

Wenn die Fed den Markt verlässt, muss jemand einspringen und die von der Fed gekauften Schuldtitel aufkaufen. Der nachstehende Chart zeigt die internationalen Inhaber von Staatsanleihen. Die internationalen Bestände nehmen weiterhin rapide ab. Aufgrund der verspäteten Berichterstattung werden die Auswirkungen des Ukraine-Krieges erst jetzt sichtbar. Die internationalen Bestände sind seit ihrem Höchststand von 7,8 Billionen Dollar im vergangenen November um mehr als 400 Billionen Dollar gesunken.

Dies ist eine wichtige Entwicklung, über die niemand spricht! Internationale Inhaber stoßen US-Staatsanleihen jetzt so schnell ab wie seit mindestens 2015 nicht mehr! In China sind die Bestände zum ersten Mal seit über einem Jahrzehnt unter 1 Billion US-Dollar gefallen.

Hinweis: Die Daten wurden zuletzt im Mai veröffentlicht.

Die nachstehende Tabelle zeigt, wie sich der Schuldenstand der verschiedenen Schuldner seit 2015 verändert hat. Während die Nettoveränderung im letzten Jahr positiv ist, gibt es einige wichtige Länder, die ihr Engagement reduzieren. Wie bereits erwähnt, liegt China jetzt unter 1 Billion USD und Japan hat allein im letzten Jahr 60 Mrd. USD abgebaut.

Historische Perspektive

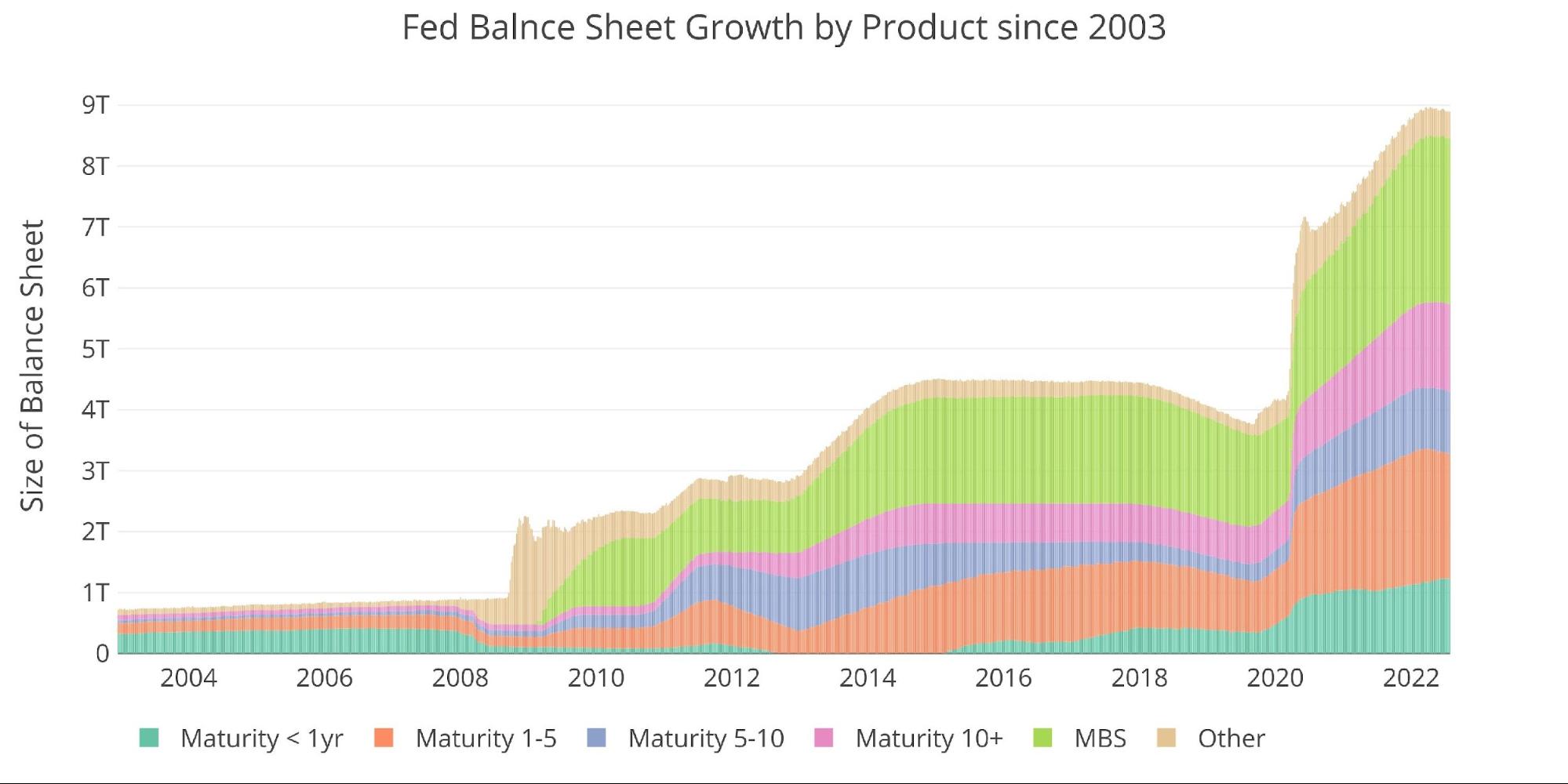

Der abschließende Chart unten zeigt die Bilanz in einem größeren Zusammenhang. Es ist deutlich zu erkennen, wie sich die Nutzung der Bilanz seit der globalen Finanzkrise verändert hat. Das Tapering von 2017-2019 ist an dem leichten Rückgang vor dem massiven Anstieg aufgrund von COVID zu erkennen. Es ist höchst unwahrscheinlich, dass die neue Runde der QT so lange andauern oder die Bilanz so stark schrumpfen wird wie im Jahr 2018.

Während der letzten QT-Periode schrumpfte die Fed ihre Bilanz um ~15%. Eine ähnliche Reduzierung würde 1,34 Billionen Dollar betragen. Selbst wenn QT auf Hochtouren läuft, würde dies mehr als ein Jahr dauern. Wird die Fed das QT fortsetzen, während die Wirtschaft in einer Rezession dümpelt?

Was das für Gold und Silber bedeutet

Powell verkündete gestern die gleiche Botschaft wie auf der Pressekonferenz im Juni. "Die Inflation ist der Staatsfeind Nummer 1 und die Fed wird alles tun, um sie zu stoppen." Leider erzählen die Daten eine andere Geschichte. Warum ist die Fed so langsam mit der QT? Powell spricht ständig von der Stärke der Wirtschaft. Wenn dies der Fall wäre, warum dann nicht jetzt mit der QT beginnen, um die Inflation zu stoppen?

Die Fed mag bei den Zinserhöhungen "aggressiv" sein, aber nach ihren eigenen Angaben haben sie die Erhöhungen nur vorverlegt, anstatt das Endziel anzuheben. Die Fed kann nicht viel höher gehen, als sie es jetzt tut, ohne wirklich etwas kaputt zu machen. Wahrscheinlich hat sie den Punkt, an dem es kein Zurück mehr gibt, bereits überschritten, kann dies aber aufgrund der verzögerten Auswirkungen von Zinserhöhungen nicht erkennen.

Die US-Notenbank hat den Höhepunkt der geldpolitischen Diskussion bereits erreicht. Gold und Silber wurden mit der immer lauter werdenden Rhetorik der Geldverknappung vernichtet. Der Ausverkauf könnte bereits beendet sein. In der letzten Woche sah es so aus, als hätten die Edelmetallmärkte die Kapitulation erreicht. Die Zeit wird zeigen, ob die Edelmetalle noch einen weiteren Rückschlag brauchen oder ob sie jetzt bereit sind, zuzuschlagen, insbesondere angesichts eines möglichen Short-Squeeze auf der Grundlage des Commitment-of-Traders-Berichts.

Unabhängig vom kurzfristigen Timing ist es klar, dass die Fed eher am Ende als am Anfang ihrer restriktiven Politik steht. Immer mehr Experten rechnen mit einer Kehrtwende der Fed. Wenn dieser Schwenk erfolgt, könnte es nichts mehr geben, was die Gold- und Silberpreise zurückhält. Die Bilanz wird die Marke von 9 und 10 Billionen Dollar überschreiten, während die derzeitige Reduzierung in den Charts kaum zu erkennen sein wird.

© www.schiffgold.com

Dieser Artikel wurde am 29.07.2022 auf www.schiffgold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.