Beunruhigende Faktoren

09.08.2022 | John Mauldin

Es ist eine Rezession! Nein, noch nicht! Ich sehe diese Argumente überall, und ich habe sie bereits satt. Für diejenigen, die glauben, dass es sich noch nicht um eine Rezession handelt, schlage ich einen Handel mit Ihnen vor. Das dritte Quartal wird wahrscheinlich negativ ausfallen. Wenn wir drei Quartale hintereinander eine Rezession haben, dann geben Sie es auf.

Was wir wissen, ist Folgendes: Die Inflation steigt, das Wachstum schwächt sich ab, und die Fed strafft die Geldpolitik. All diese Faktoren werden sich wahrscheinlich fortsetzen, wenn auch in unterschiedlichem Ausmaß und mit gelegentlichen Unterbrechungen. Das bedeutet, dass eine Rezession bevorsteht, wenn sie nicht schon da ist.

"1998 stellte der MIT-Ökonom Rudi Dornbusch fest, dass "keine der Nachkriegsexpansionen eines natürlichen Todes starb, sie wurden alle von der Fed ermordet". Das Motiv für diesen Mord ist in der Regel, die Wirtschaft vor einer beginnenden Inflation zu retten, indem man die Wirtschaft tötet."

Wie ich bereits letzte Woche festgestellt habe, wird dies eine seltsame Rezession sein. Die Expansionsphase nach 2008 war ungewöhnlich lang und ungewöhnlich schwach. Sie endete nicht, weil die Wirtschaft überhitzt war, sondern weil COVID die ungewöhnlich tiefe, aber kurze Rezession von 2020 auslöste. Jetzt kommen andere Elemente hinzu, wie ein Krieg, der die weltweiten Lebensmittel- und Energiepreise in die Höhe treibt und die geopolitischen Beziehungen, die Lieferketten, den angespannten Arbeitsmarkt usw. neu ordnet. Ganz zu schweigen von einer noch dramatischeren Inversion der Renditekurve.

Heute werden wir einige der Faktoren dieser Rezession (oder wie auch immer Sie sie nennen wollen) untersuchen. Dabei werden wir tiefer in die Themen eintauchen, die ich letzte Woche angesprochen habe. Wir haben mehr Herausforderungen und Geheimnisse, als ich in einem einzigen Artikel beschreiben kann.

Rezession minus Arbeitslosigkeit

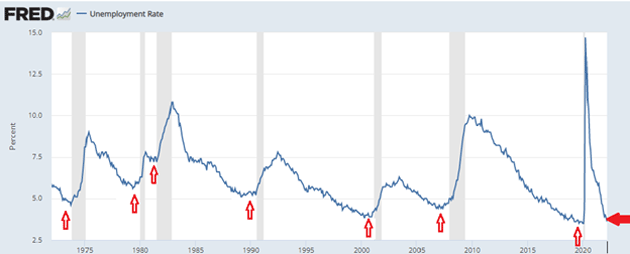

Der offensichtlichste, beunruhigende Faktor in dieser Rezession sind die nach wie vor starken Beschäftigungsdaten. Die Arbeitgeber stellen schneller Leute ein als entlassen werden, und viele wünschen sich, sie könnten mehr Leute einstellen. Das passt nicht zu den Bedingungen der Rezession. Das mag daran liegen, dass die Rezession noch jung ist. Ein Leser schickte mir als Antwort auf meinen Artikel von letzter Woche diese Grafik. Es zeigt die Arbeitslosenquote mit Pfeilen, die auf einen Tiefpunkt kurz vor jeder Rezession hinweisen (die schattierten Bereiche).

Richard meinte in seiner Notiz: "Niedrige Arbeitslosigkeit und frenetische Aktivität sind Vorboten einer Rezession: Sie sind Anzeichen für eine überhitzte Wirtschaft, und die Inflation ist ein zusätzliches, wenn auch nicht notwendiges Symptom." Ein guter Punkt. Eine höhere Arbeitslosigkeit mag kommen, aber sie ist noch nicht da. Hier sind die gleichen Daten, vergrößert für die letzten vier Jahre.

Der Markt erwartete für Juli einen Beschäftigungszuwachs von 250.000. Er erhielt 528.000 plus weitere 28.000 positive Korrekturen für die Vormonate. Die Zahl der Erwerbstätigen schrumpfte leicht, was dazu beitrug, dass die Arbeitslosenquote auf 3,5% fiel und damit den Tiefstand von 2019 erreichte, der der niedrigste seit den 1950er Jahren war. Während die Löhne stiegen, sank die Erwerbsquote in der besonders kritischen Altersgruppe der 25- bis 54-Jährigen.

Das sieht nicht nach Rezession aus, zumindest noch nicht, aber beides fällt nicht immer zusammen. Erinnern Sie sich an die Zeit nach 2009. Wir haben jahrelang von einem "arbeitslosen Aufschwung" gesprochen. Die Wirtschaft wuchs, wenn auch langsam, ohne die Art von Beschäftigungswachstum, die man normalerweise erwarten würde.

Wenn ein "arbeitsloser Aufschwung" möglich ist, ist es vielleicht auch das Gegenteil: Eine BIP-Rezession ohne hohe Arbeitslosigkeit. Ich bin vorsichtig mit Vergleichen zu vergangenen Rezessionen, weil sich das demografische Bild verändert hat. Im Jahr 2008 hatten die ältesten Babyboomer noch nicht die 65 erreicht. Jetzt haben die meisten dieses Alter erreicht oder stehen kurz davor, und einige sind aufgrund von COVID-Bedenken vorzeitig in Rente gegangen. Die nachfolgenden Generationen sind nicht groß genug, um die Lücke zu füllen, daher der Mangel an Arbeitskräften, der die Arbeitslosigkeit niedrig hält. Das könnte auch bei einer schwächeren Konjunktur und schwächeren Verbraucherausgaben so bleiben.

Einigen Schätzungen zufolge könnten durch "Long-COVID" bis zu 4 Millionen Arbeitnehmer auf der Strecke bleiben. Zwischen Ruhestand, "Long-COVID", geringerer Erwerbsbeteiligung usw. ist es durchaus möglich, dass die Arbeitslosigkeit nicht mit früheren Rezessionen vergleichbar sein wird. Dennoch bin ich sicher, dass wir einen gewissen Anstieg der Arbeitslosigkeit erleben werden. Sie wird sich vielleicht nur auf einige wenige Sektoren konzentrieren und nicht über die gesamte Wirtschaft verteilt sein.

Die Politik der Fed wirkt sich zum Beispiel bereits auf den Wohnungsbau aus und wird dies wahrscheinlich auch weiterhin tun. Höhere Hypothekenzinsen in einem ohnehin schon teuren Markt werden viele potenzielle Käufer abschrecken, was eine geringere Nachfrage nach Bauarbeitern, Hypothekenmaklern, Möbellieferanten und verwandten Berufen bedeutet.

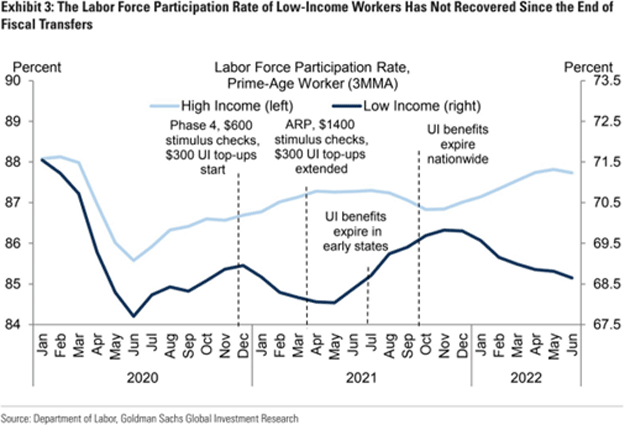

Dies könnte dazu führen, dass einige Menschen, die aus dem Erwerbsleben ausgeschieden sind, wieder in den Arbeitsmarkt eintreten, was zu einem Anstieg der Arbeitslosenquote beitragen würde. Ich bin skeptisch, weil wir seit einem Jahr erwarten, dass das Ende der COVID-Leistungen die Menschen wieder zur Arbeit zwingt. Das ist aber nicht geschehen. Goldman Sachs hat diesen praktischen Chart erstellt, in dem die Erwerbsquote im Haupterwerbsalter mit den Daten des Wegfalls der Leistungen kombiniert wird.

Die Daten wurden nach Einkommen aufgeschlüsselt, und es zeigt sich, dass Arbeitnehmer mit niedrigem Einkommen im Haupterwerbsalter noch schneller aus dem Erwerbsleben ausschieden, als die erweiterten Leistungen ausliefen. Wohin gehen sie und wie überleben sie? Ich weiß es nicht, aber es ist eine wichtige Frage. Abschließend sei darauf hingewiesen, dass ein Mangel an Arbeitskräften, der sich in niedriger Arbeitslosigkeit äußert, selbst ein Rezessionsfaktor sein kann.

Arbeitsintensive Unternehmen, die keine Arbeitskräfte finden (z. B. Restaurants), können nicht mehr so viel Umsatz machen. Irgendwann könnten sie schließen. Viele reduzieren bereits die Arbeitszeiten in einer Art Teilschließung. Dies wirkt sich auf die gesamte Wirtschaft aus.

Peinliche Kehrtwende

Die Energiepreise sind ein zweiter verwirrender Rezessionsfaktor. Der Energiepreisanstieg im Februar/März war wohl der Auslöser für die derzeitige Situation. Die Energieinflation hatte sich schon Monate zuvor zusammengebraut, vor allem in Europa, aber der Ukraine-Krieg hat sie auf die Spitze getrieben. Und da jede wirtschaftliche Aktivität Energie benötigt, hat dies eine rezessive Wirkung. Es ist wichtig, den Energieschmerz vom Geldschmerz zu unterscheiden. Letztere sind eine Reaktion auf Erstere. Der Energiesektor hat die Inflation ausgelöst, worauf die Fed mit höheren Zinssätzen reagierte. Sie versucht, die Inflation zu kontrollieren, indem sie die Nachfrage reduziert.

Aber die höheren Energiepreise selbst hätten die Nachfrage stärker reduzieren müssen, als es jetzt der Fall ist. Das ist eine weitere Merkwürdigkeit, die wir meiner Meinung nach nicht ganz verstehen. Die Preise sind zwar in letzter Zeit gesunken, aber sie sind immer noch so hoch, wie wir es vor ein paar Jahren für möglich gehalten hätten. Die weltweite Produktion (ohne die USA) ist seit 2014 im Wesentlichen gleich geblieben, wobei der Anstieg aus den USA stammt. Glauben Sie, dass die russische Produktion ohne die Hilfe von Schlumberger und Halliburton steigen wird? Ich glaube es auch nicht.

Die Nachfrage wird mit dem Anstieg der Bevölkerung zunehmen. Wir brauchen Energie. Die Anhebung der Zinssätze durch die Fed kann die Nachfrage bremsen, wird aber auch die Bohrungen und das Angebot bremsen. Die Ölförderung ist bargeldintensiv. Die Zinsen sind wichtig. Die europäischen Regierungen laufen auf Hochtouren, um ihre Abhängigkeit von russischem Öl, Kohle und Erdgas zu verringern.

Für viele ist dies eine peinliche Kehrtwende, aber sie geben endlich die Realität zu. Wie die USA braucht auch Europa eine große, verlässliche Energiebasis, die - zumindest im Moment - nur aus fossilen Brennstoffen stammen kann. Früher bekamen sie diese aus Russland. Dieser Vertrag läuft aus, und der Übergang wird hart sein. Es könnte leicht zu größeren Rezessionen in der EU und im Vereinigten Königreich kommen, die sich auch auf die USA auswirken würden.

Eine andere Frage ist, warum die Energieerzeuger nicht mehr produzieren. In der Branche gab es schon immer einen Boom-Bust-Zyklus. Zuletzt sorgten der Fracking-Boom und dann COVID für einen Preisverfall, den viele nicht für möglich hielten. Die daraus resultierenden Beinahe-Todeserfahrungen haben viele Führungskräfte der Energiebranche davon überzeugt, dass ein weiterer Boom nicht mehr zu erwarten ist. Hinzu kommen staatliche Regulierungen und eine rasche Verlagerung hin zu erneuerbaren Energiequellen sowie die ESG-Bewegung, und alle Anreize sind darauf ausgerichtet, so viel wie möglich aus den vorhandenen Quellen zu pumpen und keine riskanten Investitionen in eine höchst ungewisse Zukunft zu tätigen.

Die Benzinpreise in den USA sind in den letzten Wochen gesunken, was zum Teil darauf zurückzuführen ist, dass die Regierung Rohöl aus ihrer strategischen Erdölreserve freigegeben hat. Die Reserve ist jedoch nicht unbegrenzt. Irgendwann muss sie wieder aufgefüllt werden, so dass die gegenwärtigen Freigaben in Wirklichkeit eine größere Nachfrage in der Zukunft bedeuten. Das könnte jedoch eine Chance sein. Am 26. Juli kündigte die Regierung Biden eine seltsam klingende, aber potenziell wichtige Änderung der SPR-Politik (Strategic Petroleum Reserve) an:

"Nach den derzeitigen Vorschriften kann das Ministerium [für Energie] Verträge für zukünftige Lieferungen abschließen, aber der gezahlte Preis spiegelt die Preise zum Zeitpunkt der Lieferung des Produkts wider. Indem stattdessen der Preis zum Zeitpunkt der Ausführung der Transaktion zwischen den Parteien festgelegt wird, würde diese Änderung der Vorschriften den Produzenten eine größere Sicherheit hinsichtlich der Einnahmen bieten, die sie erwarten können, wenn sie kurzfristig mehr Rohöl produzieren, da sie wissen, dass das Ministerium sich vertraglich verpflichtet hat, diese Barrel zu einem vorher vereinbarten Preis zu kaufen, um die Reserven wieder aufzufüllen."

Im Grunde heißt das, dass die Regierung die SPR in den kommenden Jahren zu vorher ausgehandelten Festpreisen wieder auffüllen wird. Das ist eines der fehlenden Elemente, um Öl- und Gasunternehmen dazu zu bringen, mehr zu produzieren. Sie brauchen Vertrauen in die künftigen Preise, bevor sie in die künftige Produktion investieren. So könnte die Bundesregierung beispielsweise anbieten, X Milliarden Barrel Öl für die SPR zu kaufen, die in den Jahren 2024-2030 zu einem vertraglich garantierten Preis von 80 Dollar je Barrel geliefert werden sollen.

Das könnte genug neues Angebot schaffen, um die Marktpreise zu stabilisieren. Die Unternehmen würden schöne Gewinne erzielen und die Wirtschaft würde davon profitieren. (Ein Problem wäre nur: Wer bekommt den schönen, saftigen Vertrag?) Ist das ein staatlicher Eingriff? Auf jeden Fall. Es könnte auch schief gehen. Aber es unterscheidet sich konzeptionell nicht von den Preisgarantieprogrammen des USDA. Diese sind nicht ideal, aber sie tragen dazu bei, eine angemessene Versorgung mit wichtigen Ressourcen sicherzustellen.

"Ein chaotischer Übergang"

Ich habe die Geschichte "Was ist Wasser?" schon einmal erzählt. Fische sind sich des Wassers nicht wirklich bewusst; es ist einfach dieses Ding, in dem sie existieren. Etwas anderes können sie sich nicht vorstellen. Mit den Wirtschaftsepochen verhält es sich in etwa so. Nach dem Zweiten Weltkrieg brachte das Bretton-Woods-Abkommen eine ganz andere Art von "Wasser" für die Weltwirtschaft hervor. Es funktionierte eine Zeit lang, brach aber schließlich zusammen. In den letzten Jahrzehnten hatten wir etwas anderes.

Zoltan Pozsar, Stratege bei der Credit Suisse, hat letzte Woche eine faszinierende Forschungsnotiz veröffentlicht, in der er darauf hinweist, dass wir in eine völlig andere Ära eintreten, in der die Zentralbanken für viel größere Kräfte zunehmend irrelevant sind. Größere Kräfte als die Zentralbanken? Ja. Eine neue Ära begann in den frühen 1990er Jahren, die uns die Globalisierung, niedrige Zinssätze und eine anhaltend niedrige Inflation bescherte. All das geht nun zu Ende. Hier sind einige Auszüge von Zoltan.

"Die Welt der niedrigen Inflation beruhte auf drei Säulen: 1) billige Arbeitsmigranten, die die Löhne im Dienstleistungssektor in den USA stagnieren ließen; 2) billige Waren aus China, die den Lebensstandard bei stagnierenden Löhnen erhöhten; 3) billiges russisches Gas, das die deutsche Industrie und die EU im Allgemeinen antrieb.

Die US-Verbraucher saugten alles auf, was die Welt an billigen Waren zu bieten hatte: Die Reichen, die von der jahrzehntelangen quantitativen Lockerung profitierten, kauften hochwertige Waren aus Europa, die mit billigem russischen Gas hergestellt wurden, und die Haushalte mit niedrigem Einkommen kauften all die billigen Waren aus China. All dies funktionierte jahrzehntelang, bis Nativismus, Protektionismus und Geopolitik die Welt der niedrigen Inflation destabilisierten...

Die Zentralbanken gingen von der Bekämpfung deflationärer Impulse, die von der Globalisierung billiger Ressourcen (Arbeit, Waren und Rohstoffe) ausgingen, dazu über, die inflationären Impulse, die von einem komplexen Wirtschaftskrieg ausgingen, zu "bereinigen".

Stellen Sie sich den Wirtschaftskrieg zwischen den USA, China und Russland als etwas vor, das die Säulen der oben beschriebenen globalisierten Welt mit niedriger Inflation schwächen wird - der Prozess wird langsam und nicht plötzlich verlaufen, aber er wird mit Sicherheit stattfinden, wobei ein ständiges wirtschaftliches "Gezeter" um "Gezeter" das Potenzial hat, die Inflation immer weiter anzuheizen.

Stellen Sie sich den Wirtschaftskrieg als einen Kampf zwischen dem konsumorientierten Westen, wo die Nachfrage maximiert wurde, und dem produktionsorientierten Osten vor, wo das Angebot maximiert wurde, um die Bedürfnisse des Westens zu befriedigen... bis die Ost-West-Beziehungen sich verschlechterten und das Angebot zurückging...

Der sich entfaltende Wirtschaftskrieg zwischen Großmächten ist stochastisch und nicht linear, und was die Inflation in Zukunft tun wird, hängt nicht nur von den Schocks ab, die in der jüngsten Vergangenheit aufgetreten sind, sondern auch von den vielen Schocks, die noch auftreten können. Dazu gehören weitere Sanktionen und die weitere Bewaffnung von Rohstoffen sowie weitere technologische Sanktionen und weitere Probleme in der Lieferkette für Billigwaren.

Die Frage, wie es mit der Inflation weitergeht, ist im Grunde eine Frage des Blickwinkels: Sehen Sie die Inflation als zyklisch (eine chaotische Wiedereröffnung nach dem COVID, die durch übermäßige Stimulierungsmaßnahmen verschärft wurde) oder strukturell (ein chaotischer Übergang zu einer multipolaren Weltordnung, in der zwei Großmächte die Macht und Hegemonie der USA herausfordern). Wenn Ersteres zutrifft, hat die Inflation ihren Höhepunkt erreicht. Wenn letzteres der Fall ist, hat die Inflation gerade erst begonnen."

Um es klar zu sagen: Zoltan sagt nicht, dass eine strukturelle Inflation sicher ist. Er sieht ein beachtliches Risiko, dass die Inflation aufgrund des von ihm beschriebenen anhaltenden Wirtschaftskriegs länger höher bleibt - ein Risiko, auf das sich die Anleger einstellen sollten. Wenn man dies in Kombination mit den Energie- und Arbeitsmärkten betrachtet, auf denen das Angebot nicht mit der Nachfrage Schritt halten kann, wird es immer schwieriger, eine Rückkehr zu dem Niedriginflationsregime vor COVID zu erkennen.

Vielmehr ist die Inflation gestiegen und wird weiter steigen, bis die Kräfte der Deflation einsetzen (und das werden sie!). Wie stark sie steigt, wird unterschiedlich sein. Es ist durchaus möglich, dass die Inflation in den USA sinkt, wenn die Straffungsmaßnahmen der Fed zu einer Rezession führen. Aber wenn sich die strukturellen Kräfte nicht ändern, wird die Inflation zurückkehren.

Anhaltende Inflation + umgekehrte Renditekurve

Meine Freunde Robert Arnott (Gründer von Research Affiliates) und Campbell Harvey (von der Duke University) haben ein neues Papier mit dem Titel "Keine Ausreden: Planen Sie jetzt für die Rezession". Rob geht davon aus, dass die Inflation am Ende des Jahres hoch, wenn nicht sogar höher sein wird. In den 20 Jahren unserer Freundschaft habe ich gelernt, sehr vorsichtig zu sein, wenn ich ihm widerspreche. Er ist außerordentlich vorsichtig und präzise. Hier ist ein Auszug:

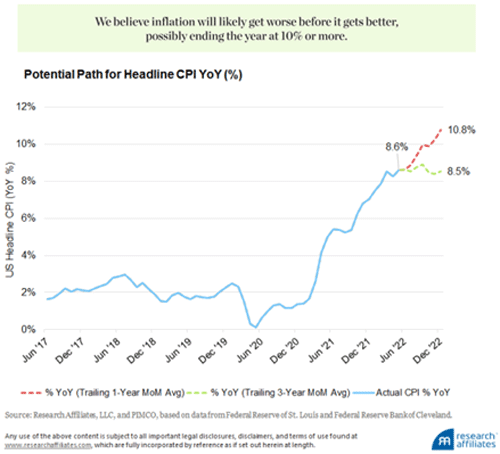

"... Die kurzfristige Prognose für die Inflation ist nicht gut. Die 12-Monatsinflationsrate eines jeden Monats entspricht der Inflationsrate des Vormonats, plus einem neuen Monat, minus dem entsprechenden Monat, der aus dem Vorjahr herausfällt. Wir können nicht mit Sicherheit wissen, wie hoch die Inflationsrate des neuen Monats sein wird, aber wir kennen die Inflationsrate des Monats, der wegfällt, genau. Die nächsten vier Monate, die ab 2021 wegfallen, werden 0,9%, 0,5%, 0,2% bzw. 0,3% betragen.

Die Cleveland Fed erstellt eine "Inflationsprognose", die schätzt, wie hoch die monatliche Inflation wäre, wenn der Monat heute enden würde. Wenn ihr Nowcast korrekt ist, werden die 0,9% vom Juni 2021 durch 1,0% für Juni 2022 ersetzt.

Wenn die Inflation in jedem Folgemonat bis zum Jahresende 2022 der durchschnittlichen Inflationsrate der vorangegangenen 12 Monate entspricht, dürften wir den Sommer mit 9,9% und das Jahr mit 10,8% abschließen. Wenn die monatliche Inflation jedoch zurückgeht und dem Durchschnitt der letzten 36 Monate entspricht, dann würde die derzeitige Inflationsrate von 8,6% bis zum Jahresende stabil bleiben. Diese einfache Analyse lässt vermuten, dass sich die Inflation eher verschlechtern wird, als dass sie sich bessert."

"... Es gibt ein weiteres Problem mit der Art und Weise, wie die CPI-Inflation berechnet wird. Die größte Komponente, Unterkunft, macht ein Drittel der Gesamtinflation aus und ist geglättet und verzögert. Nach Angaben des Bureau of Labor Statistics (BLS) ist die von ihnen gewählte Messgröße für die Kosten von Wohneigentum, die Owner's Equivalent Rent (OER), in den letzten zwei Jahren um 7,3% gestiegen, während der S&P/Case-Shiller Home Price Index zeigt, dass die US-Wohnimmobilienpreise in den zwei Jahren bis März um 37% gestiegen sind. Das BLS hat nach dem letzten Inflationsschub in den Jahren 1979-81 auf OER umgestellt; würde die Inflation heute so berechnet wie 1981, wären wir bereits im zweistelligen Bereich.

In ähnlicher Weise ist die BLS-Schätzung der Mietpreise, die Miete des Hauptwohnsitzes (RPR), in den letzten zwei Jahren um fast identische 7,1% gestiegen, während der CoreLogic Single-Family Rent Index allein im letzten Jahr doppelt so stark gestiegen ist (und in Miami sogar um 41%!). Das BLS verwendet Umfragedaten, um die Inflation von Unterkünften zu messen. Die Wahrnehmungen der Hauseigentümer in Bezug auf die Mietwerte ihrer Immobilien sind in der Vergangenheit verankert und reagieren nur langsam, allmählich und über mehrere Jahre hinweg auf steigende Immobilienpreise.

Das Drittel des CPI für Unterkünfte wird noch einige Jahre lang aufholen müssen. Empirisch gesehen findet der größte Teil dieses Aufholprozesses in den folgenden zwei bis drei Jahren statt. Beachten Sie, dass diese Inflation bereits stattgefunden hat; sie hat sich nur noch nicht im Consumer Price Index niedergeschlagen."

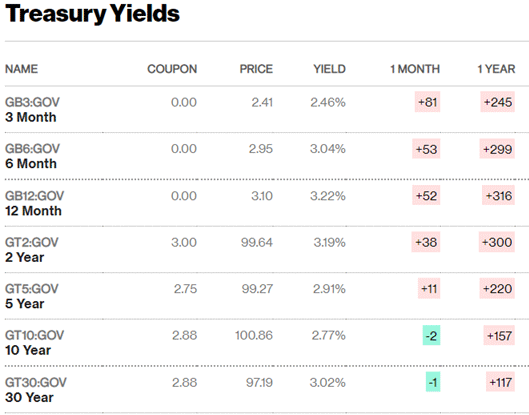

In den letzten 23 Jahren habe ich wahrscheinlich mehr über die Renditekurve und Rezessionen geschrieben als über jedes andere Thema. Eine Renditekurve, die so stark invertiert ist wie die heutige, kommt einer garantierten Rezession schon sehr nahe.

Ich bin sicher, dass mein Freund Dr. Campbell Harvey, der 1996 die erste Abhandlung über umgekehrte Renditekurven in Rezessionen geschrieben hat, einen ähnlichen Zeitpunkt finden könnte, aber heute sind wir von sechs Monaten bis zu 30 Jahren invertiert. Die 2-Jahres/10-Jahreskurve ist um beachtliche 42 Basispunkte invertiert. Invertierte Renditekurven sind heikel, aber je stärker invertiert sie sind und je länger sie anhalten, desto größer ist die Wahrscheinlichkeit einer Rezession.

Wenn wir im August einen weiteren starken Beschäftigungsbericht mit einer jährlichen Inflation von 8% bis 9% erhalten, wird die Fed dann keine andere Wahl haben, als die Zinsen um 75 Punkte anzuheben? Dadurch wird die Renditekurve nicht weniger invertiert. Wie ich schon vor langer Zeit geschrieben habe, hat sich die Fed in eine Ecke manövriert, aus der sie nicht mehr herauskommt. Wenn sie die Inflation nicht bekämpft, wird die 70er-Jahre-Show wieder von vorne beginnen.

Wenn Rob und Harvey Recht haben und die Zinsen am Jahresende immer noch deutlich über 8% liegen, wird die Fed die Zinsen stärker anheben, als die Märkte derzeit vorhersagen. Was wird nötig sein, um die Nachfrage zu brechen? Ein Leitzins von 4%? 5%? Ich weiß es nicht, aber wir werden es herausfinden. Andernfalls wird die Fed ihre ganze Glaubwürdigkeit im Kampf gegen die Inflation verlieren. Die Aussichten für Investitionen in den kommenden Jahren sind also schwierig, aber verzweifeln Sie nicht. Es wird immer noch Gelegenheiten geben, nur werden es andere sein. Ich begrüße zwar keine Inflation, aber ich begrüße eine Herausforderung. Und wir haben eine wahrhaft große Herausforderung vor uns.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 05. August 2022 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.