Ein Markt-Edikt vom Berg Sinai oder eine Wiederholung der 1970er Jahre?

08.09.2022 | Michael J. Kosares

MarshMcClennan fordert Vermögensverwalter, Privatbanken und Family Offices auf, an Gold zu denken

In einem kürzlich erschienenen Interview mit der Financial Times äußerte Henry Kaufman, der ursprüngliche "Dr. Doom", der die meiste Zeit seiner Karriere als Volkswirtschaftler bei Salomon Brothers verbrachte, seine Befürchtungen, dass die derzeitige Fed unter Jerome Powell bei der Inflationsbekämpfung versagt, wie es Paul Volcker in den 1980er Jahren tat. "Ich warte immer noch darauf, dass er mutig handelt", so Kaufman. "Heute ist die Inflationsrate höher als die Zinssätze. Damals waren die Zinssätze höher als die Inflationsraten. Das ist eine ziemliche Gegenüberstellung.

Wir haben noch einen langen Weg vor uns. Die Inflation muss sinken oder die Zinsen werden steigen. Diese Art des Denkens der alten Welt ist jedoch nicht das, was die Wall Street oder andere Finanzzentren auf der ganzen Welt bewegt. Das Denken der neuen Welt ist fest mit dem Gedanken an eine Kehrtwende verbunden, aber was ist, wenn die das Fed nie wirklich tut? Oder nie wirklich strafft? Was ist, wenn sie die Zinsen einfach weiter anhebt, aber nie den vollen Abflug erreicht?

Vielleicht ist es an der Zeit, Definitionen für die Begriffe "taubenhaft" und "falkenhaft" zu entwickeln, die besser in die heutige Zeit passen. Ist es "falkenhaft" oder "taubenhaft", die Zinsen zu erhöhen, sie aber in einem beträchtlichen Abstand zur Inflationsrate zu halten? Unserer Ansicht nach ist es zu simpel, die Fed als wählerisch zu bezeichnen, nur weil sie die Zinsen anhebt. Die Zentralbanken Argentiniens, Venezuelas und Simbabwes haben die Zinssätze jahrelang erhöht, doch ihre Inflationsraten liegen jetzt bei 70%, 167% bzw. 257% und steigen weiter. Niemand wäre so dumm, die Zentralbanken dieser Länder als wählerisch zu bezeichnen - und ihre Aktien- und Rentenmärkte als stabil.

Dennoch reagiert die Wall Street auf die Anhebung der Zinssätze, als ob es sich um einen Erlass vom Berg Sinai handeln würde, obwohl die tatsächliche Auswirkung auf die Inflation eher eine Abschwächung als eine Drosselung der Inflation sein könnte. Kurz gesagt, wir befinden uns möglicherweise auf dem Weg zurück in die 1970er Jahre und in eine Zeit, in der die Zentralbanker zwar über die Eindämmung der Inflation geredet, sie aber nie wirklich in die Tat umgesetzt haben.

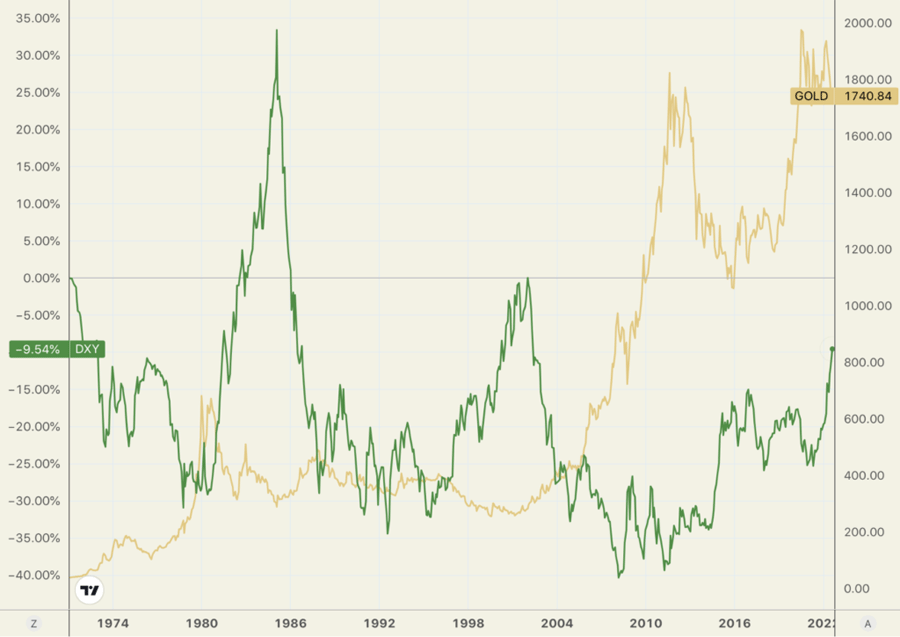

MarshMcClennan, das Top-Vermögensverwalter, Privatbanken und Family Offices berät, sagt, dass die Portfolios früher auf ein disinflationäres Klima ausgerichtet waren, das für den Besitz von Aktien und Anleihen gut geeignet war. "Zum ersten Mal seit einer Generation", so heißt es in einem kürzlich veröffentlichten Bericht, müssen Vermögensverwalter nun ernsthaft anhaltende Inflation und Stagflation in ihrer Planung berücksichtigen. "Inflationsszenarien, insbesondere Stagflation", rät der Bericht, "machen die meisten Portfolios anfällig. Hier können sich rohstofforientierte Strategien und Gold als wertvolle Ergänzung der Portfolios erweisen". (Siehe Chart unten.)

"Gold", so die Schlussfolgerung, "ist ein Sonderfall unter den Rohstoffen. Historisch gesehen hat es sich gut entwickelt, wenn die Angst vor Inflation groß ist, insbesondere wenn die Inflation durch die Geldmengenausweitung angetrieben wird, und es reagiert sehr empfindlich auf die Inflation, wenn die Inflation aus dem Ruder läuft.

In einem Stagflationsszenario (hohe Inflation bei stagnierendem Wachstum) kann Gold besser abschneiden als andere Rohstoffe, da es weitgehend von der Industrienachfrage abgekoppelt ist, und in einem inflationären Umfeld, das mit Wirtschaftswachstum einhergeht, hat es in der Regel schlechter abgeschnitten als andere Rohstoffe. Die Tatsache, dass Gold in höheren Inflationsszenarien oft seine Vorteile ausspielt, hängt mit seiner engen Beziehung zur Währungsabwertung zusammen."

Kurz und bündig

"Bis zu diesem Jahr war die Inflation in den fortgeschrittenen Volkswirtschaften", schreibt Diane Coyle in einem MarketWatch-Artikel mit dem Titel 'The Emotional Scars of Inflation Will Shake the Foundations of Western Societies', "wie in den Vereinigten Staaten und im Vereinigten Königreich so lange so niedrig, dass man schon ein mittleres Alter erreicht haben muss, um sich daran zu erinnern, wie es war, die Preisschübe der späten 1970er Jahre zu erleben. Es war schlimm....

Aber die Schlagzeilen verraten nicht, welchen Tribut eine hohe Inflation fordert." Marktanalysten neigen dazu, die Zahlen zu berechnen, ohne sich viele Gedanken über die Nettoauswirkungen wirtschaftlicher Fehlentwicklungen - wie der Inflation - auf das tägliche Leben und die Kultur, in der sie auftreten, zu machen. Coyle verweist auf die 1970er Jahre und die deutsche Albtrauminflation der 1920er Jahre, die, wie sie sagt, "bis heute Auswirkungen auf die Wirtschaftspolitik hat".

Auch wir würden einen großen Teil der robusten Nachfrage nach Gold- und Silbermünzen im vergangenen Jahr älteren Anlegern zuschreiben, die sich an die lähmenden Auswirkungen der Stagflation der 1970er Jahre erinnern - und daran, wie gut die Anleger abgeschnitten haben, die diese Gegenstände in der ersten Hälfte des Jahrzehnts gekauft haben.

In einem fesselnden Profil von Gold, das beim Data Driven Investor veröffentlicht wurde, gibt Analyst Dr. Jemeljanov ein altes schottisches Sprichwort zum Aufbau finanzieller Sicherheit weiter: "Nimm, was du kriegen kannst, und behalte, was du hast - so wird man reich." Gold spielt seiner Meinung nach eine entscheidende Rolle im zweiten Teil dieser Formulierung. "Die Nachfrage nach Gold bleibt bestehen", sagt er, "weil der Goldpreis in Zeiten der Instabilität und höherer Preisvolatilität tendenziell negativ mit den Preisen anderer Vermögenswerte korreliert.

Dies bedeutet, dass in finanziellen Stresssituationen die Goldpreise oft steigen, während die Preise für andere Vermögenswerte fallen, wodurch die Rolle von Gold als universelle "Diversifikation" des Anlageportfolios unabhängig von der Ursache des finanziellen Stresses gestärkt wird. Damit unterscheidet sich Gold von anderen Möglichkeiten, den Wert eines Portfolios zu schützen, indem man beispielsweise derivative Finanzinstrumente einsetzt, da diese auf den Schutz des Portfolios gegen bestimmte Risiken ausgerichtet sind."

Ruchir Sharma von Rockefeller International warnt davor, dass der US-Dollar aufgrund des Zusammentreffens mehrerer historischer Faktoren kurz vor einer größeren Trendwende stehen könnte, ähnlich wie es unter ähnlichen Umständen Anfang der 2000er Jahre geschah. "Was vor zwei Jahrzehnten geschah", schreibt er in einem Leitartikel der Financial Times, "deutet darauf hin, dass der Dollar eher seinen Höhepunkt erreicht hat, als dass er sich weiter erholt. Selbst als die US-Aktien in der Dotcom-Pleite fielen, stieg der Dollar weiter an, bevor er 2002 in einen Rückgang eintrat, der sechs Jahre andauerte.

Ein ähnlicher Wendepunkt könnte bevorstehen. Und dieses Mal könnte die Talfahrt der US-Währung sogar noch länger andauern." Wenn er Recht hat, dass der Dollar seinen Höhepunkt erreicht hat (und das ist ein überzeugendes Argument), wird er im Einklang mit der Abfolge niedrigerer Höchststände fallen, die im obigen langfristigen Chart dargestellt sind. Diesen langfristigen Tiefstständen gingen Tiefststände voraus, und diese Tiefststände wiederum fielen mit starken Anstiegen des Goldpreises zusammen, insbesondere im Zeitraum 2000 bis 2011.

Was in der Investitionsgemeinschaft beachtet werden muss, ist die Tatsache, dass die Inflation und nicht die Arbeitslosigkeit den Misery Index in den 1970er Jahren angetrieben hat und ihn auch jetzt noch antreibt. Es wäre gut, wenn Volkswirtschaftler und die Finanzpresse damit beginnen würden, das Wort Rezession routinemäßig mit einem Modifikator zu versehen - stagflationär, wie in stagflationärer Rezession, um sie von der traditionellen Art zu unterscheiden, die durch Arbeitslosigkeit, Konkurse, systemische Risiken usw. verursacht wird.

"Ich kann mich nicht an eine Zeit in den letzten 75 Jahren erinnern", schreibt der ehemalige deutsche Außenminister Joschka Fischer, "in der es eine solch massive Anhäufung von größeren und kleineren Schocks gegeben hat. Die Welt hat es heute mit einem sich verschärfenden Klimawandel, einer Pandemie, größeren Kriegen, steigender Inflation, Unterbrechungen des internationalen Handels und der Versorgungsketten sowie akuter Nahrungsmittel- und Energieknappheit zu tun."

Der Westen habe die Folgen seiner "wirtschaftlichen Abhängigkeiten" von den Konkurrenten China und Russland nicht vorhergesehen, sagt er. "Die Rechnung für diese Naivität", sagt er, "wird jetzt fällig, und sie wird hoch sein". Er kommt zu dem Schluss, dass wir uns im letzten Akt der 75-jährigen Pax Americana befinden, die nach dem Zweiten Weltkrieg begann. Die Wahl im Jahr 2024 könnte die erste amerikanische Wahl sein, die "direkte zivilisatorische und planetarische Konsequenzen" hat.

Aus langfristiger Sicht rät der technische Analyst Chris Vermeulen zu Geduld, da wir uns jetzt in einer Phase befinden, die mit den Bedingungen kurz vor dem Beginn des säkularen Bullenmarktes von Gold und Silber in den Jahren 2002-2003 vergleichbar ist. "Wenn Gold/Silber das Setup von 2002-03 wiederholt", fragt er in einer Analyse, die bei MoneyShow veröffentlicht wurde, nachdem er die Vergleiche aufgelistet hat, "was können wir dann in Zukunft erwarten? Wenn der Breakout-Trend bei Gold beginnt, was bereits 2023 oder 2024 der Fall sein könnte, glaube ich, dass das nächste Ziel für eine Goldrally irgendwo über 3.100 Dollar liegen wird.

Dann beginnen wir einen gezielten Anstieg auf Werte über 4.500 Dollar und darüber hinaus. Es ist schwierig, ein Datum für diese Art von Rally vorherzusagen, aber ich versuche zu veranschaulichen, was ich in Bezug auf die Ähnlichkeiten der Marktbedingungen von 1989 bis 2003 mit dem sehe, was ich jetzt sehe. Wenn Sie diese unglaublich aufregende Zeit miterlebt haben, können Sie sich vielleicht an viele dieser Ereignisse erinnern. Ich vermute, dass wir gerade jetzt beginnen, ähnliche Ereignisse zu erleben, und ich vermute, dass wir uns irgendwo in der Nähe des August 2000 befinden."

In einer kürzlich bei Daily Reckoning veröffentlichten Analyse vertrat Jeffery Tucker eine Meinung zur Inflation, die von vielen Wirtschaftswissenschaftlern und Anlegern geteilt wird. "Allmählich", schreibt er, "sehen wir das Licht. Die Preissteigerungen werden sich im Allgemeinen nicht zurückdrehen lassen. Das Tempo des Anstiegs wird hier und da nachlassen, aber insgesamt haben sich die Preise dauerhaft nach oben verschoben." In diesem Sinne erzählt er auch etwas aus seiner Familiengeschichte: "Es gibt nichts, was wir in diesem inflationären, verrückten wirtschaftlichen Umfeld als selbstverständlich ansehen können, keine Faustregeln, an denen wir uns wirklich orientieren könnten.

Mein Vater war ein sparsamer Mann, ein wirklich großartiger Mann, aber auch ein Verfechter des langfristigen Wertes und der Wahrheit. Ja, auch er liebte Gold- und Silbermünzen, und zwar sehr. Er hat sie sein ganzes Leben lang angehäuft. Wenn ich mir das heute ansehe, dann ist es ganz offensichtlich, dass dies eine seiner besten finanziellen Entscheidungen war. Er war nie ein Daytrader oder ein Techno-Champion, der auf die Pauke haut. Er hielt an dem fest, dem er wirklich vertrauen, das er wirklich besitzen, wirklich kontrollieren konnte. Das scheint auch heute noch eine gute Denkweise zu sein."

Schlussgedanke

Wer kauft jetzt Gold und warum?

Dominic Frisby berichtet, dass sich in den letzten zwei Wochen zwei Berufsgruppen im Vereinigten Königreich als Top-Käufer von Gold und Silber erwiesen haben: Ärzte und Investmentbanker. Die Investmentbanker sind, wie bereits erwähnt, besorgt über systemische Risiken - die Fortsetzung der großen Finanzkrise. Die Ärzte, sagt er, haben in den letzten Monaten den Wert ihrer Altersvorsorgekonten "ziemlich dramatisch" fallen sehen und wenden sich den Metallen als Alternative zu.

"Der Kauf von Münzen und Barren durch Investmentbanker hat in den letzten vier Wochen um - meiner Meinung nach erstaunliche - 59% zugenommen", berichtet er bei Money Week, dem in Großbritannien ansässigen Investmentmagazin. "Ich muss sagen, dass die Auswirkungen eines Anstiegs von 59% bei den Goldkäufen von Investmentbankern für ihre persönlichen Portfolios einige Alarmglocken läuten lassen. Was geht in den Banken vor? Zeichnen sich da Probleme ab? Was wissen sie, was wir nicht wissen?

Etwas Ähnliches geschah im Vorfeld der Lehman-Krise". Frisby weist abschließend darauf hin, dass 67% der Rentner im Rahmen ihrer Pensionspläne Aktien verkaufen und Gold kaufen. "Ich denke nicht, dass dies allein ein Grund ist, alles zu verkaufen, Gold zu kaufen und in die Berge zu rennen. Aber es ist eine dieser aufschlussreichen Erkenntnisse, die man im Hinterkopf haben sollte, wenn man seine allgemeinen makroökonomischen Anlageentscheidungen trifft."

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 31.08.2022 auf http://news.goldseek.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.