Lieferbares COMEX-Silber weit weniger als gedacht, da 50% des "förderfähigen" Silbers nicht verfügbar ist

26.10.2022 | Ronan Manly

Im April 2020, während der LBMA-COMEX-Goldkrise, als die Goldpreise an der COMEX um fast 100 Dollar höher lagen als die Goldpreise in London und die LBMA und die CME (COMEX) in mehreren gemeinsamen Erklärungen versuchten, dem Markt "gesunde Goldbestände in New York und London" zu versichern (während sie sich gleichzeitig bemühten, Goldbarren von London nach New York zu verschicken), gab es einen interessanten Schriftverkehr zwischen der CME und der Commodity Futures Trading Commission (CFTC).

Konkret enthielt diese Korrespondenz (bei der es sich um eine Vorlage der COMEX an die CFTC handelte, mit der eine Verdoppelung der "Positionslimits" für den Goldterminhandel von 3.000 auf 6.000 Kontrakte bestätigt wurde) das bombensichere Eingeständnis, dass 50% des "zulässigen" Goldes in den von der COMEX genehmigten Tresoren in New York vom "lieferbaren Angebot" abgezogen werden sollten, da dieser Teil des Goldes in der Kategorie "zulässig" von langfristigen Investoren gehalten wird und nichts mit dem COMEX-Goldterminhandel zu tun hat.

Anstatt also das gesamte Gold in den von der COMEX zugelassenen Tresoren (d.h. die Summe aus Gold der Kategorie "Registriert" und der Kategorie "Zugelassen") für den Handel mit Goldfutures an der COMEX zur Verfügung zu stellen, sagte die CME: "Nein, das geschätzte lieferbare Goldangebot entspricht der Kategorie "Registriert" + 0,5 ("Zugelassen").

Zugelassen, Registriert und Lieferbar

Für alle, die über die COMEX-Kategorien "Zugelassen" und "Registriert" verwirrt sind, gibt es einen neuen Club. Fast jeder war schon einmal von diesen Begriffen verwirrt. Deshalb hier eine kurze Anleitung, direkt aus dem Mund der CME:

"Zugelassenes Metall ist Metall, das für die Lieferung gemäß dem Vertrag geeignet ist (d.h. das den Spezifikationen und zugelassenen Marken des Vertrags entspricht) und für das kein Optionsschein ausgestellt wurde. Registriertes Metall ist geeignetes Metall, für das ein Optionsschein ausgestellt wurde."

"COMEX-Optionsscheine sind nach dem Uniform Commercial Code (UCC) als elektronische Eigentumsdokumente klassifiziert und werden von börsenzugelassenen COMEX-Verwahrstellen ausgestellt. Jeder Optionsschein ist bei der Börse registriert und mit bestimmten Barren mit identifizierbaren und eindeutigen Optionsscheinnummern verbunden, die zu jeder COMEX-Depotstelle zurückverfolgt werden können."

Auch: "COMEX-Verwahrstellen" = COMEX-zugelassene Tresore = COMEX-zugelassene Lagerhäuser.

Sie fragen sich vielleicht, worauf ich hinaus will? Worauf ich hinaus will, ist Silber. Denn während der COMEX-Betreiber (die CME) im April 2020 während der anfänglichen Panikphase der LBMA-COMEX-Goldkrise seine Hand über das lieferbare Goldangebot an der COMEX ausstreckte, stellte sich heraus, dass die CME auch ihre Hand über das lieferbare Silberangebot an der COMEX während der anfänglichen Panikphase der LBMA-COMEX-Silberkrise, auch bekannt als der Beginn des Silver-Squeeze-Rausches im Februar 2021, ausstreckte.

Silber-Bombe - Lieferbares Angebot mit 50% Abschlag

Und was der COMEX-Betreiber CME im Februar 2021 über lieferbares Silber enthüllte, war ebenso verblüffend wie das, was die CME im April 2020 über lieferbares Gold enthüllte. Die Enthüllung über lieferbares Silber im Februar 2021 erfolgte ebenfalls in einer Eingabe der CME an die CFTC (vom 19. Februar 2021), in der sie eine Verdoppelung der "Positionslimits" bescheinigte, dieses Mal für ihre Silberfutures-Kontrakte, von 1.500 auf 3.000 Kontrakte.

Der 5.000-Unzen-Silberfutures-Kontrakt der CME (Kontraktspezifikationen) ist der weltweit am meisten gehandelte Silberfutures-Kontrakt und ist physisch in "fünf (5) Barren aus raffiniertem Silber, die in Barren von eintausend (1.000) Feinunzen gegossen sind", zu liefern.

Aus welchem Grund auch immer, scheint diese CME-Vorlage vom Februar 2021 (die von der CFTC und der CME genau zu dem Zeitpunkt auf den Weg gebracht wurde, als der Silver Squeeze den Silberpreis weit nach oben zu treiben drohte) bis jetzt unter dem Radar verschwunden zu sein und wurde nirgends erwähnt, soweit ich sehen kann, aber sie ist angesichts der massiven Abflüsse von physischem Silber, die wir derzeit sowohl aus den LBMA-Tresoren in London als auch aus der Kategorie des registrierten COMEX-Silbers an der COMEX New York beobachten, von entscheidender Bedeutung.

Warum? Diejenigen, die behaupten, dass die Silberbestände an der COMEX nicht nur aus registriertem Silber bestehen, sondern auch aus zugelassenem Silber, sehen nicht das ganze Bild.

50% Abschlag - mal sieht man es, mal nicht

In ihrem Antrag vom Februar 2021 fügte die CME "eine aktualisierte Analyse des lieferbaren Angebots in Verbindung mit den erhöhten Positionslimits für den Silberfutures-Kontrakt" bei, die sie als Anhang C ihrem Antrag beifügte und die auf der CME-Website und auf der CFTC-Website eingesehen werden kann. In diesem Anhang C, der den vollständigen Titel "Commodity Exchange, Inc. ("Comex") Analysis Of Deliverable Supply Silver Futures" trägt, erklärt die CME Folgendes: "Die Schlüsselkomponente bei der Schätzung des lieferbaren Angebots ist der Teil der typischen Lagerbestände, der vernünftigerweise als leicht verfügbar für die Lieferung angesehen werden kann."

Und zitiert dann die CFTC-Definition des lieferbaren Angebots wie folgt: "die Menge der Ware, die den Lieferspezifikationen des Kontrakts entspricht und von der vernünftigerweise erwartet werden kann, dass sie für Leerverkäufer ohne Weiteres verfügbar ist und von Leerverkäufern zu ihrem Marktwert in normalen Cash-Marketing-Kanälen an den Lieferpunkten des Derivatkontrakts während des festgelegten Lieferzeitraums verkauft werden kann, sofern keine anormalen Bewegungen im zwischenstaatlichen Handel stattfinden."

Für COMEX-Silber waren zum Zeitpunkt der Erstellung des CME-Dokuments (19. Februar 2021) die folgenden zehn Lieferstellen bzw. "zugelassenen Silberverwahrer": Brinks, CNT, Delaware Depository, HSBC Bank, IDS Delaware, JP Morgan Chase Bank, Malca-Amit, Manfra, Tordella & Brookes (MTB), Loomis und Bank of Nova Scotia.

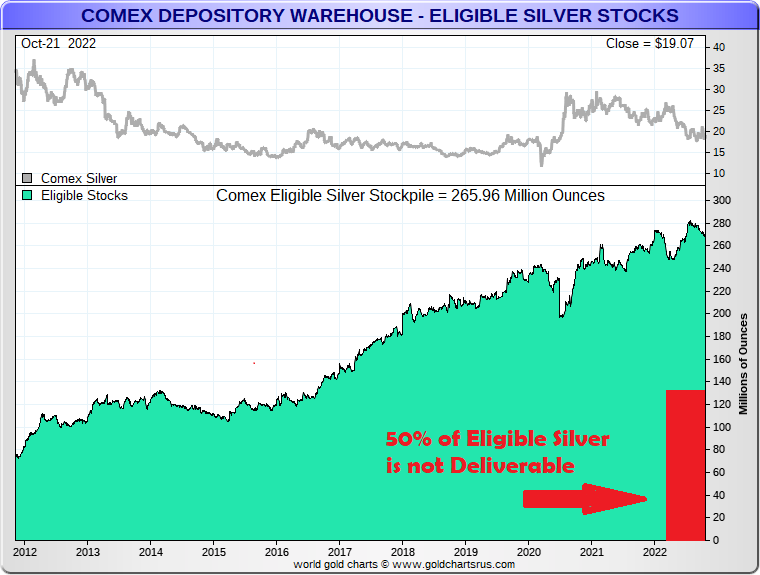

Im Oktober 2022 sind alle diese Silberverwahrer immer noch von der COMEX zugelassen, mit Ausnahme der Bank of Nova Scotia (die ihren Tresor am 1. März 2021 von der COMEX-Zulassung zurückzog). Wie die "Eligible Gold"-Bombe im Dokument vom April 2020 besagt auch die "Eligible Silver"-Bombe im Dokument der CME vom Februar 2021: "Die Börse erkennt an, dass Silber als Anlageinstrument verwendet wird und daher einige Silberaktien als langfristige Anlage gehalten werden können."

Aus diesem Grund, so heißt es in der CME-Vorlage vom Februar 2021: "Die Börse hat in dem Bestreben, ein konservatives lieferbares Angebot darzustellen, das ohne Weiteres für die Lieferung zur Verfügung stehen könnte, beschlossen, von ihrer Schätzung des lieferbaren Angebots 50% des gemeldeten zulässigen Silbers zu diesem Zeitpunkt abzuziehen."

Berechnung der Zahlen

Nimmt man die Schätzung der CME für das "lieferbare Silberangebot" (die einen Abschlag von 50% für zulässiges Silber verwendet) und fügt die Daten aus dem letzten COMEX-Silberbestandsbericht (vom 21. Oktober 2022) ein, ergibt sich folgendes Bild.

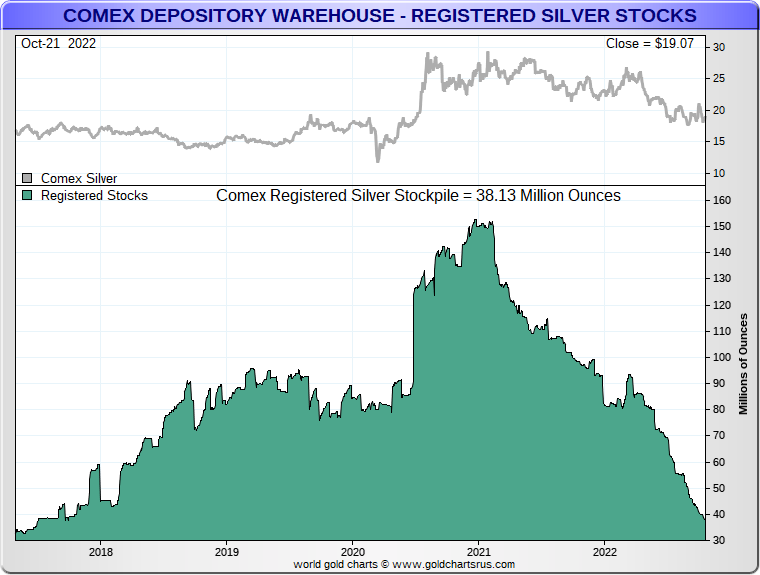

Der am 21. Oktober 2022 gemeldete Gesamtbestand an an der COMEX zugelassenem Silber belief sich auf 265.956.072 Unzen. Der registrierte Silberbestand, der sich auf einem 5-Jahres-Tief befindet, betrug 38.134.406 Unzen. Der von der COMEX gemeldete Gesamtbestand an zugelassenem Silber betrug 265.956.073 Unzen.

Rohdaten von COMEX - 21. Oktober 2022

- Registrierter Silberbestand 38.134.406 Unzen

- Zugelassene Silberbestände 265.956.073 Unzen

- Gesamter Silberbestand 304.090.479 Unzen

COMEX-zugelassene Bestände mit einem 50%igen Abschlag - 21. Oktober 2022

- Registrierter Silberbestand 38.134.406 Unzen

- 50% zugelassene Silberbestände 132.978.036 Unzen

- Gesamter Silberbestand 171.112.442 Unzen

Diese 171,1 Millionen Unzen entsprechen 34.222 COMEX '5.000-Unzen'-Silberkontrakten. Ein individuelles Positionslimit von 3.000 Kontrakten (z.B. im Besitz einer Bullionbank) entspricht somit massiven 11,4% des lieferbaren Silberangebots an der COMEX. Wird die CFTC nun die CME anweisen, die Positionslimits für COMEX-Silber erneut zu senken? Um zu verhindern, dass einzelne Handelseinheiten einen zu großen Einfluss auf die "Preisfindung" bei Silber haben?

Abschwächen?

In einem Artikel auf der juristischen Website JD Supra, der von K&L Gates LLP und Michael G. Lee verfasst wurde, wird erklärt, warum es so wichtig ist, realistische Positionslimits zu haben. Er wirft auch einige Fragen dazu auf, warum die CFTC die Positionslimits für Gold und Silber im April 2020 bzw. Februar 2021 angehoben und damit die "unangemessene Kontrolle" dieser Märkte erleichtert hat:

"Der CEA [Commodity Exchange Act] ermächtigt die CFTC, die Anzahl der Derivatkontrakte zu begrenzen, die eine Person oder Gruppe besitzen kann, um zu verhindern, dass Derivate zur Ausübung einer unangemessenen Kontrolle über einen Markt verwendet werden, was zu plötzlichen oder unangemessenen Preisschwankungen führen kann. Darüber hinaus beauftragte der Kongress die CFTC mit dem Dodd-Frank Act, ihre Vorschriften über Positionslimits zu aktualisieren, um übermäßige Spekulationen und Manipulationen zu verhindern und gleichzeitig eine ausreichende Marktliquidität für Bona-fide-Hedger zu gewährleisten und den Preisfindungsprozess zu schützen."

Oder wird die CFTC das Positionslimit von 3000 Kontrakten beibehalten, um den Silberpreis zu dämpfen, wie der Vorsitzende der CFTC, Rostin Behnam, im März 2021 sagte. Und ich zitiere: "Und in vielerlei Hinsicht waren die Widerstandsfähigkeit und die Marktstruktur des Futures-Marktes wirklich in der Lage, das zu dämpfen, was eine viel schlimmere Situation auf dem Silbermarkt hätte sein können."

Technisch gesehen kann die CFTC die Positionslimits für Silber nicht herabsetzen, da das letzte Limit von 3.000 in der "endgültigen Entscheidung" über Positionslimits für Derivate fest einkalkuliert wurde. Die Grenze lautet eigentlich ">3.000". Aber zurück zum zugelassenen Silber. Warum stoppt die CME bei einem 50%igen Abschlag für zugelassenes Silber? Der Brief der CME vom Februar 2021 an die CFTC räumt sogar ein, dass: "Die durchgeführten Umfragen ergaben keinen klaren Konsens darüber, wie viel Silber für langfristige Investitionen bestimmt ist."

Wie im Falle von COMEX-Gold weiß der COMEX-Betreiber CME also nicht, wie viel des Silbers der "zugelassenen Kategorie" in den von der COMEX zugelassenen Tresoren als "langfristige Anlagen" gehalten wird. Warum geht die CME überhaupt davon aus, dass 50% des zugelassenen Silbers Teil des lieferbaren Angebots ist? Warum sagen sie nicht, dass 40%, 30% oder 25% des lieferbaren Angebots verfügbar sind?

Warum sollte man überhaupt in Frage kommendes Silber als lieferbares Angebot berücksichtigen? Letztendlich sind diese Tresore von MTB (im Besitz von MTS PAMP), Loomis, Brinks, Malca-Amit, HSBC und JP Morgan - alle in New York City - sowie Delaware Depository und IDS Delaware (beide in Delaware) und CNT (in Massachusetts) in erster Linie Edelmetalltresore für ihre eigenen Kunden, die ihre Edelmetalle in diesen Tresoren lagern, und in zweiter Linie sind diese Tresore dann zufällig auch COMEX-zugelassene Tresore.

Wenn ein Anleger einen Silberbarren von 1.000 Feinunzen zu Anlagezwecken kauft und diesen Silberbarren in einem der oben genannten Tresore zur langfristigen Lagerung deponiert, würde er aufgrund der von der COMEX genehmigten Tresorbestimmungen als Teil des an der COMEX zugelassenen Silbers aufgeführt werden, auch wenn der Anleger möglicherweise noch nie von der COMEX gehört hat und nicht die Absicht hatte, an einer Terminbörse zu handeln. Das ist nur ein einfaches Beispiel.

SLV macht 71,8% von JP Morgans zugelassenem Silbers aus

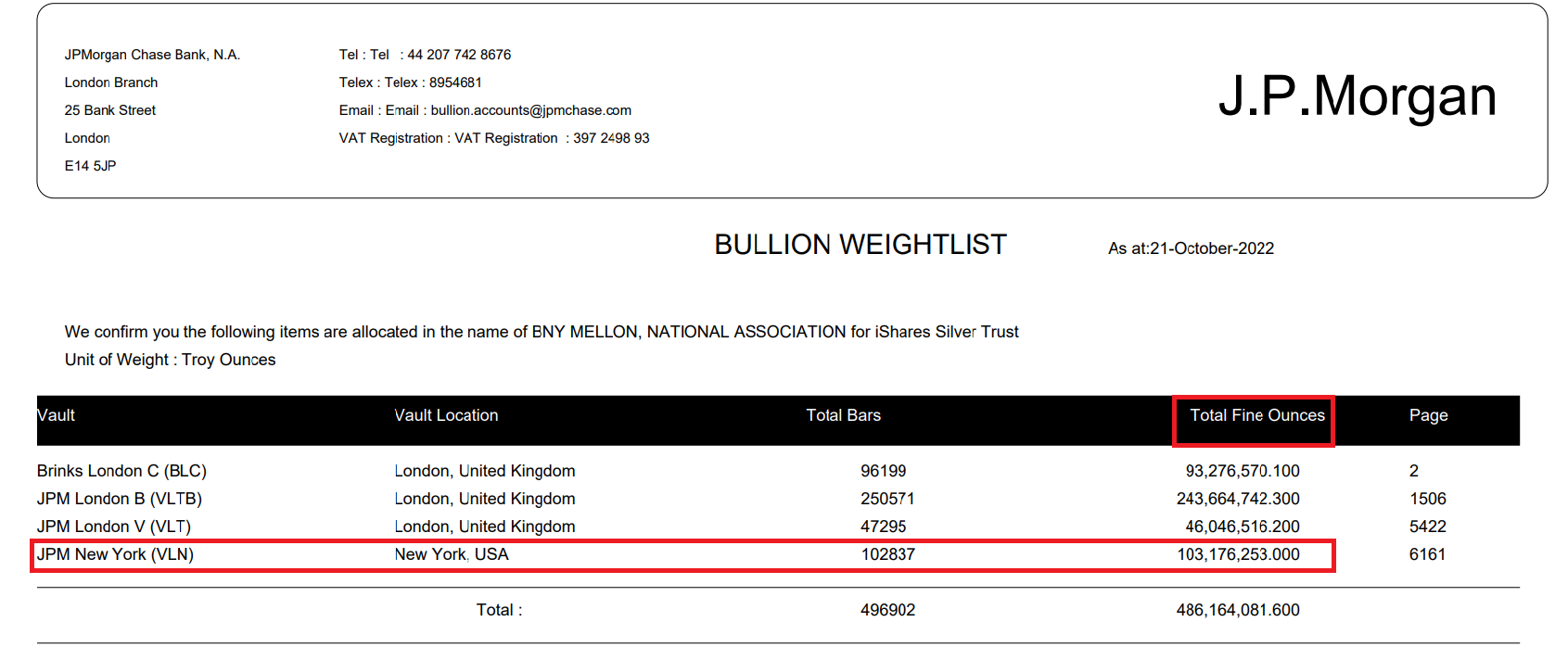

Doch hier ein Beispiel aus der Praxis. Auf der Grundlage der Daten vom 21. Oktober 2022 gibt der iShares Silver Trust (SLV) - der weltweit größte silberbasierte börsengehandelte Fonds - an, dass er 486.164.081,6 Unzen Silber in Form von 1.000-Unzen-Silberbarren hält. Davon befinden sich 103.176.253 Unzen Silber im Tresor von JP Morgan in New York, demselben Tresor, der auch im Silberbestandsbericht der COMEX aufgeführt ist.

Laut dem COMEX-Silberbestandsbericht vom 21. Oktober 2022 (siehe Berechnungen in der vorstehenden Tabelle) wies der Tresor von JP Morgan 143.694.411 Unzen Silber in der Kategorie "zugelassen" aus. Da 103.176.253 Unzen dieses Gesamtbestands von SLV gehalten werden, verbleiben nur 40.518.158 Unzen in der Kategorie "zugelassen" im Tresor von JP Morgan.

Mit anderen Worten: 71,8% des vom Tresor von JP Morgan als "zugelassen" gemeldeten Silbers wird bereits von einem börsengehandelten Silberfonds, SLV, als langfristige Anlage gehalten, so dass nur 28,3% nicht von SLV gehalten werden. Die 103,176 Mio. Unzen von SLV entsprechen 38,8% des gesamten von der COMEX gemeldeten qualifizierten Angebots. Und dies ist nur ein Beispiel. Wir sehen also sofort, wie groß die Gefahr ist, wenn wir davon ausgehen, dass "zugelassenes Silber" irgendwie mit der COMEX verbunden ist.

Schlussfolgerung

Im September sind die Silberbestände in den Tresoren der London Bullion Market Association (LBMA) in London um enorme 4,93% gesunken und haben damit ein neues Rekordtief erreicht. Die LBMA-Silberbestände belaufen sich nun auf insgesamt nur noch 27.101 Tonnen (871,3 Mio. Unzen) und sind seit 10 Monaten in Folge jeden Monat gesunken. An der COMEX in New York beläuft sich der registrierte Silberbestand auf nur noch 1186 Tonnen (38,13 Mio. Unzen), ein Fünfjahrestief. Im September verloren die LBMA-Tresore in London 1.404 Tonnen (45,166 Mio. Unzen), d.h. mehr Silber als in der gesamten Kategorie der registrierten COMEX.

Die LBMA räumte in ihrem jüngsten Bericht über die Silberbestände in London sogar ein, dass "einige Teilnehmer feststellten, dass die gestiegene Kundennachfrage zu einer Reihe von physischen Silberexporten führte". Damit sind die Tresorbetreiber auf dem Londoner LBMA-Markt gemeint, nämlich HSBC, JP Morgan, ICBC Standard, Brinks, Malca Amit und Loomis.

Nicky Shiels, Edelmetallanalystin bei MKSPAMP, wiederholte diese Ansicht, als sie letzte Woche von der Jahreskonferenz der LBMA in Lissabon berichtete, als sie sagte, dass die Konferenzteilnehmer einen "super bullischen Silberpreis (28,30 Dollar!)" in einem Jahr vorhersagten, "da der Schwerpunkt auf der physischen Knappheit lag, die durch eine beispiellose Nachfrage angetrieben wurde".

Einen wichtigen Beitrag zu dieser "noch nie dagewesenen Nachfrage" nach physischem Silber leistet Indien, wo die Silbereinfuhren rasant angestiegen sind. Die Silberimporte nach Indien beliefen sich im Juli auf insgesamt 1.812 Tonnen, im August auf 1.149 Tonnen und die ersten Schätzungen für September liegen bei etwa 1.700 Tonnen. Bis August 2022 (8 Monate) beliefen sich die indischen Silberimporte auf insgesamt 6.517 Tonnen. Rechnet man die ca. 1.700 Tonnen vom September hinzu, ergeben sich 8.217 Tonnen für die bisherigen 9 Monate des Jahres 2022. Auf das Jahr hochgerechnet sind das fast 11.000 Tonnen, was einem Drittel des jährlichen weltweiten Silberangebots entspricht.

An der COMEX beläuft sich die von der CME "veröffentlichte" Gesamtsilbermenge (die 100% des zugelassenen Silbers umfasst) auf 304,1 Millionen Unzen (9.458 Tonnen). Diese Zahl ist der niedrigste Stand von "COMEX zugelassenem + registrierten Silbers" seit dem 19. Juni 2019. Darin ist jedoch noch nicht einmal die eigene Vorgabe der CME enthalten, die einen Abschlag von 50% auf die Gesamtmenge an "zugelassenem Silber" anwendet. Bei Anwendung dieses 50%igen Abschlags beläuft sich der Gesamtbestand an Silber in den Tresoren der COMEX auf nur 171 Mio. Unzen.

Man verweist auf die Gesamtzahl der an der COMEX registrierten Silbermengen und sagt, dass Silber von der Kategorie "Zugelassen" in die Kategorie "Registriert" wechseln kann. Das ist jedoch nicht ganz richtig und gilt nur für einen Teil der Kategorie "Zugelassen". Natürlich könnte noch mehr Silber der Kategorie "Zugelassen" ins Spiel kommen und in die Kategorie "Registriert" übergehen. Aber nur zu einem höheren Silberpreis. Da die Silbernachfrage auf allen Zylindern brennt und Nachfrageländer wie Indien sich einen immer höheren Prozentsatz des jährlichen Silberangebots sichern, wird der Silbermarkt in den kommenden Monaten für ein wahres Feuerwerk sorgen.

© Ronan Manly

BullionStar

Dieser Artikel wurde am 24. Oktober 2022 auf www.bullionstar.com und zuvor auf RT.com veröffentlicht und exklusiv für GoldSeiten übersetzt.