Geldmenge schrumpfte 2022 zum ersten Mal in der Geschichte

30.01.2023 | Peter Schiff

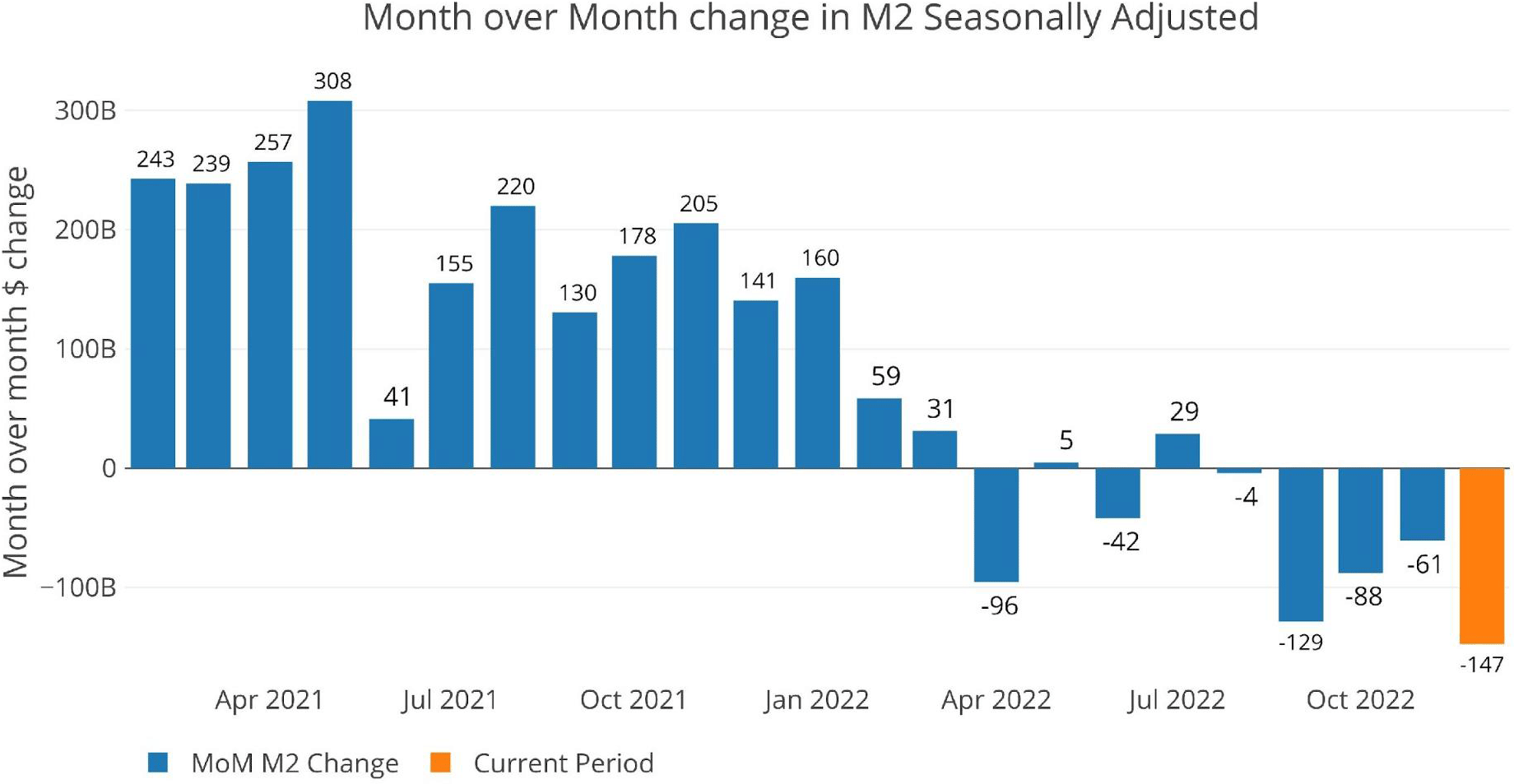

Zum ersten Mal überhaupt schrumpfte die Geldmenge im Jahr 2022 auf Jahresbasis. Die saisonbereinigte Geldmenge war im Dezember den fünften Monat in Folge negativ und belief sich auf -147 Mrd. USD. Dies war der größte monatliche Rückgang der Geldmenge M2 seit 1959. Diese Art von Rückgang kommt normalerweise nicht vor! In absoluten Zahlen fanden die 6 stärksten Rückgänge der Geldmenge alle im Jahr 2022 statt.

Auf prozentualer Basis ist der Dezember 2022 immer noch der größte Rückgang aller Zeiten, gefolgt von September 2022 und Februar 1970! Auf prozentualer Basis sind 5 der 10 größten monatlichen Rückgänge im Jahr 2022 zu verzeichnen. Die anderen 5 Monate liegen in den Jahren 1970, 1994, 2000, 2003 und 2010.

Der nachstehende Chart zeigt die jährliche Wachstumsrate in der Gesamtheit seit 1960. Das Jahr 2022 ist ein großer Ausreißer in den Daten, da es das einzige negative Jahr in den Aufzeichnungen ist. Unglücklicherweise hat dies trotz des Schmerzes, den es verursacht hat, sehr wenig dazu beigetragen, die massive Expansion der Jahre 2020 und 2021 rückgängig zu machen. Aus diesem Grund kann Peter Schiff zuversichtlich sagen, dass die jüngste Entspannung bei den Preisen nur vorübergehend ist.

Der jüngste Monat liegt deutlich unter der durchschnittlichen 6-Monats-Wachstumsrate (-8% gegenüber -3,7%). Die 1-Jahres-Wachstumsrate fiel auf -1,3%, während die 3-Jahres-Wachstumsrate auf 11,5% fiel. Bitte beachten Sie, dass im Januar letzten Jahres die 3-jährige Wachstumsrate bei 14,6% lag, während die 1-jährige Wachstumsrate 13,1% betrug.

Betrachtet man die durchschnittliche monatliche Wachstumsrate vor COVID, so ergibt sich für den Dezember eine jährliche Wachstumsrate von 7%. Dieses Jahr wurde sie um unglaubliche 1.500 Basispunkte verfehlt!

Die Fed bietet nur wöchentliche Daten an, die nicht saisonbereinigt sind. Wie der nachstehende Chart zeigt, waren die letzten beiden Wochen jeweils negativ, aber Anfang Dezember gab es einen bedeutenden Anstieg, der einen stärkeren Rückgang der nicht saisonbereinigten Zahlen verhinderte. Die nicht saisonbereinigten Daten sind den saisonbereinigten Daten um einige Wochen voraus.

Die "Wenzel" 13-Wochen-Geldmenge

Der verstorbene Robert Wenzel vom Economic Policy Journal verwendete eine modifizierte Berechnung, um die Geldmenge zu verfolgen. Er verwendete eine 13-Wochen-Durchschnittswachstumsrate auf Jahresbasis, wie in seinem Buch "The Fed Flunks" definiert. Er verwendete speziell die wöchentlichen Daten, die nicht saisonal bereinigt waren. Seine Analogie war, dass er, wenn er wissen will, was er draußen anziehen soll, das aktuelle Wetter wissen will und nicht die Temperaturen, die im Jahresdurchschnitt gemessen wurden.

Das Ziel des 13-Wochen-Durchschnitts ist es, einige der unruhigen Daten zu glätten, ohne zu viele historische Daten einzubeziehen, die den Blick auf das Wesentliche verstellen könnten. Die durchschnittliche 13-Wochen-Wachstumsrate ist in der nachstehenden Tabelle dargestellt. Verlangsamende Trends sind in rot und beschleunigende Trends in grün dargestellt. Trotz des massiven Rückgangs der saisonbereinigten M2-Zahlen ist bei den nicht saisonbereinigten Zahlen sogar eine leichte Verbesserung zu erkennen. Die Verlangsamung scheint vor 2 Wochen mit -3,6% ihren Tiefpunkt erreicht zu haben und hat sich seitdem auf einen Rückgang von nur noch -3,1% umgekehrt.

Der nachstehende Chart verdeutlicht die aktuelle Divergenz bei der 13-Wochen-M2. Es sind zwar nur 10 Jahre dargestellt, aber selbst wenn man 25 Jahre betrachtet, würde das Jahr 2022 als eine große Abweichung von der Vergangenheit auffallen. Der Januar 2023 begann mit 780 Basispunkten unter dem nächstgelegenen Jahr 2019. Dies ist eine epische Verlangsamung des Geldmengenwachstums, die es so noch nie gegeben hat. Die Fed mag von ihren Zinserhöhungen und der Widerstandsfähigkeit der Wirtschaft überzeugt sein, aber sie spielt mit dem Feuer. Sie hat die gesamte Wirtschaft dem Risiko eines großen Ereignisses ausgesetzt, da die Liquidität extrem schnell versiegt ist.

Hinter der Inflationskurve

Es ist unglaublich, dass die Fed trotz der schrumpfenden Geldmenge immer noch nicht genug tut, um das Inflationsproblem zu lösen. Um die steigenden Preise zu bekämpfen, müsste die Fed den größten Teil der Geldmenge, die sie in den letzten Jahren geschaffen hat, rückgängig machen. Dazu müssten die Zinssätze über die Inflationsrate angehoben werden, um die Geldmenge wirklich zusammenbrechen zu lassen.

Dies ist im nachstehenden Chart zu erkennen. Die schwarze und die blaue Linie konvergieren, aber sie haben sich noch nicht umgekehrt. Die blaue Linie (Zinssätze) ist immer über die schwarze Linie (Inflation) gestiegen, um die hohe Inflation in der Vergangenheit zu bekämpfen. Es sei daran erinnert, dass der CPI seit den 1970er und 80er Jahren stark verändert wurde, um die aktuelle Inflation zu untertreiben. Daher ist das Ausmaß der aktuellen Divergenz definitiv untertrieben.

Historische Perspektive

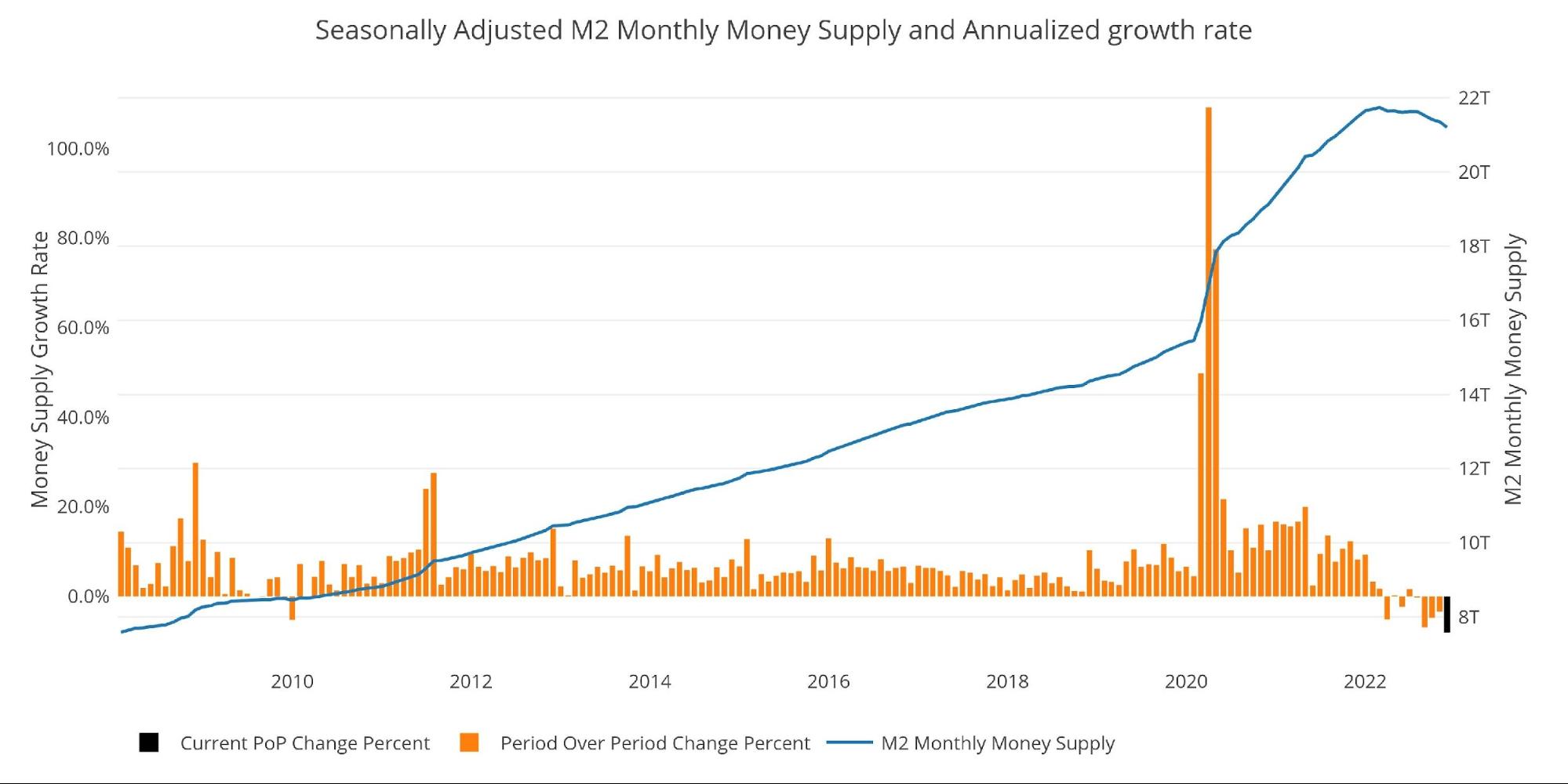

Die nachstehenden Charts sollen die aktuellen Trends in eine historische Perspektive rücken. Die orangefarbenen Balken zeigen die prozentuale Veränderung auf Jahresbasis und nicht den reinen Dollarbetrag. Die aktuelle Verlangsamung ist auf der rechten Seite deutlich zu erkennen. Die Verlangsamung der Geldmenge ist eine der Hauptursachen für die Schwäche des Aktienmarktes in den letzten Monaten.

Der massive Anstieg im Jahr 2020 war es, der den Markt nach oben schnellen ließ. Jetzt ist dem Aktienmarkt der Treibstoff ausgegangen, was ihn in den letzten Monaten richtungslos gemacht hat. Das Jahr 2023 hat stark begonnen, aber das liegt daran, dass der Markt beginnt, eine Kehrtwende der Fed einzupreisen. Wenn die Fed als Reaktion auf ein wichtiges Marktereignis umschwenkt und die Inflation noch nicht vollständig eingedämmt ist, könnte es schnell ungemütlich werden.

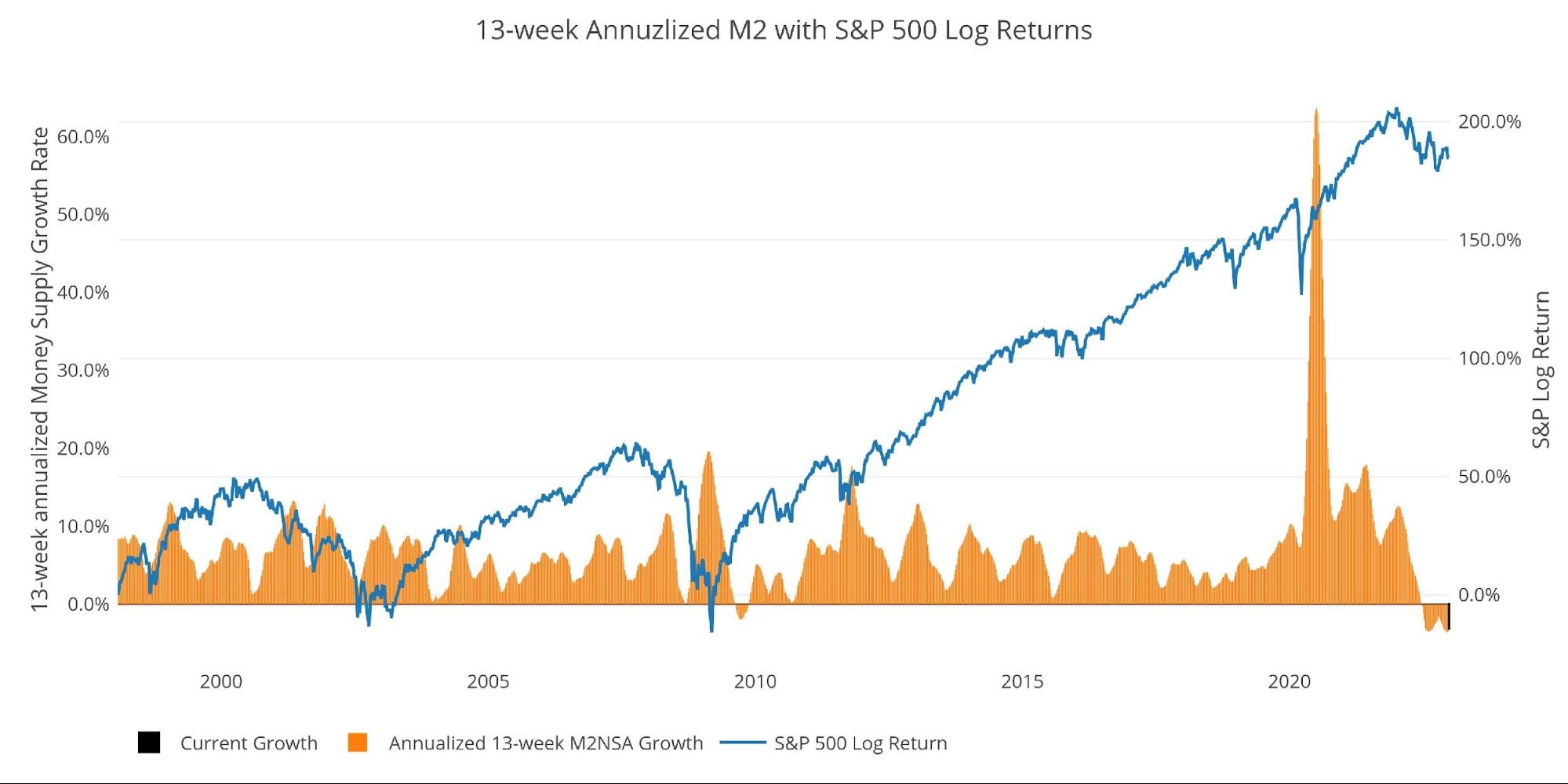

Ein historischer Blick auf den annualisierten 13-Wochen-Durchschnitt zeigt ebenfalls die aktuelle Situation. In diesem Chart wird die logarithmische Rendite des S&P überlagert. Herr Wenzel schlug vor, dass ein starker Rückgang der Geldmenge ein Zeichen für einen Rückschlag am Aktienmarkt sein könnte. Seine von Murray Rothbard abgeleitete Theorie besagt, dass eine schrumpfende (oder sogar negative) Wachstumsrate der Geldmenge am Markt zu Liquiditätsproblemen am Aktienmarkt führen kann, was wiederum einen Ausverkauf zur Folge hat.

Auch wenn es sich nicht um ein perfektes Vorhersageinstrument handelt, so gehen doch viele Einbrüche des Geldangebots den Einbrüchen am Markt voraus. Insbesondere die großen Einbrüche in den Jahren 2002 und 2008 von +10% auf 0%.

Die Wirtschaft hat jetzt mit einer Spitzenwachstumsrate von 63,7% im Juli 2020 zu kämpfen, die auf -3,6% gefallen ist. Dies ist ein großer Einbruch. Erstaunlicherweise hat sich der Aktienmarkt so gut gehalten, aber das liegt wahrscheinlich daran, dass sich die großen Ereignisse noch nicht manifestiert haben. Der Einbruch war so plötzlich und bedeutend, dass der Markt noch keine Zeit hatte, ihn vollständig zu verdauen. Mit der Zeit wird sich die Fäulnis von 12 Jahren leichten Geldes bemerkbar machen.

Bitte beachten Sie, dass der untere Chart nur Marktdaten bis zum 2. Januar zeigt, um sie mit den verfügbaren M2-Daten in Einklang zu bringen.

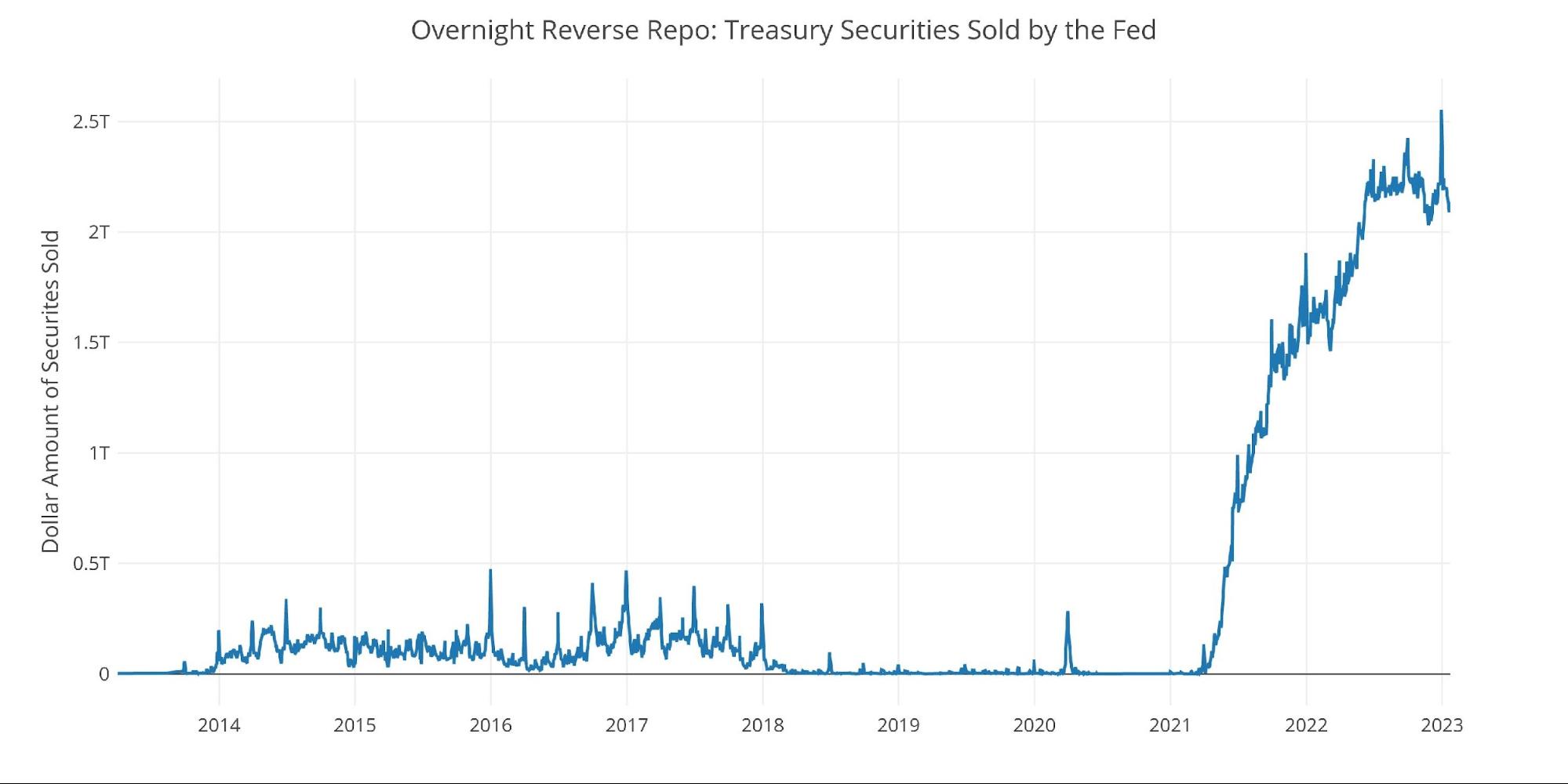

Ein weiterer Aspekt ist die massive Liquiditätsanhäufung im System. Die Fed bietet umgekehrte Rückkaufsvereinbarungen (Reverse Repos) an. Dabei handelt es sich um ein Instrument, mit dem Finanzinstitute Bargeld gegen Instrumente in der Fed-Bilanz tauschen können. Die aktuellen Reverse Repos erreichten am 30. Dezember einen Höchststand von 2,55 Billionen USD. Damit wurde der bisherige Rekord vom September gebrochen.

Der Wert erreicht seinen Höchststand immer am Quartalsende. Seitdem ist er auf 2,13 Billionen USD zurückgegangen. Das ist weniger als in der gesamten zweiten Jahreshälfte 2022, liegt aber immer noch deutlich über dem Wert, der normalerweise bei etwa 1 Milliarde Dollar liegt.

Was das für Gold und Silber bedeutet

Der Einbruch der Geldmenge ist plötzlich und in epischem Ausmaße erfolgt. Das Risiko, das dies für den Markt insgesamt darstellt, kann nicht unterschätzt werden. Die Fed scheint sich des potenziellen Blutbads, das sie verursachen könnte, nicht bewusst zu sein. Im Jahr 2018 brauchte es Zinssätze von etwa 2,5%, um den Markt in die Knie zu zwingen. Jetzt sind die Zinsen fast doppelt so hoch. Wie lange kann das noch so weitergehen, ohne dass ein schwarzer Schwan auftritt?

Die meisten Marktteilnehmer rechnen mit einer Rezession im Jahr 2023, aber alle sind zu dem Schluss gekommen, dass es sich um eine milde Rezession handeln wird. Warum wird sie mild ausfallen? Der epische Rückgang der Geldmenge zeichnet ein Bild von dem, was sich entwickeln könnte. Die Geldmengeneffekte wirken mit einer Verzögerung, die manchmal 12 bis 24 Monate beträgt. Es ist nicht zu übersehen, dass der Markt an jede Menge billiges und leichtes Geld gewöhnt ist. Die Aktienkurse deuten zwar auf eine Wende bis zum Jahresende hin, doch scheinen sie die Auswirkungen dieser Geldknappheit auf eine übermäßig verschuldete Wirtschaft zu ignorieren.

Irgendetwas wird kaputt gehen, und das wird alle überraschen. Vor allem die Fed. Ihre Antwort wird billiges Geld sein. Es ist zu erwarten, dass sie den Sieg über die Inflation verkünden, um das Vertrauen wiederherzustellen, bevor sie die Druckerpressen wieder anwerfen. Es ist höchst unwahrscheinlich, dass der Markt das glauben wird, und genau dann werden Gold und Silber einen weiteren Gang höher schalten.

© Peter Schiff

www.europac.net

Dieser Artikel erschien am 25.01.2023 auf www.24hgold.com und wurde exklusiv für GoldSeiten übersetzt.