Wachstumsschmerzen

04.02.2023 | John Mauldin

Bei der Aktienanlage gibt es einen Managementstil, der "Wachstum zu einem vernünftigen Preis" oder GARP genannt wird. Er zielt darauf ab, stabilere Ergebnisse zu erzielen, indem sowohl teure Wachstumsaktien als auch angeschlagene Wertaktien vermieden werden.

Eine ähnliche Idee können wir auf das Wirtschaftswachstum anwenden. Alle wollen die Vorteile eines höheren BIP. Wie viel Inflation, Arbeitslosigkeit und Marktverluste sind für den Preis "angemessen"? Wenn die Wirtschaft und die Märkte boomen, neigen die meisten Menschen dazu, sich keine Gedanken über den Preis zu machen. Und manchmal ist das Mittagessen wirklich kostenlos. Normalerweise nicht und sicherlich nicht oft, aber gelegentlich stehen die Sterne günstig.

Derzeit sind einige Wirtschaftswissenschaftler - nicht die Mehrheit, aber doch mehr als ein paar - der Meinung, dass die Fed eine "weiche Landung" hinlegen kann. Das würde bedeuten, dass die Inflation auf ein erträglicheres Niveau sinkt, die Arbeitslosigkeit gegenüber den heutigen historischen Tiefstständen nicht wesentlich ansteigt und eine leichte Rezession, wenn überhaupt, eintritt. Ist das möglich?

Ja, es ist möglich, aber ich würde es nicht als wahrscheinlich bezeichnen. Ich erwarte bald eine echte Rezession. Sie wird anders verlaufen und wahrscheinlich weniger schmerzhaft sein als die Große Rezession, aber sie wird trotzdem wehtun. Und doch muss ich zögern... So viele andere Menschen haben die gleiche Erwartung, und ich möchte nicht in der Menge stehen.

Ist eine sanfte Landung wahrscheinlicher, als die meisten von uns denken? Vielleicht ja. Heute werden wir uns die neuesten Daten ansehen und darüber nachdenken, wohin das alles führen wird. Zunächst möchte ich Sie noch einmal auf den "Morning!5 with Fitz" Artikel meines langjährigen Freundes Keith Fitz-Gerald hinweisen. Er leistet hervorragende Arbeit, indem er den Lärm herausfiltert und seinen Lesern zeigt, wie man den Markt so nutzen kann, wie er ist, und nicht, wie wir ihn gerne hätten.

Ungewöhnliche Ergebnisse

Der BIP-Bericht von dieser Woche zeigte ein reales Wachstum von 2,9% im Jahresvergleich im vierten Quartal, was in etwa den Erwartungen entspricht. Das klingt ziemlich gut und wird gut sein, wenn es so weitergeht. Aber das ist keine sichere Sache. Ich möchte eine Aussage zum BIP wiederholen, die ich bereits im November getroffen habe. Abgesehen davon, ob die BIP-Zahlen richtig sind - was eine andere Diskussion ist - kann die Art und Weise, wie sie präsentiert werden, höchst irreführend sein. Hier, was ich damals schrieb:

"Am 27. Oktober, als das Handelsministerium die Vorabschätzung für das dritte Quartal veröffentlichte, hieß es in den Schlagzeilen, das BIP wachse mit einer Jahresrate von 2,6%. Aber wenn man die obigen Zahlen verwendet, betrug das Wachstum im letzten Jahr 1,8% (von 19,673 Billionen Dollar auf 20,022 Billionen Dollar geschätzt). Was ist passiert? Die Antwort ist, dass das Gesamt-BIP als das Wachstum des aktuellen Quartals ausgewiesen wird, auf das Jahr hochgerechnet (und saisonal bereinigt, aber das ignorieren wir jetzt mal). Die Veränderung gegenüber dem vorangegangenen Quartal betrug 0,64%. Rechnet man das auf vier Quartale hoch, erhält man 2,6%. Aber das ist nicht das, was tatsächlich passiert ist.

Oberflächlich betrachtet könnte man bei 2,6% denken, dass das Jahr 2022 immer noch ziemlich gut sein könnte. Das wird es aber nicht sein. In den ersten drei Quartalen dieses Jahres ist das reale BIP von 20,006 Billionen Dollar auf 20,022 Billionen Dollar gestiegen, was einer Differenz von 0,08% entspricht. Wenn sich die Schätzung für Q3 bewahrheitet und Q4 in etwa gleich ausfällt, werden wir ein Jahr mit etwa 0,7% erleben. Vielleicht 1%, wenn wir Glück haben. Das ist kein Rezessionsgebiet, aber auch kein Boom."

Unter Anwendung späterer Revisionen zeigen die neuesten Daten (die revidiert werden), dass das reale BIP-Wachstum von Q4 2021 bis Q4 2022 0,96% betrug, etwas mehr als ich erwartet hatte. Wir hatten Glück. Aber bedenken Sie, dass die Inflation diese Zahl drückt. Das nominale BIP stieg im Jahr 2022 um 7,3%. Die Inflation hatte einen großen Einfluss.

(Anmerkung: Die BIP-Inflationsanpassung ist keine der Standard-Benchmarks. Es ist etwas anderes, das aus technischen Gründen, die wir nicht näher erläutern müssen, für diesen Zweck verwendet wird. Es ist keine Verschwörung, nur Mathematik).

Diese Unterscheidung zwischen realem und nominalem BIP wird in diesem Jahr wichtig sein, weil die Inflation so stark schwankt. Wenn, rein hypothetisch, das Wirtschaftswachstum genau auf dem aktuellen Niveau bleibt, während die Inflation sinkt, könnte sich das reale BIP auch ohne zusätzliches Wachstum stark verbessern.

Auch andere merkwürdige Ergebnisse sind möglich. Eine sinkende Inflation könnte ein schwächeres BIP-Wachstum überdecken, das andernfalls auf eine Rezession hindeuten würde. Oder - was meiner Meinung nach wahrscheinlicher ist - die Inflation wird sinken, aber das Wachstum wird noch stärker zurückgehen. Diese Diskrepanz könnte leicht ins Negative umschlagen und schließlich auf eine Rezession hindeuten.

Aber wie ich im vergangenen Jahr schon mehrfach geschrieben habe, wird es eine seltsame Rezession sein. Das BIP, die Verbraucherausgaben usw. werden unterdrückt, wenn nicht sogar negativ sein, während ich erwarte, dass die Arbeitslosigkeit im Vergleich zu früheren Rezessionen aus den von mir erläuterten Gründen relativ harmlos bleiben wird.

Die politischen Entscheidungsträger der Federal Reserve könnten dieses Ergebnis sogar feiern. Denken Sie daran, was sie tun und warum. Das Ziel ist es, die Inflation zu senken. Die Mittel dazu sind höhere Zinssätze und eine quantitative Straffung, die die Kapitalkosten erhöhen, die Gesamtnachfrage unterdrücken und die aufgeblähten Preise wieder nach unten bringen. Das ist die Theorie, und sie hat in der Vergangenheit in der Regel funktioniert - wenn auch nicht schnell.

Mit dem Beginn des Prozesses zu warten, wie es in den 1970er Jahren und erneut 2021-2022 geschah, ist nicht hilfreich. Dieser Zyklus ist auch deshalb anders, weil er durch eine Pandemie und einen Krieg ausgelöst wurde, die beide von der Fed nicht kontrolliert werden können. Die Politik der Fed hat definitiv Auswirkungen. Aber es sind auch größere Kräfte am Werk, und viele von ihnen sind nicht neu.

Wiederkehrende Trends

Wie die Mitglieder von Over My Shoulder in den Charts und anderen Analysen, die wir verschicken, oft sehen, war die "Rückkehr zum Trend vor COVID" in letzter Zeit eine häufige Beobachtung. Alle möglichen Indikatoren hatten im Jahr 2020 enorme Ausschläge, erholten sich ein paar Jahre lang und sind jetzt wieder dort, wo sie ohne die COVID-Unterbrechung hingekommen wären. In gewisser Weise ist das gut. Es zeigt, dass sich die Weltwirtschaft selbst nach solchen beispiellosen Zerstörungen wieder erholen kann. Aber viele der früheren Trends gingen nicht in die richtige Richtung.

Zu Beginn des Jahres 2020 - ich weiß, das klingt jetzt wie eine alte Geschichte - sahen wir uns einem stagnierenden Wachstum, politischer Verwirrung, einem Arbeitskräftemangel, übermäßiger öffentlicher und privater Verschuldung und steigenden internationalen Handelsschranken gegenüber. Alle diese Probleme sind wieder da, einige waren nie weg, und alle haben sich auf unterschiedliche Weise verschlimmert. Wenn man die Inflation hinzurechnet, ist es schwer zu sagen, dass es uns jetzt besser geht. Bestenfalls sind wir zu Bedingungen zurückgekehrt, die nicht gut waren.

Abgesehen davon war die Wirtschaft im Januar 2020 auch nicht am Zusammenbrechen. Es ging allmählich bergab, und ich ging damals davon aus, dass sich das fortsetzen würde. In jenem Monat schrieb ich einen zweiteiligen Artikel mit dem Titel "Decade of Living Dangerously". Ich hatte weder COVID noch den Ukraine-Krieg vorausgesehen, aber wenn ich diese Artikel jetzt wieder lese, sind sie ziemlich aktuell.

Alles in allem erwartete ich ein Jahrzehnt mit leichtem, aber allgemein positivem Wachstum, unterbrochen von gelegentlichen Rezessionen. Nach drei Jahren haben wir genau das erlebt. Das reale BIP stieg in den Jahren 2020-2022 um insgesamt (nicht annualisiert) 5,1%, einschließlich wilder Ausschläge in beide Richtungen und einer tiefen, aber gnädigerweise schnellen Rezession.

Das Kernproblem ist immer noch dasselbe: Unsere gesamte Wirtschaft ist auf schwindelerregenden Schuldenbergen aufgebaut. Verschuldung ist nicht immer schlecht. Sie können sogar sinnvoll sein, wenn sie zur Schaffung neuer Produktionskapazitäten eingesetzt werden. Aber selbst dann gibt es Grenzen für das, was wir ertragen können. Lacy Hunt verfolgt das, was er das "Grenzertragsprodukt der Verschuldung" nennt, also den Betrag des BIP, der durch jeden neuen Dollar an Schulden erzeugt wird. Es sinkt stetig, weshalb wir immer mehr Schulden brauchen, um das gleiche Wachstum zu erzielen.

Das ist natürlich nicht tragbar. Irgendwann werden wir eine gigantische Abrechnung mit den Schulden haben. Ich glaube, sie hat bereits begonnen. Ein Großteil des "Wachstums" in den Jahren 2021-2022 war in Wirklichkeit nur eine Ausweitung der Verschuldung: Staatsverschuldung, die über verschiedene Sozialleistungsprogramme verteilt wurde, Unternehmensverschuldung, die durch niedrige Zinssätze subventioniert wurde, Hypothekenverschuldung, die die Fed in ihre eigene Bilanz aufgenommen hat. Das waren keine kostenlosen Mahlzeiten. Die Rechnung wird kommen, bevor wir die Mahlzeit verdaut haben.

Unterdrückung der Nachfrage

Ich habe bereits erwähnt, dass die Fed höhere Zinssätze einsetzt, um die Gesamtnachfrage zu unterdrücken. Ich bedauere, Sie darüber zu informieren: Es funktioniert. Um zu verstehen, wie, lassen Sie uns den Prozess verfolgen. Mit "Nachfrage" sind letztlich die Verbraucherausgaben gemeint. Der Durchschnittsbürger kauft keine ganzen Fabriken oder LKW-Flotten. Aber die Lastwagen und Fabriken sind Glieder in einer Kette, an deren Ende ein normaler Mensch eine Ware oder Dienstleistung kauft.

Das bedeutet, dass alles, was die Verbraucherausgaben verringert, ein Problem für die gesamte Wirtschaft darstellt. Oder, glücklicher, alles, was die Konsumausgaben fördert, ist gut für die gesamte Wirtschaft. Die Gewährung umfangreicher Konjunkturpakete an alle Haushalte hatte 2020 und 2021 genau diesen Effekt. Beide politischen Parteien wollten den Konsum ankurbeln, und sie haben es geschafft. Verschiedene andere Steuerprogramme haben ebenfalls geholfen, ebenso wie die Fed.

Kennen Sie die Bilder einer Python mit einer riesigen Ausbuchtung, wenn ihre letzte Mahlzeit flussabwärts wandert? So ähnlich haben wir es nach COVID mit der Wirtschaft gemacht. Wir befanden uns in einer Situation, die der einer hungrigen Schlange nicht unähnlich ist, die vielleicht nicht das ganze Schwein will, aber keine andere Wahl hat. Die Bauchschmerzen sind dem Hunger vorzuziehen. Jetzt hat die Wirtschaft die Phase der Magenschmerzen erreicht. Wir würden gerne mehr essen, aber wir können im Moment einfach nicht, danke. Das ist ein Problem für diejenigen, die Produkte verkaufen, vor allem, wenn sie sich Geld geliehen haben, um diese Produkte herzustellen. Das ist auch ein Problem für ihre Kreditgeber.

Aber das ist nur der Anfang. Ein erheblicher Teil der Verbraucherausgaben wird durch Schulden finanziert. Es sind nicht nur die Leute, die Zahltagskredite nutzen, um Lebensmittel und Spirituosen zu kaufen. Das weitaus größere Problem sind die Menschen, oft gut bezahlte Berufstätige, die sich hoch verschulden, um teure Autos und Häuser zu kaufen. Steigende Zinssätze machen dies schwieriger.

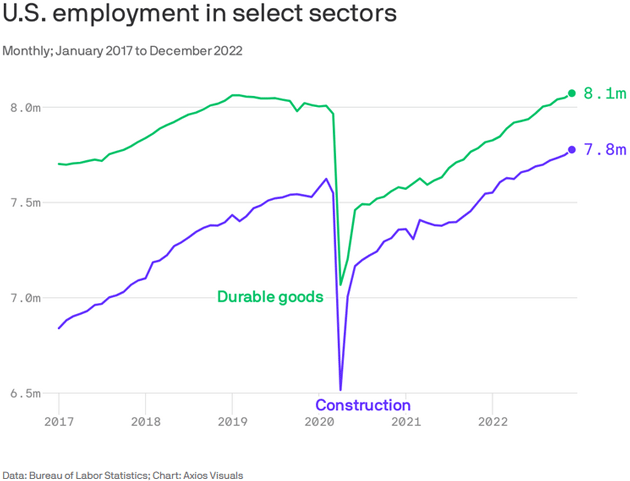

Und doch muss ich zugeben, dass sich die Auswirkungen langsamer entfalten, als ich vermutet hätte. Der folgende Chart zeigt die US-Beschäftigung in den Bereichen langlebige Güter und Bauwesen - beides Sektoren, deren Kunden ihre Käufe in der Regel finanzieren. Wenn höhere Zinssätze die Nachfrage dämpfen, sollten wir das hier zuerst sehen. Bislang ist das nicht der Fall.

Die tatsächliche Zahl der Arbeitsplätze ist dabei weniger wichtig als die Tatsache, dass die Zahlen immer noch steigen. Das bedeutet, dass die Arbeitgeber in diesen Sektoren trotz der Bemühungen der Fed, die Nachfrage zu bremsen, weiterhin eine große Nachfrage sehen. Doch wie diese Python kann die Fed so lange zudrücken, bis sie das gewünschte Ergebnis erzielt hat.

Viele Analysten gehen davon aus, dass sie das Tempo mit "nur" einer Anhebung um einen Viertelpunkt wieder drosseln wird. Powells Team ist ziemlich geschickt darin, solche Schritte zu signalisieren, also werde ich ihm nicht widersprechen. Ich werde jedoch in Frage stellen, ob es das bedeutet, was viele denken. Ich bin es leid, das immer wieder zu sagen, aber jemand muss es offensichtlich tun:

- "Langsamer erhöhen" ist nicht dasselbe wie "pausieren".

- "Pausieren" ist nicht dasselbe wie "senken".

Höhere Zinssätze wirken weiter, auch wenn sie nicht mehr steigen. Je länger sie hoch bleiben, desto mehr Wirtschaftstätigkeit wird unterdrückt, desto mehr Kredite werden auf ein weniger tragbares Niveau zurückgeführt, und desto mehr Geld, das eigentlich in die Verbraucherausgaben fließen sollte, wird stattdessen für den Schuldendienst verwendet. All dies summiert sich und wird sich noch lange Zeit - möglicherweise Jahre - aufaddieren.

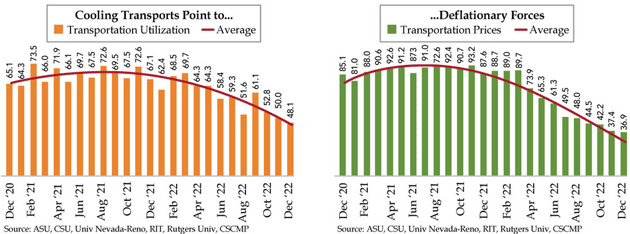

Das sollte eigentlich klar sein, aber ich glaube, dass es vielen Anlegern nicht klar ist. Angenommen, der Leitzins erreicht in diesem Frühjahr 5% bis 5,5% und bleibt dann für den Rest des Jahres auf diesem Niveau. Was dann? Wie wirkt sich das auf die Verbraucherausgaben, die Unternehmensgewinne und die Aktienkurse aus? (Ein Tipp: nicht gut.) Das ist bereits im Gange, langsam aber sicher. Sehen Sie sich diese Charts aus Danielle DiMartino-Booths Quill-Intelligence-Artikel an.

Der linke Chart zeigt einen Index der Transportkapazitätsauslastung, der rechte die Transportpreise. Beide erreichten Mitte 2021 ihren Höchststand und sind nun deutlich niedriger. Wie die Schlagzeile besagt, deutet dies darauf hin, dass die deflationären Kräfte zuzunehmen beginnen. Irgendwann dürfte die Inflation so weit zurückgehen, dass die Fed die Zinsen wieder senken kann. Wie lange wird das dauern? Wir wissen es nicht, und die Fed-Elite auch nicht. Sie sind "datenabhängig", wie sie uns häufig erinnern.

Dies bringt uns zurück zu dem Gleichgewicht zwischen BIP-Wachstum und Inflation. Beide sind bewegliche Ziele. Die Transportdaten deuten darauf hin, dass weniger Güter transportiert werden, was auf ein geringeres Wachstum und damit auf eine niedrigere Inflation hindeuten würde. Aber die Inflation hängt auch von anderen Faktoren ab, wie den Energiepreisen. Wenn wir in eine Situation geraten, in der die Verbraucher mehr bezahlen müssen, um sich Geld zu leihen, und mehr bezahlen müssen, um ihre Fahrzeuge zu betanken und ihre Häuser zu heizen, wird es dann eine Rezession geben? Offiziell vielleicht nicht. Aber es wird sicherlich nicht angenehm sein.

Spielchen mit dem CPI

Ich war überrascht, als ich von meinem Freund Peter Boockvar las, dass er nun den PCE gegenüber dem CPI als Inflationsmaß bevorzugen wird. Nachdem ich Dutzende von Gesprächen mit Peter in dieser Richtung geführt habe, war dies ein ziemlich abrupter Wechsel. Dann folgt die Erklärung:

"Meine Leser wissen, dass ich im Gegensatz zur Fed immer den CPI dem PCE vorgezogen habe, da er ein genaueres Maß für die Inflation liefert, weil er einen höheren Anteil an Wohnkosten enthält, der mit der Realität übereinstimmt, und an den Gesundheitskosten, die nicht durch die Medicare- und Medicaid-Erstattungssätze preislich festgelegt sind. Nun, für die nächsten 12 Monate kehrt sich das um, weil das BLS vor einigen Wochen den CPI bekannt gab.

Beginnend mit der Januarausgabe im Februar plant das BLS, die Ausgabengewichte bei der Berechnung des CPI jedes Jahr statt alle zwei Jahre zu aktualisieren. Die Ausgabengewichte geben an, welchen Anteil die einzelnen Posten an den Gesamtausgaben ausmachen. Sie behaupten, dass "diese Änderung die Relevanz der CPI-Ausgabengewichte verbessern wird, indem die neuesten Informationen über die Verbraucherausgaben verwendet werden. Durch die Verbesserung der Relevanz der Ausgabengewichte kann das BLS die Genauigkeit des CPI verbessern.

Das mag sein, aber da die Vergleiche mit nur einem Jahr sehr hoch sind, werden die CPI-Zahlen für die nächsten 12 Monate niedriger ausfallen als sonst. In der Pressemitteilung des BLS heißt es wörtlich: "Wir hoffen, dass Ihnen die neue "Verbesserung" gefällt", aber dass diese wichtige Wirtschaftsstatistik für die nächsten 12 Monate nicht mehr mit Äpfeln verglichen werden kann, gefällt mir nicht wirklich, aber der Fed wird es gefallen, denn dadurch wird dieser Inflationsindikator niedriger ausfallen, als er es sonst gewesen wäre. Der PCE, den die Fed ohnehin bevorzugt, wird also ab dem nächsten Monat als Inflationsindikator dienen, nicht mehr wie heute."

Ohne in die Tiefe gehen zu wollen, werden die Jahresvergleiche in den verschiedenen Segmenten der Inflationskonstellation für das nächste Jahr und vielleicht noch länger einfach besser aussehen, so zumindest die Theorie. Wie Yogi Berra sagte: "In der Theorie funktioniert es. In der Praxis funktioniert es nicht." Die Energiepreise haben in letzter Zeit dazu beigetragen, die Gesamtinflation zu senken. Wie die Leser wissen, arbeite ich an einer Reihe von Dokumenten zum Thema Energie, und ich denke, dass diese Jahresvergleiche im dritten und vierten Quartal nicht so günstig für den Energiesektor ausfallen werden, wie es die Fed vielleicht gerne hätte. Zwei kurze Charts und einige Kommentare.

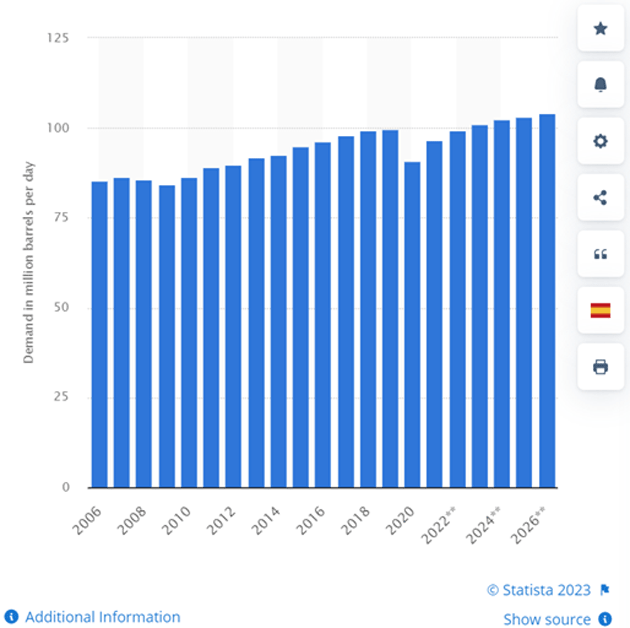

Erstens wurde die Nachfrage im Jahr 2020 aufgrund der Rezession drastisch gedämpft. Vielleicht mehr als in früheren Rezessionen, aber die Nachfrage ist immer wieder zurückgekommen und mit der Zeit gestiegen. Eine wachsende Welt hat einen steigenden Bedarf an Energie. Die US-Notenbank hat also ein doppeltes Geschäft gemacht. Sowohl die Nachfrage als auch die Preise gingen eine Zeit lang zurück, sogar während des Ukraine-Kriegs.

Was war geschehen? China fuhr die Produktion herunter, wodurch die Nachfrage um über 1 Million Barrel am Tag sank, während die USA und andere Länder Öl aus ihren strategischen Reserven freisetzten. Die Nachfrage wird in diesem Jahr höher sein als 2019, da China seinen Betrieb wieder aufnimmt und die Freigabe der SPR beendet wird. Die Vorräte sind ebenso wie die Produktion rückläufig. Dieser Chart zeigt die tägliche Nachfrage nach Rohöl weltweit von 2006 bis 2020 mit einer Prognose bis 2026 (in Millionen Barrel am Tag).

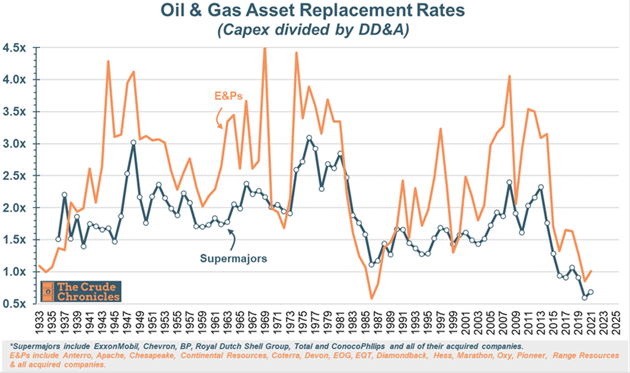

Im unteren Chart ist zu erkennen, dass sowohl die Ölriesen (Supermajors) als auch die mittelgroßen öffentlichen Öl- und Gasunternehmen ihre derzeit sinkende Produktion kaum durch neue Produktion ersetzen, selbst wenn die Biden-Regierung sie auffordert, mehr Öl zu fördern.

Es ist eine längere Geschichte, aber viele öffentliche Unternehmen stehen nicht nur unter dem Druck von Vorstandsmitgliedern und Institutionen, die Produktion zu reduzieren (das ganze ESG/Klimawandel-Umfeld), sondern bei vielen Unternehmen unterschätzt der Markt jede neue Produktion. Als CEO werden Sie von den Märkten dafür belohnt, dass Sie Ihre eigenen Aktien mit einem Abschlag zum Nettoinventarwert kaufen. Infolgedessen sind die geplanten Investitionsausgaben für neue Förderanlagen geringer.

Wenn die Nachfrage stärker steigt als das Angebot, steigen die Preise. Mit der Öffnung Chinas und der Überwindung der derzeitigen Rezession wird die Nachfrage noch stärker steigen. Das ist immer so. Und obwohl die Jahresvergleiche eine Zeit lang vorteilhaft sein mögen, denke ich, dass die steigenden Energiepreise bis Ende dieses Jahres und bis ins Jahr 2024 eine inflationäre Kraft sein werden.

Dasselbe gilt für den Transportsektor und andere wichtige Branchen. Wie Peter anmerkte, werden die Märkte eher früher als später eine "Pause oder eine Kehrtwende" erwarten. Ich rechne zwar mit einer Pause in diesem Jahr, bin aber nicht davon überzeugt, dass die Inflation in den Bereich unter 3% fallen wird, was der Fed Spielraum für eine mögliche Zinssenkung geben würde.

Das alles fällt unter meinen Standpunkt der "seltsamen Rezession". Die Fed ist im Wesentlichen gezwungen, die Zinsen in einem schwachen wirtschaftlichen Umfeld anzuheben, um die Inflation zu bekämpfen, und bis sie den Sieg erringen kann, wird die Wirtschaft schneller wachsen, und sie wird sich Sorgen machen müssen, dass die Wirtschaft überhitzt und die Inflation zurückkommt, wenn sie die Zinsen senkt.

Das ist nur ein mögliches Szenario. Ich kann drei oder vier verschiedene Szenarien aufstellen, alle mit unterschiedlichen Annahmen. Mein Freund Dr. Ed Yardeni ist der Ansicht, dass wir uns in einer "rollenden Rezession" befinden (eine solche hatten wir in den 1980er Jahren), in der verschiedene Sektoren ein negatives Wachstum verzeichnen (z. B. Wohnungsbau, Verkehr).

Die Verbraucherausgaben waren im 4. Quartal recht schwach, und mehr als die Hälfte des BIP-Anstiegs im 4. Quartal war ein Bestandsaufbau, da sowohl das verarbeitende Gewerbe als auch der Einzelhandel von höheren Verbraucherausgaben ausgingen. Dieser Lageraufbau wird das Wachstum für den Rest des Jahres belasten, da die Lagerbestände sinken.

Wir Analysten betrachten gerne eine Vielzahl von Datenpunkten (oft als Bestätigung unserer Vorurteile und Thesen), aber es gibt eigentlich nur drei, die wichtig sind: Inflation, Arbeitslosigkeit und Kreditmarktliquidität. Das sind die Punkte, die die Fed im Auge hat.

Meiner Meinung nach werden die Zinsen so lange höher bleiben, bis die Arbeitslosigkeit über 5% steigt. Und wenn dies aufgrund eines relativ angespannten Arbeitsmarktes nicht der Fall ist? Und dann ist die Rezession/Abschwächung vorbei? Und die Märkte werden bei einer wachsenden Wirtschaft Zinssenkungen fordern?

Wenn es nicht zu einem Einbruch der Beschäftigungszahlen kommt, wird die Fed die Inflation weiter beobachten. Das bedeutet, dass wir möglicherweise zu positiven realen Zinssätzen und "normalen" Kreditmärkten und einem Geschäftsumfeld zurückkehren könnten, das nicht auf extrem niedrige Zinssätze und Schulden (Finanzialisierung) angewiesen ist, um zu wachsen. Und das kann nicht zu früh kommen!

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 27. Januar 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.