Die Geldhierarchie und das Argument für 8.000 Dollar Gold

25.03.2023 | Jan Nieuwenhuijs

Innerhalb der Geldhierarchie ist Gold dem Fiatgeld überlegen. Aus historischer Sicht waren die vergangenen Jahrzehnte vom Vertrauen in Fiatgeld geprägt, wobei Fiatgeld den Löwenanteil der weltweiten internationalen Reserven ausmachte. Der Krieg zwischen Russland und der Ukraine (und damit auch zwischen West und Ost), die Inflation und die systematischen Risiken kehren diesen Trend um. Ein langfristiges Goldbewertungsmodell, das davon ausgeht, dass Gold den Großteil der internationalen Reserven ausmachen wird, deutet darauf hin, dass der Goldpreis in den kommenden zehn Jahren die Marke von 8.000 Dollar überschreiten wird.

Die Geldhierarchie

Die Lektüre der Analysen von Zoltan Pozsar führte mich einige Jahre lang dazu, Bücher zu lesen und Vorlesungen seines intellektuellen Mentors Perry Mehrling, Professor für Internationale Politische Volkswirtschaftslehre, zu verfolgen. Nach Mehrling gibt es eine natürliche Hierarchie des Geldes, die man sich als Pyramide vorstellen kann.

An der Spitze der Pyramide steht das ultimative Geld, das knapp ist, allgemein akzeptiert wird und kein Gegenparteirisiko birgt, weil es niemandes Verbindlichkeit ist: Gold. Unterhalb von Gold befinden sich nationale Währungen, die von Zentralbanken ausgegeben werden. Dann folgen Einlagen, die von Geschäftsbanken geschaffen werden. Wertpapiere, wie Anleihen und Aktien, stehen ganz unten.

Da alles, was unterhalb von Gold liegt, aus dem Nichts geschaffen werden kann, lässt sich die Basis der Pyramide leicht verbreitern. Während des gesamten Konjunkturzyklus werden die Bilanzen (Aktiva und Passiva) ausgeweitet - es werden Kredite geschaffen - was zu einem Wirtschaftsboom führt. Während einer Rezession schrumpfen die Bilanzen, und die Form der Pyramide wird neu gestaltet.

Horizontal dreht sich bei der Pyramide alles um Quantität und Hebelwirkung. Vertikal geht es bei der Pyramide um Qualität: je höher, desto besser die Qualität des Geldes. Von Mehrling: In einem Boom beginnt der Kredit wie Geld auszusehen. Kreditformen werden viel liquider, sie werden viel besser nutzbar, um damit Zahlungen zu leisten. Und in einer Schrumpfungsphase stellt man fest, dass das, was man hat, kein Geld ist, sondern eigentlich ein Kredit. Bei einer Schrumpfung stellt man fest, dass Gold und Währung nicht dasselbe sind. Dass Gold besser ist. Man findet heraus, dass Einlagen und Geld nicht dasselbe sind. Dass die Währung besser ist.

Nun meine Interpretation...

Ein langfristiges Goldbewertungsmodell

Was in den vergangenen Jahrzehnten nach der Abschaffung des Goldstandards im Jahr 1971 geschah, ist eine massive Zunahme des Angebots an Papiergeld, Krediten und Wertpapieren. Die Pyramide ist aus der Form geraten, mit einer winzigen Spitze und einem fetten Schuldenbauch. Die globale Verschuldung im Verhältnis zum BIP ist nahe ihrem Allzeithoch, das im Jahr 2020 erreicht wurde.

Die politischen Entscheidungsträger werden nicht zulassen, dass die Schulden ausfallen - eine Schrumpfung der Kredite -, weil das globale Finanzsystem zu groß und verflochten geworden ist. Ein Ausfall zu viel könnte die Stabilität des gesamten Systems gefährden. Die einzige Möglichkeit, die Form der Pyramide wiederherzustellen, besteht in einem Anstieg des Goldpreises.

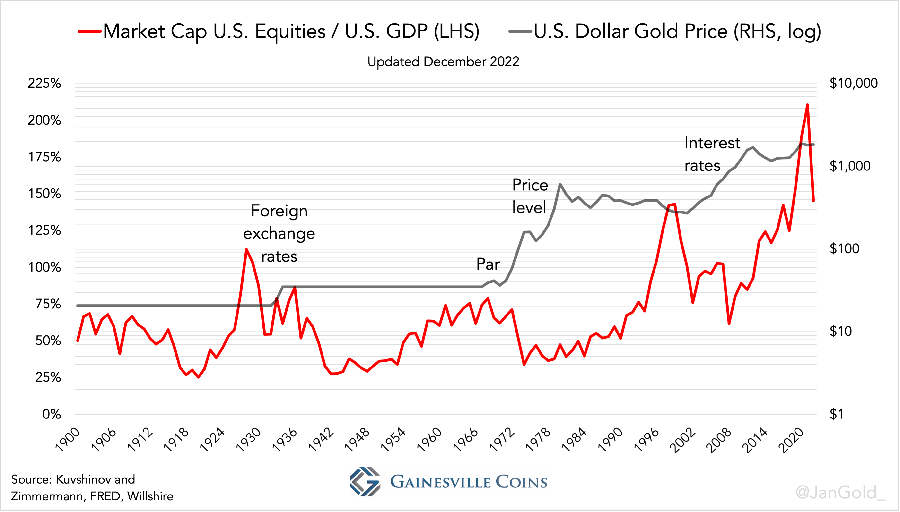

In einem früheren Artikel haben wir die Beziehung zwischen dem Goldpreis und den Aktien in den letzten hundert Jahren erörtert. Es handelt sich dabei um eine Dynamik zwischen der Spitze der Pyramide und dem unteren Ende. Wir kamen zu dem Schluss, dass der derzeitige Rückgang der Aktienmarktkapitalisierung im Verhältnis zum BIP ein Zeichen für einen neuen Goldbullenmarkt ist.

Im heutigen Artikel werden wir Mehrlings Geldhierarchie verwenden und die Beziehung zwischen nationalen Währungen und Gold untersuchen, um ein Gefühl dafür zu bekommen, wohin sich der Goldpreis entwickelt. Die Zentralbanken haben seit 2008 so viel "Geld" geschaffen, dass aus wirtschaftlicher Sicht die Beziehung zu Bankeinlagen geschwächt ist. Die Messung des Wertes der offiziellen Goldreserven im Vergleich zur Geldbasis (Zentralbankgeld) reicht nicht aus, um den künftigen Goldpreis vorherzusagen.

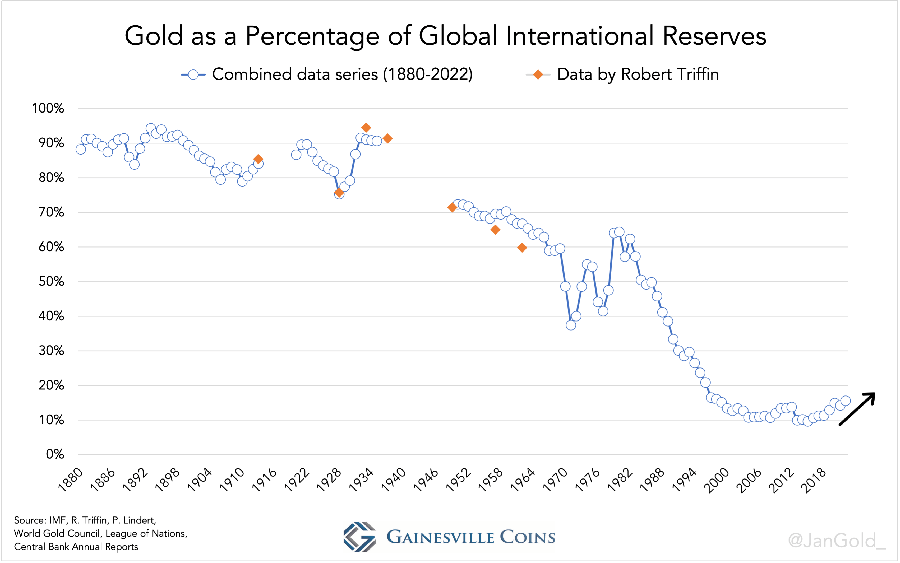

Stattdessen werden wir bewerten, wie viel Gold die Zentralbanken im Verhältnis zu ausländischen Währungen zu halten bereit sind. Mit anderen Worten, die Zusammensetzung der internationalen Reserven (Devisen und Gold), die ihre Bilanzen stützen. Bei der Durchsicht der Archive konnte ich eine langfristige Datenreihe über den prozentualen Anteil von Gold an den internationalen Reserven von 1880 bis heute* erstellen.

Die Zentralbanken haben insgesamt ein ungewöhnliches Vertrauen in Devisen, da der Anteil des Goldes an den Gesamtreserven im Jahr 2022 16% betrug, gegenüber einem historischen Durchschnitt von 59%. Diese Zentralbanken verlieren jedoch allmählich das Vertrauen in die von den anderen Zentralbanken ausgegebenen Währungen.

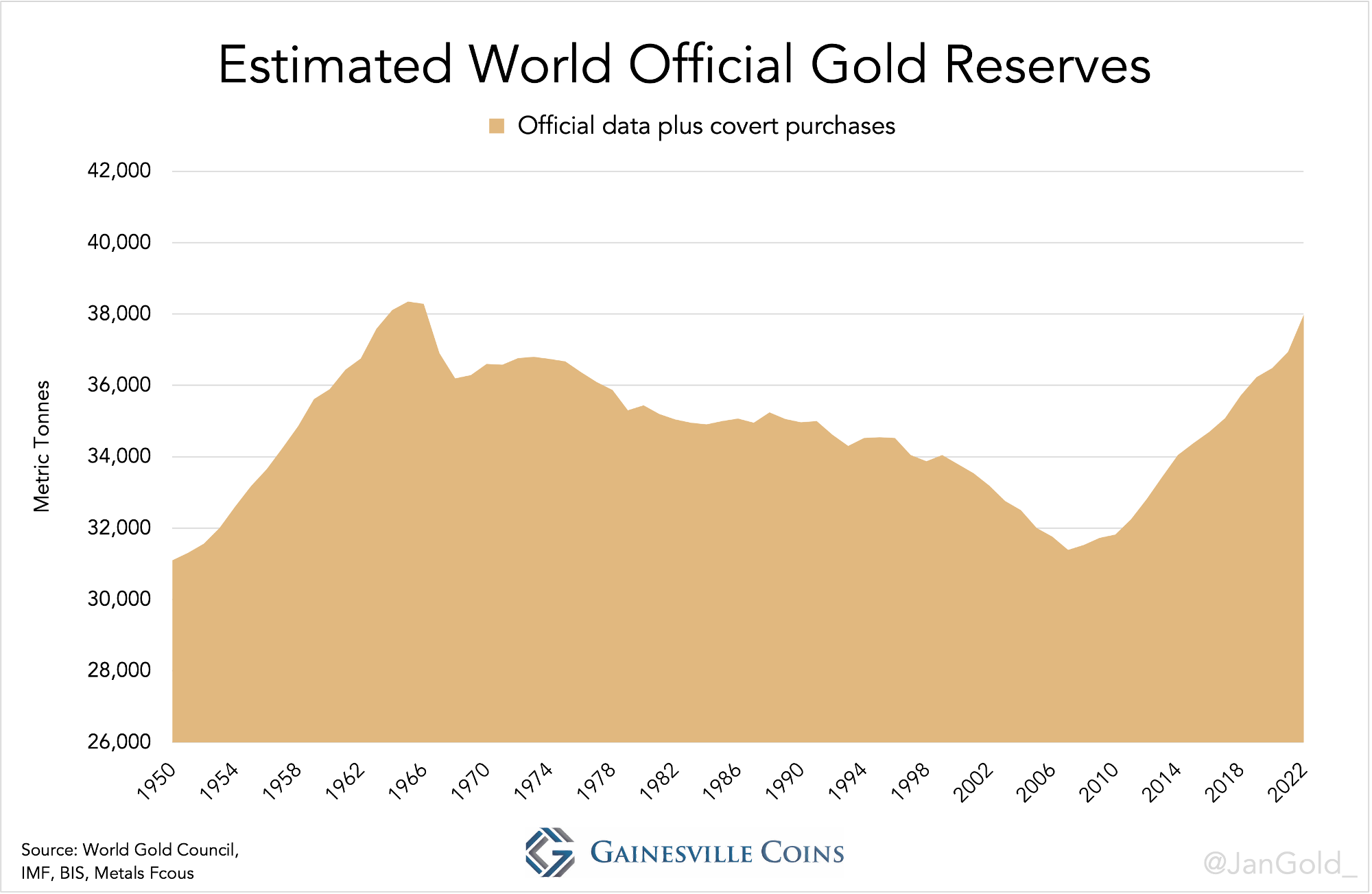

Im Jahr 2022 stiegen die offiziellen Goldreserven um den Rekordwert von 1.136 Tonnen, während die Devisenreserven um den Rekordwert von 950 Milliarden Dollar zurückgingen. Die umfangreichen Käufe der Zentralbanken auf allen Kontinenten in den letzten Jahren zeigen, wie die Zentralbanken glauben, dass das System durch einen steigenden Goldpreis geheilt werden kann, und bestätigen, dass sie nicht die Absicht haben, eine neue Pyramide aufzubauen.

Angesichts des Krieges, der die USA dazu veranlasste, die Dollarbestände der russischen Zentralbank einzufrieren, der Inflation und der systematischen Risiken der Banken und Zentralbanken selbst ist der Trend, dass der Anteil des Goldes an den Gesamtreserven steigt, logisch. Wenn wir diesen Trend fortsetzen und davon ausgehen, dass Gold einen konservativen Anteil von 51% an den weltweiten internationalen Reserven ausmacht, müsste der Goldpreis bei 10.000 Dollar je Feinunze liegen.

Natürlich erhöhen die Zentralbanken im Zuge der Erhöhung des Goldpreises das Gewicht ihres Goldes und verkaufen Devisen, was zu einem niedrigeren Goldpreis führt, der erforderlich ist, um den Großteil der Gesamtreserven zu decken. Andererseits wachsen im Laufe der Zeit die Bilanzen der Zentralbanken und damit auch ihr Bedarf an internationalen Reserven, was möglicherweise zu einer dringenden Aufwertung des Goldes führt.

Ich verwende die Zentralbanken als Stellvertreter für die gesamte Wirtschaft. Der private Sektor befindet sich in einer ähnlichen Situation wie die Zentralbanken: Auch er ist im Vergleich zu Krediten kaum in Gold investiert. Es sind definitiv nicht nur die Zentralbanken, die den Preis in die Höhe treiben werden. Sagen wir, bei 8.000 Dollar je Unze, einer groben Schätzung, würde der Anteil von Gold an den Gesamtreserven 50% übersteigen.

Schlussfolgerung

Seit jeher steigt der Goldpreis, da die verfügbare Menge an physischem Metall nicht ausreicht, um den Liquiditätsbedarf der Menschheit zu decken. Es ist eine Tatsache, dass nationale Währungen gegenüber Gold abgewertet werden, um die Liquidität zu erhöhen. Früher wurden Münzen entwertet, indem ihr Goldgehalt gesenkt wurde, was zu mehr nationalen Währungseinheiten führte.

Seit der Abschaffung des Goldstandards im Jahr 1971 kann Fiatgeld per Tastendruck geschaffen werden, um das Wachstum anzukurbeln oder die Basis der Pyramide zu beleben. Aber die Spitze folgt unweigerlich. Der Goldpreis muss steigen, um die Form der Pyramide wiederherzustellen. Jetzt - angesichts von Krieg, Inflation und systematischem Risiko - ist einer dieser Momente, in denen sich der Goldpreis anpassen muss.

*Für diesen Artikel habe ich Sonderziehungsrechte, IWF-Tranchenpositionen und Silber aus den internationalen Reserven herausgenommen, um die Konsistenz der Datenreihen zu gewährleisten und weil sie nur einen kleinen Teil der gesamten internationalen Reserven ausmachen. Die Daten von 1880 bis 1913 stammen hauptsächlich von Peter Lindert und Timothy Green. Die Zahlen umfassen die offiziellen Gold- und Devisenreserven, nicht aber die von privaten Banken gehaltenen Devisen oder die im Umlauf befindlichen Goldmünzen.

Die Daten aus der Zwischenkriegszeit stammen aus verschiedenen Veröffentlichungen des Völkerbundes, den Jahresberichten der Zentralbanken, dem World Gold Council und der Federal Reserve. Die Daten seit 1950 stammen vom IWF, dem World Gold Council, Metals Focus und der BIZ. Die Daten von Robert Triffin dienen der Überprüfung meiner Berechnungen. Die Zahlen von 1880 bis 1935 sind als Schätzungen zu betrachten.

© Jan Nieuwenhuijs

www.gainesvillecoins.com

Dieser Artikel wurde am 21. März 2023 auf www.gainesvillecoins.com veröffentlicht und exklusiv für GoldSeiten übersetzt.