Wie tief ist der nächste Dow-Jones-Bärenmarkt-Boden?

13.04.2023 | Mark J. Lundeen

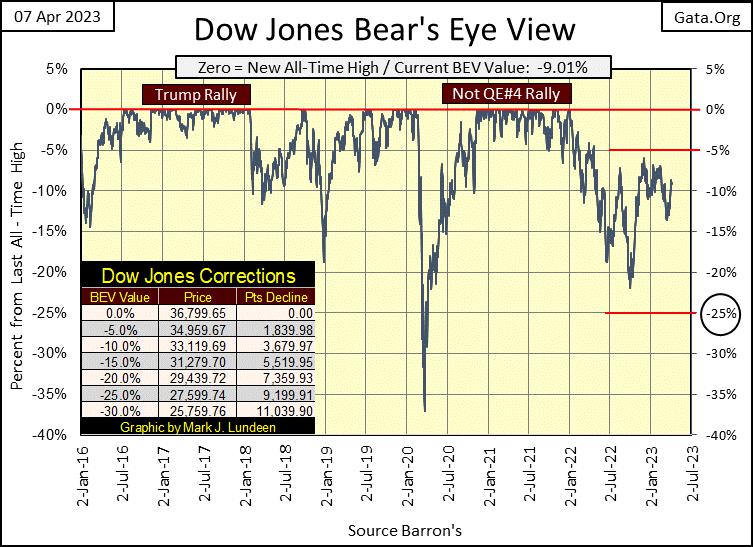

Der Dow Jones setzte seinen Aufwärtstrend in dieser Woche fort. Er stieg um 0,57% BEV-Punkte (211 Dollar) gegenüber dem Schlusskurs der vergangenen Woche. Nichts Großes, aber etwas Besseres als ein Schlag auf die Nase. Die Frage ist: Kann der Dow Jones über seiner BEV-Linie von -5% schließen? Damit wäre der Dow Jones in einer Scoring-Position, d. h. ein BEV von etwas weniger als 5%. Das ist etwas, was er seit April letzten Jahres nicht mehr erreicht hat.

Andererseits wäre es aus technischer Sicht wirklich schlecht, wenn der Dow Jones als nächstes unter seine BEV-Linie von -15% fallen würde. Ich weiß nicht, was als Nächstes passieren wird, ich ziehe nur die Möglichkeiten in Betracht, da ich glaube, dass wir uns in der Anfangsphase eines massiven, historischen Bärenmarktes befinden. In großen Bärenmärkten passieren schlimme Dinge. Daher behalte ich die BEV-Linie des Dow Jones von -15% im Auge. Aber ich habe mich schon einmal geirrt, daher schließe ich nicht aus, dass der Dow Jones neue Allzeithochs erreichen könnte.

Der Grund für meine Vorsicht ist im folgenden Tageschart des Dow Jones zu sehen. In der vorletzten Woche erlebten wir einen hervorragenden Anstieg, der sich am Montag letzter Woche fortsetzte, als der Dow Jones über 33.500 schloss (33.601). Im weiteren Verlauf der Woche gelang es dem Dow Jones nicht mehr, über 33.500 zu schließen. Sollte der Dow Jones in dieser Woche über 33.601 schließen, ist der Anstieg natürlich intakt. Aber ich habe das Gefühl, dass das vielleicht nicht der Fall sein wird.

Nicht, dass es mir wichtig wäre, denn ich bin schon lange nicht mehr an diesem Markt, esse Hotdogs und trinke billiges Bier auf der Galerie der Marktteilnehmer. Und hier werde ich auch noch lange bleiben. Wie lange? Ich weiß es nicht. Aber wie Sie weiter unten in meinen Kommentaren zur Dow-Jones-Dividendenrendite sehen werden, werde ich hier bleiben, bis ich sehe, dass der Dow Jones eine Dividendenrendite von mindestens 6% aufweist, möglicherweise sogar mehr.

Ein Faktor, der diesen Markt belastet, ist die anhaltende QT durch die Idioten des FOMC. Wie Sie unten sehen können, wurde dem Finanzsystem in der vorletzten Woche die größte wöchentliche "Liquidität" entzogen, seit sie im Mai letzten Jahres mit ihrem QT begonnen haben. Ich bin kein Experte für "Geldpolitik". Dennoch bin ich überrascht, wie gut die Aktien- und Anleihemärkte es bisher verkraftet haben, dass dem Finanzsystem im vergangenen Jahr so viel "Liquidität" entzogen wurde - QT im Chart unten.

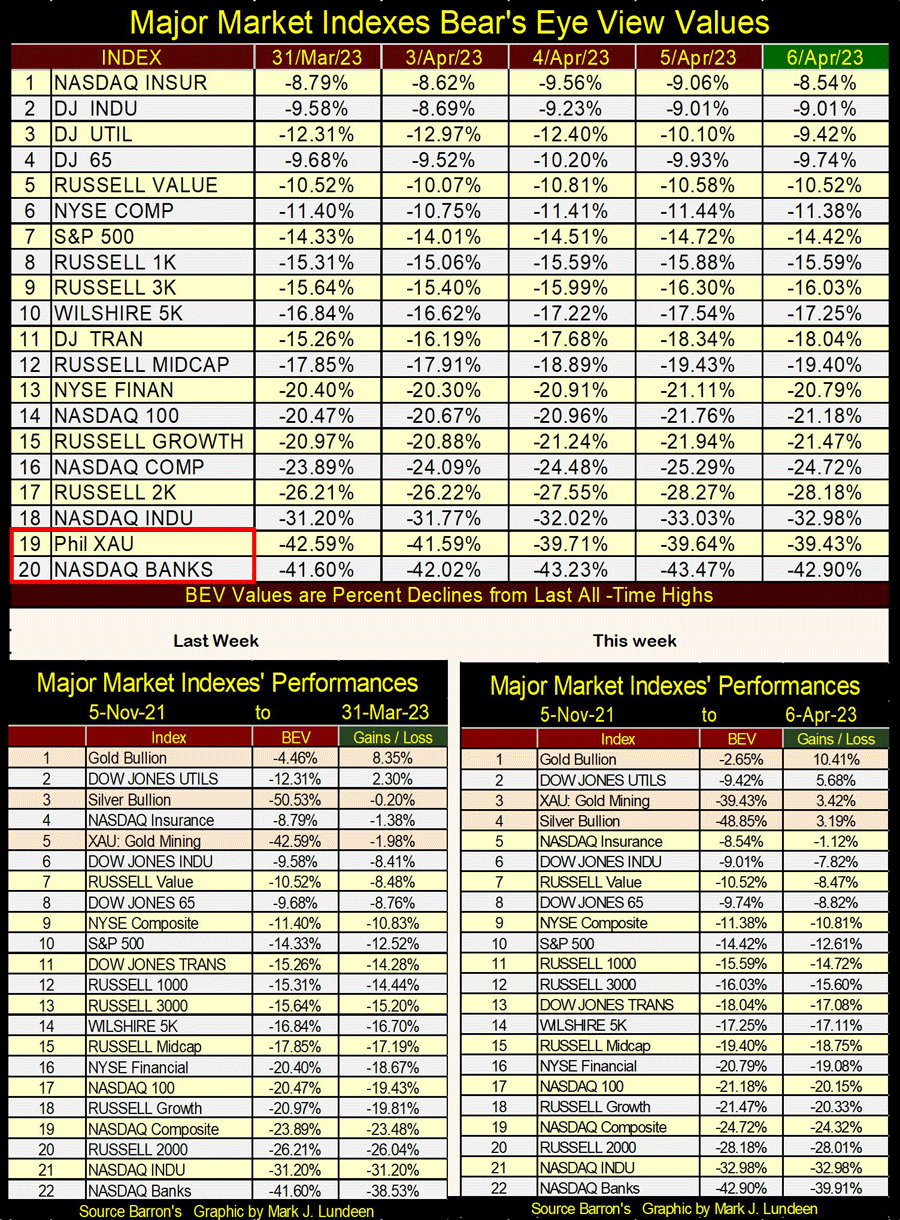

Bei den großen Marktindizes, die ich im Folgenden anhand der BEV-Werte verfolge, war über die Hälfte der letzten Woche rückläufig. Die große Neuigkeit der Woche war jedoch, dass die Gold- und Silberminenwerte im XAU nicht mehr auf Platz 20 der Tabelle beendeten, sondern auf Platz 19 vorrückten, während die NASDAQ-Banken Schlusslicht auf Platz 20 wurden. Das gefällt mir daran, diese Indices in BEV-Werten statt in Dollar zu verfolgen, in denen sie veröffentlicht werden; wir können sie direkt miteinander vergleichen, da wir jeden von ihnen in Bezug auf die Allzeithochs (BEV-Nullen / 0,00%) und die prozentualen Rückgänge gegenüber ihren Allzeithochs betrachten.

In der letzten Woche schloss der BEV-Wert des XAU mit -39,43 % gegenüber seinem letzten Allzeithoch. Die NASDAQ-Banken schlossen mit -42,90 % gegenüber ihrem letzten Allzeithoch. Dass der XAU die Woche mit einem Dollarwert von 138,69 und damit weit unter dem NASDAQ-Banken-Wochenschluss von 3.088,28 schloss, bedeutet bei Verwendung von BEV-Werten nichts.

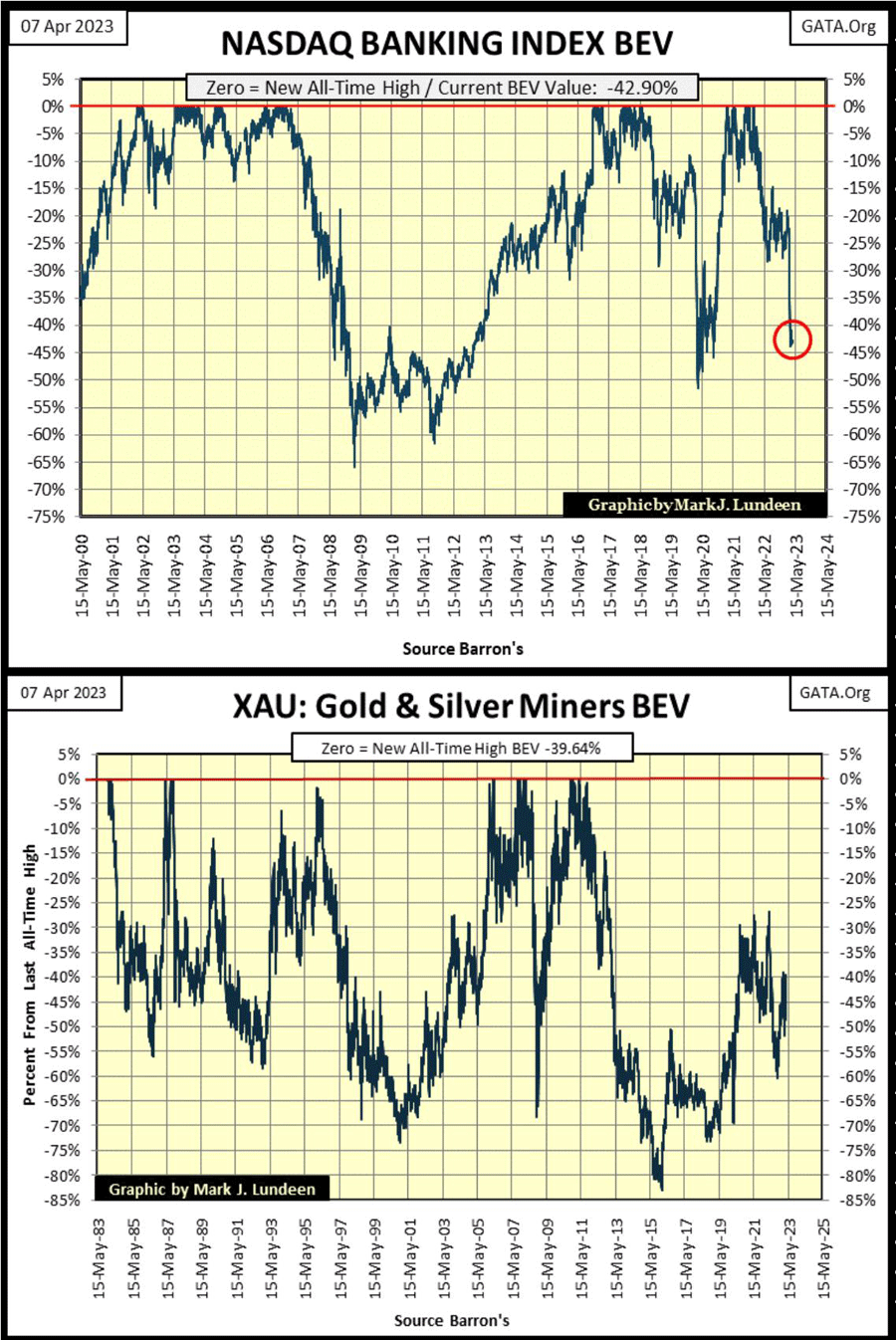

Ein Blick auf die obige Performance-Tabelle zeigt, dass Gold, Silber und der XAU alle über ihren Werten vom 05. November 2021 geschlossen haben. Mit Ausnahme des Dow Jones Utilities Average sind alle anderen Indizes gesunken, einige sogar sehr stark. Werfen wir noch einen Blick auf den NASDAQ-Bankenindex und den XAU in den nachstehenden Charts.

Der Bankensektor ist seit seinem letzten Allzeithoch zum Wochenschluss um 43% gefallen. Das ist für sich genommen schon ein ganzer Bärenmarktrückgang. Besorgniserregend ist jedoch die Berichterstattung der Finanzmedien über das Bankensystem; größtenteils wird so getan, als sei die Talsohle durchschritten und als würden sich alle Nebeneffekte der Schwierigkeiten des Bankensystems in Grenzen halten.

Ich habe dies schon einmal irgendwo gehört, im Jahr 2007, bevor die Subprime-Hypothekenkrise in voller Blüte stand, wie in dem folgenden Zitat des damaligen Fed-Vorsitzenden Doktor Bernanke zu seinen Erwartungen bezüglich der Hypothekenkrise. Zu dieser Zeit (Mai 2007) erreichte der Dow Jones immer noch neue Höchststände. Zwei Jahre später erlebte der Dow Jones seinen zweitstärksten prozentualen Rückgang seit 1885, als das globale Bankensystem aufgrund seines Investments in toxischen Hypotheken fast zusammenbrach. Und wäre zusammengeschmolzen, wenn die Idioten im FOMC nicht ihr QE1 durchgeführt hätten.

"Angesichts der fundamentalen Faktoren, die die Nachfrage nach Wohnraum stützen sollten, sind wir der Ansicht, dass die Auswirkungen der Probleme im Subprime-Sektor auf den breiteren Wohnungsmarkt begrenzt sein werden. Wir erwarten keine signifikanten Auswirkungen des Subprime-Marktes auf die übrige Wirtschaft oder das Finanzsystem. Die große Mehrheit der Hypotheken, einschließlich der Subprime-Hypotheken, entwickelt sich weiterhin gut.

Die Hauspreise sind in der Vergangenheit gestiegen, so dass die meisten Hausbesitzer über ein beträchtliches Eigenkapital verfügen, und das Wachstum von Arbeitsplätzen und Einkommen dürfte dazu beitragen, dass die finanziellen Verpflichtungen der meisten Haushalte überschaubar bleiben." - Vorsitzender der Federal Reserve, Benjamin Bernanke (17. Mai 2007)

Sehen Sie sich den Rückgang der NASDAQ-Banken nach dem Zusammenbruch der Silicon Valley Bank an. Ich würde erwarten, dass die "Marktexperten" überall in Panik umherlaufen würden, wenn ein solcher Rückgang eintritt. Aber das tun sie nicht. Wie weit wird dieser Bankenindex also fallen, wenn in der späteren Phase des Rückgangs die "Marktexperten" überall * in Panik herumlaufen?

Ich denke, das BEV von -66%, das Anfang 2009 während der Subprime-Hypothekenkrise verzeichnet wurde, könnte erreicht werden. Das würde den Kauf von Banken, egal welcher Art, zu den heutigen Preisen zu einer sehr schlechten Entscheidung machen, die erfahrene Anleger vermeiden würden. Solange das Finanzsystem seine Unregelmäßigkeiten im Bankensektor nicht endlich in den Griff bekommt, ist der derzeitige Bärenmarkt, der von den Finanzmedien bisher ignoriert wurde, noch lange nicht an seinem endgültigen Tiefpunkt angelangt.

Schauen Sie sich nun den XAU an, der immer noch den Tiefpunkt eines 83%igen Marktrückgangs im Januar 2016 hinter sich hat. Soweit das Auge reicht, gibt es keine Anzeichen für eine übermäßige Spekulation im Gold- und Silberbergbausektor, und das war auch seit den 1970er Jahren, also seit über vierzig Jahren, nicht der Fall. Das heißt nicht, dass der XAU in der kommenden Marktpanik nicht fallen könnte. Das könnte er.

Aber große Marktpaniken erzeugen auch Tsunamis von Fluchtkapital, das auf den Aktien- und Anleihemärkten Sicherheit vor Deflation sucht. Ich glaube, dass sich Gold, Silber und die Minenaktien im kommenden Sturm wieder als sicherer Hafen für Fluchtkapital erweisen werden. Die Tatsache, dass sich Gold, Silber und XAU in letzter Zeit besser entwickelt haben als so ziemlich alles andere, was an der Wall Street gekauft und verkauft wird, ist ein Hinweis darauf, dass sich das kluge Geld vor allen anderen in Position bringt.

So wie die Dinge heute stehen, kann man meiner Meinung nach nicht viel falsch machen, wenn man einen bedeutenden Teil seines Vermögens in etablierte Goldbergbauunternehmen, sowohl große als auch mittelgroße, investiert. Und das bestgehütete Geheimnis am Aktienmarkt ist, wie günstig die Gold- und Silberexplorationsunternehmen sind, wie z. B. Eskay Mining.

Ich bin nach wie vor sehr positiv für Eskay Mining gestimmt, auch wenn die Aktienkurse weit von denen des letzten Jahres entfernt sind. Ich spreche nicht viel über Eskay Mining, da ich kein bezahlter Promoter für das Unternehmen bin. Ich mag das Unternehmen einfach und habe selbst eine große Position in ihm. Ich gebe nur etwas weiter, das ich für gut halte, an meine Leser.

In den letzten zwei Jahren hat das hervorragende Geologenteam von Eskay Mining bedeutende Fortschritte beim Verständnis dessen gemacht, was sich unter seinem riesigen Grundstück im Goldenen Dreieck von British Columbia befindet. Soweit ich aus Quellen in der Öffentlichkeit erfahren habe, sind alle Mitglieder des Managements und des geologischen Teams begeistert von den Entdeckungen, die sie gemacht haben.

Im Jahr 2023 wird es ein Bohrprogramm geben, und die Aussichten, dass das Unternehmen eine weitere hochgradige Gold- und Silberlagerstätte vom Typ Eskay Creek entdeckt, sind hervorragend. Sollte dies der Fall sein, könnte der Kursanstieg der Eskay-Mining-Aktie atemberaubend sein.

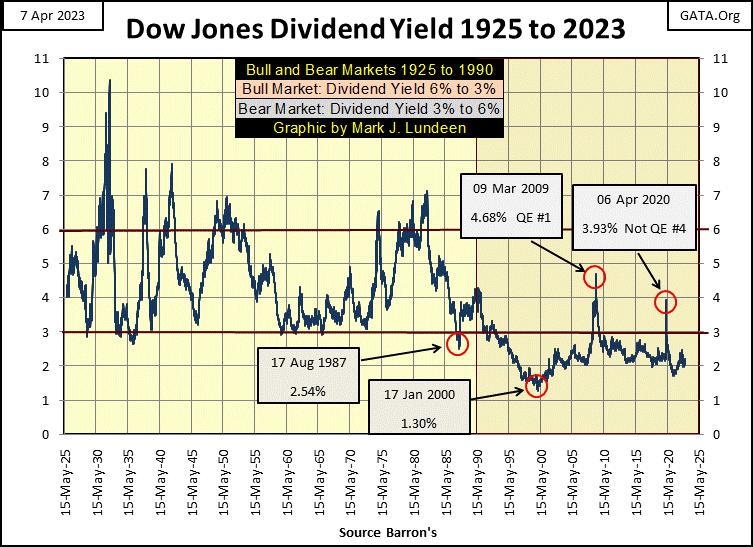

Dennoch bleibt Eskay Mining eine Spekulation. Ich würde nicht mehr als 5% bis 10% Ihres Portfolios an Gold- und Silberminenwerten darauf setzen. Vorletzte Woche habe ich mich mit der Geschichte des Dow Jones beschäftigt, mit Gewinnen und Dividendenausschüttungen, die bis in die 1920er Jahre zurückreichen. Letzte Woche schrieb ich weiter über den historischen Dow Jones, mit 98 Jahren seiner Dividendenrenditen (Chart unten). Eine alte Faustregel besagt, dass Bullenmärkte ihren Höhepunkt erreichten, wenn die Dividendenrendite des Dow Jones sank oder sich 3,0% näherte, während Bärenmärkte ihren Tiefpunkt erreichten, wenn die Dividendenrendite des Dow Jones auf über 6,0% stieg.

Diese Regel erwies sich als erstaunlich genau. Von 1925 bis Mai 1990 haben Anleger, die diese Regel befolgten (Ausstieg bei 3% Dividende, Wiedereinstieg bei 6% Dividende), 65 Jahre lang bei *jedem* Markthoch verkauft und sind nach dem schlimmsten Teil des folgenden Bärenmarktrückgangs wieder eingestiegen. 65 Jahre sind eine lange Zeit. Und lange Zeit war dieses einfache mechanische Kauf-/Verkaufsmodell, bei dem die Dividendenrenditen des Dow Jones für das Timing der Ausstiegs- und Wiedereinstiegspunkte von Bullen- und Bärenmärkten herangezogen wurden, für die Anleger zutreffend.

Doch im Mai 1990 änderte sich etwas, und zwar die "Geldpolitik" von Alan Greenspan. Eine "Geldpolitik", die bis heute in Kraft ist und bei der Bärenmarktrückgänge aktiv und mit der ganzen Kraft und Macht des jeweiligen Vorsitzenden der Federal Reserve bekämpft werden. Damals, im Mai 1990, war das Alan Greenspan. Heute im April 2023 ist es Jerome Powell. Dazwischen haben wir gesehen, wie Dr. Benjamin Bernanke und Janet Yellen Greenspans "Geldpolitik" in Bezug auf den Aktienmarkt mit demselben Ziel betrieben haben: Die Dividendenrendite des Dow Jones darf nicht über 3% steigen.

Greenspans "Geldpolitik" bestand in der Tat darin, eine immerwährende Blase auf dem Aktienmarkt aufrechtzuerhalten. So sehr es auch jeder liebt, gerettet zu werden, wenn der Aktienmarkt einen tiefen Fall erlebt. Die Schaffung und Aufrechterhaltung einer Finanzblase auf dem Aktienmarkt von Mai 1990 bis heute (33 Jahre) ist letztlich eine "Geldpolitik", die für die Wall Street, das Finanzsystem, einschließlich der Pensionsfonds und Versicherungsgesellschaften, und natürlich für die einzelnen Anleger selbst eine totale Katastrophe darstellt.

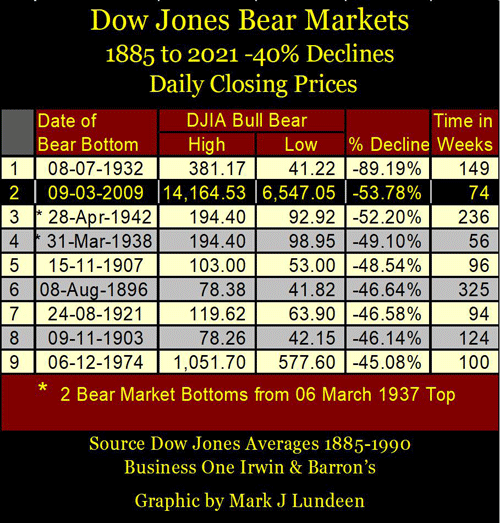

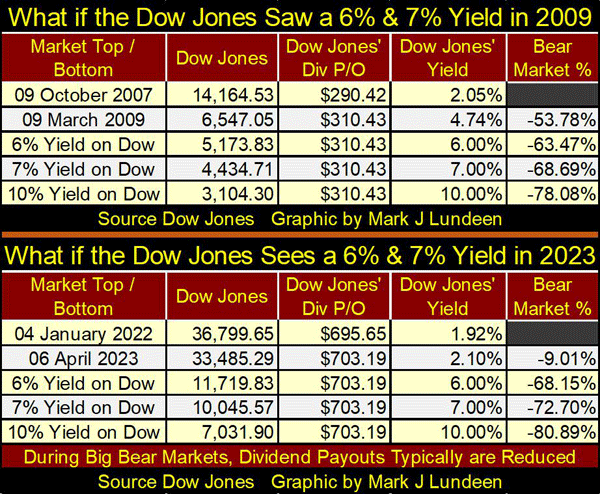

Sehen Sie sich die nachstehende Tabelle an. Wann hat Dr. Bernanke sein erstes Quantitative Easing (QE1) durchgeführt? Anfang 2009, als der Dow Jones während des Zusammenbruchs des Subprime-Hypothekenmarktes zum ersten Mal seit 19 Jahren über 3% rentierte. Der Tiefpunkt des Bärenmarktes bei den Subprime-Hypotheken war der zweitstärkste prozentuale Rückgang (53,78%) des Dow Jones seit Februar 1885, der nur noch von dem 89%igen Rückgang des Bärenmarktes während der Großen Depression übertroffen wurde.

Der Tiefpunkt des Bärenmarktes der Großen Depression kam jedoch voll zum Tragen, als der Dow Jones eine Rendite von über 10% erzielte. Der 54%ige Rückgang des Subprime-Hypothekenmarktes erreichte seinen Tiefpunkt mit einer Dow-Jones-Dividendenrendite von nur 4,68%, weit entfernt von den traditionellen 6% für frühere Tiefpunkte von Bärenmärkten. Warum der Unterschied? Seit Alan Greenspan Vorsitzender der Federal Reserve war, haben die Idioten im FOMC einen Bärenmarkt-Interruptus praktiziert und verhindert, dass sich Bärenmärkte voll entfalten konnten - keine Dow-Jones-Dividendenrendite über 6% (siehe Dividendenchart unten).

Powells Nicht-QE4 fand während des Flash Crashs im März 2020 statt. Seit 1993 war dies das zweite Mal, dass die Dividendenrendite des Dow Jones im Frühjahr 2020 auf etwas über 3,00% anstieg. Um zu sehen, welche Auswirkungen es auf die "Geldpolitik" hat, wenn die Dividendenrendite des Dow Jones auf über 3,00% ansteigt, muss man sich nur die Geschichte der quantitativen Lockerungen durch den FOMC im nachstehenden Chart ansehen.

Wenn man sich also die Geschichte der Dividendenrenditen für den Dow Jones ansieht, wann führen die Idioten im FOMC ihre QEs durch? Nach Mai 1990; immer dann, wenn die Dividendenrendite des Dow Jones etwas über 3,00% liegt.

Was passiert das nächste Mal, wenn die Dividendenrendite des Dow Jones 3% übersteigt? Werden die Idioten ihr QE5 umsetzen? Vielleicht, vielleicht aber auch nicht, wenn sie beschließen, das Finanzsystem mit einem Bärenmarkt zusammenbrechen zu lassen, wie es sie seit den deprimierenden 1930er Jahren nicht mehr gegeben hat. Betrachten Sie die Sache aus der Perspektive des Weltwirtschaftsforums von Klaus Schwab: Es gibt keinen besseren Weg, die "Verbraucher" zu zwingen, den Verbrauch der kostbaren Ressourcen der Erde einzustellen, als die Welt mit einem verheerenden Börsencrash in bittere Armut zu stürzen.

Wie schlimm könnte dieser Absturz sein? Schauen wir uns zwei Beispiele in der nachstehenden Tabelle an. Das erste Beispiel betrifft den Bärenmarkt für Subprime-Hypotheken, der am 09. März 2009 mit einer Dow-Jones-Dividendenrendite von 4,74% seinen Tiefpunkt erreichte (Rückgang um 53,78%), wie aus der nachstehenden Tabelle hervorgeht.

Hätte man den Markt deflationieren lassen, wie es vor Alan Greenspans "Geldpolitik" der Fall gewesen wäre, hätte der Dow Jones schließlich eine Dividendenrendite von 6% erreicht. Im Jahr 2009 hätte dies zu einem Marktrückgang von 63,47% geführt, was einen gewaltigen Unterschied zu dem tatsächlichen Boden des Bärenmarktes von 53,78% darstellt.

Vor Greenspan erreichten die Bärenmärkte jedoch häufig ihren Tiefpunkt bei einer Dow Jones-Dividendenrendite von 7%. Eine Dividendenrendite von 7% hätte im Jahr 2009 zu einem Tiefpunkt des Bärenmarktes von 68,69% geführt. Da die Dividendenrendite des Dow Jones während der Großen Depression bei über 10% lag, habe ich eine Zeile in die Tabelle eingefügt, um zu sehen, wie sich eine Dividendenrendite von 10% im Dow Jones im Jahr 2009 ausgewirkt hätte: ein Bärenmarkttief von 78,08%.

Hinweis: All diese Marktrückgänge in der Tabelle basierten auf einer Dow-Jones-Dividendenausschüttung von 310,43 USD. Aber während großer Bärenmarktrückgänge werden die Dividendenausschüttungen in der Regel aufgrund der sich verschlechternden wirtschaftlichen Bedingungen reduziert. Die Unternehmen sehen sich gezwungen, Mittel, die für Dividendenausschüttungen vorgesehen waren, für die Bedienung ihrer Anleiheverpflichtungen zu verwenden.

Hätten die "politischen Entscheidungsträger" 2009 der Natur ihren Lauf gelassen, wäre eine Kürzung der Dividendenausschüttung um 25% durchaus angemessen (233 USD). Um die Auswirkungen einer solchen Kürzung der Ausschüttungen zu sehen, teilen Sie die Dividendenausschüttung durch die Dividendenrendite, um die daraus resultierende Bewertung des Dow Jones zu berechnen. Die Auswirkungen sinkender Dividendenausschüttungen während eines Bärenmarktes sind erheblich!

Die obige Tabelle bezieht sich auf unseren aktuellen Markt. Geht man von einer Ausschüttung von 703,19 Dollar aus, würde eine Dividendenrendite von 6% zu einem Rückgang der Bewertung des Dow Jones um 68% führen. Wie ich bereits sagte, ist die Annahme, dass dividendenzahlende Blue-Chip-Aktien ihre Dividendenausschüttungen während eines massiven Bärenmarktes aufrechterhalten können, eine große Annahme.

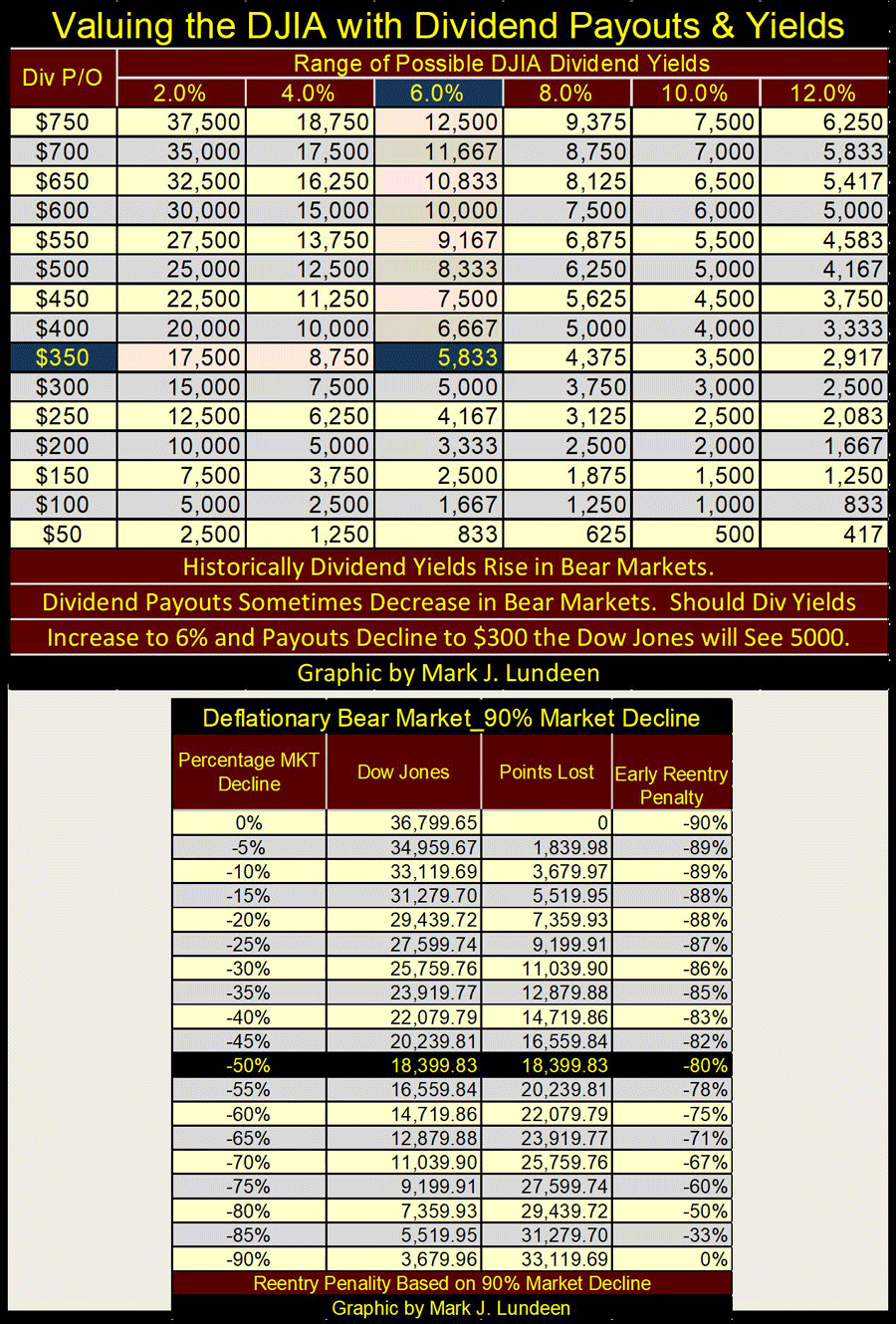

Um das Potenzial für verheerende Marktrückgänge ausgehend von den aktuellen Marktniveaus besser zu erkennen, habe ich die folgende Tabelle erstellt, in der die Dividendenrenditen und -ausschüttungen zur Berechnung der Bewertung des Dow Jones herangezogen werden. Es handelt sich um eine einfache Berechnung, bei der einfach die Ausschüttung durch die Rendite geteilt wird. Welche Renditen und Ausschüttungen der Dow Jones in Zukunft haben wird, kann heute niemand mit Sicherheit sagen. Die nachstehende Tabelle ist jedoch nützlich, da sie uns einen Überblick über die Möglichkeiten gibt, die sich ergeben, wenn Herr Bär an der Wall Street an die Arbeit geht.

Bei einer angenommenen Rendite von 6% und einer Senkung der Dow-Jones-Ausschüttung auf 350 Dollar würde der Dow Jones in der nachstehenden Tabelle auf 5.833 fallen. Beide Annahmen liegen deutlich innerhalb der historischen Parameter für die Dividende des Dow Jones und führen zu einem Rückgang von 84,15% seit dem letzten Allzeithoch des Dow Jones von 36.799,65 Punkten am 04. Januar 2022. Kann die Dividendenrendite des Dow Jones auf bis zu 6% steigen? Wenn Sie glauben, dass sich der Anleihemarkt in einem massiven Bärenmarkt befindet, die letztlich zu zweistelligen Anleiherenditen führt, warum sollte die Dividendenrendite für den Dow Jones *nicht* über 6% liegen?

Die obige Tabelle warnt davor, in einem massiven deflationären Bärenmarkt zu früh an den Aktienmarkt zurückzukehren. Sollte die Bewertung des Dow Jones auf seinem Weg zu einem 90%igen Bärenmarkttief um 50% von seinem letzten Allzeithoch abfallen, würde ein Kauf zu diesem Zeitpunkt zu einem 80%igen Verlust der investierten Mittel am Ende des Bärenmarktes führen. Selbst ein Wiedereinstieg in den Markt nach einem Rückgang von 85% würde zu einem Verlust von 33% der investierten Mittel am Ende eines 90%igen Bärenmarktes führen.

Zu sehen, wie sich der Aktienmarkt in Treibsand verwandelt, der das gesamte investierte Vermögen verschluckt, war der Grund, warum der Crash der Großen Depression ein solches Horrorspektakel war, ein Horrorspektakel, das sich bis heute in das Gedächtnis der Menschen eingebrannt hat. Meine persönliche Befürchtung für den Markt ist, dass wir einen "Greater-Depression-Crash" erleben werden, der durch die "Geldpolitik" von Alan Greenspan manifestiert wurde, der sich in den letzten 33 Jahren geweigert hat, die Dividendenrendite des Dow Jones über 3% steigen zu lassen.

In einer Welt, in der sich die Kreditwürdigkeit von Unternehmen verschlechtert und das globale Bankensystem am Rande der Insolvenz steht, sowie angesichts des anhaltenden Märchens vom amerikanischen Dollar werden die Anleihe- und Dividendenrenditen deutlich steigen. Wie oben gesehen, ist das nicht gut für die Bullen. Sie sind also gewarnt.

Werfen wir nun einen Blick auf den nachstehenden BEV-Chart von Gold. Gold schloss letzte Woche nur 2,65% von seinem letzten Allzeithoch vom August 2011 entfernt. Ist das nicht gut? Das sollte es sein. Warum schaue ich mir dann immer wieder die BEV-Linie von Gold an, die bei -10% liegt, als ob dies die nächste BEV-Linie wäre, die der Goldpreis überschreiten müsste? Ich weiß warum: Ich leide immer noch unter dem "Battered Bull Syndrome" (BBS), dank all des Unfugs, den die COMEX-Trottel dem Goldmarkt in den letzten Jahrzehnten angetan haben.

Was die meisten Anleger betrifft, so leiden auch sie unter dem BBS, was Gold und Silber angeht. Deshalb setzen sie ihre Hoffnungen auf die NASDAQ-Glamour-Themen von gestern, während sie die ungeliebten Edelmetallwerte meiden. Es gibt Zeiten, in denen der Erfolg beim Investieren davon abhängt, dass man seine Komfortzone verlässt und eine Position einnimmt, die einen vielleicht etwas um den Schlaf bringt.

Heute hieße das, den breiten Markt zu verkaufen und Gold, Silber und Edelmetallunternehmen zu kaufen. Abgesehen von meinem emotionalen Trauma muss ich sagen, dass der unten stehende BEV-Chart von Gold großartig aussieht. Zum letzten Wochenschluss war Gold nur noch 60 Dollar von einem neuen Allzeithoch entfernt (0%). Wenn Gold wieder einmal Marktgeschichte schreibt, wird das selbst in den Mainstream-Finanzmedien eine große Nachricht sein.

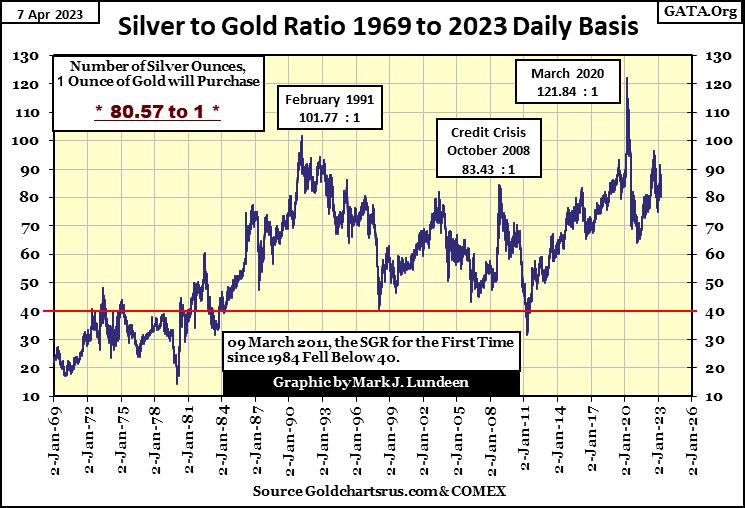

Das Silber-Gold-Verhältnis (SGR) schloss letzte Woche bei 80,57 Unzen Silber für 1 Unze Gold. Dies ist ein historisch hohes Verhältnis und liegt in der 90er-Reihe (90 bis 80,01) der nachstehenden Tabelle. Seit 1969 lag das SGR nur bei 1.224 bzw. 8,97% der Tagesabschlüsse in diesem Bereich. Es gibt gute Gründe für die Erwartung, dass dieses Verhältnis im Laufe des Jahres 2023 sinken wird, und falls dies der Fall sein sollte, ist dies typisch für das SGR in Edelmetall-Bullenmärkten.

In einem Bullenmarkt für Gold und Silber wird dieses Verhältnis wieder unter seine 40er-Linie fallen. Wenn dies geschieht, wird sich die Welt um uns herum völlig verändern, aber nicht auf eine gute Weise. Was für ein Chaos haben die "politischen Entscheidungsträger" aus unserer Welt gemacht.

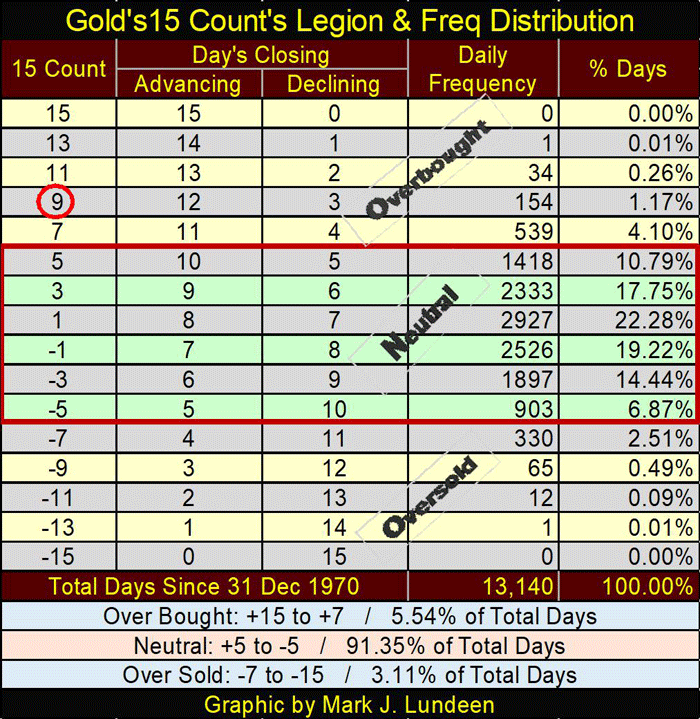

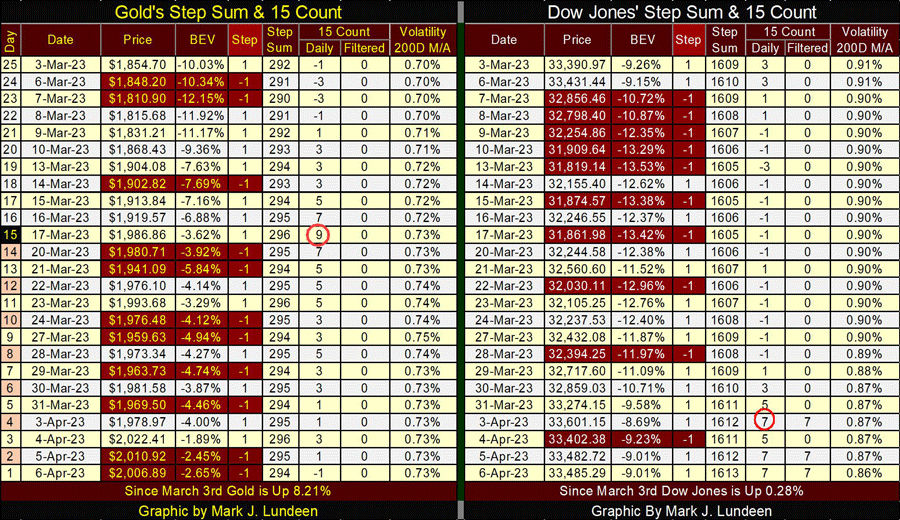

Ich habe die unten stehende Tabelle mit den Stufensummen von Gold studiert, und mein BBS hat sich, wie ich sehe, stark entspannt. Sehen Sie sich das an. Am 17. März lag der 15-Zählerstand von Gold bei einem sehr überkauften Wert von +9. Seit Dezember 1970 hat Gold bei nur 154 Tagesabschlüssen mit einer 15er-Zählung von +9 geschlossen. Eine +9 ist ein echtes Marktextremum. Da die Märkte es nicht mögen, wenn sie stark überkauft sind, neigen sie dazu, sich von ihnen zu trennen.

Das hat Gold getan, wie der 15-fache Rückgang von -1 zum Wochenschluss zeigt. Sehen Sie sich die täglichen Rückgänge in der nachstehenden Tabelle vom 17. März bis zum Schlusskurs dieser Woche am 6. April an. Doch was geschah mit dem Goldpreis seit dem 17. März? Er stieg an und schloss jetzt über 2.000 Dollar je Unze. Es kommt nicht oft vor, dass der Goldpreis steigt, während die 15er-Zählung von einem sehr überkauften Wert von +9 korrigiert wird.

Für mich ist dies ein Hinweis darauf, dass die Nachfrage nach Gold die Leerverkäufer an der COMEX überfordert. Dies könnte der Beginn der Geschichte sein. Jetzt muss der Goldpreis nur noch über seinem letzten Allzeithoch schließen: 2061,44 Dollar. Wir werden sehen, ob die COMEX-Trottel in den kommenden Wochen etwas dagegen unternehmen können. Wenn sie das nicht können, könnten wir in naher Zukunft einen explosiven Anstieg des Gold- und Silberpreises erleben.

Auf der Seite des Dow Jones sehen wir, dass der Dow Jones am 3. April mit einem Wert von +7 überkauft war. Wird er nun abverkaufen oder mit einem Wert von +9 noch überkaufter werden? Da der Dow Jones nun ebenso wie Gold überkauft ist, sollten wir auf jeden Fall mit einer Zunahme der täglichen Rückgänge beim Dow Jones rechnen. Aber wird die Bewertung des Dow Jones mit der Zunahme der täglichen Rückgänge steigen, wie es bei Gold der Fall war? Wahrscheinlich nicht!

Die tägliche Volatilität nimmt weiter ab und schloss letzte Woche mit 0,86%. Das ist ein großes Plus für den Aktienmarkt. Aber es braucht noch viel mehr als das, damit ich mich dafür begeistern kann, zu kaufen, was die Wall Street verkauft. Wenn ich sehe, dass die Dividendenausschüttung des Dow Jones um 50% gekürzt wird und die Rendite auf über 6% ansteigt, scheint das eine gute Ausgangsbasis zu sein, um wieder auf den Markt zu setzen. Das Einzige, was zwischen diesem Zeitpunkt und dem jetzigen Zeitpunkt liegt, ist genügend Zeit, um dies zu erleben. Geduld ist in diesem Markt eine Tugend.

© Mark J. Lundeen

Dieser Artikel wurde am 09.04.2023 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.