Eine Rosie-Prognose, und mehr

13.05.2023 | John Mauldin

Das weltweite Wirtschaftswachstum verlangsamt sich. Das ist so offensichtlich, dass nur sehr wenige widersprechen werden. Ich nehme an, dass es Leute gibt, die eine bevorstehende Expansion wie in den 1990er Jahren vorhersagen, aber das sind nur wenige und weit voneinander entfernt. Wenn die Rezession bald beginnt, wird es die am meisten erwartete Rezession der Geschichte sein.

Dies war eine der wichtigsten Fragen auf meiner Strategic Investment Conference, die letzte Woche begonnen hat und noch andauert. Und die Antwort lautet leider, dass selbst ein ausgeglichenes Wachstum in den nächsten ein bis zwei Jahren kaum zu erreichen sein wird. Einige Experten, die ich sehr schätze, sind der Meinung, dass härtere Zeiten bevorstehen, und zwar schon bald. Die meisten der SIC-Redner rechnen mit einer Rezession, obwohl ein bekannter Wirtschaftswissenschaftler/Analyst meint, dass die USA sie vermeiden werden. (Dazu später mehr.)

Ich bin der Meinung, dass wir wieder Boomzeiten erleben werden, aber noch nicht, und vielleicht nicht einmal in diesem Jahrzehnt, obwohl das eine lange Zeit ist, um mit einem gewissen Grad an Zuversicht Vorhersagen zu treffen. Nicht nur die USA, sondern ein großer Teil der entwickelten Welt muss sich zunächst mit einigen anderen Problemen auseinandersetzen.

Rezession voraus

Wir veranstalten diese Konferenzen nun schon so lange (dies ist unser 19. Jahr in Folge), dass wir einige Traditionen entwickelt haben. Eine der besten ist, David Rosenberg als Ersten zu haben. Er trifft jedes Mal mit einer epischen Diashow und spezifischen Prognosen, die nicht immer angenehm sind, aber in der Regel richtig liegen, voll ins Schwarze.

Vor zwei Jahren war David (Rosie für seine Freunde) einer der führenden Stimmen, die sagten, dass jeder Inflationsboom nach COVID vorübergehend und von kurzer Dauer sein würde. Im Gegensatz zu einigen von uns hat er sein "Team Vorübergehend"-T-Shirt nie verkauft. Auf der SIC erklärte er letzte Woche, warum er glaubt, dass die Inflation weiter abflauen wird und die Rezession unmittelbar bevorsteht - und vielleicht schon da ist.

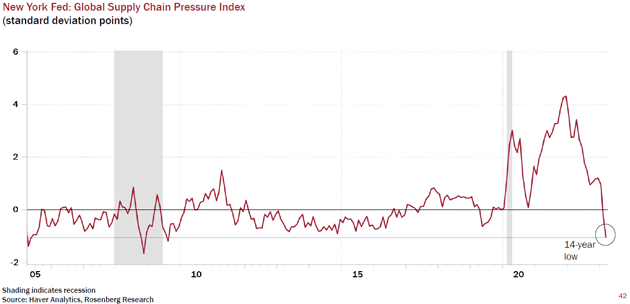

Rosie ist der Ansicht, dass die Inflation, die wir erlebt haben, immer auf Angebotsprobleme und nicht auf eine geringere Nachfrage zurückzuführen ist. Hier ist einer von mehreren Charts, die er zu diesem Punkt zeigte. Dies ist ein Index, der den Stress in der Versorgungskette misst, wie lange Lieferungen dauern und so weiter. Er stieg im Jahr 2021 sehr stark an, als die Lockerung der COVID-Beschränkungen einen Nachholbedarf auslöste, fiel dann stark ab und liegt jetzt unter dem Niveau vor COVID.

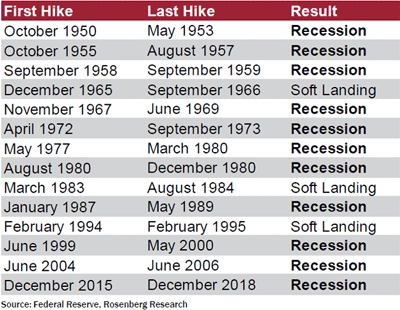

Die US-Notenbank (und andere Zentralbanken) reagierten erst mit großer Verzögerung auf diesen Anstieg im Jahr 2021. Die Instrumente der Fed wirken, indem sie den Zugang zu Krediten einschränken, wodurch die Nachfrage sinkt und schließlich die Preise fallen. Das ist zumindest die Theorie. In dieser angebotsgesteuerten Situation hätte das nie gut funktioniert. Rosie ist der Meinung, dass sich die Inflation von selbst stabilisieren wird und die Straffung der Fed hauptsächlich dazu dienen wird, eine Rezession auszulösen, wie es bei 11 der letzten 14 Straffungszyklen der Fall war.

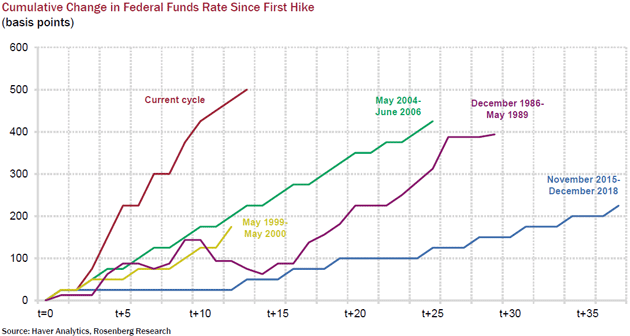

Um der Fed gegenüber fair zu sein, stellte Rosie fest, dass weiche Landungen nicht unmöglich sind. Es hat sie schon gegeben, wenn auch nicht in letzter Zeit und nicht nach den aggressiven Zinserhöhungen des letzten Jahres. Das ist etwas, was meiner Meinung nach viele nicht begreifen. Die Fed hat die Zinssätze viel schneller erhöht als in früheren Zyklen. Die Geschwindigkeit ist erstaunlich: Dies ist ein geldpolitischer Schock, wie wir ihn noch nie erlebt haben. Hier ist ein Chart mit historischen Vergleichen.

Diese Anhebungen um 75 Basispunkte führten diesmal zu einem weitaus steileren Kursverlauf. Das war nicht völlig verrückt, denn:

1. Die Fed-Beamten waren weit hinter der Kurve, denn sie hätten die Zinsen schon Anfang 2021 anheben sollen. Ich habe in mehreren Artikeln über ihre Ausreden dafür geschrieben, aber letztendlich ist das alles, was sie noch haben: Ausreden.

2. Angesichts der Tatsache, dass die Inflationswerte weitaus steiler ausfielen als in ihren Modellen vorhergesagt, ist es keineswegs klar, dass ihre Politik die Inflation auf das aktuelle (immer noch hohe) Niveau zurückgeführt hat. Rosie ist der Meinung, dass die Inflation ohnehin gesunken wäre, da die Angebotsprobleme nachließen. Wenn dem so ist, hat die Fed die Wirtschaft möglicherweise viel früher in die Rezession getrieben, als es nötig gewesen wäre.

Anschließend zeigte Rosie auf, wie die Zinserhöhungen bereits große Probleme verursachen. Sie begannen, wie zu erwarten, mit den am stärksten fremdfinanzierten Käufen der Verbraucher: Fahrzeuge und Häuser. Höhere Zinssätze machen diese Güter in der Regel weniger erschwinglich und führen bei sinkenden Umsätzen zu einem Rückgang der Beschäftigung in diesen Sektoren.

Weitere Dominosteine fallen und in der Regel folgt eine Rezession. In diesem Fall verlangsamen die niedrige Arbeitslosigkeit und die steigenden Löhne den Prozess, aber er findet trotzdem statt. Gleichzeitig machen die steigenden Zinssätze und die flache/umgekehrte Zinskurve die Banken weniger profitabel, so dass sie ihre Kreditvergabe einschränken. Wir haben bereits Bankenzusammenbrüche erlebt, und es werden wahrscheinlich noch mehr kommen. Das verknappt die Kreditvergabe noch mehr.

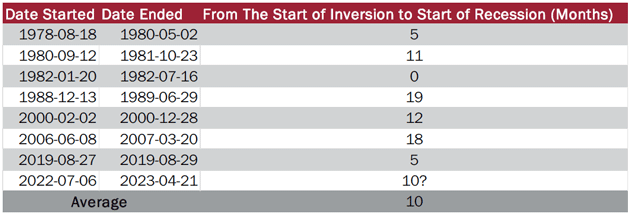

Apropos Renditekurve: Ich habe sie schon oft als zuverlässigen, aber frühen Rezessionsindikator bezeichnet. Rosie hatte eine Folie zu diesem Punkt. Anhand der 2-Jahres- und 10-Jahres-Staatsanleihe-Kurve hat er die Zeit bis zum Beginn der letzten 7 Rezessionen berechnet. Die durchschnittliche Wartezeit betrug 10 Monate. Das bedeutet, dass wir in diesem Monat in diese Zone eintreten. Die längste Wartezeit betrug 19 Monate.

Wenn sich die Renditekurve dieses Mal nicht irrt, wird die Rezession also wahrscheinlich irgendwann in diesem Jahr beginnen und könnte bereits im Gange sein - Rezessionen werden in der Regel im Nachhinein erkannt. (Kleiner amüsanter Punkt: Viele so genannte "Blue-Chip-Volkswirtschaftler" leugnen Rezessionswahrscheinlichkeiten so lange, bis wir sie vollständig hinter uns haben. So viel zu ihren Modellen.)

Was dann? Rosie glaubt, dass die Zinserhöhung der letzten Woche die letzte sein wird und die Fed bald mit Zinssenkungen beginnen wird. Er sagt, 500 Basispunkte würden ihn nicht überraschen und wären typisch für vergangene Rezessionen. Ich weiß, dass das im Moment schwer vorstellbar ist. Eine Rückkehr zu Zinssätzen nahe Null ist sicherlich etwas ganz anderes als meine eigenen Vorstellungen. Aber ich habe gelernt, Rosies Prognosen nicht zu ignorieren. Sie liegen oft außerhalb des Konsens", aber der Konsens ist auch oft falsch.

Ich lese Rosie fast jeden Tag. Er zeichnet sich dadurch aus, dass er die richtige Richtung sieht, wenn auch nicht das eigentliche Ziel. Wird die Fed irgendwann die Zinsen senken? Auf jeden Fall. Werden es 500 Basispunkte sein? Ich glaube nicht, aber es wird eher so sein als 50 Basispunkte. Rosie sprach dann darüber, was dies für die Aktien- und Anleihemärkte bedeuten wird.

Die Fäden in der Hand

Ein weiteres langjähriges SIC-Mitglied ist Lacy Hunt, Chefvolkswirtschaftler bei Hoisington Investment Management. Sein Ausblick ist langfristiger als der von Rosie, stimmt aber mit diesem überein. Sie können Lacys Präsentation als theoretische Grundlage für die von Rosie beschriebenen Muster betrachten. Nichts davon ist zufällig oder willkürlich. Es geschieht aus bestimmten Gründen, die Lacy klar und eloquent dargelegt hat.

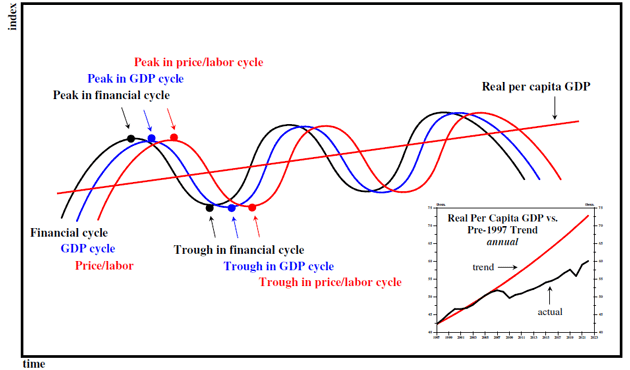

Nach Lacys Ansicht handelt es sich bei dem "Konjunkturzyklus", von dem wir sprechen, eigentlich um drei verschiedene Wellen, die in einer bestimmten Reihenfolge auftreten. An erster Stelle steht der Finanzzyklus, gefolgt von einem BIP-Zyklus und einem Preis-/Arbeitszyklus. Sie erreichen ihren Höhepunkt und Tiefpunkt in dieser Reihenfolge. Er veranschaulicht dies mit diesem Chart, der zeigt, wie eine Welle zur nächsten führt.

Der Finanzzyklus steht an erster Stelle, wobei die Geldpolitik seine Entwicklung stark beeinflusst. Eine lockere Kreditvergabe löst sowohl Inflation als auch übermäßige Risikobereitschaft aus. Dies führt zu einem Anstieg des BIP und später zu einem Anstieg der Löhne und Preise. Dann erreicht der Finanzzyklus seinen Höhepunkt, fällt, und die anderen fallen ebenfalls. Auch dies ist nicht neu. Lacy sprach über die lange Geschichte der Wirtschaftswissenschaftler, die bis zu David Hume im Jahr 1752 zurückreichen und alle denselben grundlegenden Prozess beschrieben.

Jede Generation gewann ein wenig mehr Verständnis für diesen Prozess. Knut Wicksell beschrieb das Konzept des "natürlichen Zinssatzes" erstmals 1898. Das ist ein Zinssatz, der die Wirtschaftstätigkeit weder verlangsamt noch beschleunigt. Mit anderen Worten: Es ist der Zinssatz, den wir hätten, wenn sich die Zentralbanken nicht ständig einmischen würden. (Es ist komplizierter als das, da die Märkte auch vorübergehend aus dem Gleichgewicht geraten können).

Wie gut die Absichten der Zentralbanken auch sein mögen, diese Tätigkeit ist es, die zu Booms und Busts führt. Die Zentralbanken können die Geldmenge steuern, aber die Geldmenge ist nicht der einzige Faktor. Auch die Geschwindigkeit, mit der sich das Geld durch die Wirtschaft bewegt (die "Umlaufgeschwindigkeit des Geldes"), spielt eine Rolle. Die Schaffung von mehr Geld hat wenig Wirkung, wenn die Menschen es nicht nutzen.

Wie Lacys Chart zeigt, ist die Umlaufgeschwindigkeit derzeit sogar niedriger als während der Großen Depression. Ich verfolge Lacy schon seit fast zwei Jahrzehnten und wir sind enge Freunde geworden. Soweit ich mich erinnere, sagte Lacy schon vor über 10 Jahren voraus, dass sich die Umlaufgeschwindigkeit des Geldes auf dieses Niveau verlangsamen würde. Und wahrscheinlich auch schon früher. Dies ist ein ernstes Problem für die Versuche der Federal Reserve, das Wachstum anzukurbeln.

Man beachte, dass die Umlaufgeschwindigkeit seit den 1990er Jahren mit nur wenigen kurzen Unterbrechungen zurückgegangen ist. Der Rückgang verstärkte sich in den Jahren 2007-2009, als die Fed die Finanzkrise mit Nullzinsen und quantitativer Lockerung bekämpfte. Mit der COVID-Konjunkturpolitik 2020 ging es dann noch stärker bergab. Es scheint nicht sehr gut zu funktionieren, einer Wirtschaft Liquidität zuzuführen, ohne sie sinnvoll zu nutzen.

Lacy verfolgt dies anhand des so genannten "Grenzertragsprodukts der Verschuldung". Das ist der Betrag des BIP-Wachstums, der durch jeden zusätzlichen Dollar an Schulden erzeugt wird. Dieser Wert ist seit Jahren rückläufig und wird noch weiter sinken, da höhere Zinssätze einen größeren Teil der Einnahmen aus schuldenfinanzierten Projekten in Zinszahlungen umleiten, anstatt sie für produktivere Zwecke zu verwenden.

Obwohl ich bereits geschrieben habe, dass ich mit hohen US-Zinszahlungen für die Staatsverschuldung rechne, lässt es mich immer noch schaudern, wenn ich sehe, dass die Zinszahlungen für die US-Schulden über 1 Billion Dollar betragen werden. Wenn die Zinszahlungen höher sind als die Verteidigungsausgaben, dann ist etwas radikal aus dem Gleichgewicht geraten.

Die Quintessenz: Die Geldpolitik verliert ihre Fähigkeit, das Wachstum zu stimulieren. Früher nannten wir das "an einer Schnur ziehen", aber laut Lacy reicht diese Metapher nicht mehr aus. Wie der Zykluschart zeigt, wird auf den Höhepunkt des Finanzzyklus ein Höchststand des BIP-Wachstums folgen, gefolgt von einem Höchststand der Löhne und Preise (d. h. der Inflation).

Diesen Punkt haben wir bereits überschritten, und von hier an geht es bergab, was der von Rosie erwarteten Rezession entspricht. Das sind düstere Aussichten, selbst im heutigen negativen Umfeld. Bevor Sie verzweifeln, lassen Sie mich Sie daran erinnern, dass wir das durchstehen werden. Ich will nicht sagen, dass es leicht sein wird, aber wir haben zumindest den Vorteil der Vorwarnung. Wir haben Zeit, uns vorzubereiten.

Billionen-Dollar-Frage

Ähnlich wie der Zykluschart von Lacy entwerfe ich die SIC-Agenda in einer bestimmten Reihenfolge. Jedes Thema baut auf dem vorhergehenden auf, weil ich möchte, dass die Teilnehmer die Ideen auf logische Weise betrachten. Ich habe unser Energie-Panel auf den ersten Tag gelegt, weil Energie und Wirtschaftswachstum eigentlich zwei Seiten derselben Medaille sind. Man kann sich Charts über das weltweite BIP-Wachstum und die Energienachfrage in den letzten 1.000 Jahren ansehen, und die Linien sind praktisch ununterscheidbar. Energie im Überfluss fördert das Wachstum, während Energiemangel es hemmt. Auch die Energienachfrage steigt in der Regel mit dem Wirtschaftswachstum.

Auch wenn andere Technologien auf dem Vormarsch sind, hängt die weltweite Energieversorgung noch immer hauptsächlich von Erdöl, Erdgas und Kohle ab. Letztes Jahr haben wir gesehen, wie der Zugang zu diesen Energieträgern ohne große Vorankündigung unterbrochen werden kann. Und selbst ohne Kriege und Sanktionen bleibt das Energieangebot hinter der Energienachfrage zurück. Das bedeutet höhere Preise und eine Belastung des BIP-Wachstums. In Kürze plane ich eine Reihe von Artikeln über Energie, Öl und Gas. Da muss man wirklich tief eintauchen. Aber lassen Sie mich zusammenfassen, was uns das Ölpanel gesagt hat.

Die Energienachfrage in den Entwicklungsländern wird nur noch zunehmen. Die IEA musste ihre Nachfrageprognosen in den letzten 12 Monaten bereits dreimal anheben. Und das angesichts einer weltweiten Verlangsamung. Der gesamte Nachfrageanstieg kommt aus den Entwicklungsländern. In den USA, Europa und den übrigen Industrieländern stagniert die Nachfrage seit Jahrzehnten, obwohl wir versuchen, sie zu senken.

Alle unsere Bemühungen haben die Nachfrage lediglich abgeflacht, nicht aber verringert. Das marginale Wachstum des weltweiten Öl- und Gasangebots kommt aus den Vereinigten Staaten. Und unsere Produktion stagniert, weil die großen Produzenten nur bohren, um ihre eigene sinkende Produktion aus den bestehenden Bohrlöchern zu ersetzen. Josh Young, Mitglied des Energieausschusses, bemerkte:

"Scott Sheffield hat gerade bekannt gegeben, dass er bei Pioneer Natural Resources, einem führenden Unternehmen in der Schieferölförderung in den USA und insbesondere in West Texas, in den Ruhestand geht. Er sprach darüber, dass Pioneer nicht nur einen höheren Ölpreis, sondern auch einen höheren Aktienkurs bräuchte, um seine Produktion organisch zu steigern. Und ich glaube, er hat versucht, die Sichtweise von Politikern, Investoren und anderen zu ändern.

Aus seiner Sicht geht es weniger um die Rendite der einzelnen Bohrung oder die Kapitalrendite, sondern vielmehr um die Kapitalkosten. Wenn seine Kapitalkosten zu hoch sind, ist es besser, wenn er Aktien zurückkauft oder Kapital zurückgibt. ... Und es hat eine Verschiebung der Kapitalallokation bei den Öl- und Gasproduzenten stattgefunden, weil der Markt das Signal gibt, Kapital zurückzugeben."

Ich habe dies bereits in der Vergangenheit festgestellt. Wenn Sie 1 Milliarde Dollar für die Erschließung neuer Reserven ausgeben und der Markt Sie nur mit einer Erhöhung der Marktkapitalisierung um 700 Millionen Dollar belohnt, dann tun Sie das, was die Ölgesellschaften jetzt tun: Sie ersetzen ihre erschöpfte Produktion, um ihren Aktienkurs zu halten. (Oder wenn Sie Exxon Mobil sind, versuchen Sie, Pioneer zu kaufen, um sich im Permian Basin zu engagieren).

Das Ölpanel war erwartungsgemäß optimistisch, und ich weiß, dass einige andere Redner von dreistelligen Ölpreisen sprechen werden. Einige prognostizieren für das Jahr 2024 sogar einen Ölpreis von 150 Dollar. Bislang gab es keine einzige entmutigende Nachricht über Rohstoffe und insbesondere den Energiesektor. Ich mache diese Konferenz seit 19 Jahren und kann mich nicht erinnern, dass es jemals eine solche Einmütigkeit in Bezug auf den Rohstoffsektor gegeben hätte.

Wie steht es nun mit der Energie in einem Rezessionsszenario, wie es Rosie und Lacy erwarten? Dies ist wirklich eine Billionen-Dollar-Frage. Früher war das vorhersehbar. Rezessionen bedeuteten weniger Reisen, weniger Schifffahrt und generell eine geringere Energienachfrage, was zu niedrigeren Preisen führte, da die Nachfrage schneller sank als das Angebot. Es ist keineswegs klar, dass dieses Muster auch dieses Mal gelten wird. Was passiert in einer Rezession, in der die Energiepreise steigen oder zumindest konstant bleiben? Es sieht dann eher nach "Stagflation" aus, was noch weniger lustig ist.

Letztes Jahr habe ich einen Artikel geschrieben, in dem ich sagte, dass eine Rezession wahrscheinlich sei, aber es würde eine seltsame sein. Ich glaube immer noch, dass das richtig ist. Jede Rezession ist natürlich ein wenig anders. Ich rechne damit, dass diese Rezession noch spezieller sein wird, weil sich die Wirtschaft so außerordentlich verändert hat - demografisch, geopolitisch und technologisch. Historische Vergleiche mit den 1970er Jahren und davor sind weniger aufschlussreich als früher. Selbst die 1990er Jahre waren radikal anders als das, was wir heute erleben.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 05. Mai 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.