Rohstoffpreise an der Schwelle zur finalen explosiven Hausse Edelmetall- & Uranaktien mit größtem Potential in diesem Jahrzehnt

02.06.2023 | Dr. Uwe Bergold

In unserem Marktkommentar vom 05.03.2015 mit der Headline "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", konnte man zur langfristigen Rohstoffpreisentwicklung unter anderem Folgendes lesen:

"

Seit der Einführung des Euro als Buchgeld im Januar 1999 hat die europäische Einheitswährung in Unzen Gold (Inflationsmessung durch den Markt) mehr als 75 Prozent [aktuell 87 Prozent] an Wert verloren. Mit den 100 Euro, mit denen sie am 01.01.1999 noch 12,7 Gramm Gold kaufen konnten, können Sie aktuell nur mehr 2,8 Gramm [aktuell 1,6 Gramm] des Edelmetalls erwerben. Und diese Entwicklung wird sich - trotz der ständigen Stabilitätsbekundung durch die EZB - exponentiell weiterentwickeln

"

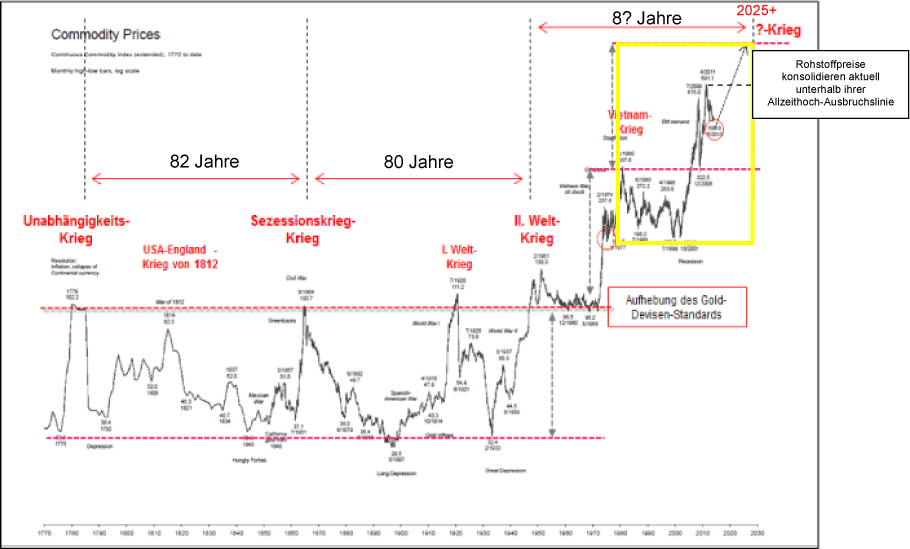

Abb. 1: Rohstoffpreisentwicklung in USD, inkl. signifikanter Kriegsereignisse von 1770 bis 2014

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

" Alle 30 bis 40 Jahre (säkulare Zyklik) erreicht die Wirtschaft ihren Wachstumszenit (zuletzt im Jahr 2000). Nach zirka 20 Jahren Prosperität mit zunehmender Produktivität ist ein hoher Sättigungsgrad erreicht und es kommt zur Wirtschaftskontraktion. Im Rahmen der Fiskal- und Geldpolitik wird versucht, diesen Absturz zu verhindern und inflationär die Wirtschaft am Laufen zu halten (monetäre Illusion). Über die erst kontrollierte, kommt es später zur unkontrollierten Geldmengenausweitung. Dies führt dazu, dass anstatt eines deflationären Kollapses, alle Anlageklassen inflationär zumindest nominal oben gehalten oder unter hoher Volatilität sogar nominal weiter steigen.

Real, also inflationsbereinigt, fallen jedoch alle zinstragenden Anlageklassen zirka 20 Jahre bis zum nächsten säkularen Tief (bei gleichzeitigem Gold- und Rohstoff-Hoch). Dann beginnt ein strategischer Expansionszyklus von neuem. Langfristig profitiert die Anlageklasse Rohstoffe am meisten von der expansiven Geldpolitik, da - wie bereits erwähnt - in dieser Zeit die zinstragenden Anlageklassen inflationsbereinigt Kapital vernichten .

Je näher sich eine säkulare Rohstoff-Hausse dem Ende zubewegt, desto dynamischer werden die Ausschläge. Verursacht wurden diese extremen Rohstoffpreisanstiege am Ende jeder Hausse durch sich immer massiv zuspitzende Geopolitik [welche in der Geschichte ausnahmslos immer durch mehr und mehr Verschuldung und somit Geldmengenausweitung finanziert wurde] "

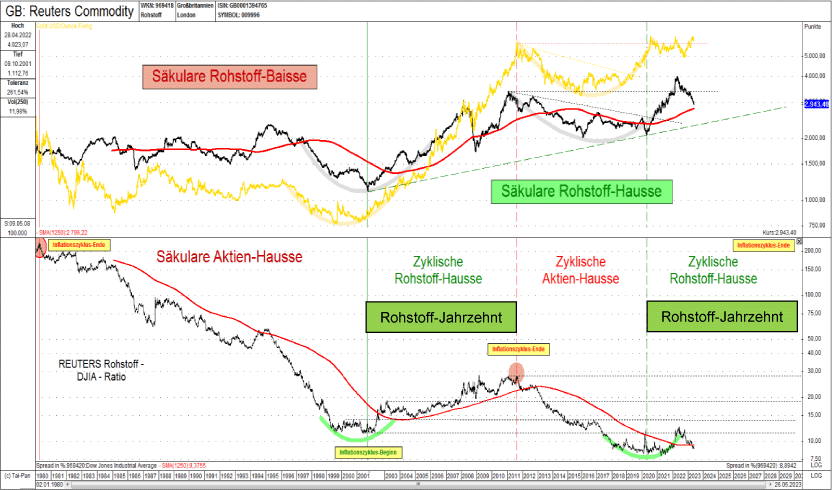

Wenn man die vergangenen 23 Jahre aus Abbildung 1 (siehe hierzu gelbes Rechteck) in Abbildung 2 herauszoomt, so visualisiert sich besonders bei der Intermarket-Betrachtung gegenüber dem Dow Jones Industrial Average (siehe hierzu unteren Teil in Abbildung 2) doch relativ schnell das historisch epochale Outperformancepotential der Rohstoffpreise gegenüber dem Standardaktienmarkt im aktuell laufenden Jahrzehnt.

Abb. 2: CRB Reuters Rohstoff-Index in USD (schwarz) und Goldpreis in USD (gelb) versus CRB Reuters Rohstoff DJIA Ratio (unten) von 01/1980 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Während der gleichgewichtete CRB-Rohstoff-Index als Ganzes, als auch der Goldpreis als Einzelkomponente davon, nominal an seinem Allzeithoch aus dem Jahr 2011 konsolidieren (siehe hierzu oberen Teil in Abbildung 2), befinden sich die Rohstoffpreise relativ, gegenüber den Standardaktien quasi auf Allzeittief (!). Sobald die beiden Preisverläufe, sowohl der des CRB-Index als auch der des Goldes, signifikant ihr vorheriges Allzeithoch aus dem Jahr 2011 überschreiten, kommt es zur finalen explosiven Hausse aller Rohstoffpreise. Das aktuell verlaufende Jahrzehnt wird eindeutig als Rohstoff-, Inflations- und Kriegsjahrzehnt in die Geschichtsbücher eingehen!

Edelmetallaktien mit enormem Potential in diesem Rohstoffjahrzehnt

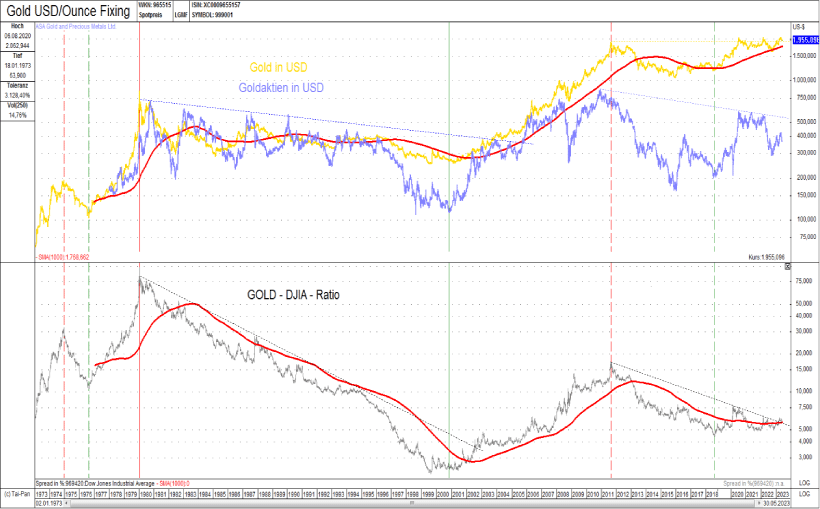

Abb. 3: Gold in USD (gelb) und ASA Goldaktien in USD (blau) versus GOLD DJIA Ratio (unten) von 01/1973 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Das gleiche relative Unterbewertungsphänomen wie beim CRB-Index (siehe hierzu unteren Teil in Abbildung 2) zeigt sich auch beim Goldpreis im unteren Teil der Abbildung 3 (Gold befindet sich relativ zum DJIA auf dem gleichen Niveau wie Anfang der 1970er Jahre). Besonders auffällig hierbei ist die extreme Unterbewertung der Goldaktien gegenüber dem Edelmetallpreis.

Während Gold nunmehr seit fast drei Jahren um sein altes Allzeithoch aus dem Jahr 2011 oszilliert, befinden sich die Senior-Goldminen noch mit knapp 60 und die Junior-Goldminen sogar noch mit knapp 80 Prozent unterhalb ihres Allzeithochs vor 12 Jahren. Wir haben auch hier aktuell eine ähnliche Unterbewertungssituation der Edelmetallaktien gegenüber Gold wie zum Jahrtausendwechsel, wobei es dieses Mal sogar noch stärker ausgeprägt ist.

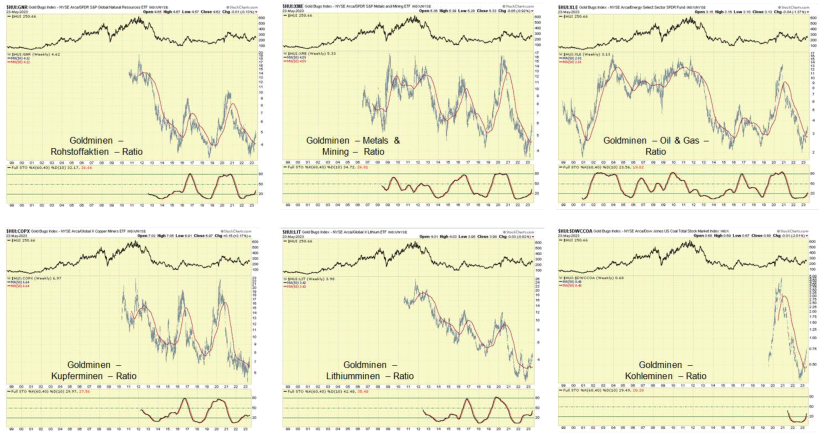

Abb. 4: HUI Goldminen-Ratios gegenüber Rohstoffaktien-ETF, Metals & Mining-ETF, Energie-Aktien-ETF, Kupferminen-ETF, Lithiumminen-ETF und Kohleminen

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dass die Goldaktien ihr zyklisches Tief bereits im IV. Quartal 2022 ausgebildet haben, lässt sich am Kapitalfluss innerhalb des Rohstoffaktienspektrums ablesen. Der HUI-Goldminen-Index steigt gegenüber dem GNR Rohstoffaktien-ETF, dem XME Metals & Mining-ETF, dem XLE Energie-ETF, dem COPX Kupferminen-ETF, dem LIT Lithiumminen-ETF und den Kohleminen-ETF aus einem historisch unterbewerteten Niveau heraus bereits seit Oktober/November 2022 (siehe hierzu Abbildung 4).

Uranaktien mit größtem Potential in diesem Rohstoffjahrzehnt

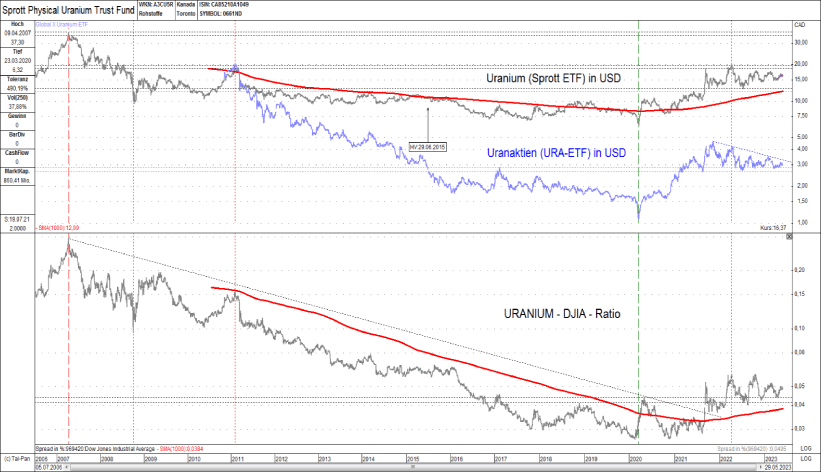

Abb. 5: Uran in USD (schwarz) und Uranaktien in USD (blau) versus URAN DJIA Ratio (unten) von 07/2006 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Auch beim Uranpreis ergibt sich nominal (in USD) und relativ (gegenüber dem DJIA) ein ähnliches Bild wie beim CRB-Index und Gold. Auch dieser oszilliert bereits seit 2021 an seinem 2011er Hoch. Sein Allzeithoch generiete der Uranpreis jedoch bereits 2007 (Vorlaufsfunktion des Uranpreises im Rohstoffsektor ergab sich auch Ende der 1970er Jahre), von dem er aktuell noch immer um mehr als 50 Prozent entfernt liegt.

Noch dramatisch unterbewerteter sieht es bei den Uranaktien aus, welche 85 Prozent unterhalb ihres 2011er Hochs notieren. Bedenkt man, dass der Uranpreis 2007 mehr als doppelt so hoch stand als am Zwischenhoch 2011, dann kann man sich ungefähr vorstellen, was für ein Potential sich in diesem Jahrzehnt im Uranaktiensektor noch entfalten wird.

Abb. 6: URA Uranminen-Ratios gegenüber Rohstoffaktien-ETF, Metals & Mining-ETF, Goldminen-ETF, Kupferminen-ETF, Lithiumminen-ETF und Kohleminen

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Wie bei den Goldaktien lässt auch die Betrachtung des Kapitalflusses bei den Uranaktien gegenüber dem Rohstoffaktienspektrum auf einen historischen Boden schließen. Während die Goldaktien bereits seit dem IV. Quartal 2022 alle anderen Rohstoffsektoren outperformen und sich somit bereits in einer zyklischen Hausse befinden, generierten die Uranaktien bis jetzt nur gegenüber den Kohleaktien ein neues Intermarket-Kaufsignal.

Was besonders auffällt, ist der mittelfristige Boden, welcher gegenüber den Goldaktien gerade generiert wird (siehe hierzu rechten oberen Chart in Abbildung 6). Somit sind derzeit die Uranaktien der einzige Rohstoffaktiensektor, der auch gegenüber den Goldminen aktuell noch signifikant unterbewertet ist. Somit stellen die Uranaktien eindeutig die Rohstoffaktienklasse dar, welche in diesem Rohstoffjahrzehnt sicherlich das größte Kursgewinnpotential besitzen wird.

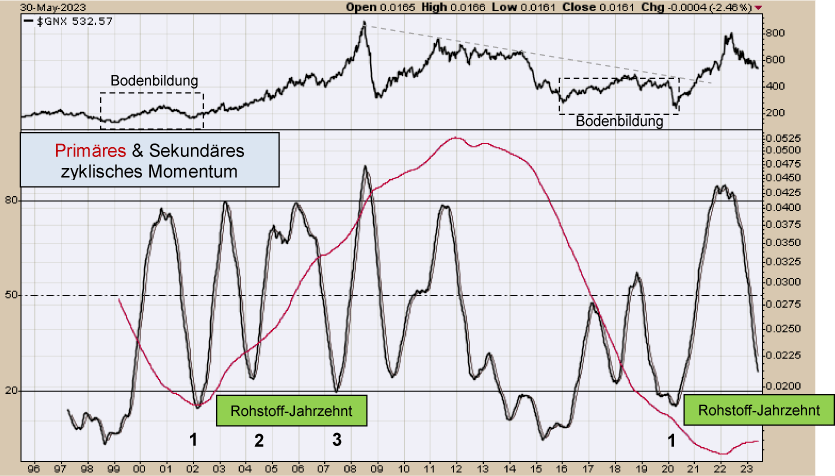

Wer also neben seinen physischen Investments in Gold und Silber ("Geldmarkt") noch am Kapitalmarkt tätig werden will, sollte nach einem sehr enttäuschenden 2010er Jahrzehnt (zyklische Rohstoff-Baisse) im aktuellen 2020er Jahrzehnt mit Gold-, Silber- und Uranminenaktien nicht enttäuscht werden. Das 2020er Jahrzehnt wird eindeutig, wie das 2000er Jahrzehnt ein Gold- und Rohstoffjahrzehnt, mit all seinen inflationären und geopolitischen Begleiterscheinungen, inklusive explodierender Volatilität (siehe hierzu die strategische und taktische Zyklus-Konstellation des GNX Rohstoff-Index in Abbildung 7)!

Abb. 7: S&P GSCI Commodity Index (oben), inkl. zyklischem Momentum (unten) von 06/95 bis 05/23

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Es gibt nur eine "Hundertprozent-Wette" an der Börse: Papiergeld verliert langfristig immer gegenüber Gold! Oder wie hatte es bereits Voltaire vor knapp dreihundert Jahren ausgedrückt:

"Papiergeld kehrt früher oder später zu seinem inneren Wert zurück - Null."

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

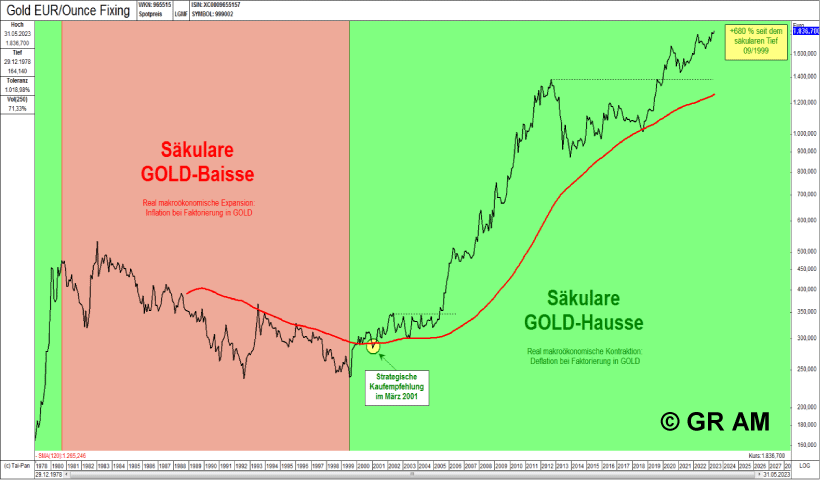

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Abb. 8: Goldpreis in EUR/Unze (vor 1999 ECU) auf Monatsschlusskursbasis von 12/1978 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

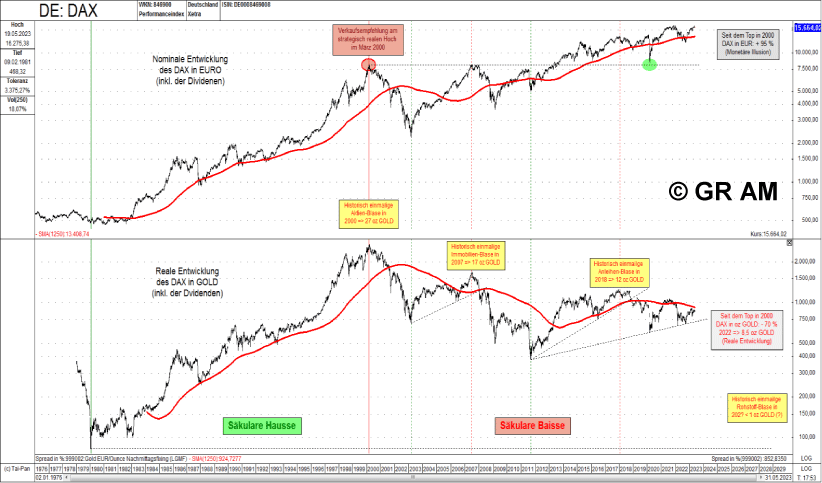

DAX nominal in EUR und real in Gold

Abb. 9: DAX in EUR (oben) versus DAX in Unzen GOLD (unten) von 01/1976 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

"Der Standardschutz gegen das Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt: als Barren, Münzen oder Aktien."

Dr. Harry D. Schultz

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.